Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

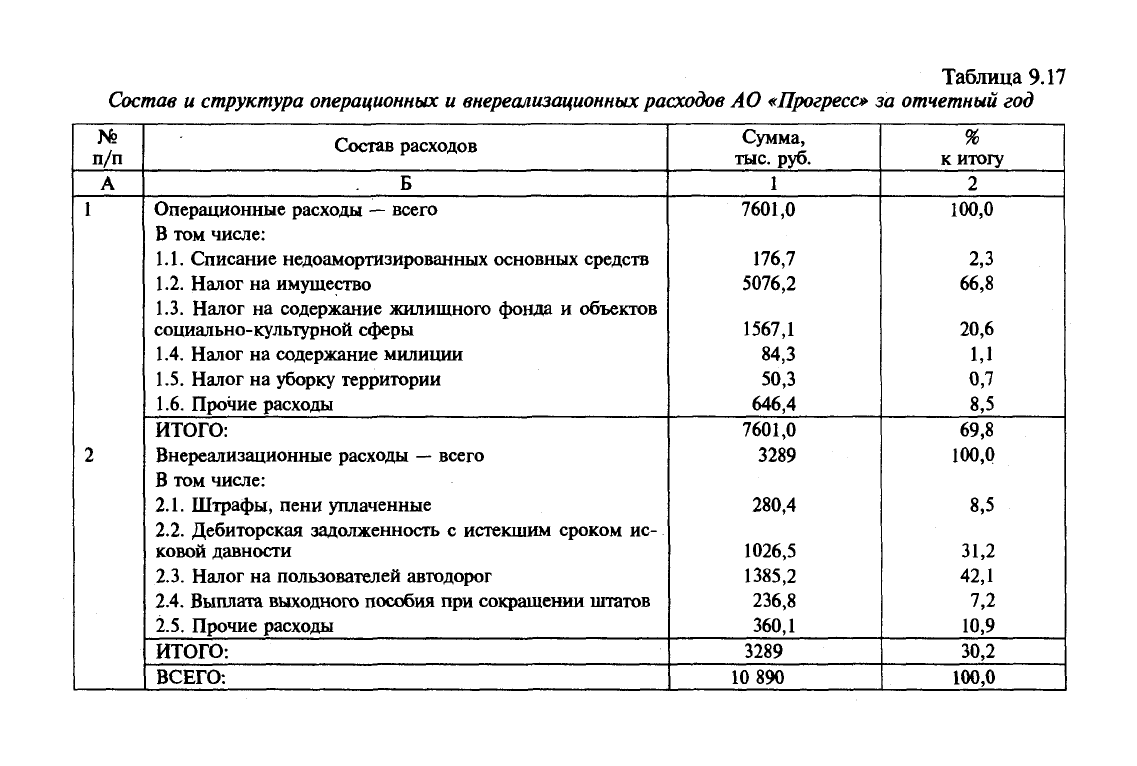

Таблица 9.17

Состав

и

структура операционных

и внереализационных

расходов

АО

«Прогресс»

за

отчетный год

№

п/п

А

1

2

Состав расходов

Б

Операционные расходы

—

всего

В том числе:

1.1. Списание недоамортизированных основных средств

1.2. Налог на имущество

1.3. Налог на содержание жилищного фонда и объектов

социально-культурной сферы

1.4. Налог на содержание милиции

1.5. Налог на уборку территории

1.6. Прочие расходы

ИТОГО:

Внереализационные расходы — всего

В том числе:

2.1.

Штрафы, пени уплаченные

2.2.

Дебиторская задолженность с истекшим сроком ис-

ковой давности

2.3.

Налог на пользователей автодорог

2.4. Выплата выходного пособия при сокращении штатов

2.5.

Прочие расходы

ИТОГО:

ВСЕГО:

Сумма,

тыс.

руб.

1

7601,0

176,7

5076,2

1567,1

84,3

50,3

646,4

7601,0

3289

280,4

1026,5

1385,2

236,8

360,1

3289

10 890

%

к итогу

2

100,0

2,3

66,8

20,6

1,1

0,7

8,5

69,8

100,0

8,5

31,2

42,1

7,2

10,9

30,2

100,0

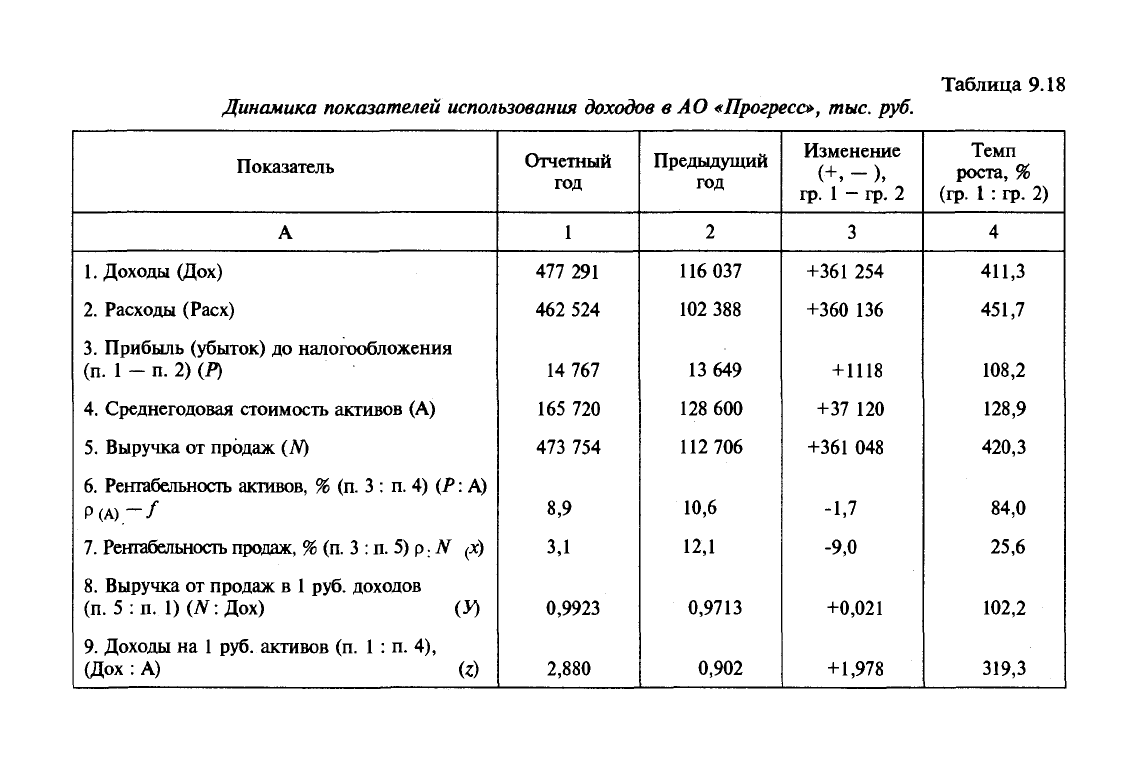

Таблица 9.18

Динамика показателей использования доходов в АО

«Прогресс»,

тыс. руб.

Показатель

А

1.

Доходы (Дох)

2.

Расходы (Расх)

3.

Прибыль (убыток)

до

налогообложения

(п.

1

- п. 2) (Р)

4.

Среднегодовая стоимость активов

(А)

5.

Выручка

от

продаж (Л?)

6. Рентабельность активов,

% (п. 3 : п. 4) (Р: А)

Р(А)-/

7.

Рентабельность продаж, % (п.

3

:

п. 5) р.

N (Х)

8. Выручка

от

продаж

в

1 руб. доходов

(п.

5: п.

1)(ЛГ:Дох)

(У)

9. Доходы

на

1 руб. активов

(п. 1 : п. 4),

(Дох :

A) (z)

Отчетный

год

1

477

291

462

524

14

767

165

720

473

754

8,9

3,1

0,9923

2,880

Предыдущий

год

2

116

037

102

388

13

649

128

600

112

706

10,6

12,1

0,9713

0,902

Изменение

(+,

- ),

гр.

1 -

гр.

2

3

+361

254

+360

136

+1118

+37

120

+361

048

-1,7

-9,0

+0,021

+1,978

Темп

роста,

%

(гр.

1 :

гр.

2)

4

411,3

451,7

108,2

128,9

420,3

84,0

25,6

102,2

319,3

Создавшееся положение требует прежде всего проведения уг-

лубленного анализа рентабельности активов и выявления влия-

ния факторов на ее изменение (снижение).

Составим детерминированную модель зависимости рентабель-

ности активов от факторов, воздействующих на ее изменение.

Условные обозначения показателей, входящих в формулы,

приведены в табл. 9.18. Составим зависимость рентабельности ак-

тивов от рентабельности продаж, доли выручки от продаж в дохо-

дах и, наконец, от удельного веса доходов на

1

руб. активов.

Р Р N Дох

— = —X X , ИЛИ

А N Дох А

f=xxyxz.

Как видим, зависимость рентабельности активов от этих

факторов

—

детерминированная. Она выражается мультиплика-

тивной моделью. При расчете влияния факторов может исполь-

зоваться либо интегральный метод факторного анализа, либо

метод цепных подстановок с применением абсолютных разниц.

Формулы оценки влияния факторов приводятся ниже:

4f(jc) = Axxy

0

x

Zo

;

ДГ(у) =

Аухл

1

хг

0

;

ДГ(г)=Агхх!Х^,;

4Г =

АГ(*)+АГ0')+АГ(г).

Используя данные табл. 9.18, рассчитаем влияние факторов

(х, у, z) на изменение рентабельности активов (-1,7%):

ДГ(х) =

-9 х

0,9713

х

0,902

=

-7,9%;

У (у)

=

0,021х

3,1

х

0,902

= +0,0587 =

+0,1 %;

ДГ(г)

=+1,978хЗДхО,9923=+6,085

=

+6Д%.

Итого = -1,7%

Расчеты показывают, что рентабельность активов уменьши-

лась на 1,7% главным образом за счет снижения рентабельности

продаж (-7,9%), а увеличилась за счет роста доходов на 1 руб. ак-

тивов (+6,1%).

Факторный анализ позволяет изыскивать реальные пути рос-

та рентабельности активов, в частности, за счет увеличения рен-

табельности продаж, т.е. снижая затраты на производство и реа-

лизацию продукции, работ и услуг.

322

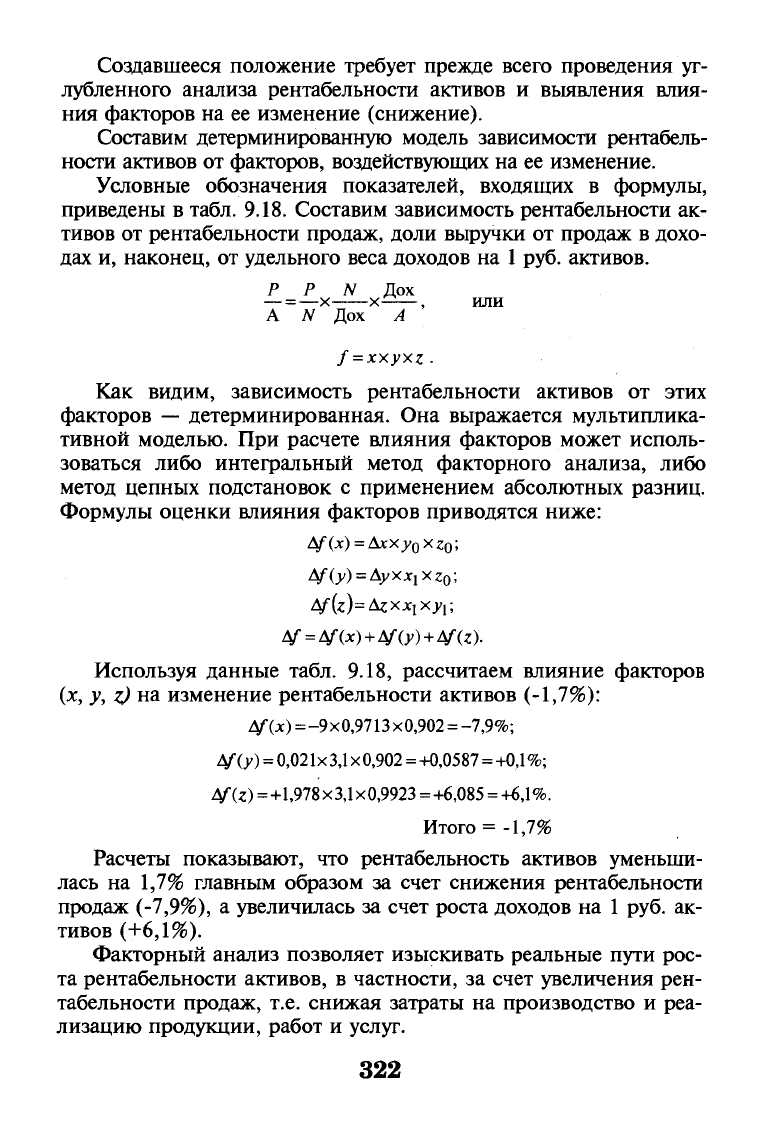

Анализ и оценка показателей расходов организации реко-

мендуется проводить по данным табл. 9.19.

Таблица 9.19

Динамика показателей расходов

АО

«Прогресс»,

тыс.

руб.

Показатель

А

1.

Расходы (Расх)

2.

Доходы (Дох)

3.

Прибыль до налогооб-

ложения (п.

1 —

п. 2) (Р)

4.

Выручка от продаж

(ЛО

5.

Рентабельность рас-

ходов, % (п. 3 : п. 1) (/)

6. Рентабельность про-

даж, % (п. 3 : п. 4) (х)

7.

Доля выручки от про-

даж на

1

руб. доходов,

коэф.

(п. 4 : п. 2) (У)

8. Доходы на 1 руб. рас-

ходов, коэф. (п. 2 : п. 1)

Отчет-

ный

год

1

462 524

477 291

14 767

473 754

3,19

зд

0,9923

1,032

Преды-

дущий

год

2

102 388

116 037

13 649

112 706

13,3

12,1

0,9713

1,133

Изме-

нение

(+,

"),

ip.

1

—

гр.

2

3

+360 136

+361 254

+ 1118

+361 048

-10,11

-9,0

+0,021

-0,101

Темп

роста,

%

(гр.

1-ф.2)

4

451,7

411,3

108,2

420,3

23,98

25,6

102,2

91,1

Расчеты по данным табл. 9.19 показывают, что качественные

показатели расходов (затрат) резко уменьшились: рентабельность

расходов

—

с 13,3 в предьщущем году до 3,19% в отчетном году;

темп роста расходов в 451,7% больше темпов роста доходов —

411,3%;

доходы на

1

руб. расходов снизились с 1,133 руб. до 1,032 руб.

и составили

91,1%

от их значения в предьщущем году.

Отмеченные выше факты неадекватности расходования средств

относительно полученных доходов подчеркивают необходимость

проведения факторного анализа расходов с целью выявления

конкретных факторов, оказавших воздействие на изменение

обобщающего показателя

—

рентабельности произведенных рас-

ходов (-10,11%).

Составим детерминированную модель зависимости рента-

бельности расходов от факторов:

323

Р Р N Дох

= —X X— ,

Расх N Дох Расх

или / =xxyxz.

Расчет влияния факторов можно выполнить с использовани-

ем метода цепных подстановок с использованием абсолютных

разниц. Тогда:

Д/

=

3,19-13,3

=

-10,1%;

ДД*)

=

Дхх;у

0

хго=-9хО,9713хиЗЗ

=

-9,9%;

4f(y)

=

Ayx^X2

0

=+0,021x3,lx0,9713

=

+0,063;

Af(z)

=

Azxx

x

x

yi

=-0,101x3,1x0,9923

=

-0,ЗЮ;

Д/ = Д/(х)

+

Д/00

+

Д/(г) = -9,9

+ 0,1

-

0,3

=

-10,1%.

Выполненные расчеты дают основание утверждать, что на

снижение рентабельности расходов на 10,11 пункта в отчетном

году по сравнению с предыдущим годом существенное влияние

оказали падение темпов роста рентабельности продаж

(-9,9%)

и

уменьшение доходов на 1 руб. расходов (-0,3%). Это открывает

направления поиска неиспользованных возможностей по опти-

мизации произведенных расходов, не обеспечивающих рост рен-

табельности продаж.

9.5. Анализ и оценка финансового положения

организации как инструменты принятия

обоснованных управленческих решений

В связи с переходом к рынку коренным образом изменяются

условия функционирования предприятий (организаций). Для

того чтобы выжить, они должны проявлять инициативу, пред-

приимчивость и бережливость. Залогом выживаемости и осно-

вой стабильного положения предприятия служит его финансо-

вая устойчивость, эффективное (ориентированное на потребите-

ля) производство. Успех дела также обеспечивает квалифициро-

ванное руководство, которое располагает полной информацией

о финансовом состоянии и хозяйственной деятельности органи-

зации и способно прогнозировать ее дальнейшее развитие. В

связи с этим в коммерческих организациях особую роль выпол-

няют подразделения, занимающиеся анализом и оценкой фи-

нансово-экономической деятельности.

Для оценки финансового состояния и разработки методов

повышения эффективности деятельности предприятия необхо-

324

димо проведение комплексного финансового анализа. Целью

последнего является оценка прошлой деятельности и положения

предприятия на данный момент, а также оценка развития его

потенциала в будущем.

На приведенном ниже примере по данным ЗАО «Научно-

производственный центр» подтверждается необходимость про-

ведения именно комплексного финансового анализа — инст-

румента обоснования управленческих решений, направленных

на выявление путей дальнейшего экономического развития

этой организации.

Организация была создана в 1991 г. Направление ее деятель-

ности

—

производство и реализация витаминных добавок и кор-

мовых смесей для всех видов животных. ЗАО «НПЦ» было одной

из первых коммерческих организаций в России, которая вышла

на рынок кормовых добавок, потеснив государственные пред-

приятия. Организацией были разработаны несколько видов кор-

мовых добавок которые производятся из импортного и отечест-

венного сырья. За 9-летний срок работы были налажены отноше-

ния с зарубежными поставщиками продукции, которая пользова-

лась спросом на российском рынке. Организация развивалась и

увеличивала объемы производства вплоть до 1997 г., когда на

российском рынке этой продукции появились новые конкури-

рующие организации. Они закупили современное оборудование,

что позволило им значительно уменьшить издержки и снизить

цены на витаминные добавки. Но самое главное — они смогли

предложить потребителям более широкий ассортимент продук-

ции, а также наладить производство по рецептуре заказчика. ЗАО

«НПЦ» на своем оборудовании не могло встать на путь обновле-

ния ассортимента. Лишь старые связи с потребителями и по-

ставщиками, а также всероссийская известность позволяли и ему

пока оставаться на рынке.

В течение двух лет руководство организации, констатируя

изменение ситуации на рынке, тем не менее не предпринимало

никаких шагов по реструктуризации. К сожалению, роль бух-

галтерии сводилась к осуществлению учета хозяйственных опе-

раций и составлению бухгалтерской отчетности. Информация о

снижении оборотов, увеличении дебиторской и кредиторской

задолженности и других негативных факторах не воспринима-

лась руководством всерьез. Финансовый анализ здесь не про-

водился, поскольку предприятие считалось лучшим в России

на протяжении пяти лет.

325

Критичность ситуации руководство полностью осознало

только в начале 1999 г. Тревожные данные бухгалтерской отчет-

ности и снижение прибыли заставили его принять меры по оз-

доровлению деятельности предприятия. Однако все экстенсив-

ные меры, а также агрессивная ценовая политика не принесли

желаемых результатов. Руководство ЗАО пришло к выводу, что

закрепиться на рынке можно, только расширив ассортимент

продукции или наладив выпуск более удобных форм старых ви-

таминных добавок.

Для решения этих задач необходимо было получить кредит

для приобретения нового оборудования. Перед финансовыми

службами была поставлена задача оценить реальное финансовое

состояние и дать рекомендации по приобретению нового обору-

дования и расширению ассортимента продукции.

Объектами оценки финансового состояния стали:

• динамика и структура баланса;

• ликвидность баланса и ликвидность активов;

• финансовая устойчивость;

• рентабельность использования активов и производства ви-

таминных добавок.

На основании изучения динамики и структуры баланса ЗАО

«НПЦ» были сделаны предварительные выводы о финансовом

состоянии организации, которое за 1999 г. изменилось в лучшую

сторону: увеличился собственный капитал и удельный вес де-

нежных средств и краткосрочных финансовых вложений;

уменьшилась кредиторская задолженность. Однако насторажи-

вающим фактором стало значительное уменьшение валюты ба-

ланса (активов) хозяйствующего субъекта.

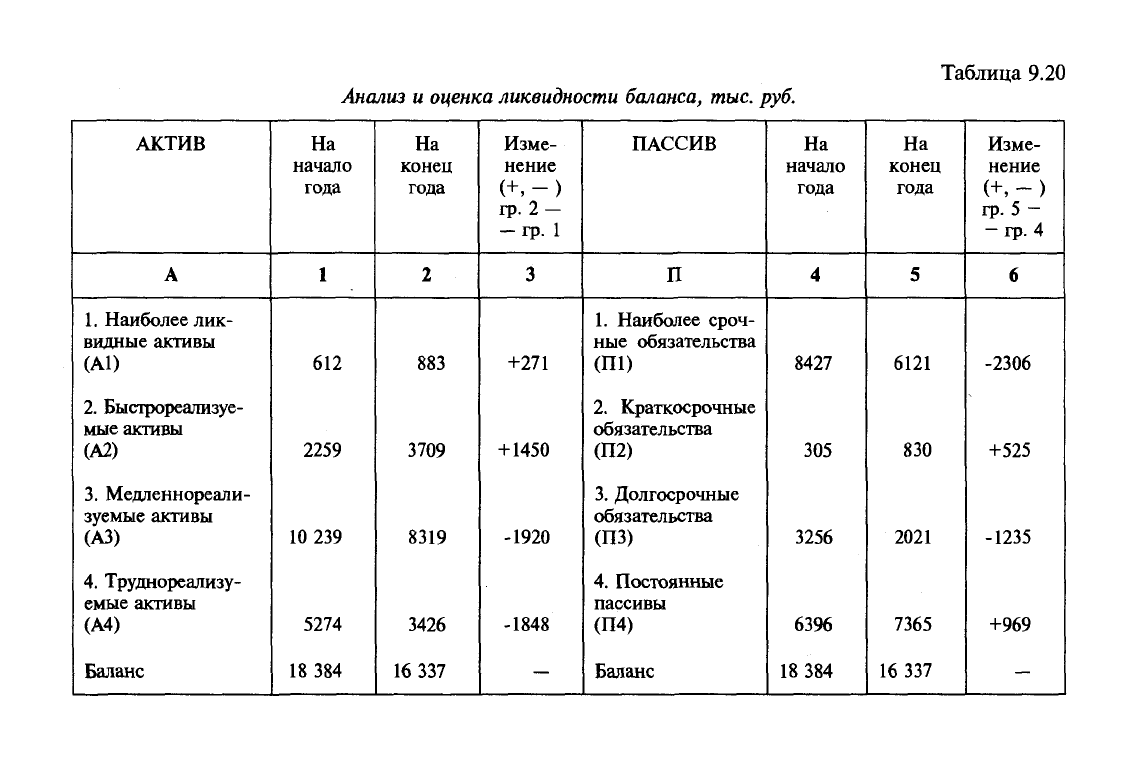

Анализ показателей ликвидности проводился по данным

табл.

9.20

по направлениям:

• анализ ликвидности баланса;

• анализ коэффициентов ликвидности;

• расчет и анализ изменения стоимости чистых активов.

Как показывают представленные данные, баланс организа-

ции не является полностью ликвидным как на начало, так и на

конец 1999 г., поскольку не соблюдается одно из четырех нера-

венств, согласно которому баланс считается ликвидным при ус-

ловии если: А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4. В приведен-

ном примере А1 < Ш, т.е. наиболее ликвидные активы и на на-

чало и на конец года (соответственно 612 тыс. руб. и 883 тыс. руб.

во много раз не покрывают наиболее срочные обязательства (соот-

326

Таблица 9.20

Анализ и оценка ликвидности баланса,

тыс.

руб.

АКТИВ

А

1.

Наиболее лик-

видные активы

(А1)

2.

Быстрореализуе-

мые активы

(А2)

3.

Медленнореали-

зуемые активы

(A3)

4.

Труднореализу-

емые активы

(А4)

Баланс

На

начало

года

1

612

2259

10 239

5274

18 384

На

конец

года

2

883

3709

8319

3426

16 337

Изме-

нение

(+,-)

гр.

2

—

—

гр. 1

3

+271

+1450

-1920

-1848

ПАССИВ

П

1.

Наиболее сроч-

ные обязательства

(П1)

2.

Краткосрочные

обязательства

(П2)

3.

Долгосрочные

обязательства

(ПЗ)

4.

Постоянные

пассивы

(П4)

Баланс

На

начало

года

4

8427

305

3256

6396

18 384

На

конец

года

5

6121

830

2021

7365

16 337

Изме-

нение

(+,-)

гр.

5 -

—

гр. 4

6

-2306

+525

-1235

+969

ветственно 8427 тыс. руб. и 6121 тыс. руб. Неравенство четвертое

соблюдается, т.е.

А1

< П1, что свидетельствует о превышении соб-

ственного капитала над труднореализуемыми активами, и даже ос-

таются свободные собственные средства для пополнения оборот-

ных активов (соответственно на начало и конец года: 1122 тыс.

руб.

и 3939

тыс.

руб.).

Данные анализа баланса подтверждают также и два других

факта.

Значительное уменьшение валюты баланса, учитывая резкий

скачок инфляции в 1998 г., характеризует ликвидность баланса,

безусловно, отрицательно. В организации сложился недостаток

денежных средств для погашения наиболее срочных обязательств

(на начло периода — 7815 тыс. руб. и на конец периода —

5238 тыс. руб.), и даже быстрореализуемых активов для этого

недостаточно. На ближайшее время положение организации ос-

тается сложным, так как для погашения краткосрочных долгов

требуется привлечь медленнореализуемые активы.

Вместе с тем необходимо отметить выполнение требований

ликвидности баланса в неравенстве А4 < П4, свидетельствующее

о том, что достаточно труднореализуемых активов меньше, чем

постоянных пассивов (СК). Здесь отражена положительная ди-

намика, ибо уменьшается дефицит денежных средств, необхо-

димых для погашения срочных обязательств.

Динамика коэффициентов ликвидности показана в табл. 9.21.

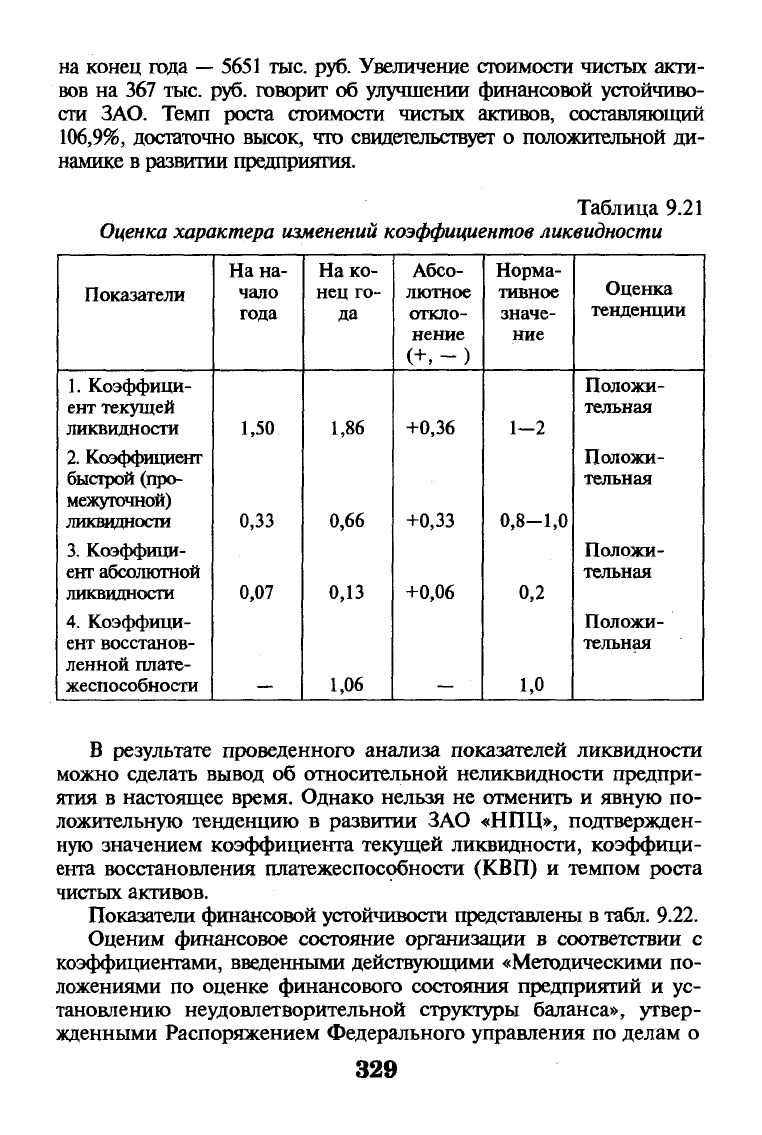

Как видно из табл. 9.21,

коэффициент текущей ликвидности

ЗАО

«НПЦ» находится в пределах норм, рекомендуемых приказом Мини-

стерства экономики № 118 от

1

октября 1997 г. Но это укрупненный

коэффициент, не учитывающий степень ликвидности отдельных эле-

ментов оборотного капитала.

Коэффициент быстрой (промежуточной) ликвидности

оцени-

вает способность организации погашать краткосрочные обяза-

тельства в случае наступления тяжелого финансового положе-

ния, когда нет возможности продать запасы. Хотя данный ко-

эффициент и ниже рекомендуемых значений, но положительная

динамика в его изменении явно прослеживается.

Коэффициент абсолютной ликвидности

— наиболее жесткий

критерий платежеспособности

—

почти в три раза на начало года и

более чем в 1,5

—

на его конец меньше рекомендуемых значений.

По результатам анализа этого можно сказать, что предприятие в

ближайшее время может погасить не более 13% (Аал = 0,13)

краткосрочной задолженности.

Согласно данным ф. № 3 «Отчет о движении капитала», стр. 150,

стоимость чистых активов на начало

года

составила 5284

тыс.

руб., а

328

на конец года

—

5651 тыс. руб. Увеличение стоимости чистых акти-

вов на 367 тыс. руб. говорит об улучшении финансовой устойчиво-

сти ЗАО. Темп роста стоимости чистых активов, составляющий

106,9%,

достаточно высок, что свидетельствует о положительной ди-

намике в развитии предприятия.

Таблица 9.21

Оценка характера изменений коэффициентов ликвидности

Показатели

1.

Коэффици-

ент текущей

ликвидности

2.

Коэффициент

быстрой (про-

межуточной)

ликвидности

3.

Коэффици-

ент абсолютной

ликвидности

4.

Коэффици-

ент восстанов-

ленной плате-

жеспособности

На на-

чало

года

1,50

0,33

0,07

—

Нако-

нец го-

да

1,86

0,66

0,13

1,06

Абсо-

лютное

откло-

нение

+0,36

+0,33

+0,06

—

Норма-

тивное

значе-

ние

1-2

0,8-1,0

0,2

1,0

Оценка

тенденции

Положи-

тельная

Положи-

тельная

Положи-

тельная

Положи-

тельная

В результате проведенного анализа показателей ликвидности

можно сделать вывод об относительной неликвидности предпри-

ятия в настоящее время. Однако нельзя не отменить и явную по-

ложительную тенденцию в развитии ЗАО «НПЦ», подтвержден-

ную значением коэффициента текущей ликвидности, коэффици-

ента восстановления платежеспособности (КВП) и темпом роста

чистых активов.

Показатели финансовой устойчивости представлены в

табл.

9.22.

Оценим финансовое состояние организации в соответствии с

коэффициентами, введенными действующими «Методическими по-

ложениями по оценке финансового состояния предприятий и ус-

тановлению неудовлетворительной структуры баланса», утвер-

жденными Распоряжением Федерального управления по делам о

329