Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

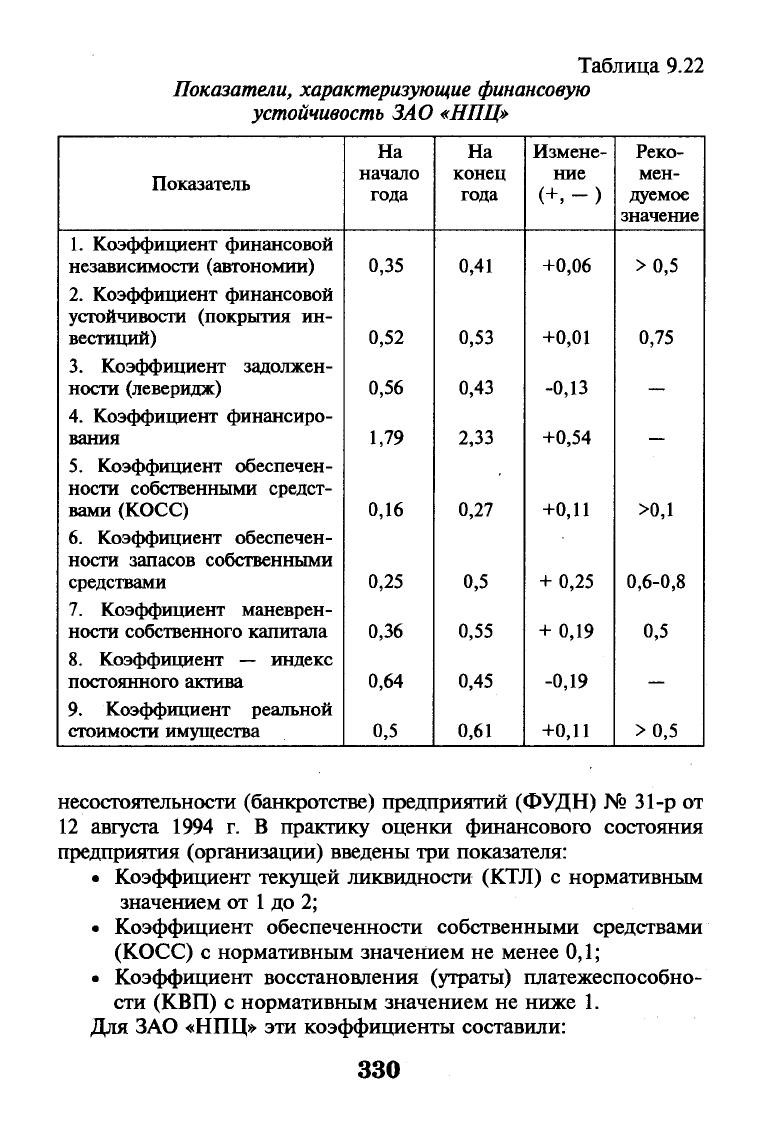

Таблица 9.22

Показатели,

характеризующие финансовую

устойчивость

ЗАО

«НПЦ»

Показатель

1.

Коэффициент финансовой

независимости (автономии)

2.

Коэффициент финансовой

устойчивости (покрытия ин-

вестиций)

3.

Коэффициент задолжен-

ности (леверидж)

4.

Коэффициент финансиро-

вания

5.

Коэффициент обеспечен-

ности собственными средст-

вами (КОСС)

6. Коэффициент обеспечен-

ности запасов собственными

средствами

7.

Коэффициент маневрен-

ности собственного капитала

8. Коэффициент — индекс

постоянного актива

9. Коэффициент реальной

стоимости имущества

На

начало

года

0,35

0,52

0,56

1,79

0,16

0,25

0,36

0,64

0,5

На

конец

года

0,41

0,53

0,43

2,33

0,27

0,5

0,55

0,45

0,61

Измене-

ние

(+,-)

+0,06

+0,01

-0,13

+0,54

+0,11

+ 0,25

+ 0,19

-0,19

+0,11

Реко-

мен-

дуемое

значение

>0,5

0,75

>0,1

0,6-0,8

0,5

>0,5

несостоятельности (банкротстве) предприятий (ФУДН) № 31-р от

12 августа 1994 г. В практику оценки финансового состояния

предприятия (организации) введены три показателя:

• Коэффициент текущей ликвидности (КТЛ) с нормативным

значением от

1

до 2;

• Коэффициент обеспеченности собственными средствами

(КОСС) с нормативным значением не менее 0,1;

• Коэффициент восстановления (утраты) платежеспособно-

сти (КВП) с нормативным значением не ниже 1.

Для ЗАО «НПЦ» эти коэффициенты составили:

330

КТЛ = 1,86; КОСС = 0,27; KBIT = 1,06.

Как видим все они соответствуют нормативным значениям,

ввиду чего предприятие можно признать финансово-устойчи-

вым. Но, как отмечалось выше, это коэффициенты укрупненные

и нельзя, оценивая ситуацию в организации, ориентироваться толь-

ко на них.

Результаты анализа финансовой устойчивости показывают

наличие как положительных, так и отрицательных тенденций.

Есть и настораживающие факторы, что позволяет предполо-

жить некоторый застой в производственной сфере. Эти фак-

торы еще более усугубляются предположением о последствиях

финансового кризиса в России. После августа 1998 г. когда

курс рубля в течение четырех месяцев понизился в четыре

раза, а цены выросли в 2—3 раза, это не могло сильно ска-

заться на показателях ф. № 1, но показатели ф. № 2 «Отчет о

прибылях и убытках» говорят об ухудшении положения фир-

мы на рынке. Это подтверждают и сотрудники предприятия,

отмечающие возросшую конкуренцию со стороны других ор-

ганизаций из-за отсутствия расширения ассортимента выпус-

каемой продукции, невозможности снижения цен на готовые

изделия и проч. Информация позволяет предположить, что

необходимо проанализировать не только финансовое состоя-

ние,

но и сделать экспресс-анализ результативности финансо-

во-хозяйственной деятельности организации на основании

форм отчетности № 1 и № 2. В процессе экспресс-анализа

следует проанализировать показатели: деловой активности,

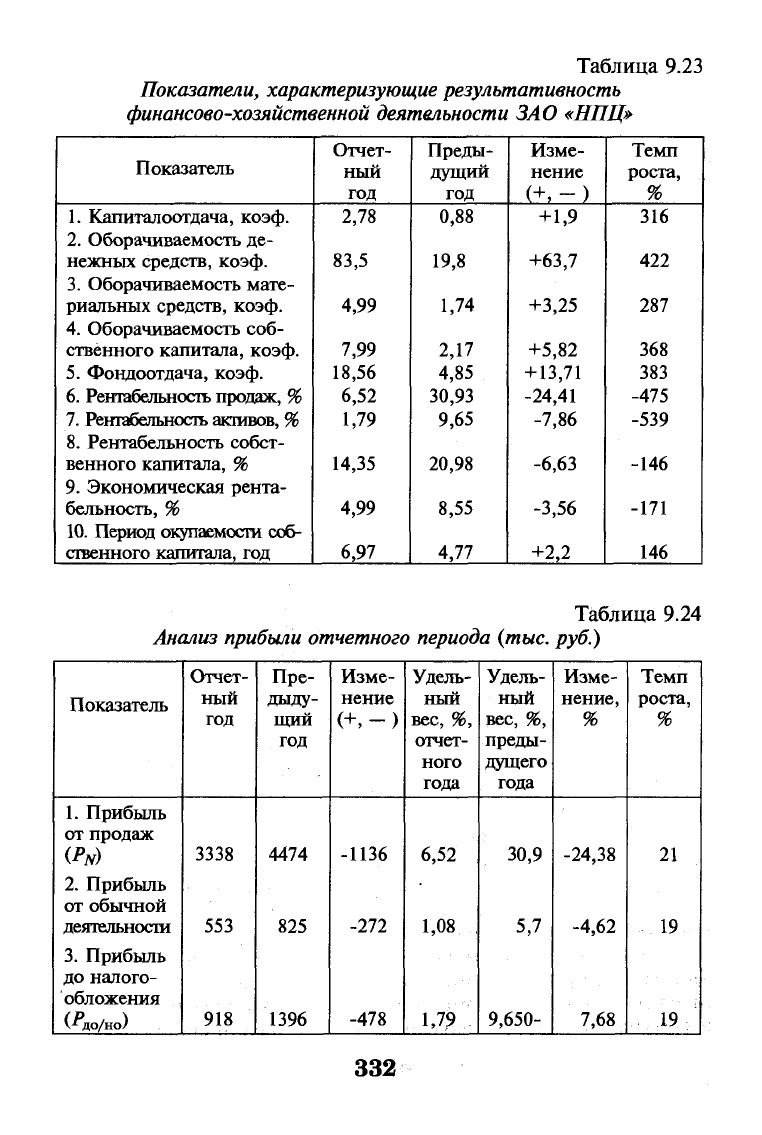

прибыли и экономической эффективности (см. табл. 9.23).

Анализируя приведенные данные, можно отметить, что обо-

рачиваемость всех ресурсов значительно увеличилась. Например,

в отчетном периоде денежные средства совершили 83,5 оборота,

что является очень высоким показателем, а оборачиваемость всех

ресурсов составила 2,78 оборота. Темп роста коэффициентов на-

ходится на уровне 300—400%. Можно сделать вывод, что пред-

приятие значительно увеличило деловую активность в отчетном

году, и эту тенденцию никак нельзя связывать только с инфляци-

ей в стране, поскольку темп роста коэффициентов оборачиваемо-

сти значительно превысил темп роста инфляции в России.

Но деловая активность — не единственный показатель оцен-

ки результативности деятельности предприятия. Теперь необхо-

димо оценить, насколько эффектной была деловая активность в

отчетном году (табл. 9.24).

331

Таблица 9.23

Показатели, характеризующие результативность

финансово-хозяйственной деятельности ЗАО «НПЦ»

Показатель

1.

Капиталоотдача, коэф.

2.

Оборачиваемость

де-

нежных средств, коэф.

3.

Оборачиваемость мате-

риальных средств, коэф.

4.

Оборачиваемость соб-

ственного капитала, коэф.

5.

Фондоотдача, коэф.

6. Рентабельность продаж,

%

7.

Рентабельность активов, %

8. Рентабельность собст-

венного капитала,

%

9. Экономическая рента-

бельность,

%

10.

Период окупаемости соб-

ственного капитала,

год

Отчет-

ный

год

2,78

83,5

4,99

7,99

18,56

6,52

1,79

14,35

4,99

6,97

Преды-

дущий

год

0,88

19,8

1,74

2,17

4,85

30,93

9,65

20,98

8,55

4,77

Изме-

нение

(+,-)

+1,9

+63,7

+3,25

+5,82

+ 13,71

-24,41

-7,86

-6,63

-3,56

+2,2

Темп

роста,

%

316

422

287

368

383

-475

-539

-146

-171

146

Таблица 9.24

Анализ прибыли отчетного периода (тыс. руб.)

Показатель

1.

Прибыль

от продаж

(PN)

2.

Прибыль

от обычной

деятельности

3.

Прибыль

до налого-

обложения

\"ао/но)

Отчет-

ный

год

3338

553

918

Пре-

дыду-

щий

год

4474

825

1396

Изме-

нение

-1136

-272

-478

Удель-

ный

вес,

%,

отчет-

ного

года

6,52

1,08

1,79

Удель-

ный

вес,

%,

преды-

дущего

года

30,9

5,7

9,650-

Изме-

нение,

%

-24,38

-4,62

7,68

Темп

роста,

%

21

19

19

332

Оценивая экономический эффект деятельности предприятия

на основании «Отчета о прибылях и убытках», можно сделать

вывод о значительном снижении в отчетном году против преды-

дущего года прибыли от продаж (на 1136 тыс. руб.), прибыли до

налогообложения (на 478 тыс. руб.) и чистой прибыли от обыч-

ной деятельности (на 272 тыс. руб.).

Таким образом, на основании анализа показателей прибыль-

ности можно сделать вывод о том, что значительное оживление

деловой активности, т.е. оборачиваемости ресурсов, не ведет ав-

томатически к получению экономического эффекта от финансо-

во-хозяйственной деятельности.

Однако существует еще один показатель, характеризующий ре-

зультативность финансово-хозяйственной деятельности. Это показа-

тель экономической эффективности или рентабельности (табл. 9.23).

Низкий уровень рентабельности основной деятельности явля-

ется, безусловно, негативным показателем вследствие финансо-

вого кризиса в России. После падения курса рубля почти в четы-

ре раза себестоимость продукции, получаемой из импортного сы-

рья,

значительно увеличилась, в то время как стоимость готовой

продукции росла не так быстро. Это объясняется как спецификой

рынка витаминных добавок, так и элементарным отсутствием

средств у покупателей.

Выравнивание закупочных и продажных цен на рынке вита-

минных добавок в России заняло почти весь 1999 г., и от этого за-

висели изменения в показателях рентабельности продаж, рента-

бельности общей и рентабельности основной деятельности. Но

общая негативная тенденция, сложившаяся в организации, не вы-

зывает сомнений. Подтверждениями тому стал коэффициент рен-

табельности собственного капитала, показывающий эффектив-

ность использования долгосрочных вложений и период окупаемо-

сти собственного капитала на протяжении числа лет, в течение ко-

торых полностью окупятся вложения в данную организацию.

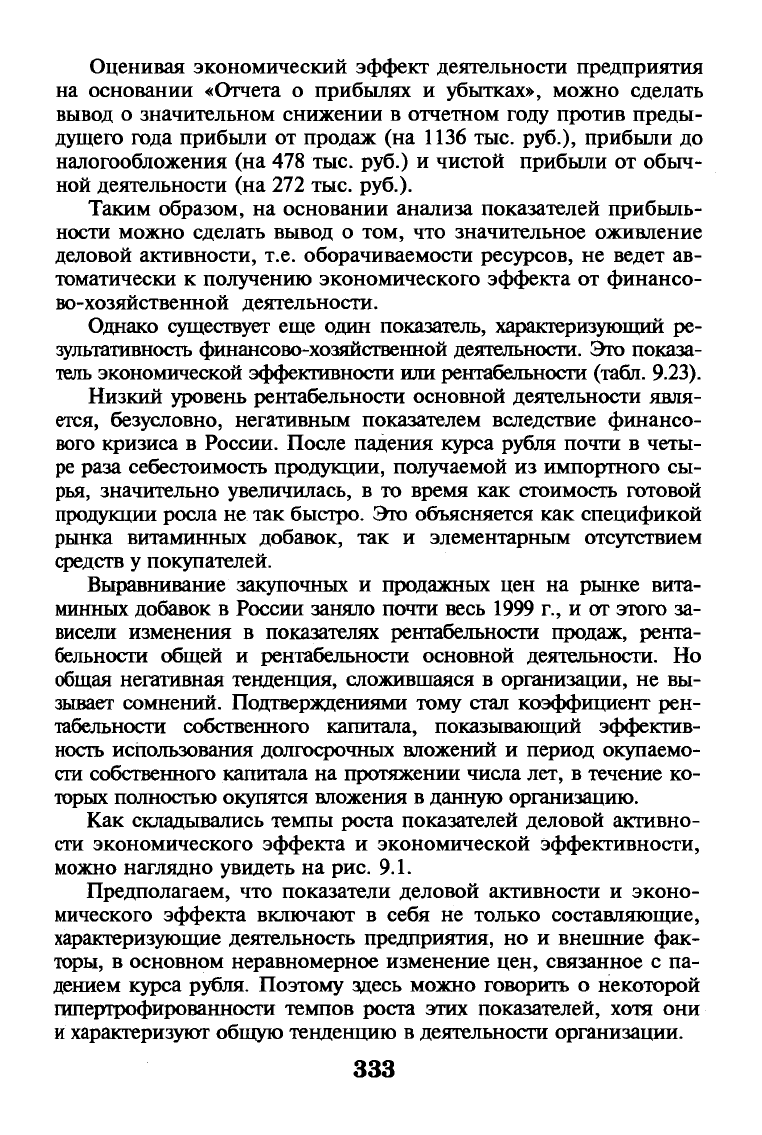

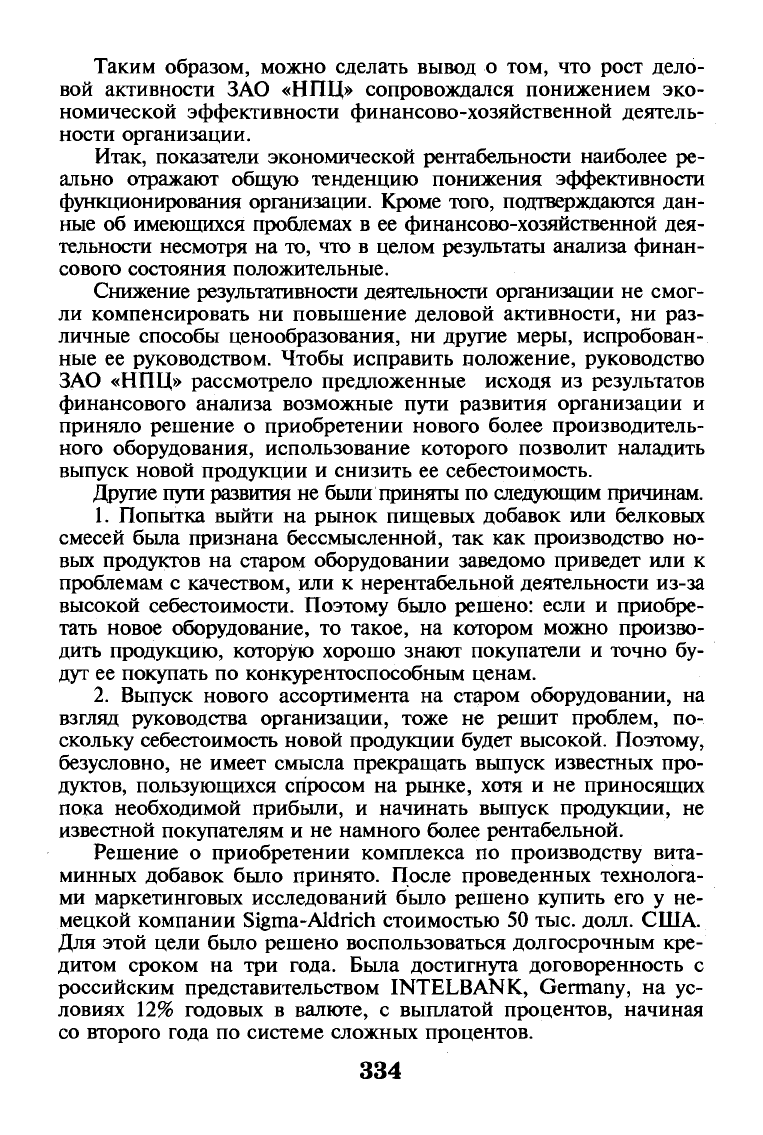

Как складывались темпы роста показателей деловой активно-

сти экономического эффекта и экономической эффективности,

можно наглядно увидеть на рис. 9.1.

Предполагаем, что показатели деловой активности и эконо-

мического эффекта включают в себя не только составляющие,

характеризующие деятельность предприятия, но и внешние фак-

торы, в основном неравномерное изменение цен, связанное с па-

дением курса рубля. Поэтому здесь можно говорить о некоторой

гапертрофированности темпов роста этих показателей, хотя они

и характеризуют общую тенденцию в деятельности организации.

333

Таким образом, можно сделать вывод о том, что рост дело-

вой активности ЗАО «НПЦ» сопровождался понижением эко-

номической эффективности финансово-хозяйственной деятель-

ности организации.

Итак, показатели экономической рентабельности наиболее ре-

ально отражают общую тенденцию понижения эффективности

функционирования организации. Кроме того, подтверждаются дан-

ные об имеющихся проблемах в ее финансово-хозяйственной дея-

тельности несмотря на то, что в целом результаты анализа финан-

сового состояния положительные.

Снижение результативности деятельности организации не смог-

ли компенсировать ни повышение деловой активности, ни раз-

личные способы ценообразования, ни другие меры, испробован-

ные ее руководством. Чтобы исправить положение, руководство

ЗАО «НПЦ» рассмотрело предложенные исходя из результатов

финансового анализа возможные пути развития организации и

приняло решение о приобретении нового более производитель-

ного оборудования, использование которого позволит наладить

выпуск новой продукции и снизить ее себестоимость.

Другие пути развития не были приняты по следующим причинам.

1.

Попытка выйти на рынок пищевых добавок или белковых

смесей была признана бессмысленной, так как производство но-

вых продуктов на старом оборудовании заведомо приведет или к

проблемам с качеством, или к нерентабельной деятельности из-за

высокой себестоимости. Поэтому было решено: если и приобре-

тать новое оборудование, то такое, на котором можно произво-

дить продукцию, которую хорошо знают покупатели и точно бу-

дут ее покупать по конкурентоспособным ценам.

2.

Выпуск нового ассортимента на старом оборудовании, на

взгляд руководства организации, тоже не решит проблем, по-

скольку себестоимость новой продукции будет высокой. Поэтому,

безусловно, не имеет смысла прекращать выпуск известных про-

дуктов, пользующихся спросом на рьшке, хотя и не приносящих

пока необходимой прибыли, и начинать выпуск продукции, не

известной покупателям и не намного более рентабельной.

Решение о приобретении комплекса по производству вита-

минных добавок было принято. После проведенных технолога-

ми маркетинговых исследований было решено купить его у не-

мецкой компании Sigma-Aldrich стоимостью 50 тыс. долл. США.

Для этой цели было решено воспользоваться долгосрочным кре-

дитом сроком на три года. Была достигнута договоренность с

российским представительством INTELBANK, Germany, на ус-

ловиях 12% годовых в валюте, с выплатой процентов, начиная

со второго года по системе сложных процентов.

334

3?

1!

9 »

I

I

as

I

а

§

л 3

if

|8

II

«I

3

с

i

I

ф

Z

э

•о

о

о

2

6> 6l U £> К» -*

о о о о о о

о о о о о о

J I I |_

Коэф.ресурсоотдачи

Коэф.оборачиваемости

СК

Рентабельность

собственного капитала

Экономическая

рентабельность

Прибыль

от

реализации

Прибыль

отчетн.

периода

Получение валютного кредита не испугало руководство орга-

низации, так как на рынке витаминных добавок сложилась прак-

тика оплаты счетов, выставленных производителями, в долларо-

вом эквиваленте. Приобретаемый комплекс позволял выпускать

более 20 различных видов витаминных добавок, что создавало

возможность изготавливать как уже известные витаминные добав-

ки (премиксы), так и новые.

Поэтому была поставлена задача по прогнозированию эф-

фективности данного инвестиционного проекта с двумя альтерна-

тивными вариантами:

• предприятие продолжает продажу уже производимых ви-

таминных добавок;

• предприятие осваивает производство и реализацию не-

скольких новых добавок, отказавшись от производства не-

скольких наиболее нерентабельных продуктов.

Были проведены маркетинговые исследования на рынке ви-

таминных добавок, а также анализ внутренних документов пред-

приятия, характеризующих:

• объемы продаж каждого вида добавок за последние годы;

• себестоимость каждого продукта;

• динамику цен на сырье;

• динамику покупательского спроса.

Все расчеты по данному инвестиционному проекту проводи-

лись в условных единицах, так как сырье закупается по валютному

контракту и счета на оплату готовой продукции выставляются в

долларовом эквиваленте. По окончании анализа его данные адап-

тируются к российским условиям.

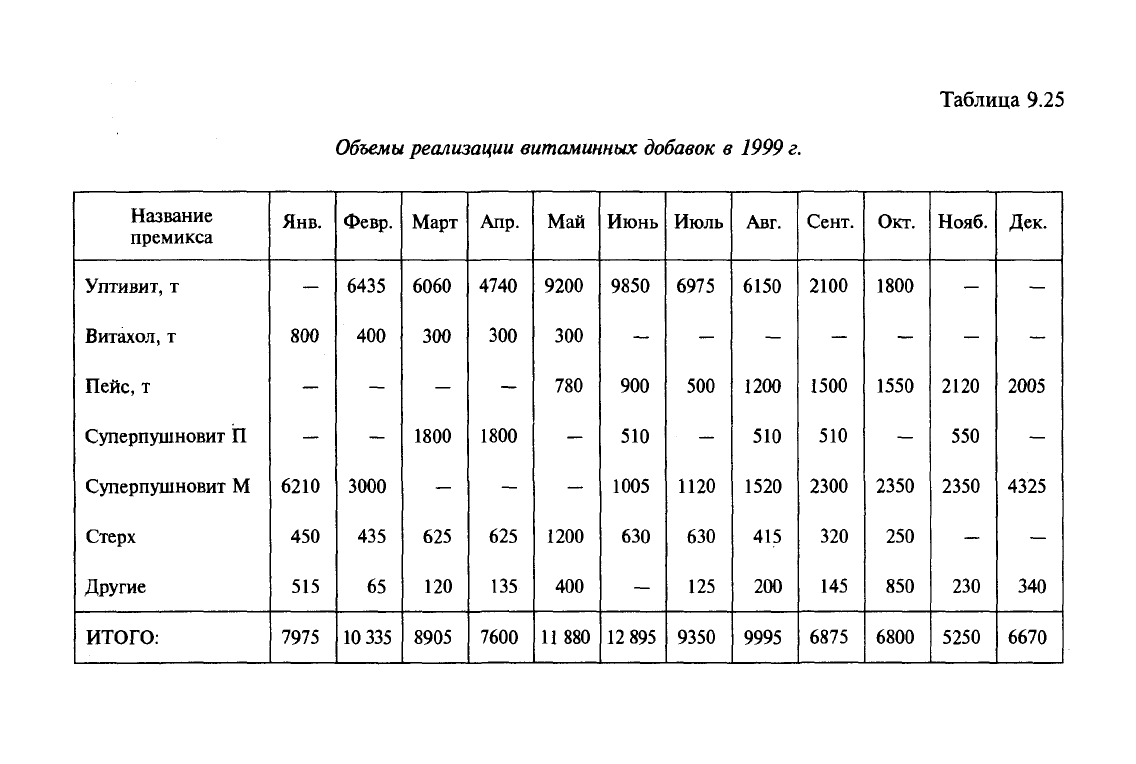

В табл. 9.25 представлена информация по реализации вита-

минных добавок в 1999 г., из которой видно, что объем реализо-

ванной продукции заметно зависит от времени года. Подобная за-

висимость характерна и для объема реализации отдельных добавок.

Опыт работы ЗАО «НПЦ» на рынке витаминных добавок по-

зволил добиться некоторой сбалансированности в реализации про-

дукции, а по результатам анализа объемов реализации можно сде-

лать вывод об отсутствии значительных их колебаний по месяцам.

Ассортимент витаминных добавок позволяет покупателям продук-

ции организации приобретать витамины на каждый сезон.

Сравнивая объемы реализации за 1998 и 1999 гг., можно отме-

тить общую тенденцию к некоторому снижению объема реализа-

ции к концу весны и значительному снижению

—

в течение всей

осени. Это объясняется более высокой, чем у конкурентов, ценой

при отсутствии значительной разницы в качестве витаминных до-

бавок, ибо должны реализовываться наиболее активно на рынке в

336

Таблица

9.25

Объемы реализации витаминных добавок

в

1999

г.

Название

премикса

Уптивит,

т

Витахол,

т

Пейс,

т

Суперпушновит

П

Суперпушновит

М

Стерх

Другие

ИТОГО:

Янв.

800

6210

450

515

7975

Февр.

6435

400

3000

435

65

10

335

Март

6060

300

1800

625

120

8905

Апр.

4740

300

1800

625

135

7600

Май

9200

300

780

1200

400

11880

Июнь

9850

900

510

1005

630

12

895

Июль

6975

500

1120

630

125

9350

Авг.

6150

1200

510

1520

415

200

9995

Сент.

2100

1500

510

2300

320

145

6875

Окт.

1800

1550

2350

250

850

6800

Нояб.

2120

550

2350

230

5250

Дек.

2005

4325

340

6670

этот период. К таким добавкам относятся Стерх и Витохол, кото-

рые совершенно не пользуются спросом осенью, в то время как

производятся они специально для продаж в конце лета и начале

осени. На основании анализа табл. 9.25 можно сделать вывод, что

наиболее реализуемыми добавками являются Суперпушновит М и

Уптивит. Наименьший объем реализации у таких добавок, как Ви-

тахол, Стерх и Суперпушновит П.

Второй важнейший показатель после объема реализации —

рентабельность каждой витаминной добавки. Изготовление вита-

минных добавок характеризуется незначительным объемом неза-

вершенного производства и наличием двух стадий производства

для Уптивита, Суперпушновита П и Суперпушновита М или трех

стадий

—

для Витахола, Пейса и Стерха.

По данным бухгалтерского учета отмечается значительное уве-

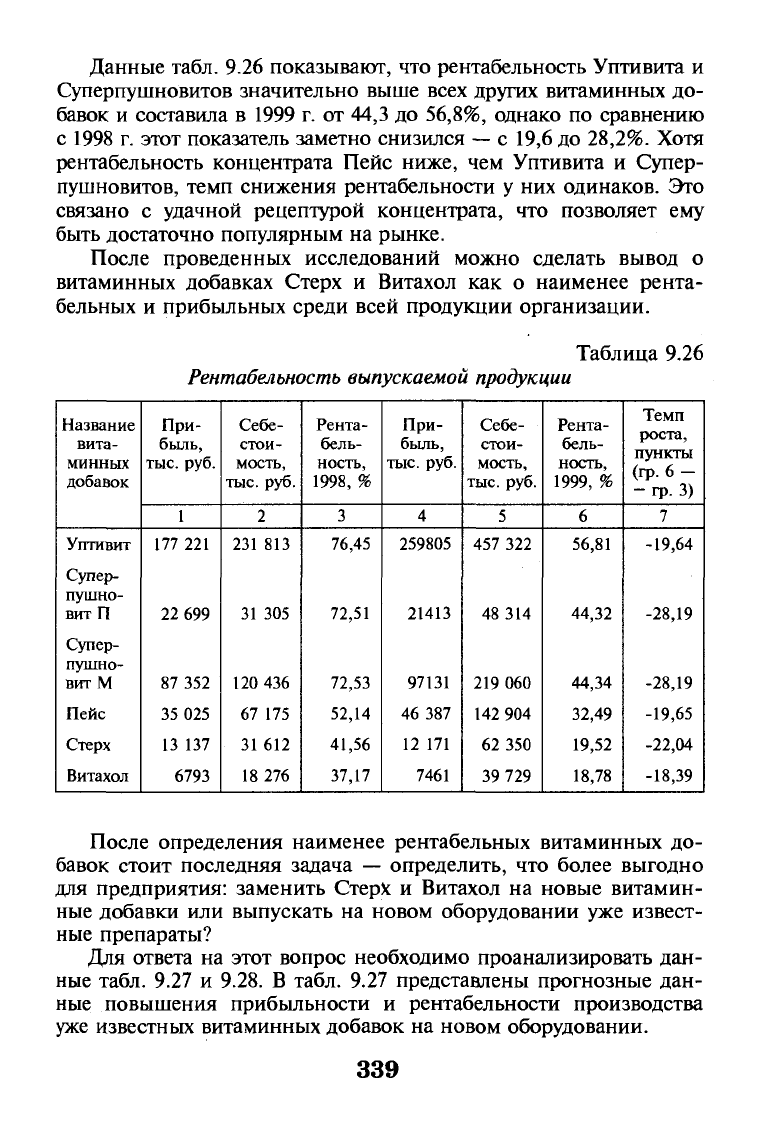

личение себестоимости в 1999 г. Можно отметить неравномерность

темпов роста себестоимости готовой продукции. Технологической

особенностью производства витаминных добавок Пейс, Стерх и

Витахол является наличие дополнительной стадии производства —

гранулирования. Как видно из табл. 9.26, наибольшее увеличение

себестоимости отмечено именно по этим витаминным добавкам.

Если предположить незначительное увеличение материальных за-

трат, включающих в основном расходы на закупку сырья, то себе-

стоимость этих витаминных добавок возросла главным образом из-

за увеличения добавленных расходов. Незначительное увеличение

цены на сырье для витаминных добавок произошло из-за фикси-

рованного в долларах эквивалента цены.

В 1999 г. значительно вырос удельный вес добавленных рас-

ходов, особенно заметно — в витаминных добавках, при произ-

водстве которых необходима дополнительная стадия обработки.

В большей степени увеличивает себестоимость использование

устаревшего и несовершенного оборудования, причем чем

сложнее продукция — тем значительнее рост себестоимости.

Поэтому можно сделать вывод, что решение о необходимости

приобретения нового оборудования было абсолютно верным.

Опыт работы ЗАО «НПЦ» показывает, что невозможно успеш-

но реализовывать на рынке более пяти-шести витаминных добавок

одновременно, так как увеличение наименований продукции толь-

ко ведет к конкуренции между ними внутри организации, по-

скольку покупатели приобретают только один-два вида добавок на

каждый сезон. Чтобы определить, какие витаминные добавки пред-

приятие будет выпускать на новом оборудовании, необходимо оце-

нить рентабельность каждого вида продукции (табл. 9.26).

338

Данные табл. 9.26 показывают, что рентабельность Уптивита и

Суперпушновитов значительно выше всех других витаминных до-

бавок и составила в 1999 г. от 44,3 до

56,8%,

однако по сравнению

с 1998 г. этот показатель заметно снизился

—

с 19,6 до 28,2%. Хотя

рентабельность концентрата Пейс ниже, чем Уптивита и Супер-

пушновитов, темп снижения рентабельности у них одинаков. Это

связано с удачной рецептурой концентрата, что позволяет ему

быть достаточно популярным на рынке.

После проведенных исследований можно сделать вывод о

витаминных добавках Стерх и Витахол как о наименее рента-

бельных и прибыльных среди всей продукции организации.

Таблица 9.26

Рентабельность выпускаемой продукции

Название

вита-

минных

добавок

Уптивит

Супер-

пушно-

вит П

Супер-

пушно-

вит М

Пейс

Стерх

Витахол

При-

быль,

тыс.

руб.

1

177 221

22 699

87 352

35 025

13 137

6793

Себе-

стои-

мость,

тыс.

руб.

2

231 813

31 305

120 436

67 175

31 612

18 276

Рента-

бель-

ность,

1998,

%

3

76,45

72,51

72,53

52,14

41,56

37,17

При-

быль,

тыс.

руб.

4

259805

21413

97131

46 387

12 171

7461

Себе-

стои-

мость,

тыс.

руб.

5

457 322

48 314

219 060

142 904

62 350

39 729

Рента-

бель-

ность,

1999,

%

6

56,81

44,32

44,34

32,49

19,52

18,78

Темп

роста,

пункты

(гр.6-

-гр.

3)

7

-19,64

-28,19

-28,19

-19,65

-22,04

-18,39

После определения наименее рентабельных витаминных до-

бавок стоит последняя задача

—

определить, что более выгодно

для предприятия: заменить Стерх и Витахол на новые витамин-

ные добавки или выпускать на новом оборудовании уже извест-

ные препараты?

Для ответа на этот вопрос необходимо проанализировать дан-

ные табл. 9.27 и 9.28. В табл. 9.27 представлены прогнозные дан-

ные повышения прибыльности и рентабельности производства

уже известных витаминных добавок на новом оборудовании.

339