Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

10.

Задача повышения активной роли экономического ана-

лиза как информационной базы для принятия оптимальных де-

ловых решений наряду с традиционной задачей совершенство-

вания всех источников информации, в том числе повышения ана-

литичности учетной, отчетной, бизнес-плановой, нормативной и

другой информации.

Изменение содержания задач анализа, расширение сферы их

реализации, новая роль поставленных ранее задач в зависимости

от целей хозяйственного развития

—

все это говорит о востребо-

ванности новаций в теории экономического анализа, о необхо-

димости подготовки новых методик и мобилизации всех потен-

циальных возможностей хозяйственного анализа. Причем про-

цесс этот, конечно, будет носить перманентный характер.

1.3. Информационное обеспечение

экономического анализа. Систематизация

и обработка экономической информации

Экономический анализ базируется на разнообразной исход-

ной информации. Ее можно рассматривать как систему потоков

нормативных, плановых (бюджетных), статистических, бухгалтер-

ских и оперативных сведений, первичной документации, а также

информации, разрабатываемой специализированными фирмами.

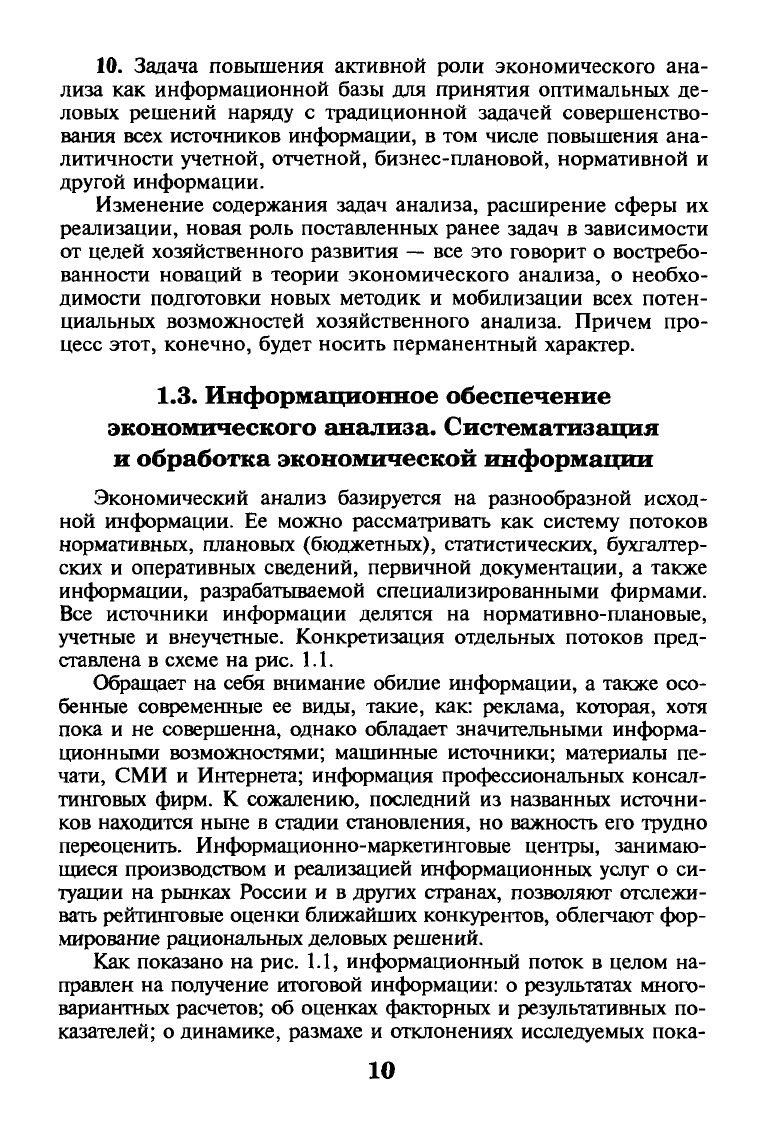

Все источники информации делятся на нормативно-плановые,

учетные и внеучетные. Конкретизация отдельных потоков пред-

ставлена в схеме на рис. 1.1.

Обращает на себя внимание обилие информации, а также осо-

бенные современные ее виды, такие, как: реклама, которая, хотя

пока и не совершенна, однако обладает значительными информа-

ционными возможностями; машинные источники; материалы пе-

чати, СМИ и Интернета; информация профессиональных консал-

тинговых фирм. К сожалению, последний из названных источни-

ков находится ныне в стадии становления, но важность его трудно

переоценить. Информационно-маркетинговые центры, занимаю-

щиеся производством и реализацией информационных услуг о си-

туации на рынках России и в других странах, позволяют отслежи-

вать рейтинговые оценки ближайших конкурентов, облегчают фор-

мирование рациональных деловых решений.

Как показано на рис. 1.1, информационный поток в целом на-

правлен на получение итоговой информации: о результатах много-

вариантных расчетов; об оценках факторных и результативных по-

казателей; о динамике, размахе и отклонениях исследуемых пока-

10

Виды информации

V

Официальные

документы и нормативно-

плановые источники

1

'

• Законы государства

• Указы Президента

• Постановления Правитель-

ства и местных органов

• Приказы вышестоящих ор-

ганов

• Хозяйственно-правовые до-

кументы (договоры, реше-

ния арбитража, судебных

органов и т.п.)

• Решения собраний акцио-

неров

• Прейскуранты

• Ценники

• Справочники

• Производственные и фи-

нансовые бизнес-планы

• Сметы (бюджеты)

V

Учетные

источники информации

1'

• Финансовая отчетность

• Управленческий учет и от-

четность

• Данные синтетического и

аналитического учета

• Статистический учет и от-

четность

• Оперативный учет и от-

четность

• Налоговая отчетность

• Первичная учетная доку-

ментация

• Машинные источники ин-

формации (оперативная па-

мять ПЭВМ, гибкие диски,

машинограммы)

"

Внеучетные

источники информации

чг

• Материалы, акты, заключения:

-

внутреннего

и

внешнего аудита

—

внутриведомственных и

вневедомственных ревизий

—

проверок деятельности на-

логовой службой, кредитными

учреждениями, территориаль-

ными агентствами по финан-

совому оздоровлению и др.

—

лабораторного и врачебно-

санитарного контроля

—

профессиональных консал-

тинговых фирм

—

печати, СМИ, Интернета

—

региональных отделов ста-

тистики

- личных контактов с испол-

нителями

• Техническая и технологиче-

ская документация

• Специальные обследования

(хронометраж)

• Докладные записки, пере-

писка с контрагентами

• Реклама

1Г

Деловая итоговая

информация для выбора

управленческого решения

1

• Отбор и концентрация

учетной, отчетной и другой

информации

• Вторичная расчетная ана-

литическая информация

• Расчеты и оценка фактор-

ных и результативных пока-

зателей

• Рейтинговые оценки

• Документы оформления

результатов анализа

• Бестекстовый анализ на ос-

нове систематизированной ин-

формации

• Графики, диаграммы и т.п.

Рис.

1.1.

Состав информации, необходимой для принятия управленческих решений

зателей и др. Управленческие решения — это плод творческого

подхода на грани искусства, часто базирующийся на интуиции ме-

неджера. Однако соответствующая деловая информация облегчает

правильный выбор. Более того, аналитическая информация побу-

ждает выявить дополнительные обстоятельства, связанные с неоп-

ределенностью и риском, в целях их предотвращения. Информа-

ционное обеспечение может выступать в качестве самостоятель-

ного средства снижения рисков. Справедливо говорить о самостоя-

тельной активной роли экономической информации.

К исходной информации в экономическом анализе предъяв-

ляются определенные требования. Главное из них — удовлетворять

потребности широкого друга пользователей с разными и подчас

противоречивыми интересами. Детализируя требования к учетной

информации, обратим внимание на наиболее важные из них.

Уместность

(релевантность) учетной и отчетной информации

означает ее своевременность, ценность, полезность для прогно-

зирования и оценки результатов.

Достоверность информации характеризуется: правдивостью,

соответствием нормативным актам и внутрихозяйственным по-

ложениям; нейтральностью, т.е. отсутствием в ней «нажима», под-

талкивания к принятию решения, в котором заинтересован во-

все не пользователь; возможностью проверки и прозрачностью;

осмотрительностью — отражением расходов и убытков прежде,

чем доходов и прибылей.

Такое требование, как

сопоставимость

учетной информации,

достигается в процессе проведения динамического и структур-

ного анализа.

Рациональность

экономической информации предполагает ее

достаточность, оперативность, высокий коэффициент использо-

вания первичной информации, отсутствие излишних данных,

преодоление противоречия между систематическим ростом объ-

ема информации и постоянной ее нехваткой для рационального

управления из-за высокой стоимости получения (приобретения)

необходимых сведений. Важным критерием рациональности яв-

ляется не только отражающая, но и организующая роль инфор-

мации, если она приспособлена к требованиям конкретного

пользователя и может быть зафиксирована в качестве ноу-хау.

Экономический анализ позволяет усилить контрольную функ-

цию за содержательностью и достоверностью экономической

информации. Далеко не всегда исходная информация, например

бухгалтерская отчетность, может быть признана достоверной. В

качестве причин недостоверности могут быть: незнание состави-

12

телями нормативных актов, содержания и порядка подготовки

отчетности; невыполнение требований этих актов; прямая фаль-

сификация, вуалирование сведений. В последнем случае винов-

ником может оказаться креативный учет.

Характерной тенденцией развития современного учета явля-

ется рост его креативности, или творческого характера, прояв-

ляющегося в том, что специалисты, решая проблему выбора,

могут применять учетные методы, не соответствующие обще-

принятой практике, стандартам и принципам. Креативный учет,

с одной стороны, можно считать прогрессивным явлением в

бухгалтерском деле, если при отсутствии других методов для от-

ражения в учете новой хозяйственной операции он дает воз-

можность достоверно оценить ситуацию в бизнесе. С другой

стороны, креативный учет может быть нацелен на представле-

ние результатов деятельности организации в выгодном для нее

свете, т.е. отражать желаемое, а не фактическое состояние дел.

Среди моделей отрицательного креативного учета — сглажи-

вание прибыли (занижение отчетных прибылей в успешные пе-

риоды деятельности и перенос их на убыточные годы), исполь-

зование в этих целях изменения, например, методов начисления

амортизации и др. Чаще всего негативные приемы креативного

учета используются организациями, имеющими сложное финан-

совое положение, совместимое с предбанкротным состоянием

или банкротством.

Заметить косметические изменения отчетности, ее вуалиро-

вание достаточно сложно, требуются особая внимательность и

высокая квалификация специалиста, занятого проверкой ин-

формации. При подготовке исходной информации к анализу

следует убедиться в ее качестве. Для этого существуют приемы,

в том числе такие, как проверка полноты отчетности, ее внеш-

них реквизитов, правильности подсчета сумм по итоговым стро-

кам, увязки отчетных форм, экономической логики показателей

(проверка ответа на вопрос «Может ли такое быть?»). Большая

роль в данном процессе принадлежит изучению итоговой части

аудиторского заключения, содержания изменений учетной по-

литики организации, пояснений к отчетности и сопутствующей

ей информации. Использование указанных приемов позволит

заметить не только влияние учетной политики на обоснован-

ность отчетности, но и обнаружить приемы ее вуалирования.

Процесс подготовки к анализу включает обеспечение сопо-

ставимости данных, упрощение числовой информации, использо-

вание средних и относительных величин, сокращенного анали-

тического баланса и др.

13

Аналитические расчеты — весьма трудоемкий процесс, по-

скольку связан с большим объемом разнообразных вычислений,

что требует использования современной вычислительной техни-

ки.

Технические качества ЭВМ дают возможность повысить эф-

фективность аналитических расчетов: сократить сроки анализа;

добиться более полного охвата влияния различных факторов на

результаты хозяйственной деятельности; заменить приближенные

расчеты более точными вычислениями; решать многомерные за-

дачи анализа, не выполнимые традиционными методами; полу-

чать комплексную оценку эффективности коммерческой деятель-

ности; своевременно готовить управленческие решения и т.п.

Для автоматизированной обработки экономической инфор-

мации кроме самих ПЭВМ необходимы базы данных о хозяйст-

венной деятельности организации, общие и частные методики

анализа, общее и функциональное программное обеспечение, пред-

ставляющее собой сложную систему. Так, общее программное

обеспечение наряду с операционной системой и сервисными про-

граммами включает: системы программирования (трансляторы с

языков программирования); инструментальные программные сред-

ства (текстовые и графические, табличные процессоры и др.); при-

кладные программы (универсальные и специфические, пригодные

только для анализа).

На базе общего программного обеспечения разрабатываются

локальные и комплексные программы функционального обеспе-

чения для решения конкретных аналитических задач.

Для того чтобы поставить ЭВМ на службу аналитику, требу-

ется: вначале выполнить постановку задачи комплексного ана-

лиза, затем разработать алгоритм решения и математическое

описание для ПЭВМ; сформировать новую информационную

систему и создать банк данных для анализа; подготовить ма-

шинные программы решения аналитических задач на одном из

машинных языков. Работа эта весьма трудоемкая, требующая

высокой квалификации как аналитика, так и программиста.

При наличии рынка готовых программных продуктов, отве-

чающих высоким требованиям, целесообразно обращаться к его

услугам для организации компьютерного анализа хозяйственной

деятельности.

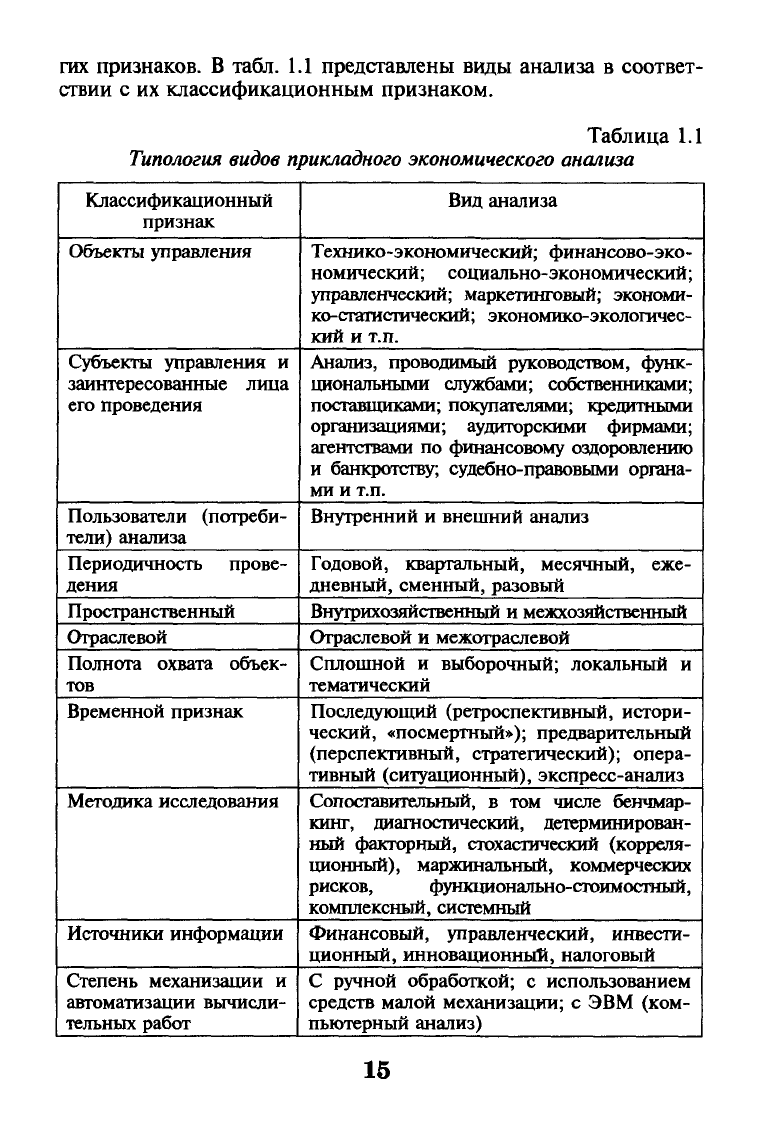

1.4. Типология видов экономического анализа

В аналитической практике используются разнообразные ви-

ды экономического анализа в зависимости от сроков проведения,

объектов и субъектов, содержания аналитических программ и дру-

14

гих признаков. В табл. 1.1 представлены виды анализа в соответ-

ствии с их классификационным признаком.

Таблица 1.1

Типология видов прикладного экономического анализа

Классификационный

признак

Объекты управления

Субъекты управления и

заинтересованные лица

его проведения

Пользователи (потреби-

тели) анализа

Периодичность прове-

дения

Пространственный

Отраслевой

Полнота охвата объек-

тов

Временной признак

Методика исследования

Источники информации

Степень механизации и

автоматизации вычисли-

тельных работ

Вид анализа

Технико-экономический; финансово-эко-

номический; социально-экономический;

управленческий; маркетинговый; экономи-

ко-статистический; экономико-экологичес-

кий и т.п.

Анализ, проводимый руководством, функ-

циональными службами; собственниками;

поставщиками; покупателями; кредитными

организациями; аудиторскими фирмами;

агентствами по финансовому оздоровлению

и банкротству; судебно-правовыми органа-

ми и т.п.

Внутренний и внешний анализ

Годовой, квартальный, месячный, еже-

дневный, сменный, разовый

Внутрихозяйственный и межхозяйственный

Отраслевой и межотраслевой

Сплошной и выборочный; локальный и

тематический

Последующий (ретроспективный, истори-

ческий, «посмертный»); предварительный

(перспективный, стратегический); опера-

тивный (ситуационный), экспресс-анализ

Сопоставительный, в том числе бенчмар-

кинг, диагностический, детерминирован-

ный факторный, стохастический (корреля-

ционный), маржинальный, коммерческих

рисков, функционально-стоимостный,

комплексный, системный

Финансовый, управленческий, инвести-

ционный, инновационный, налоговый

С ручной обработкой; с использованием

средств малой механизации; с ЭВМ (ком-

пьютерный анализ)

15

Отличительными признаками каждого вида анализа являют-

ся:

его целевая направленность и задачи; объекты исследования

и источники информации; методика проведения. Например, за-

дачи

оперативного анализа

состоят в отслеживании величины

отклонений от нормального хода деятельности; быстром выяв-

лении внутренних и внешних причин, вызвавших отклонения;

оценке сложившейся ситуации с позиции выполнения внешних

обязательств; подготовке вариантов управленческих решений в

зависимости от параметров отклонений и необходимости вме-

шательства руководителей разных уровней.

Оперативный анализ в значительной мере ориентирован на

оценку выполнения часовых, сменных и суточных заданий и,

как правило, проводится по ограниченному и периодически пе-

ресматриваемому кругу показателей и параметров в целях быст-

рого реагирования со стороны менеджеров.

В качестве источников информации используются: первич-

ный и статистический учет; оперативный учет по центрам ответ-

ственности и затрат; учет изменений норм и отклонений от них,

если реально внедрен нормативный метод учета затрат и кальку-

лирования; материалы непосредственных наблюдений за дея-

тельностью; беседы с руководителями подразделений и испол-

нителями; оценки специалистов-экспертов и др.

Самостоятельным видом оперативного анализа является вы-

борочный экспресс-анализ.

Оперативный анализ тесно корреспондирует с прогнозным ана-

лизом на короткий период, на оставшиеся дни месяца, квартала.

Прогнозный {стратегический) анализ

в современных условиях

приобретает особую значимость. Интенсификация предпроиз-

водственных исследований, аналитико-прогностическое сопро-

вождение занимают ведущее место в механизме стратегического

управления. Аналитико-прогностическая работа проводится по

таким направлениям: маркетинговые исследования; анализ си-

туации в фирме; анализ (сканирование) внешней среды.

Маркетинговые исследования

включают изучение: тенденций

в развитии спроса и формировании новых потребностей у поку-

пателей; конкурентных позиций фирмы и др.

Анализ ситуации

в

фирме

связан с выявлением проблем и воз-

можностей использования внутренних ресурсов на базе сопостав-

ления основных характеристик фирмы с соответствующими па-

раметрами главных конкурентов; с исследованием проблемных

областей для дальнейших управленческих действий и разработок.

Сканирование внешней среды

предусматривает:

экономическое

сканирование

(анализ динамики макроэкономических показате-

16

лей, экономической и конкурентной ситуации в отрасли, поло-

жения на финансовых рынках и т.д.);

техническое сканирование

(изменение в ходе научно-технической конкуренции, появление

принципиальных новшеств, нетрадиционное использование из-

вестных технологий и т.д.);

политическое сканирование

(оценка

общей политической ситуации, стабильности правительств, сис-

темы государственного регулирования экономики, стабильности

и рациональности хозяйственного регулирования экономики; эф-

фективности хозяйственного законодательства; степени полити-

ческого риска инвестиций в данный регион и т.д.).

Как видно, целевая направленность и задачи прогнозного

анализа, многоплановость объектов его исследования весьма

сложны. Среди приемов экономического анализа, используемых

в прогнозировании, значительная роль принадлежит качествен-

ным и содержательным аспектам при вспомогательной роли ко-

личественных методов анализа.

Современный

сопоставительный анализ

имеет особое эффек-

тивное направление

—

бенчмаркинг,

в основе которого лежит срав-

нение деятельности не только предприятий-конкурентов, но и

передовых фирм других отраслей. Особенность этого вида ана-

лиза состоит в том, что стратегическое планирование базируется

не на заданиях, определяемых от достигнутого, а на исследова-

ниях наиболее успешных параметров как в собственной отрас-

ли,

так и в других отраслях. Целью сопоставительного анализа

является оптимизация экономической стратегии и разработка

мероприятий по ликвидации разрыва в показателях собствен-

ного бизнеса и лидеров, направленные на получение наивыс-

шего эффекта от новаций в хозяйственной деятельности.

Разработка методики и совершенствование бенчмаркинга как

особого направления стратегического анализа позволит взять на

вооружение новую философию оценки конкурентоспособности

бизнеса, когда наивысший ее уровень связан с постоянным

улучшением лучшего, с умением работать на опережение.

При несомненной самостоятельной роли прогнозного анализа

в механизме стратегического управления нельзя забывать, что он

тесно связан с последующим

ретроспективным

анализом.

Страте-

гическое управление бизнесом невозможно без использования ре-

зультатов ретроспективного анализа, содержанию и методике ко-

торого уделено много внимания в последующих главах учебника.

Современный бизнес связан с повышением роли такого вида

анализа, как

функционально-стоимостный.

Его базовый принцип

состоит в изучении функциональности объектов анализа и за-

17

трат на их осуществление с целью минимизации последних при

высоком качестве продукции, товаров, работ и услуг. Данный

вид анализа отличается творческим характером аналитических

исследований, новационным мышлением, широким применени-

ем эвристических методов.

Коммерческая деятельность организаций способствует широ-

кому распространению

маржинального анализа

— так называе-

мого CW-анализа (Cost-Volume-Profit Analysis), основанного на

изучении взаимосвязи и соотношения затрат, объема и прибы-

ли,

на делении затрат на постоянные и переменные. Этот чувст-

вительный анализ, широко используемый в зарубежной практи-

ке,

дает возможность управлять прибылью в бизнесе, оптимизи-

ровать ее параметры в зависимости от отклонений уровней объ-

емных показателей, удельных переменных расходов, цены еди-

ницы продукции и т.п.

В стадии становления, с точки зрения разработки специаль-

ных методик, находится

анализ коммерческих

рисков,

имеющий

большое практическое значение, поскольку деятельность орга-

низаций осуществляется в условиях неопределенности, при на-

личии рискованных хозяйственных ситуаций.

Особенности методик ряда современных видов экономиче-

ского анализа и их реализации на практике рассматриваются в

последующих главах.

Вопросы и задания для контроля

и обсуждения на практических занятиях

1.

Назовите состав объектов экономического анализа. Что пред-

ставляют собой новые объекты в связи с деятельностью ор-

ганизаций в рыночных условиях?

2.

Какое специфическое свойство хозяйственных процессов яв-

ляется объектом экономического анализа в отличие от дру-

гих экономических наук?

3.

Почему некорректно рассматривать хозяйственную деятель-

ность организации в качестве предмета экономического

анализа?

4.

Какие задачи ставит перед аналитиком деятельность органи-

зации в условиях неопределенности и риска?

5.

В чем состоит усложнение задач экономического анализа в

современном бизнесе?

18

6. Аргументируйте, чем объясняется повышенная востребован-

ность сложных математических моделей и расчетов в со-

временном экономическом анализе.

7.

Какова роль анализа в системе управления бизнесом? С чем

связан особый интерес к потенциальным возможностям эко-

номического анализа в настоящее время?

8. Назовите требования, предъявляемые к экономической ин-

формации ее пользователями.

9. Каковы состав и качественные характеристики информации?

В чем заключается активная роль информации в управлении

бизнесом?

10.

Осветите типологию видов экономического анализа. Почему

прогнозный и стратегический анализ приобретают особую

значимость в современных условиях хозяйствования?