Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

9. На какие цели используются средства, образующие добавочный капитал

организации:

а) на увеличение уставного капитала путем выпуска дополнительных акций в

акционерном обществе, на выпуск облигаций;

б) на создание резервов под обесценение стоимости финансовых вложений;

в) капитализируется в деятельность и наращивает стоимость имущества.

10. Не является источником наращения собственного капитала предприятия:

а) не погашенная в срок кредиторская задолженность, по которой не истек срок

исковой давности;

б) дополнительная эмиссия акций;

в) переоценка стоимости имущества в сторону его увеличения.

14. ОСНОВНОЙ КАПИТАЛ ОРГАНИЗАЦИИ:

КЛАССИФИКАЦИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ,

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Теоретический материал

Основной капитал предприятия характеризует его материальную базу,

технический уровень производства. В финансовой отчетности основной

капитал отражается как основные средства. По материально-

вещественному составу основной капитал представляет собой основные

фонды (средства).

В соответствии с нормативными документами к основным средствам

относится часть имущества, используемого в качестве средств труда для

производства и реализации товаров (выполнения работ, оказания услуг) или

для управления организацией первоначальной стоимостью более 20eтыс.

руб. и сроком полезного использования более одного года. Объекты

основных средств стоимостью не более 20 тыс. руб. могут учитываться

211

организацией в составе оборотных активов (в частности, материально-

производственных запасов) и списываться на затраты по мере их отпуска в

производство или эксплуатацию (согласно п. 5 ПБУ 6/01 «Учет основных

средств»).

Под сроком полезного использования (далее – СПИ) основных средств

принято понимать период, в течение которого использование объекта

приносит доход предприятию, служит для выполнения целей деятельности.

Основные средства функционируют длительный период и по частям

переносят свою стоимость на стоимость изготовленной продукции,

выполненных работ, оказанных услуг при сохранении своей вещественной

формы.

К основным средствам относятся здания, сооружения, рабочие и

силовые машины и оборудование, измерительные и регулирующие

приборы и устройства, вычислительная техника, транспортные средства,

инструменты, производственный и хозяйственный инвентарь, рабочий и

продуктивный скот, многолетние насаждения, земельные участки, объекты

природопользования (вода, недра и другие природные ресурсы).

В зависимости от участия в производственном процессе основные

фонды делятся на производственные и непроизводственные.

Производственные фонды прямо или косвенно участвуют в производстве

продукции. К ним относятся здания, сооружения, рабочие машины и

оборудование и т.д. Непроизводственные основные фонды включают

жилые дома, санатории, поликлиники, детские сады и другие основные

средства непроизводственной (социальной) сферы.

По участию в процессе производства различают активные и пассивные

основные фонды. Активные принимают непосредственное участие в

процессе производства товаров, работ, услуг. Это машины, оборудование,

передаточные устройства, вычислительная техника, контрольно-

измерительные приборы, транспортные средства. Пассивные основные

фонды не участвуют в переработке и перемещении сырья, материалов,

212

полуфабрикатов, но создают необходимые условия для производства. К

ним относятся здания, сооружения и др.

Следует отметить, что в отраслях экономики структура основных

фондов не одинакова. Это связано с особенностями технологии,

специализации и организации производства. Например, в

машиностроении, черной металлургии, химической и нефтехимической

промышленности ведущее место занимают машины и оборудование; в

электроэнергетике, топливной промышленности – сооружения и

передаточные устройства; в легкой промышленности – здания; в сельском

хозяйстве – скот, многолетние насаждения, сельскохозяйственные

сооружения и помещения.

Основные фонды имеют следующие виды денежной оценки:

а) первоначальная стоимость, по которой они принимаются к

бухгалтерскому учету – это фактические затраты на приобретение

объекта основного средства и затраты на его доведение до рабочего

состояния (монтаж, установка и др.);

б) восстановительная стоимость, которой они обладают в период

воспроизводства с учетом морального износа и переоценки;

в) остаточная стоимость, которая представляет разность

первоначальной или восстановительной стоимости основных средств и

суммы начисленной амортизации.

Первоначальной стоимостью основных фондов, приобретенных за

плату, считается сумма фактических затрат предприятия на их

приобретение, сооружение и изготовление, за исключением налога на

добавленную стоимость и иных возмещаемых налогов. Первоначальной

стоимостью основных фондов, внесенных в уставный капитал

предприятия, считается их денежная оценка, согласованная с

учредителями организации. Первоначальной стоимостью основных

фондов, полученных по договору дарения или в случаях безвозмездного

получения, признается их рыночная стоимость на дату оприходования.

213

Стоимость основных фондов, по которой они приняты к

бухгалтерскому учету, не подлежит изменению. Изменение стоимости

допускается лишь в случаях достройки, дооборудования, реконструкции и

частичной ликвидации соответствующих объектов.

Амортизация представляет собой в денежном выражении износ

основных фондов в процессе их производительного функционирования,

который по частям переносится на себестоимость производимой с их

помощью продукции (работ, услуг). Тем самым амортизация

способствует возмещению затрат на приобретение основного средства.

Постепенное перенесение стоимости основных производственных фондов

на производимую продукцию приводит к тому, что одна часть этой

стоимости продолжает выступать в форме действующих основных

фондов, другая – совершает оборот, выступая как часть стоимости вновь

созданной продукции. Если срок полезного использования основных

средств отсутствует в технических условиях или не установлен в

централизованном порядке, его определяют на предприятия при принятии

объекта к учету. В данном случае учитывается планируемый срок

использования объекта в соответствии в ожидаемой производительностью

и физическим износом, который может зависеть от режима эксплуатации,

естественных условий, системы всех видов планово-предупредительных

ремонтов.

Существует разделение методов начисления амортизации в налоговом

и бухгалтерском учете. Амортизация объектов основных фондов в

бухгалтерском учете производится одним из следующих способов

начисления амортизационных отчислений:

– линейным;

– уменьшаемого остатка;

– списания стоимости по сумме чисел лет срока полезного

использования;

– списания стоимости пропорционально объему продукции (работ).

214

При линейном способе начисление амортизации производится

равномерно исходя из первоначальной или восстановительной стоимости

объекта и нормы амортизации, исчисленной из срока полезного

использования этого объекта. Например, предприятие приобрело

оборудование, срок полезного использования которого равен 8 лет, тогда

норма амортизационных отчислений составит 100/8=12,5% в год. Так как

базой для расчета амортизации является первоначальная стоимость

основного средства, то линейный способ позволяет полностью списать на

себестоимость затраты на приобретение данного основного средства.

При способе уменьшаемого остатка годовая сумма амортизационных

отчислений определяется исходя из остаточной стоимости основных

фондов на начало года и нормы амортизационных отчислений,

определенной исходя из срока полезного использования данного объекта.

Суть применяемого метода состоит в том, что доля амортизационных

отчислений, относимых на себестоимость продукции, будет уменьшаться

с каждым последующим годом эксплуатации указанного объекта.

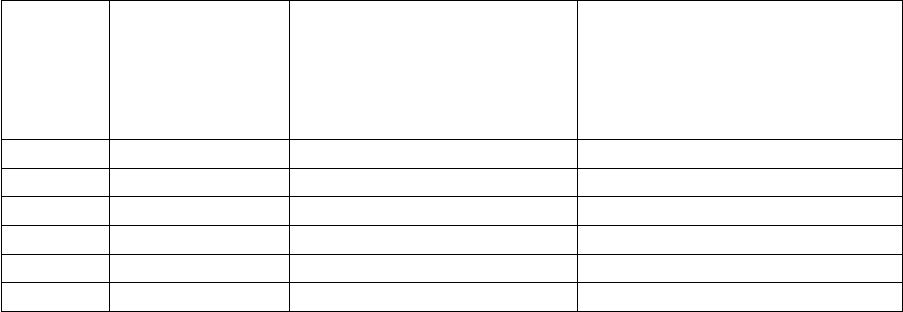

Пример. Приобретен объект, первоначальная стоимость которого

составила 100eтыс. руб. и СПИ – 5 лет. Норма амортизации в этом случае

составит 20% в год. Расчет амортизации представлен в табл. 10.

Таблица 10

Расчет амортизации способом уменьшаемого остатка

Год

начисле

ния

амортиз

ации

Остаточная

стоимость

на начало

периода,

тыс. руб.

Сумма

амортизации,

тыс. руб.

Остаточная

стоимость по завершении

периода, тыс. руб.

1 100 000 100e000 х 0,20 = 20e000 100e000 – 20e000 = 80e000

2 80e000 80e000 х 0,20 = 16e000 80e000 – 16e000 = 64e000

3 64 000 64e000 х 0,20 = 12e800 64e000 – 12e800 = 51e200

4 51e200 51e200 х 0,20 = 10e240 51e200 – 10e240 = 40e960

5 40e960 40e960 х 0,20 = 8192 40e960 – 8e192 = 32e768

Итого – 67 232 32 768

215

По результатам расчета, сумма амортизации оказывается меньше

первоначальной стоимости основных фондов на 32e768 руб. При этом

осталось недоамортизировано 32,77% первоначальной стоимости или

образовался «ликвидационный остаток» в размере 32e768 руб. Для того,

чтобы снизить сформировавшийся ликвидационный остаток, возможно

применение «ускоренной» амортизации, когда ставка амортизации,

например, умножается на два. Тогда ежегодное списание амортизации и

включение в себестоимость составит: 20% х 2=40% в год. В РФ такой

подход начисления амортизации носит название ускоренного метода

начисления амортизации (табл. 11).

Так как базой для расчета амортизации при способе уменьшаемого

остатка является остаточная стоимость объекта (на конец каждого года

при начислении амортизации), то данный способ не позволяет полностью

списать расходы на приобретение основного средства путем включения

их в себестоимость продукции (работ, услуг).

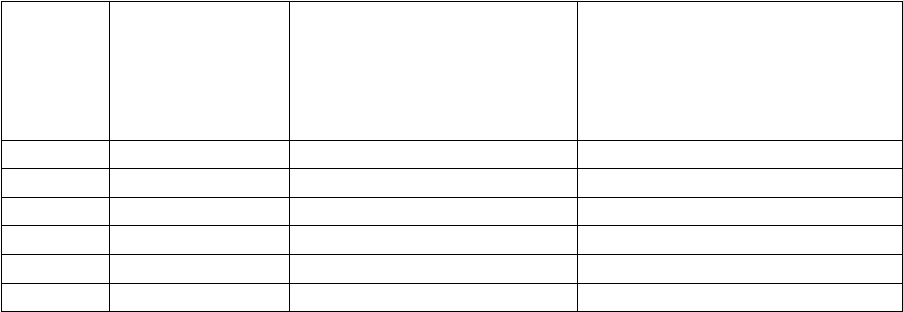

Таблица 11

Расчет амортизации методом двойного уменьшения

Год

начисле

ния

амортиз

ации

Остаточная

стоимость

на начало

периода,

тыс. руб.

Сумма

амортизации,

тыс. руб.

Остаточная

стоимость по завершении

периода, тыс. руб.

1 100 000 100e000 х 0,40 = 40e000 100e000 – 40e000 = 60e000

2 60 000 60e000 х 0,40 = 24e000 60e000 – 24 000 = 36e000

3 36 000 36e000 х 0,40 = 14 400 36 000 – 14 400 = 21 600

4 21 600 21 600 х 0,40 = 8640 21 600 – 8640 = 12 960

5 12 960 12e960 х 0,40 = 5184 12e960 – 5184 = 7776

Итого – 92 224 7776

Таким образом, нелинейность расчета значительно выросла, а

«ликвидационная стоимость» уменьшилась до 7,78% первоначальной

стоимости оборудования.

216

Следует отметить, что данный способ не совсем выгоден с точки

зрения бухгалтерского учета, так как завышает себестоимость продукции

(работ, услуг) в первые годы эксплуатации объекта основного средства.

Но, с точки зрения налогового учета, позволяет в первые годы снизить

значительно базу по налогу на имущество (который уплачивается от

остаточной стоимости основного средства) за счет списания большей

суммы амортизации. Имеет преимущества для уплаты налога на прибыль,

так как позволяет увеличить расходы, снижающие базу по налогу.

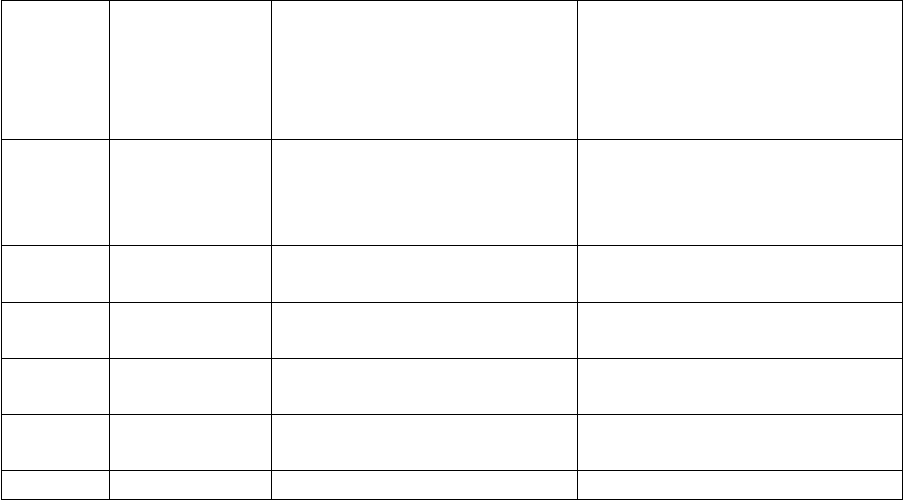

При применении способа списания стоимости по сумме чисел лет

СПИ годовая сумма амортизационных отчислений определяется исходя

из первоначальной стоимости объекта основных фондов и соотношения

количества лет до конца срока службы объекта и общей суммы чисел лет

СПИ. «Ликвидационная стоимость» при этом методе не используется, так

как объект полностью переносит свою стоимость за период полезного

использования за счет того, что базой для начисления амортизации

является первоначальная стоимость объекта основного средства.

Пример. Предприятие приобрело объект основных фондов

первоначальной стоимостью 100eтыс. руб., СПИ – 5 лет. Сумма чисел лет

полезного использования составит 15 (1+2+3+4+5). Расчет амортизации

представлен в табл. 12.

Этот способ с точки зрения финансового планирования

предпочтителен тем, что позволяет уже в начале эксплуатации списать

большую часть стоимости основных фондов. Далее темп списания

замедляется, что позволяет снизить себестоимость.

Таблица 12

Расчет амортизации способом списания стоимости

по сумме чисел лет срока полезного использования

217

Год

начисле

ния

амортиз

ации

Остаточная

стоимость

на начало

периода,

тыс. руб.

Сумма

амортизации,

тыс. руб.

Остаточная

стоимость по завершении

периода, тыс. руб.

1 100 000

5/15х100 = 33,3%

100e000 х 0,333= 33 300

100e000 – 33e300 = 66 700

2 66 700

4/15х100 =26,7%

100e000 х 0,267 = 26 700

66e700 – 26e700 = 40 000

3 40 000

3/15х100=20,0%

100e000 х 0,2 = 20 000

40e000 – 20e000 = 20 000

4 20 000

2/15х100=13,3%

100e000 х 0,133 = 13 300

20e000 – 13e300 = 6700

5 6 700

1/15х100=6,7%

100e000 х 0,67 = 6700

6700 – 6700 = 0

Итого – 100 000 0

При способе списания стоимости пропорционально объему продукции

(работ, услуг) начисление амортизации производится исходя из

натурального показателя объема продукции в отчетном периоде и

соотношения первоначальной стоимости объекта основных фондов и

предполагаемого объема продукции за весь период полезного

использования объекта. Применение данного способа позволяет

предприятиям учитывать физический износ, режим использования

объекта.

Пример. Предприятие приобрело транспортное средство стоимостью

60 тыс. руб. с предполагаемым пробегом в будущем 500 тыс. км. В

отчетном периоде пробег составил 5 тыс. км. Определить

амортизационные отчисления и остаточную стоимость объекта в конце

года.

Сначала определяется стоимость амортизации 1 км пробега как

соотношение первоначальной стоимости и срока полезного

использования объекта (в данном случае – это будущий пробег).

Амортизация за пробег 1 км = 60e000 / 500e000 = 0,12 руб./ км.

218

Тогда, сумма амортизации за год будет определена как произведение

фактического пробега в отчетном году и стоимости амортизации 1 км

пробега.

Сумма амортизации за отчетный период = 0,12 х 5e000 = 600 руб.

Таким образом, амортизационные отчисления в отчетном периоде

составят 600 руб., остаточная стоимость транспортного средства – 59e400

руб. (60e000 – 600).

Этот способ начисления амортизации может использоваться также в

случае сезонного характера эксплуатации оборудования или если

техническая эксплуатация ставит срок службы оборудования в

зависимость от количества единиц продукции. Например, копировальные

устройства, эксплуатационный ресурс которых рассчитан на несколько

тысяч копий.

При начислении амортизации в налогом учете применяются два метода:

линейный и нелинейный. Применение одного из способов производится в

течение всего срока полезного использования, при этом начисление

амортизации в течение срока использования основных средств не

приостанавливается, кроме случаев их нахождения на реконструкции и

модернизации по решению руководителя предприятия.

Амортизация не начисляется по следующим объектам основных

средств:

– имущество, первоначальная стоимость которого составила до 20 тыс.

руб. (при этом данное основное средство, как уже отмечалось выше,

учитывается в составе производственных запасов);

– объекты жилищного фонда;

– объекты внешнего благоустройства, лесного и дорожного хозяйства;

– специализированные объекты судоходной обстановки;

– продуктивный скот;

– многолетние насаждения, не достигшие эксплуатационного возраста;

– земельные участки и другие объекты природопользования.

219

Следует отметить важный момент: начисление амортизации

начинается с первого числа месяца, следующего за месяцем принятия

этого объекта к бухгалтерскому учету, и производится до полного

погашения стоимости этого объекта либо списания этого объекта с

бухгалтерского учета. Начисление амортизационных отчислений

прекращается с первого числа месяца, следующего за месяцем полного

погашения стоимости этого объекта либо списания этого объекта с

бухгалтерского учета.

Вопросы для самоконтроля

1. Каково назначение основного капитала предприятия?

2. Как классифицируют основные фонды в зависимости от степени участия в

производственном процессе?

3. Какой должна быть стоимость основного средства, чтобы его принять к учету в

качестве такого и начать начисление амортизации?

4. Как определяется остаточная стоимость основного средства?

5. Какие методы начисления амортизации находят применение в бухгалтерском

учете?

6. В чем главное отличие линейного способа начисления амортизации и способа

уменьшаемого остатка?

7. Какая стоимость является базой для начисления амортизации способом

списания стоимости по сумме чисел лет СПИ?

Контрольный тест

1. Основной капитал расходуется на приобретение:

а) зданий, сооружений, транспортных средств, хозяйственного инвентаря;

б) сырья, материалов, покупных полуфабрикатов, комплектующих изделия;

в) топлива, энергии, используемых в технологическом процессе.

2. Амортизационные отчисления представляют собой:

220