Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

Д

ОЦ

= О

ПЗ

+ О

ДЗ

, (4)

где О

ПЗ

– оборачиваемость производственных запасов (в днях);

О

ДЗ

– оборачиваемость дебиторской задолженности (в днях).

Приведенный выше показатель свидетельствует о том, сколько в

среднем дней омертвлены денежные средства в неденежных оборотных

активах. Снижение показателя в динамике – благоприятная тенденция.

Деньги, вложенные в производство (сырье, материалы, незавершенное

производство и т.д.) не могут быть извлечены оттуда для покрытия

кратковременного их недостатка – естественно, что речь идет не о

распродаже производственных запасов по бросовым ценам. Точно также

дело обстоит и с дебиторской задолженностью – можно добиваться

изменений во взаимоотношениях с дебиторами, однако это длительный,

не сиюминутный процесс. Иное дело кредиторская задолженность –

моментом оплаты которой можно управлять, в критической ситуации

можно пойти на задержку в погашении задолженности и др.

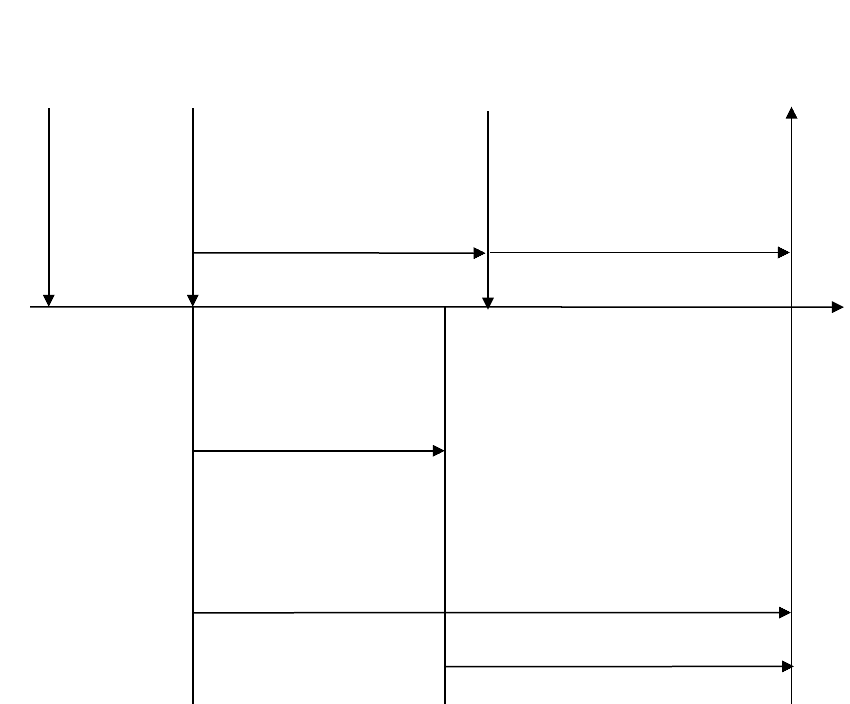

Финансовый цикл начинается с момента оплаты сырья, материалов и

прочих товарно-материальных ценностей и заканчивается получением

денег от покупателей, таким образом, охватывает как процесс

производства, так и реализации продукции. С помощью показателя

продолжительности финансового цикла можно определить среднюю

продолжительность между оттоком денежных средств в связи с

осуществлением текущей производственной деятельности и их притоком

как результатом производственно-финансовой деятельности. Чтобы более

отчетливо представить логику расчета данного показателя, рассмотрим

этапность движения оборотных средств в ходе производственной,

коммерческой и финансовой деятельности (рис. 15).

Из приведенной схемы видно, что операционный цикл в большей

степени характеризует производственно-технологический аспект

деятельности предприятия, а финансовый цикл – ее финансовую

компоненту. Безусловно, операционный и финансовый циклы

231

Размещение

заказа

на сырье

взаимосвязаны, тем не менее, они описывают различные стороны

процесса функционирования предприятия как хозяйствующего субъекта.

Рис. 15. Трансформация денежных средств в оборотных активах

На основании схемы можно построить алгоритм расчета

продолжительности финансового цикла (Д

ФЦ

):

Д

ФЦ

= О

ПЗ

+ О

ДЗ

+ О

КЗ

, (5)

где О

КЗ

– оборачиваемость кредиторской задолженности (в днях).

Как следует из формулы, продолжительность финансового цикла

зависит от трех факторов: оборачиваемости производственных запасов,

дебиторской и кредиторской задолженности. Первые два – достаточно

инерционны, третий существенно контролируем управленческим

персоналом в плане управления текущими денежными средствами.

232

Поступление сырья и

сопроводительных

документов

Производственный

процесс (период

обращения средств в

запасы)

Продажа

готовой

продукции

Получение платежа

от покупателя (приток

денежных средств)

Период обращения

дебиторской

задолженности

Период обращения

кредиторской

задолженности

Оплата сырья (отток

денежных средств)

Операционный цикл

Операционный цикл

Финансовый цикл

Управляя именно этим фактором (в частности, принимая те или иные

условия оплаты поставок сырья и материалов, сознательно нарушая

платежную дисциплину и т.д.), пытаются найти оптимальный вариант

оперативного управления финансовой деятельностью предприятия.

Анализ динамики продолжительности финансового цикла рекомендуется

проводить периодически. При этом если сокращение длительности

операционного цикла рассматривается как положительная тенденция, то в

отношении показателя продолжительности финансового цикла такого

суждения сделать нельзя. Здесь нужен факторный анализ, поскольку если

сокращение продолжительности финансового цикла достигнуто за счет

неоправданного замедления оборачиваемости кредиторской

задолженности, то подобный факт имеет скорее негативный, нежели

позитивный оттенок.

Вопросы для самоконтроля

1. Какие элементы активов включаются в состав оборотных производственных

фондов?

2. Как классифицируют оборотные активы предприятия по степени ликвидности?

3. Какие факторы являются определяющими при расчете потребности

предприятия в оборотных средствах?

4. Какие активы относятся к нормируемым, а какие – к ненормируемым?

5. Какова суть аналитического метода при расчете нормативов оборотных

активов?

6. Что представляет собой производственный (операционный) цикл?

7. Как рассчитывается длительность финансового цикла?

Контрольный тест

1. Оборотный капитал расходуется на приобретение:

а) сырья, материалов, покупных полуфабрикатов, комплектующих изделия;

б) транспортных средств, производственного инвентаря;

в) зданий, сооружений.

233

2. Продолжительность операционного цикла определяется:

а) как сумма длительности оборачиваемости запасов и кредиторской

задолженности;

б) как сумма длительности оборачиваемости запасов, дебиторской и кредиторской

задолженности;

в) как сумма длительности оборачиваемости запасов и дебиторской

задолженности.

3. Что предполагает процесс нормирования на предприятии:

а) вложение средств с целью получения дохода;

б) определение необходимого объема оборотных производственных фондов для

их расходования в соответствии с планируемыми объемами производства и

реализации продукции;

в) установление уровня готовности предприятия для проведения расчетов,

погашения долговых обязательств.

4. К нормируемым оборотным активам относятся:

а) приток средств от покупателей;

б) незавершенное производство;

в) дебиторская задолженность.

5. Какие оборотные средства по уровню ликвидности относятся к

медленнореализуемым:

а) полуфабрикаты собственного изготовления;

б) товары, приобретенные с целью перепродажи;

в) дебиторская задолженность (за исключением сомнительной, просроченной)

6. Какой из ниже представленных методов нормирования используется в

стабильных условиях работы предприятия, когда не предвидятся изменения объемов

производства и реализации продукции:

а) метод прямого счета;

б) аналитический метод;

в) коэффициентный метод.

Практическое задание

ООО «Кварта» занимается производством дорожной техники. На конец месяца

объем дебиторской задолженности увеличился на 50 000 руб. и составил 345 900 руб.

Производственному предприятию необходимы запасы сырья и материалов для

234

поддержания непрерывного технологического процесса. При этом запасов на начало

месяца было на сумму 134 700 руб., на конец месяца – на сумму 89 560 руб.

Определить длительность производственного цикла предприятия-производителя.

16. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ И

ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Теоретический материал

Один из ключевых аспектов оптимизации оборотных активов –

управление дебиторской задолженностью и денежными средствами.

Общая сумма средств, находящихся в конкретный момент времени на

счетах дебиторов, определяется двумя факторами:

– средним периодом между реализацией товаров (работ, услуг) и

получением выручки от их продажи;

– объемом реализации товаров с отсрочкой платежа.

Необходимость правильного управления уровнем дебиторской

задолженности определяется не только стремлением к максимизации

денежных потоков предприятия, но и желанием снизить издержки,

которые могут возникнуть из-за того, что любое увеличение дебиторской

задолженности должно быть профинансировано каким-либо способом: за

счет роста внешних заимствований (кредитных и иных средств) или за

счет собственной прибыли.

Дебиторская задолженность включает следующие виды расчетов:

– с покупателями и заказчиками;

– по векселям к получению;

– с дочерними и зависимыми обществами;

– с участниками (учредителями) по взносам в уставный капитал;

– по выданным авансам;

– с подотчетными лицами;

– с прочими дебиторами.

235

Дебиторы – это юридические и физические лица, которые имеют

задолженность перед данным предприятием.

Дебиторская задолженность с точки зрения финансовой отчетности

предприятия (формы №1 «Бухгалтерский баланс», формы №5

«Приложение к бухгалтерскому балансу») условно делится на две группы:

– со сроком погашения в течение 12 месяцев после отчетной даты (по

сути – это краткосрочная задолженность);

– со сроком погашения более 12 месяцев после отчетной даты (это

долгосрочная задолженность).

С точки зрения практической деятельности организаций и

предприятий всю дебиторскую задолженность можно разделить на две

группы:

– реальную к взысканию (по которой срок оплаты, определенный

договором с покупателем или прочими дебиторами, еще не наступил);

– сомнительную к взысканию (по которой срок оплаты,

регламентированный договором или иными гарантиями, прошел). По

данному виду задолженности предприятия формируют резервы по

сомнительным долгам. Размере резерва определяется по каждому

сомнительному долгу исходя из финансового состояния

(платежеспособности) должника и оценки вероятности погашения долга

полностью или частично.

Кроме того, выделяют просроченную задолженность со сроком

исковой давности – 3 года, которая обычно списывается на убытки

организации.

К возникновению сомнительной, а впоследствии и просроченной,

задолженности приводит неосмотрительная кредитная политика по

отношению к покупателям и заказчикам, неправильный выбор партнеров

несвоевременное возмещение материального ущерба, банкротство

покупателей (клиентов) или слишком высокие темпы наращивания

объема продаж. Наличие значительной дебиторской задолженности,

236

платежи по которой ожидаются более чем 12 месяцев после отчетной

даты, свидетельствует об иммобилизации оборотных средств и

ухудшении финансового состояния организации.

Анализ и управление дебиторской задолженностью имеют особое

значение в периоды инфляции, когда иммобилизация оборотных активов

становится особенно невыгодной для предприятия-поставщика. Высокие

темпы роста дебиторской задолженности по расчетам за товары, работы,

услуги и по полученным векселям могут свидетельствовать о том, что

данное предприятие активно использует стратегию товарных ссуд для

потребителей своей продукции. Кредитуя покупателей, предприятие

фактически делится с ними частью своего дохода. В тех случаях, когда

платежи предприятию-поставщику задерживаются, оно вынуждено для

обеспечения своей хозяйственной деятельности прибегать к заемным

источникам, увеличивая тем самым кредиторскую задолженность и

кредитные обязательства.

На практике, чтобы максимально снизить вероятность безнадежных

долгов, необходимо правильно оценить платежеспособность покупателей,

их кредитную историю и т.д. В этом случае единственным способом

держать ситуацию под контролем являются обоснованный выбор и

применение системы контроля счетов к получению.

Российские экономисты выделяют два подхода к управлению

дебиторской задолженностью:

а) сравнение дополнительной прибыли, связанной с той или иной

схемой спонтанного финансирования (предоставление покупателям

скидки с цены товара), с затратами и потерями, возникающими при

изменении политики реализации продукции (предоплата или продажа в

кредит);

б) сравнение и оптимизация величины и сроков дебиторской и

кредиторской задолженности.

237

Данные сравнения проводятся по уровню кредитоспособности

заемщика, времени отсрочки платежа, стратегии скидок с цены товара,

расходами по инкассации и др.

Управление дебиторской задолженностью включает:

– контроль за ее структурой в разрезе должников;

– оценку ее ликвидности, то есть оценку реальности возврата долгов

предприятию;

– контроль за оборачиваемостью средств в расчетах;

– ранжирование дебиторской задолженности по срокам ее

возникновения: до 30 дней, от 31 дня до 60 дней, от 61 дня до 90 дней, от

91 дня до 120 дней;

– контроль за состоянием безнадежных долгов с целью образования

необходимого резерва;

– анализ и планирование денежных потоков с учетом коэффициентов

инкассации;

– применение различных моделей договоров с партнерами с гибкими

условиями форм оплаты и ценообразования – от предоплаты или

частичной оплаты до использования факторинга или банковской

гарантии.

Анализ и контроль дебиторской задолженности можно проводить с

помощью абсолютных и относительных показателей в динамике за ряд

кварталов или лет, среди которых можно выделить следующие [32]:

а) коэффициент оборачиваемости дебиторской задолженности

(КО

ДЗ

), который традиционно определяется по формуле

КО

ДЗ

= ВР / ДЗ

СР

, (6)

где ВР – выручка от продаж в свободных оптовых ценах;

ДЗ

СР

– средняя дебиторская задолженность за период.

Средняя дебиторская задолженность за период (квартал, год) по

средней арифметической

238

ДЗ

СР

= (ДЗ

НП

+ ДЗ

КП

)/2, (7)

где ДЗ

НП

и ДЗ

КП

– дебиторская задолженность на начало и конец

расчетного периода.

Ускорение оборачиваемости в динамике рассматривается как

положительная тенденция. Замедление оборачиваемости свидетельствует

об отвлечении оборотных средств предприятия для расчетов с

поставщиками и другими партнерами;

б) период погашения дебиторской задолженности (Т

ДЗ

)

устанавливается по формуле

Т

ДЗ

= 365 дней / КО

ДЗ

. (8)

Следует иметь в виду, что чем больше период просрочки

задолженности, тем выше риск ее непогашения;

в) коэффициент погашаемости дебиторской задолженности (К

ПДЗ

)

определяется по формуле

К

ПДЗ

= ДЗ

СР

/ ВР. (9)

В состав средней за расчетный период дебиторской задолженности

включаются: задолженность покупателей и заказчиков, векселя к

получению, авансы выданные, прочие дебиторы. Значение данного

показателя зависит от вида заключаемых договоров. Так, например, если

основной типовой договор предусматривает оплату в течение двух недель

с момента отгрузки товара, то критическое значение коэффициента равно

1/26. Если расчетное значение коэффициента превышает данную

величину, то можно констатировать, что у предприятия возникли

трудности во взаиморасчетах со своими дебиторами (клиентами);

239

г) доля сомнительной задолженности (со сроком погашения более 12

месяцев) в общем объеме дебиторской задолженности определяется

следующим образом:

Д

СД

= (СД/ДЗ) х 100, (10)

где Д

СД

– доля сомнительной дебиторской задолженности;

СД – сомнительная дебиторская задолженность;

ДЗ – сумма всей совокупности дебиторской задолженности.

Данный показатель характеризует «качество» дебиторской

задолженности. Тенденция к ее росту свидетельствует о снижении

ликвидности дебиторов, а, следовательно, об ухудшении финансового

состояния предприятия;

д) доля дебиторской задолженности в общем объеме оборотных

активов (Д

ДЗ

) вычисляется по формуле

Д

ДЗ

= (ДЗ/А

ОБ

) х 100, (11)

где А

ОБ

– совокупность оборотных активов предприятия.

Сравнение показателя производится за ряд периодов (кварталов, лет).

Рост доли дебиторской задолженности (в процентах), особенно дебиторов

с длительным сроком погашения, свидетельствует о снижении

ликвидности оборотных активов предприятия;

е) коэффициент соотношения дебиторской и кредиторской

задолженности (К

С

) за расчетный период определяется по формуле

К

С

= ДЗ

СР

/КЗ

СР

, (12)

где КЗ

СР

– средняя кредиторская задолженность за расчетный период.

Практикой выработаны некоторые общие правила, позволяющие более

четко управлять дебиторской задолженностью:

– контроль за состоянием расчетов с покупателями и подрядчиками по

просроченным (отсроченным) платежам;

240