Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

служить внутренние нормы предприятия для использования метода

калькулирования затрат стандарт-кост или маржинал-кост (маржинальное

калькулирование и маржинальный доход). Данный метод состоит в

разделении затрат на постоянные и переменные, в определении

маржинальной прибыли;

– метод балансовых расчетов. Основан на прогнозе поступления

средств и затрат по основным статьям баланса на определенную дату в

перспективе, то есть данный метод используется для определения

будущей потребности в финансовых средствах;

– метод денежных потоков. Носит универсальный характер при

составлении финансовых планов и служит инструментом для

прогнозирования размеров и сроков поступления необходимых

финансовых ресурсов. Теория прогноза денежных потоков основывается

на ожидаемых поступлениях средств на определенную дату и

бюджетировании всех издержек и расходов. Этот метод дает более

объемную информацию, чем метод балансовой сметы;

– метод многовариантности расчетов. Состоит в разработке

альтернативных вариантов плановых расчетов для того, чтобы выбрать из

них оптимальный. Например, в одном варианте может быть заложен

продолжающийся спад производства, инфляция и слабость национальной

валюты, а в другом – рост процентных ставок, и как следствие,

замедление темпов роста мировой экономики и снижение цен на

продукцию;

– методы экономико-математического моделирования. Позволяют

выразить количественную взаимосвязь между финансовыми показателями

и их определяющими факторами.

Результатом перспективного финансового планирования является

разработка трех основных финансовых документов:

– прогноза отчета о прибылях и убытках;

– прогноза движения денежных средств;

291

– прогноза бухгалтерского баланса.

Основной целью построения этих документов является оценка

финансового положения предприятия на конец планируемого периода. Для

составления прогнозных финансовых документов важно правильно

определить объем будущих продаж (объем реализованной продукции). Это

необходимо для организации производственного процесса, эффективного

распределения средств, контроля над запасами. Как правило, прогнозы

объемов продаж составляются на три года. Годовые прогнозы разбиты по

кварталам и месяцам. Чем короче прогнозы продаж, тем точнее и

конкретнее должна быть содержащаяся в них информация. Это связано с

тем, что в первый год производства уже известны покупатели продукции,

расчеты на второй и третий годы носят характер прогнозов, которые

составляются на основе маркетинговых исследований. Прогнозы продаж

составляются в денежных и натуральных единицах. Помогают определить

влияние цены, объема производства и инфляции на потоки наличных

денежных средств предприятия.

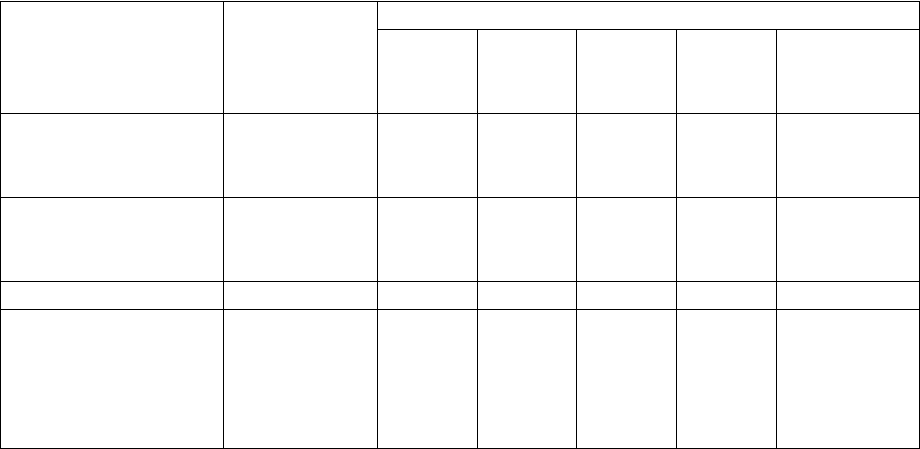

Прогноз объемов продаж по конкретному виду продукции может быть

представлен в виде данной сметы продаж (табл. 13).

Таблица 13

Прогноз объемов продаж

Показатель

Фактическое

значение,

2009 г.

Прогнозируемые значения, 2010 г.

1

кварта

л

2

кварта

л

3

кварта

л

4

кварта

л

Итого

1. Объем продаж в

натуральном

выражении, шт.

498 800 111 560 121 600 134 976 152 523 520 659

2. Цена на единицу

продаж, тыс. руб./

шт.

1,95 2,09 2,04 2,11 2,10 –

3. Индекс цен, % 12 9 11 13 14 –

4. Объем

реализации в

денежном

выражении, тыс.

руб. (п.1 х п.2)

970 214 232 657 247 695 285 049 320 753 1e086 154

292

Первым документом, который составляет основу финансового

планирования, является отчет о прибылях и убытках. С помощью

данного прогноза определяется величина получаемой прибыли в

предстоящем периоде. Прогноз отчета о прибылях и убытках содержит

следующие статьи:

1. Выручка от продажи продукции (без НДС и акцизов);

2. Себестоимость реализованной продукции;

3. Коммерческие расходы;

4. Управленческие расходы;

5. Прибыль (убыток) от продаж (1.–2.–3.–4.);

6. Проценты к получению;

7. Проценты к уплате;

8. Доходы от участия в других организациях;

9. Прочие доходы;

10. Прочие расходы;

11. Прибыль (убыток) до налогообложения (5.+6.–7.+8.+9.–10.);

12. Отложенные налоговые активы;

13. Отложенные налоговые обязательства;

14. Текущий налог на прибыль;

15. Чистая прибыль (убыток) планового периода (11.+12.–13.–14.).

Прогноз баланса – следующий документ перспективного финансового

планирования. Понятие «баланс» означает равновесие, равенство активов

и пассивов, то есть используемые предприятием средства по своей

величине должны быть равны денежным источникам их поступления. В

балансе представлены хозяйственные средства предприятия и источники

их формирования. Источники представлены в активе, а размещение

капитала представлено в пассиве. Баланс активов и пассивов необходим

для того, чтобы оценить, в какие виды активов направляются денежные

293

средства и за счет каких видов пассивов предполагается финансировать

создание этих активов. В активе баланса можно выделить наиболее

активную часть средств – текущие активы (счета в банке, касса,

дебиторская задолженность), запасы и фиксированные активы. В пассиве

отражаются собственные и заемные средства предприятия, их структура и

прогнозы изменения средств на планируемый трехлетний период. В

отличие от прогноза отчета о прибылях и убытках, который показывает

динамику финансовых операций предприятия, прогноз баланса отражает

фиксированную, статистическую картину финансового равновесия

предприятия.

При планируемом росте объема реализации активы предприятия

должны быть соответственно увеличены, так как для наращивания

производства и сбыта требуются дополнительные денежные средства на

приобретение оборудования, сырья, материалов и др. Рост объема

продаж может привести к росту дебиторской задолженности, так как

предприятие предоставляет покупателям более длительные отсрочки

платежей.

При увеличении активов должны происходить изменения в пассиве

баланса в сторону увеличения, так как растет кредиторская задолженность

(обязательства по оплате поставок сырья, энергии, различных услуг),

увеличивается потребность в заемных и привлеченных средствах.

Прогноз движения денежных средств также является финансовым

документом. Он отражает движение денежных потоков по текущей,

инвестиционной и финансовой деятельности. Разграничение направлений

деятельности при разработке прогноза позволяет повысить

результативность управления денежными потоками. Прогноз движения

денежных средств помогает в оценке использования предприятием

денежных потоков и в определении их источников. В дополнение к

изучению отчетной информации прогнозные данные позволяют определить

будущие потоки, а, следовательно, перспективы роста предприятия и его

294

будущие финансовые потребности. При планировании долгосрочных

инвестиций и источников их финансирования, будущие денежные потоки

рассматриваются с позиции временной ценности денег на основе методов

дисконтирования для получения соизмеримых результатов.

С помощью прогноза движения денежных средств можно оценить,

сколько денежных средств необходимо вложить в хозяйственную

деятельность предприятия, синхронность поступления и расходования

денежных средств, проверить будущую ликвидность предприятия.

После составления прогноза движения денежных средств определяют

стратегию финансирования предприятия, суть которой заключается в

следующем:

– определение источников долгосрочного финансирования;

– формирование структуры и затрат капитала;

– выбор способов наращивания долгосрочного капитала.

В целях финансирования привлекают акционерный и партнерский

капитал, банковские кредиты.

Оперативное финансовое планирование включает составление и

исполнение сметы затрат, платежного календаря, кассового плана и

кредитного плана и др.

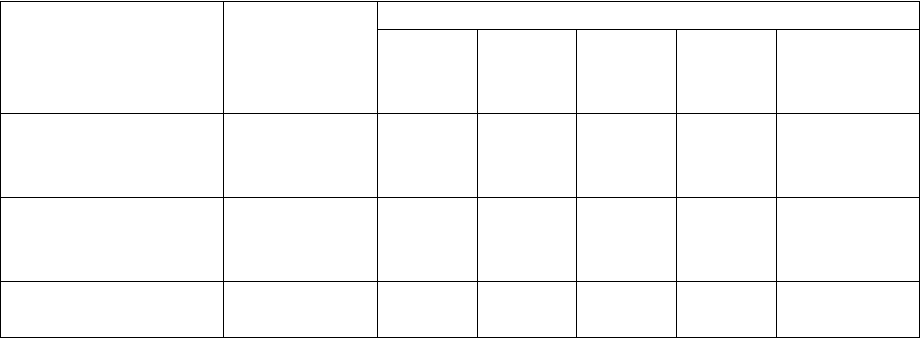

На примере представленной в табл. 13 сметы продаж, составим смету

закупок материалов (табл. 14).

Таблица 14

Смета закупок абразивных материалов

Показатель

Фактическое

значение,

2009 г.

Прогнозируемые значения, 20010 г.

1

кварта

л

2

кварта

л

3

кварта

л

4

кварта

л

Итого

1. Объем продаж в

натуральном

выражении, шт.

498 800 111 560 121 600 134 976 152 523 520 659

2. Цена на единицу

продаж, тыс. руб./

шт.

1,95 2,09 2,04 2,11 2,10 –

3. Объем закупок в

натуральном

508 776 113 791 124 032 137 676 155 574 531 073

295

выражении, шт.

4. Цена закупа,

тыс. руб./шт.

1,44 1,54 1,48 1,55 1,53

5. Стоимость

закупа материалов,

тыс. руб. (п.3 х п.4)

732 637 175 238 183 567 213 398 238 028 810 231

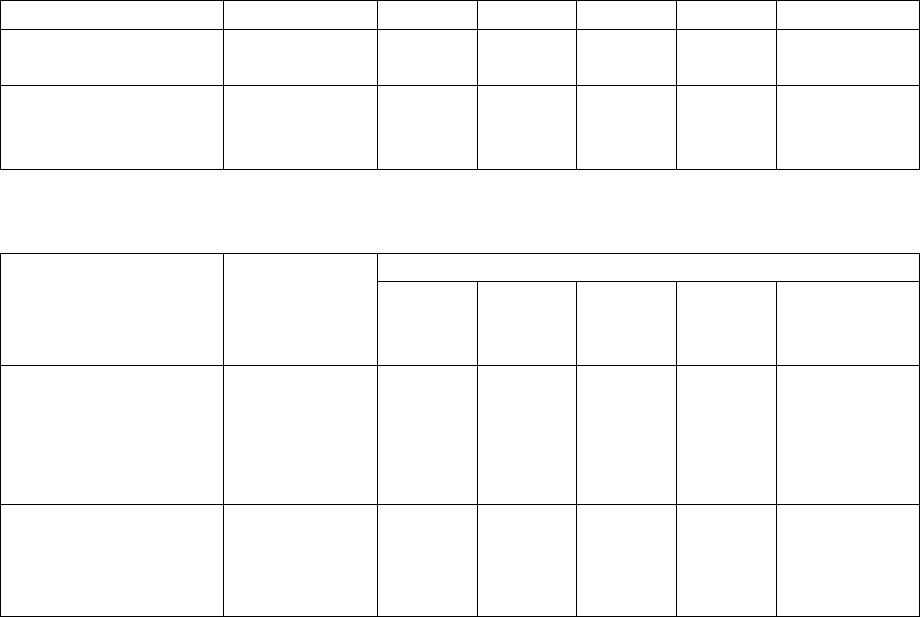

Окончание таблицы 14

Показатель

Фактическое

значение,

2009 г.

Прогнозируемые значения, 20010 г.

1

кварта

л

2

кварта

л

3

кварта

л

4

кварта

л

Итого

6. Объем

реализации в

денежном

выражении, тыс.

руб. (п.4 табл. 13)

970 214 232 657 247 695 285 049 320 753 1e086 154

7. Валовая

прибыль от продаж

материалов, тыс.

руб. (п.6 – п.5)

237 577 57 419 64 128 71 651 82 725 275 923

При составлении платежного календаря финансовый отдел тесно

взаимодействует с бухгалтерской службой, так как именно бухгалтерия

обеспечивает сбор информации об операциях по счетам предприятия, об

уплате налогов, о состоянии дебиторской и кредиторской задолженности,

о расчетах с поставщиками и подрядчиками и прочее.

В процессе составления платежного календаря решаются следующие

задачи:

– организация синхронности денежных поступлений и предстоящих

расходов предприятия;

– формирование информационной базы о движении денежных

притоков и оттоков;

– ежедневный учет изменений в информационной базе;

– анализ неплатежей (по суммам, источникам возникновения) и

проведение мероприятий по их преодолению;

296

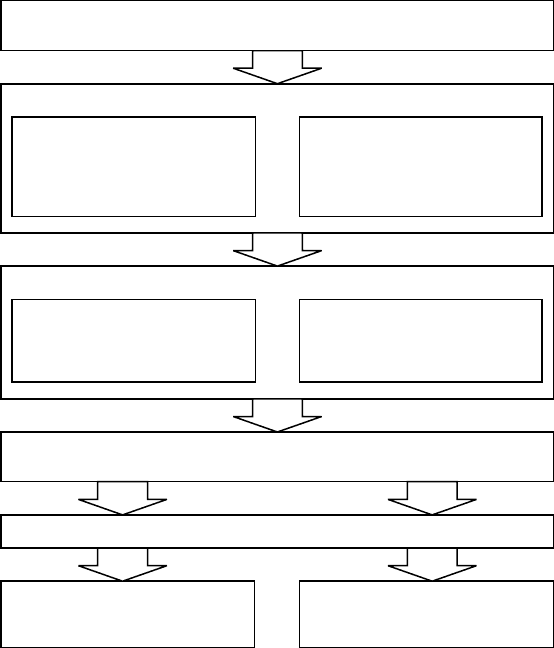

+

Сумма оттока денежных средств за каждый день

Сумма притока денежных средств за каждый день

Остаток денежных средств на начало каждого дня

планового периода

Минимально необходимый остаток денежных средств

Краткосрочный кредит

для оплаты расходов,

не оплаченных

в прошлый день

Расходы,

не оплаченные

в прошлый день

Остаток денежных средств на конец каждого дня

планового периода

Недостаток

денежных средств

Свободный остаток

денежных средств

-

=

> <

+

Плановые оттоки

(платежи)

денежных средств

+

Имитация плановых

поступлений

денежных средств

– расчет потребности в краткосрочном кредите в случае временной

нестыковки денежных поступлений и обязательств и оперативное

приобретение заемных средств;

– расчет по суммам и срокам временно свободных денежных средств

предприятия;

– анализ финансового рынка с позиции наиболее надежного и

выгодного размещения временно свободных денежных средств.

Платежный календарь составляется на месяц, 15 дней, декаду (10

дней), пятидневку. Информационной базой платежного календаря служат:

планы, составленные на предприятии (например, план реализации

продукции), смета затрат на производство, план капитальных вложений и

т.п.; выписки по счетам предприятия и приложения к ним; нормативно

установленные сроки платежей для финансовых обязательств; договора;

счета-фактуры; график выплаты заработной платы; внутренние приказы.

Платежный календарь необходим для отслеживания своевременности

расчетов денежными средствами и оперативного планирования денежных

средств (рис. 18).

297

Рис. 18. Схема платежного календаря предприятия

Планирование денежных потоков предприятия должно обеспечить

ясное и конкретное представление о том, какие объемы поступлений

денежных средств и за счет каких источников должно обеспечить

предприятие в плановом периоде и какие расходы должно осуществить, а

также определить сроки и формы поступлений и расходов. План

денежных потоков решает следующие задачи:

– позволяет разделить затраты и результаты по отдельным

направлениям деятельности предприятия, выделяя их доли в денежных

потоках;

– позволяет построить плановый баланс и плановый отчет о

финансовых результатах на конец года с использованием данных о

плановом росте предприятия.

Структурно общий план денежных потоков представляет собой

систему частных планов, которая включает:

а) планы денежных потоков предприятия в целом на год, полугодие,

квартал и месяц;

б) планы денежных потоков по отдельным направлениям

деятельности предприятия (например, его продуктовых подразделений);

в) планы по отдельным денежным потокам предприятия в целом и

каждого продуктового подразделения.

В развернутом виде эта система является весьма объемной и может

включать в себя несколько десятков плановых документов. Конкретный

состав системы на каждом предприятии определяется требованиями к ее

укрупненности, возможностями финансово-экономической службы и

значимостью для предприятия отдельных видов планов.

298

План денежных потоков строится в разрезе двух групп показателей –

денежных поступлений и денежных расходов, примерный состав которых

следующий:

а) денежные поступления:

– выручка от реализации товаров и услуг предприятия;

– погашение дебиторской задолженности;

– поступления от эмиссии акций предприятия (взносы собственников);

– поступления кредитов, займов;

– поступления от эмиссии долговых обязательств предприятия;

– поступления от доходных активов (процентные выплаты и доходы

от продажи);

– прочие поступления (доходы от реализации излишков

производственных фондов и прочие результаты);

б) денежные расходы:

– приобретение средств производства (с выделением основных и

оборотных фондов);

– заработная плата;

– погашение кредиторской задолженности;

– выплата процентов по кредитам, займам;

– погашение кредитов, займов;

– выплата процентов по долговым обязательствам;

– погашение долговых обязательств;

– уплата текущих налогов;

– погашение налоговой задолженности;

– приобретение доходных активов;

– выплаты из прибыли собственникам и персоналу предприятия;

– прочие расходы.

На многих предприятиях наряду с платежным календарем

составляется налоговый календарь, в котором указывается, когда и какие

299

налоги должно уплатить предприятие. Это позволяет избежать просрочек

и пени.

Кроме платежного календаря на предприятии должен составляться

кассовый план – план оборота наличных денежных средств, отражающий

поступление и выплаты наличных денег через кассу. Коммерческому банку,

обслуживающему предприятие, также необходим его кассовый план,

чтобы составить сводный кассовый план на обслуживание своих клиентов в

установленные сроки. Исходные данные для составления кассового плана

следующие: предполагаемые выплаты по фонду заработной платы и фонду

потребления в части денежных средств, не входящих в фонд оплаты труда,

сведения о продаже материальных ресурсов или продукции работникам, о

прочих поступлениях или выплатах наличными деньгами (выручка от

реализации путевок, командировочные расходы и т.д.), сведения о сумме

налогов, а также календарь выдачи заработной платы и приравненных к ней

платежей. В соответствии с требованиями Центрального банка РФ все

организации и учреждения независимо от организационно-правовой формы

и формы собственности обязаны хранить свои средства в учреждениях

банков. Предприятия могут иметь в своих кассах наличные деньги в

пределах лимитов, установленных учреждениями банков по согласованию с

руководителями предприятий. Денежную наличность сверх установленного

лимита предприятия и организации обязаны сдавать в банки в порядке и

сроки, согласованные с банком. Кассовый план разрабатывается на квартал

и в установленный срок представляется в коммерческий банк, с которым

предприятие заключило договор о расчетно-кассовом обслуживании.

Важной частью оперативной финансовой работы на предприятии

является также составление кредитного плана. Если предприятие

испытывает определенную потребность в краткосрочном

финансировании, то оно должно обосновать размер кредита, определить

сумму с учетом процента, которую необходимо вернуть коммерческому

300