Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

а) денежное выражение материальных ценностей, оборотных средств в виде

сырья, материалов, топлива, полуфабрикатов, используемых в производстве,

стоимость которых полностью включается в готовый продукт;

б) денежное выражение стоимости износа основных и оборотных активов

предприятия, которая возмещается путем включения в стоимость готового продукта;

в) денежное выражение стоимости износа основных фондов, которая включается в

стоимость изготовленного с их помощью продукта.

3. Амортизация не начисляется по следующим объектам основных средств:

а) земельным участкам, объектам природопользования;

б) действующим объектам основных производственных фондов

(производственные здания, складские помещения и т.д.);

в) транспортным средствам, используемые для перевозки готовой продукции.

4. Полностью погасить первоначальные затраты на приобретение основного

средства позволяет:

а) способ списания стоимости по сумме чисел лет срока полезного использования;

б) способ уменьшаемого остатка;

в) способ списания стоимости пропорционально объему продукции.

5. Как определяется первоначальная стоимость объектов основных средств,

полученных по договору дарения или безвозмездно:

а) по рыночной стоимости;

б) по остаточной стоимости;

в) по стоимости, установленной учредителями предприятия, получившего данный

объект в качестве подарка.

6. К основным фондам относятся:

а) материальные ценности, используемые в качестве средств труда при

производстве продукции, выполнении работ, оказании услуг, которые функционируют

в течение длительного периода времени (более одного года), имеющие стоимость от

20eтыс. руб.;

б) материальные ценности, используемые в качестве предметов труда при

производстве продукции, выполнении работ, оказании услуг, которые полностью

переносят свою стоимость на изготовленный с их помощью продукт;

в) материальные ценности со сроком службы менее одного года и стоимостью

менее 20 тыс. руб.

7. Стоимость основных фондов, которую они имеют в период воспроизводства с

учетом морального износа и переоценки, это:

221

а) первоначальная стоимость объекта;

б) остаточная стоимость объекта;

в) восстановительная стоимость объекта.

Практическое задание

Методические указания. Данная практическая работа содержит задачи с

рекомендуемым правильным решением, а также задачи для самостоятельного

решения с ответами для самопроверки.

Задача 1. Определите процент амортизации, начисляемой линейным методом,

если цена приобретения объекта основных средств – 348 220 руб., годовые

амортизационные отчисления составляют 69 644 руб.?

Решение:

Первоначальная стоимость объекта основных средств составила 348 220 руб.,

ежегодные амортизационные отчисления по условию в течение всего срока полезного

использования объекта составят 69 644 руб., тогда процент амортизационных

отчислений в год можно определить следующим образом: (69 644 / 348 220) х 100 =

20%.

Ответ: годовой процент амортизационных отчислений в год по приобретенному

объекту основных средств составит 20%.

Задача 2 (для самостоятельного решения). Предприятие приобрело объект

основных средств первоначальной стоимостью 65 000 руб. и сроком полезного

использования – 4 года. Определите сумму амортизационных отчислений по каждому

году в течение срока полезного использования данного объекта, если начисление

амортизации проводить способом списания стоимости по сумме чисел лет срока

полезного использования.

Ответы для самоконтроля: первый год – 26e000 руб., второй год –19e500 руб.,

третий год – 13e000 руб., четвертый год – 6500 руб.

Задача 3. Определить величину амортизационных отчислений и остаточную

стоимость по каждому из объектов основных средств, а также итоговую сумму

амортизационных отчислений, которую предприятие должно начислить за отчетный

период, если известно следующее:

222

– 01.01.200Х г. приобретено складское помещение стоимостью 2 120 тыс.руб.,

годовая норма амортизации – 1,2%;

– 01.09.200Х г. приобретен бульдозер стоимостью 210 тыс. руб., годовая норма

амортизации – 10%;

– 31.05.200Х г. выбыл из эксплуатации производственный инвентарь остаточной

стоимостью на 01.01.200Х 52 тыс. руб., годовая норма амортизации – 20%.

Решение:

Амортизационные отчисления по первому объекту – складскому помещению –

определяются следующим образом: известно, что объект приобретен 01.01, таким

образом, начисление амортизации по российским положениям начинается со

следующего месяца, то есть с 01.02. При этом объект в эксплуатации будет находиться

в течение 11 месяцев, значит и амортизация начисляется за 11 месяцев. Определим

размер амортизации:

(2 120 тыс. руб. х 1,2) / 100 = 2 120 тыс. руб. х 0,012 = 25,44 тыс. руб.

Данная сумма амортизации будет начислена за 1 год. Но по правилам начисление

амортизации начинается со второго месяца, то есть с 01.02. Поэтому полученную

сумму следует разделить на 12 месяцев, при этом получим амортизационные

отчисления в месяц, а затем умножим на 11 месяцев, то есть на тот период, в течение

которого объект находился в эксплуатации. Таким образом, получим следующее:

25,44 тыс. руб. / 12 мес. = 2,12 тыс. руб./мес.;

2,12 тыс. руб./мес. х 11 мес. = 23,32 тыс. руб./год.

Следовательно, сумма начисленной амортизации по первому объекту основных

средств за год составит 23,32 тыс. руб.

Теперь следует определить остаточную стоимость объекта, то есть ту стоимость, с

которой будет начисляться амортизация в последующие периоды в течение срока

полезного использования объекта основных средств (или в течение срока его

эксплуатации). Остаточная стоимость определяется как разница между первоначальной

стоимостью объекта и суммой начисленной амортизации. Именно по остаточной

стоимости объекты основных средств отражаются в балансе предприятия.

Остаточная стоимость складского помещения составит к концу первого года

эксплуатации 2 096,68 тыс. руб. (2 120 тыс. руб. – 23,32 тыс. руб.).

Теперь следует определить сумму начисленной амортизации и остаточную

стоимость по второму и третьему объектам основных средств. Осуществляется это

аналогично первому объекту.

223

Амортизационные отчисления по бульдозеру составят в первом году эксплуатации

210 тыс. руб. х 0,10 / 12 мес. х 3 мес. = 5,25 тыс. руб. Остаточная стоимость данного

объекта составит 204,75 тыс.руб. (210 тыс.руб. – 5,25 тыс. руб.).

Амортизационные отчисления по производственному инвентарю определяются

следующим образом. Данный объект выбывает из эксплуатации 31.05. Значит,

начисление амортизации по российским положениям должно быть прекращено в

следующем месяце. Таким образом, амортизация начисляется только за 6 полных

месяцев.

Итак, амортизационные отчисления по производственному инвентарю составят 52

тыс. руб. х 0,20 / 12 мес. х 6 мес. = 5,2 тыс. руб. Таким образом, на данный объект не

была начислена амортизация полностью, чтобы погасить всю его стоимость, и

образовалась остаточная (ликвидационная) стоимость в размере 46,8 тыс. руб.

Общая сумма начисленной амортизации за период по условию задачи составит

23,32 + 5,25 + 5,2 = 33,77 тыс. руб.

Ответ: амортизационные отчисления по складскому помещению – 23,32 тыс.

руб., остаточная стоимость объекта – 2 096,68 тыс. руб.; амортизационные отчисления

по бульдозеру – 5,25 тыс. руб., остаточная стоимость объекта – 204,75 тыс. руб.;

амортизационные отчисления по производственному инвентарю – 5,2 тыс. руб.,

остаточная стоимость объекта – 46,8 тыс. руб.; итоговая сумма амортизационных

отчислений, которую предприятие должно начислить за отчетный период – 33,77 тыс.

руб.

Задача 4 (для самостоятельного решения). Рассчитать способом уменьшаемого

остатка на основе данных, приведенных в таблице:

– сумму амортизационных отчислений по каждому из объектов основных средств;

– остаточную стоимость каждого объекта;

– годовую сумму амортизационных отчислений по основным средствам

предприятия (в тыс. руб.).

Наименование

объекта

Стоимость

на начало

года,

тыс. руб.

Введено в

эксплуатацию

Выбыло

из эксплуатации

Годовая

норма

амортизац

ии, %

Стоимост

ь

на конец

года,

тыс. руб.

дата тыс.руб. дата тыс.руб.

1. Здание 2 120,00 – – – – 1,2 ?

2. Сооружения – 01.05 120,00 – – 20 ?

3. Передаточное

устройство

– 01.04 48,2 – – 5 ?

224

5.

Производственн

ый инвентарь

40 – – 01.08 ? 20 ?

ИТОГО ? – ? – ? – ?

225

15. ОБОРОТНЫЙ КАПИТАЛ ОРГАНИЗАЦИИ:

СОСТАВ ОБОРОТНЫХ АКТИВОВ, НОРМИРУЕМЫЕ

И НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ АКТИВЫ

Теоретический материал

Оборотный капитал организации – это денежное выражение

стоимости оборотных фондов (активов) предприятия, которые

обслуживают хозяйственную деятельность и участвуют одновременно и в

процессе производства, и в процессе реализации продукции (работ,

услуг). Эти средства обеспечивают непрерывность и ритмичность

процесса производства и обращения.

По функциональному назначению или роли в процессе производства и

обращения, оборотные средства предприятия подразделяются на

оборотные производственные фонды и фонды обращения. Оборотные

производственные фонды обслуживают сферу производства. Это

предметы труда в виде сырья, материалов, топлива и др., которые

воплощаются в производственные запасы, незавершенное производство, в

полуфабрикаты собственного изготовления. Они расходуются в течение

одного производственного цикла, полностью переносят свою стоимость

на готовый продукт, изменяя при этом свою первоначальную форму.

Фонды обращения не участвуют в процессе производства. Их назначение

– обеспечить ресурсами процесс обращения, обслуживание кругооборота

средств предприятия. Фонды обращения включают готовую продукцию,

дебиторскую задолженность (долги покупателей за отгруженную без

предоплаты продукцию) и денежные средства.

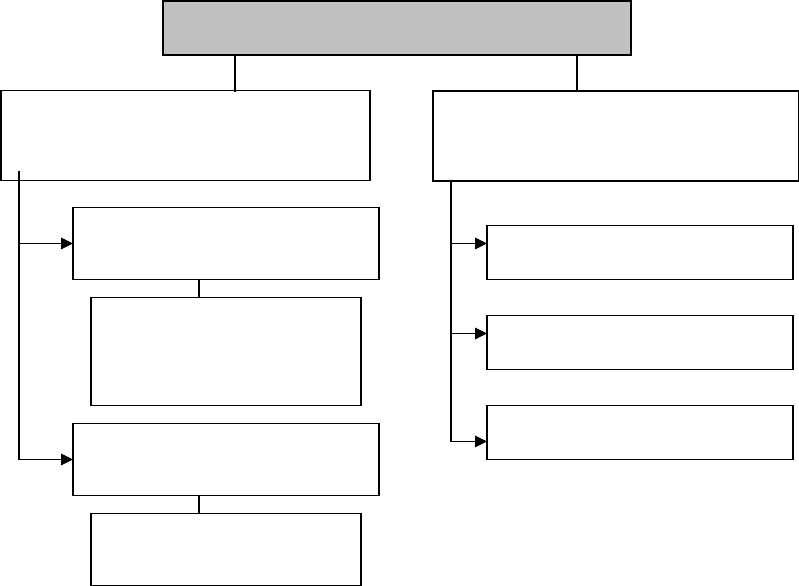

Состав оборотных средств показывает, из каких частей и отдельных

элементов они состоят (рис. 14).

226

Рис. 14. Состав оборотных фондов организации

Итак, оборотные средства разделяют на оборотные производственные

фонды и фонды обращения.

Оборотные производственные фонды служат материальной основой

производства, их состав образуют:

а) средства в производственных запасах – это предметы труда,

которые включают сырье и основные материалы, из которых

изготавливается продукт (при этом сырьем называется продукция

сельского хозяйства, добывающей промышленности, а материалами –

продукция обрабатывающих отраслей промышленности);

вспомогательные материалы – топливо, тара, запасные части; покупные

полуфабрикаты и комплектующие изделия;

б) средства в производстве, которые образуют незаконченная

процессом обработки продукция – это предметы труда уже вступившие в

производственный процесс, но не прошедшие всех операций обработки,

предусмотренных технологическим процессом, которые представлены

227

Средства в

производственных запасах

(60-70%)

Оборотные фонды (средства)

Оборотные производственные

фонды (сфера производства)

Средства в производстве

(40-30%)

Готовая продукция на складе

Предметы труда

(сырье, материалы,

комплектующие и др.)

Незавершенное

производство

Дебиторская задолженность

Денежные средства

Фонды обращения

(сфера обращения)

незавершенным производством и полуфабрикатами собственного

изготовления; и расходы будущих периодов, Невещественным элементом

оборотных производственных фондов являются расходы будущих

периодов, которые включают затраты на подготовку и освоение новой

продукции, новой технологии и производятся в данном году, но относятся

на себестоимость продукции последующих периодов в определенной

доле.

Фонды обращения представлены следующими элементами: готовая

продукция, дебиторская задолженность, денежные средства.

Основную часть фондов обращения составляет готовая продукция (до

60%). Дебиторская задолженность включает задолженность покупателей

по отгруженной, но еще не оплаченной продукции (работам, услугам),

задолженность подотчетных лиц, налоговых органов при переплате

налогов и других обязательных платежей, вносимых в виде аванса.

Денежные средства находятся на расчетных счетах в банках, в кассе

предприятия или в расчетах (почтовых переводах, прочих расчетах:

недостачи, потери, перерасходы).

Организация оборотных средств включает:

– определение состава и структуры оборотных средств;

– установление потребности в оборотных средствах;

– выявление источников формирования оборотных средств;

– распоряжение оборотными средствами и их эффективное

использование.

Состав оборотных средств можно рассматривать с позиции их

ликвидности (то есть быстроты превращения конкретного вида

оборотных активов в денежные средства) и выделить абсолютно

ликвидные, быстрореализуемые и медленнореализуемые средства или

активы.

Абсолютно ликвидными средствами, находящимися в немедленной

готовности для расчетов, являются деньги в кассе и на расчетных счетах

228

предприятия в коммерческих банках. К быстро реализуемым относят

товары и имущество, приобретенные с целью перепродажи, реальную к

погашению дебиторскую задолженность покупателей, прочих дебиторов.

Медленно реализуемыми оборотными средствами являются

полуфабрикаты, незавершенное производство, залежалые товары на

складе, сомнительная дебиторская задолженность покупателей (по

которой срок погашения истек).

Эффективность деятельности предприятия во многом зависит от

правильного определения потребности в оборотных средствах.

Оптимальная обеспеченность оборотными средствами ведет к

минимизации затрат, улучшению финансовых результатов, к

ритмичности, слаженности работы предприятия. Завышение оборотных

средств ведет к излишнему отвлечению в запасы, к замораживанию

ресурсов. Это дорого обходится предприятию, так как возникают

дополнительные затраты на хранение и складирование.

Конкретные размеры оборотных средств определяются текущей

потребностью и зависят от следующих факторов [45]:

– характера и сложности производства,

– длительности производственного цикла;

– сезонности работы;

– темпов роста производства, изменений объемов и условий

реализации продукции;

– порядка расчетов и организации расчетно-кассового обслуживания;

– финансовых возможностей предприятия;

– периодичности и сроков поступления платежей и т.д.

По степени планирования оборотные средства подразделяются на

нормируемые и ненормируемые. К нормируемым относятся оборотные

производственные фонды и частично фонды обращения: готовая

продукция на складе. К ненормируемым относятся остальная часть

фондов обращения: денежные средства и дебиторская задолженность

229

(средства в расчетах). Управление ненормируемыми оборотными

средствами на предприятии осуществляется через систему кредитования и

расчетов.

Нормирование оборотных средств позволяет определить их

достаточный уровень для выполнения планового задания и поддержания

бесперебойности воспроизводственного процесса. Существует несколько

методов расчета нормативов оборотных средств:

а) метод прямого счета. Является наиболее точным, обоснованным,

но трудоемким. Здесь определяется стоимостное выражение запаса,

который рассчитывается по каждому элементу и в целом;

б) аналитический метод предполагает укрупненный расчет

оборотных средств в размере их среднефактических остатков. При этом

учитываются различные факторы, влияющие на организацию и

формирование оборотных средств. Данный метод используется в случаях,

когда не предвидятся изменения в условиях работы предприятия и когда

вложения в материальные ценности занимают большой удельный вес;

в) коэффициентный метод основан на определении нового норматива

оборотных средств на базе имеющегося с учетом поправок на

планируемое изменение объемов производства и сбыта продукции, на

ускорение оборачиваемости оборотных средств.

Период оборота производственных запасов с момента их поступления

в производство, незавершенное производство и готовая продукция до

момента ее отгрузки формируют производственный (операционный) цикл.

Показателем, который свидетельствует об эффективности

производственной и коммерческой деятельности организации является

продолжительность операционного цикла, который характеризует

длительность периода в среднем, в течение которого денежные средства

омертвлены в неденежных оборотных активах.

Итак, продолжительность операционного цикла (Д

ОЦ

) определяется

следующим образом:

230