Грэхем Бенджамин, Цвейг Джейсон. Разумный инвестор

Подождите немного. Документ загружается.

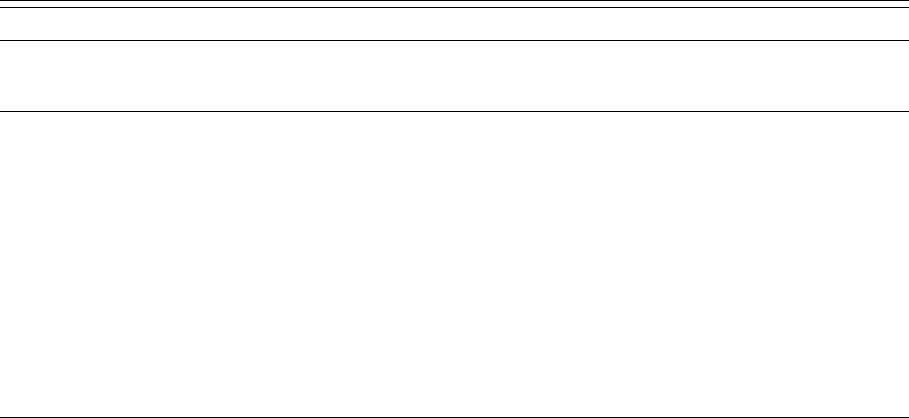

Доходность

Цены облигаций

облигаций, входящих

муниципальных компании

А. Т. & S. F.,

компании Nor. Рас.,

в состав индекса S & Р

облигаций S & Р 4%-ные со сроком 3%-ные со сроком

ААА Composite (%)

(%)

погашения в 1995 году погашения в 2047 году

1902 год, низ-

4,31 3,11

1905 год, высо-

105,5 79

кий уровень кий уровень

1920 год, вы- 6,40 5,28 1920 год, низ- 69 49,5

сокий уровень

кий уровень

1928 год, низ-

4,53

3,90 1930 год, высо- 105

73

кий уровень

кий уровень

1932 год, вы- 5,52

5,27

1932 год, низ- 75 46,75

сокий уровень

кий уровень

1946 год, низ-

2,44 1,45 1936 год, высо-

117,25

85,25

кий уровень кий уровень

1970 год, вы- 8,44 7,06

1939-1940 годы,

99,5 31,5

сокий уровень низкий уровень

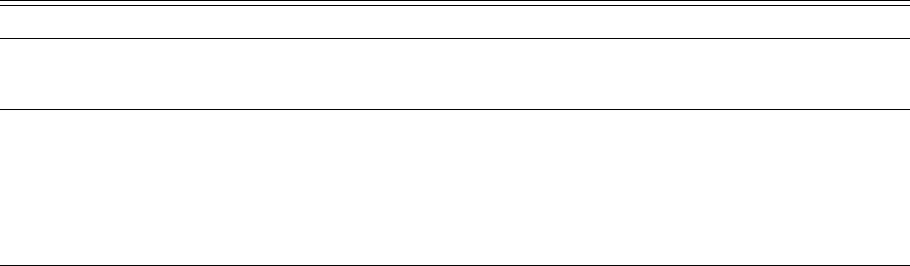

Доходность

Цены облигаций

облигаций, входящих

в состав индекса S & Р

ААА Composite (%)

муниципальных

облигаций S & Р

(%)

компании А. Т. & S. F.,

4%-ные со сроком

погашения в 1995 году

компании Nor. Рас,

3%-ные со сроком

погашения в 2047 году

Цена закры-

тия 1971 года

7,14 5,35

1946 год, высо-

кий уровень

1970 год, низ-

кий уровень

Цена закрытия

1971 года

141

51

64

94,75

32,75

37,25

Окончание табл. 8.1

244 РАЗУМНЫЙ ИНВЕСТОР

Если получить стоящие прогнозы курсов акций

практически невозможно, то для облигаций сделать это

абсолютно невозможно*. Раньше инвестор часто мог

хотя бы предсказать приближающийся конец "бычьего"

или "медвежьего" рынков, опираясь на положение дел

на рынке облигаций, однако нельзя было подобрать по-

хожий "ключик" для прогнозирования изменений про-

центных ставок и цен облигаций. Поэтому инвестор

должен выбирать между долго- и краткосрочными об-

лигациями главным образом на основе своих личных

предпочтений. Если он хочет быть уверен в том, что

рыночная цена облигации не снизится, то лучшим вы-

бором для него, скорее всего, будут сберегательные об-

лигации США серий Е или Н (US. saving bonds, Series

Е or Н), которые описаны в главе 4. Любой из этих вы-

пусков обеспечит инвестору доходность 5% (по итогам

первого года), и при этом ему гарантируется выкуп по

цене, покрывающей его затраты на покупку облигаций.

Если инвестор рассчитывает получать доходность на

уровне 7,5%, который сейчас обеспечивают качествен-

ные долгосрочные корпоративные облигации, или 5,3%

по беспроцентным муниципальным облигациям, то он

должен быть готов к тому, что цена этих облигаций бу-

дет колебаться. Банки и страховые компании пользу-

ются привилегией оценки таких высокорейтинговых

облигаций с помощью математического подсчета т.н.

"амортизационной стоимости" ("amortized cost"), кото-

рый игнорирует рыночные цены; а потому для индиви-

дуального инвестора было бы очень не плохо ознако-

миться с таким подходом.

Колебания цен конвертируемых облигаций или при-

вилегированных акций — результат влияния трех раз-

* Анализ современной картины на рынке облигаций представ-

лен в Комментариях к главе 4 на сайте издательства www.williamspublishing.соm на странице, посвященной книге

Разумный инвестор.

Глава 8. Инвестор и колебания рынка 245

личных факторов: 1) изменения цен взаимосвязанных

обыкновенных акций; 2) изменения в финансовом по-

ложении компании и 3) изменения процентных ставок.

Многие из конвертируемых облигаций продавались

компаниями, финансовое положение которых было да-

леко не самым лучшим [3], что часто обусловливалось

тяжелой финансовой ситуацией 1970 года. В результате

инвесторы стали проявлять еще больше беспокойства

по поводу инвестиций в конвертируемые облигации

в целом. Отметим и увеличившиеся колебания их цен.

Инвестор заблуждается, ожидая от конвертируемых

облигаций идеальной комбинации безопасности обли-

гаций высокого качества с ценовой защитой и возмож-

ности выигрыша от роста цен обыкновенных акций.

Давайте представим себе, как можно было модифи-

цировать долгосрочные облигации. Почему бы не сде-

лать так, чтобы результат изменения процентных ста-

вок сказывался как на кредиторе, так и на заемщике?

Одна из возможностей — изменение процентных вы-

плат в зависимости от изменения процентных ставок.

Основные условия такой сделки можно свести к двум

основным.

1. Цена облигации всегда будет колебаться вокруг

100, если компания сохраняет свой кредитный

рейтинг, но величина процентных выплат будет

меняться, допустим, в соответствии с процент-

ным доходом, предлагаемым по новым выпускам.

2. Для корпорации преимущество заключается в

том, что, используя долгосрочное финансирова-

ние, она тем самым экономит средства, которые

в противном случае пришлось бы потратить на

частое рефинансирование своего долга. Но при

этом стоимость обслуживания долга колебалась

бы каждый год [4].

На протяжении последнего десятилетия инвестор,

желающий приобрести облигации, сталкивался со все

246 РАЗУМНЫЙ ИНВЕСТОР

обостряющейся проблемой выбора. Что ему важнее:

полная гарантия погашения основной суммы долга

и меняющиеся обычно низкие (для краткосрочных об-

лигаций) процентные выплаты или фиксированный

процентный доход при существенном колебании

(обычно в сторону уменьшения) основной суммы зай-

ма? Инвесторам надо найти компромисс между этими

экстремальными ситуациями и быть уверенными в том,

что ни их процентный доход, ни величина основной

суммы займа не упадут ниже определенного минимума,

скажем, в течение 20 лет. Этого можно достигнуть без

особых сложностей, используя новые виды облигаций.

Нечто подобное сделало правительство США, продлив

выпуск сберегательных облигаций на новых условиях с

учетом более высоких процентных ставок. Наше пред-

положение касается облигаций, выпускаемых на более

длительный, чем сберегательные облигации, период, и

требует больше гибкости с точки зрения обеспечения

процентных ставок*.

Вряд ли стоит говорить о неконвертируемых приви-

легированных акциях, поскольку их специальный на-

логовый статус обеспечивает ту безопасность, которая

раньше была более желательной для корпораций, на-

пример страховых компаний, чем для индивидуальных

инвесторов. Цена этих акций может колебаться столь

же сильно, как и цена обыкновенных акций. Ничего

другого о них мы сказать не можем. В табл. 16.2 (гла-

ва 16) представлена информация об изменениях цен

неконвертируемых привилегированных акций с декаб-

ря 1968 по декабрь 1970 года. Среднее снижение их

курса составило 17%, в то время как в соответствии с

фондовым индексом S & Р курс обыкновенных акций

упал на 11,3%.

* Как уже упоминалось в Комментариях к главам 2 и 4, облигации

Treasury Inflation-Protected Securities, или TIPS, являются новой

усовершенствованной версией того, о чем здесь говорит Грэхем.

9

Инвестор

и инвестиционные

фонды

Инвестор может также проводить операции на

фондовом рынке не напрямую, самостоятельно по-

купая и продавая ценные бумаги, а опосредованно —

через инвестиционные компании. Инвестиционные

компании, акции которых подлежат выкупу в соот-

ветствии с желанием владельца по цене, равной чис-

той стоимости ее активов, называются взаимными

фондами, или инвестиционными фондами открытого

типа. Большинство из них активно продают допол-

нительные эмиссии своих акции.

Инвестиционные компании, акции которых не под-

лежат выкупу у их владельцев, называются инвести-

ционными компаниями закрытого типа. Количество

их акций остается относительно постоянным. Дея-

248 РАЗУМНЫЙ ИНВЕСТОР

тельность всех инвестиционных фондов регулируется

специальным государственным органом — Комиссией

по ценным бумагам и биржам США (SEC)*.

Бизнес инвестиционных компаний занимает очень

большое место на фондовом рынке. В конце 1970 года

в Комиссии по ценным бумагам и биржам было зареги-

стрировано 383 инвестиционных фонда, общая стои-

мость активов которых составила 54,6 млрд. долл. Из

них 356 компаний с активами в 50,6 млрд. долл. были

взаимными инвестиционными фондами и 27 компаний

с активами в 4,0 млрд. долл. были закрытыми инвести-

ционными фондами**.

Существуют различные способы классификации

инвестиционных фондов. Согласно одному из кри-

териев — степени диверсификации инвестиционного

портфеля, — они делятся на:

• сбалансированные фонды, у которых на обли-

гации приходится примерно треть стоимости

их инвестиционного портфеля;

• фонды акций, у которых акции занимают поч-

ти весь объем инвестиционного портфеля.

(Существуют и другие виды инвестиционных

фондов — облигационные фонды, хеджинговые

фонды, небиржевые фонды (letter-stock funds) и дру-

* Продажа инвестиционными компаниями своих акций без их реги-

страции SEC расценивается как нарушение законодательства.

* Бизнес инвестиционных фондов из "очень большого" превра-

тился просто в безразмерный. На конец 2002 года было зареги-

стрировано 8279 взаимных инвестиционных фондов с актива-

ми в 6,56 трлн. долл., 514 инвестиционных фондов закрытого

типа с активами в 149,6 млрд. долл. и 116 биржевых индексных

фондов с активами в 109,7 млрд. долл. Эти данные не учиты-

вают такие похожие на акции инвестиционных фондов инст-

рументы, как страховые контракты и инвестиции в паевые

инвестиционные фонды.

Глава 9. Инвестор и инвестиционные фонды 249

гие*.) фонды также различаются по целям своей ин-

вестиционной политики: одни ориентируются на те-

кущий доход, другие — на ценовую стабильность,

третьи — на рост стоимости капитала.

Еще одним критерием классификации фондов

выступает метод продажи ими своих акций. "Фонды

с комиссией" (load funds) добавляют величину своих

комиссионных (обычно около 9% от размера мини-

мальной покупки) к стоимости акций фонда, кото-

рые продаются его участнику [1]. "Фонды без комис-

сии" (no-load funds) обходятся без взимания торго-

вых комиссионных. Инвесторы просто оплачивают

услуги инвестиционных управляющих. Поскольку

бескомиссионные фонды не могут выплачивать тор-

говым представителям комиссионные, они отлича-

ются небольшими размерами**. Курс купли-продажи

Список основных типов совместных фондов можно найти

на сайтах www.ici.org/pdf/g2understanding.pdf и

http://news.morningstar.com/fundReturns/CategoryReturns.html. Фонды не зарегистрированных на бирже акций

больше не существуют, поскольку SEC строго запретила хеджин-

говым фондам продавать акции инвесторам с годовым доходом до

200 тыс. долл. или с чистой стоимостью до 1 млн. долл.

* Сегодня максимальная величина комиссионных, взимаемых

инвестиционными фондами за проведение торговых операций,

составляет около 5,75%. Если вы инвестируете 10 тыс. долл.

во взаимный фонд, номинальная ставка комиссионных кото-

рого составляет 5,75%, то это означает, что 575 долл. пойдут

на оплату услуг торгового представителя и брокерской фир-

мы. Таким образом, собственно для операций на фондовом

рынке остается 9425 долл. Поэтому и фактическая ставка

комиссионных вырастает уже до 6,1% (575 от 9425). Вот по-

чему Грэхем называет такой подход к определению комиссион-

ных "торговыми уловками" (sales gimmick). С 1980-х годов по-

пулярность бескомиссионных взаимных инвестиционных фон-

дов выросла, и сегодня по своим размерам они уже не уступают

комиссионным инвестиционным фондам.

250 РАЗУМНЫЙ ИНВЕСТОР

акций закрытых инвестиционных фондов не фикси-

рован, он складывается на открытом рынке анало-

гично курсу обыкновенных корпоративных акций.

Налоговый статус большинства инвестиционных

компаний установлен таким образом, чтобы избежать

двойного налогообложения доходов акционеров. Дей-

ствительно, инвестиционные фонды должны выпла-

чивать своим акционерам почти всю свою прибыль,

представляющую собой разность между полученными

доходами (дивидендами и процентами) и издержками

фонда. Кроме того, они могут выплачивать инвесто-

рам прибыль от прироста стоимости капитала — рас-

сматривается акционерами как их собственная при-

быль от операций с ценными бумагами. (Есть еще

один момент, который мы опускаем во избежание не-

разберихи*.) Практически все инвестиционные фонды

выпускают несколько видов своих акций. В 1967 году

новшеством инвестиционного бизнеса стал выпуск

фондами двух видов своих акций: привилегированных

акций, владельцы которых получают весь текущий

доход, и обыкновенных акций, владельцы которых

получают доход от прироста капитала. (Этот вид фон-

* Почти каждый взаимный инвестиционный фонд свободен от

уплаты корпоративного налога на прибыль, если имеет статус

"регулируемой инвестиционной компании" (regulated investment

company, RIC). Для подтверждения этого статуса он обязан

почти всю свою прибыль выплачивать своим акционерам.

"Моментом", который упускает Грэхем во избежание неразбе-

рихи, является то, что инвестиционный фонд может подать

в SEC запрос на получение специального разрешения для рас-

пределения каких-либо ценных бумаг из своего портфеля непо-

средственно между своими акционерами. Именно так посту-

пила его компания Graham-Newman Corp. в 1948 году, распре-

делив акции GEICO среди инвесторов Graham-Newman.

Подобные операции очень редки.

Глава 9. Инвестор и инвестиционные фонды 251

дов называется двухцелевыми инвестиционными фон-

дами {dual-purpose funds)*.)

Многие из инвестиционных компаний, которые

в качестве своей основной цели декларируют полу-

чение дохода от прироста капитала, в первую очередь

приобретают так называемые "акции роста". Поэтому

в названии таких инвестиционных компаний часто

встречается слово "рост". Некоторые инвестицион-

ные компании специализируются на операциях с ак-

циями определенной отрасли (например, химиче-

ской, авиационной и т.п.) или сферы (например, за-

рубежные инвестиции).

Таким образом, перед инвестором, который хотел

бы обоснованно выбрать акции инвестиционного

фонда, открывается широкое и немного смущающее

разнообразие возможностей. Почти такое же, как и

в случае непосредственной покупки акций или обли-

гаций. В связи с этим мы рассмотрим несколько ос-

новных вопросов.

1. Есть ли способ, с помощью которого инвестор

может обеспечить себе лучшие, чем в среднем по

всему рынку, результаты, правильно выбрав ин-

вестиционный фонд? (Подвопрос: что можно

сказать по поводу "результативных фондов" (per-

formance fund)?)†.

* Инвестиционные фонды двухцелевого назначения, популярные

в конце 1980-х годов, практически исчезли с рынка — досадно, по-

скольку они предлагали инвесторам больше возможностей для

того, чтобы извлечь выгоду из умения выбирать акции таких из-

вестных на рынке личностей, как Джон Нефф. Возможно, про-

должающийся "медвежий" рынок приведет к возрождению этого

привлекательного инвестиционного инструмента.

Т Результативные фонды были очень популярны в конце 1960-х го-

дов. Они были во многом схожи с агрессивными фондами роста

конца 1990-х годов и, как и последние, не лучшим образом удов-

летворяли интересы своих инвесторов.