Харченко О.Н. Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие

Подождите немного. Документ загружается.

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-111-

дежности.

Таким образом, как справедливо замечают американские ученые М.Р.

Мэтьюс, М.Х.Б. Перера, надежности способствует нейтральность, но препят-

ствует осмотрительность [13, с. 194].

Качество финансовой информации, отвечающее требованиям полно-

ты (completeness), предполагает, что бухгалтерская отчетность представля-

ет всю существенную информацию, необходимую для пользователей от-

четности. Пропуск информации, по мнению профессора М.И. Кутера, мо-

жет сделать отчетность ложной или дезориентирующей, а следовательно,

ненадежной и несовершенной с точки зрения ее уместности [9, с. 98]. По-

этому каждый из ныне действующих международных стандартов финансо-

вой отчетности имеет раздел «Раскрытие информации (Disclosure)». В дан-

ном разделе обычно приводится перечень информации, которая подлежит

обязательному отражению в финансовой отчетности или в примечаниях к

той или иной форме отчетности.

Такие качественные характеристики информации как правдивость и

надежность, предполагают также выполнение одного из основополагающего

допущения – преобладания сущности над формой (substance over form). Для

соблюдения данного требования при стоимостной оценке экономических со-

бытий необходимо учитывать экономическую сущность данных событий, а

не только их юридическую форму.

Следующая качественная характеристика информации, являющаяся в

иерархии качеств, по-нашему мнению, первоочередным качеством, – сопос-

тавимость (comparability). Данное качество включает в себя согласован-

ность, пересекается с уместностью и достоверностью и увеличивает в ко-

нечном счете полезность информации [4, с. 41]. Обладание информации

этим качеством позволяет пользователю отчетности сравнивать информа-

цию об интересующем объекте за разные отчетные периоды, выявлять

сходства и отличия как в сущности, так и в последствиях операций и собы-

тий, имевших место в одном или нескольких отчетных периодах. Сравнение

является одним из наиболее важных и основополагающих методов эконо-

мического анализа, которое нашло широкое применение в практике дея-

тельности предприятий во многих странах, в том числе и в России. Поэтому

для обеспечения сопоставимости аналогичные активы, обязательства и опе-

рации должны отражаться в бухгалтерской отчетности по единой методоло-

гии, которую следует применять последовательно от одного отчетного пе-

риода к другому. Однако в отношении оценки как метода бухгалтерского

учета это совсем не означает игнорирование альтернативных способов

стоимостного измерения тех или иных объектов бухгалтерского наблюде-

ния. Сравнения того или иного рода используются очень часто пользовате-

лями учетной информации при выборе определенных решений из имею-

щихся альтернативных их вариантов. Таким образом, способность сравне-

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-112-

ния информации по одному предприятию за разные периоды времени или

данных одного предприятия с данными другого предприятия является важ-

ным элементом в процессе принятия решений пользователями информации.

Общим для указанных качественных характеристик финансовой ин-

формации является наличие соответствующего признака, который можно

оценить или измерить с приемлемой точностью. В случае если соответст-

вующие характеристики объекта или события не поддаются достаточно на-

дежной стоимостной оценке, то эти объекты или события, как правило, не

признаются в бухгалтерском учете и отчетности. В частности, не подлежат

оценке и отражению в бухгалтерском учете месторождения с неопределен-

ными в количественном измерении запасами.

Значимость указанных качественных характеристик зависит в первую

очередь от таких качеств как издержки и выгода, существенность.

Сбор, обработка, представление и интерпретация информации бухгал-

терского учета и отчетности, так же как и других видов услуг, требует опре-

деленных издержек. Подготовка и предоставление финансовой информации,

целесообразна только тогда, когда выгода от нее превышает издержки на ее

получение. Поэтому всеобъемлющий характер данного ограничения признан

в настоящее время одним из основных постулатов бухгалтерского учета.

Проблема соблюдения данного ограничения в практике учета обусловлена, с

одной стороны, тем, что затраты на формирование информации не обяза-

тельно несут те пользователи, которые извлекают выгоды из полученной ин-

формации, с другой – выгодами могут воспользоваться не только те пользо-

ватели, для которых предназначена эта информация [9, с. 99].

Особое значение понятия существенности (materiality) как точки отсчета

при характеристике информации в бухгалтерском учете, обусловлено тем об-

стоятельством, что избыточность информации может сделать задачу ее пони-

мания и анализа еще более трудной. Следовательно, существенность финансо-

вой информации означает, как указывалось ранее, отражение в учете и отчет-

ности относительно важной информации, необходимой для принятия опреде-

ленных решений пользователями отчетности при исключении из нее мелочей.

Основная проблема соблюдения данного качественного требования состоит,

на наш взгляд, не в устранении мелочей из состава информации, а в отсутст-

вии единого критерия существенности на международном уровне, которым бы

руководствовались как бухгалтеры, так и пользователи информации для опре-

деления того, что является существенным, а что – нет. Так, при наличии уста-

новленного нормативного уровня существенности по отдельным группам опе-

раций, критерий существенности на уровне общей концептуальной основы

формирования информации финансовой отчетности в целом в соответствии с

международными стандартами в настоящее время не определен. В этом отно-

шении исключение составляет Россия, где установлен порог существенности,

как подчеркивалось выше, на уровне 5 % от общего числа изучаемого явления.

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-113-

Указанные характеристики необходимо рассматривать, по мнению из-

вестных американских ученых Э.С. Хендриксена, М.Ф. Ван Бреда и Л.А.

Бернстайна, как иерархию качеств [27, с. 89; 4. с. 39]. От соблюдения данных

качественных требований зависит в конечном счете полезность информации

бухгалтерского учета и отчетности для принятия решений пользователей.

Иерархия качеств, по их мнению, отделяет качества, специфические для

пользователей, от качеств, свойственных самой информации. Поэтому при

характеристике качеств учетной информации, в первую очередь, выделяется

ими такое качество, как понятность или воспринимаемость. При этом Хенд-

риксен обозначает ее как «свойство, ориентированное на пользователя» [27,

с. 90], а Бернстайн – в качестве «особой характеристики для пользователя»

[4, с. 39]. Ученые единодушны во мнении, что уместность и надежность – это

следующие по классу иерархии качества. При этом у Бернстайна это – «пер-

воочередные качества», а у Хендриксена – «исходные свойства, ориентиро-

ванные на решения» [Там же].

Не умаляя роли и значения указанных ученых в развитии теории, мето-

дологии и практики бухгалтерского учета и анализа финансовой отчетности в

целом, необходимо отметить, что выделение как приоритетного качества по-

нятности информации по сравнению с уместностью и надежностью является

не совсем корректным. Это связано, по-нашему мнению, с тем обстоятельст-

вом, что полезность информации, не отвечающей требованиям уместности и

надежности даже при условии ее понимания пользователями, вызывает по

большому счету сомнение. Кроме того, Бернстайн в данном контексте ото-

ждествляет такое качество информации, как достоверность, с понятием ее

надежности, что является, на наш взгляд, не совсем правомерным [4, с. 39].

Понятие надежности как качества информации намного шире, как подчерки-

валось выше, понятия достоверности информации. Так, надежность инфор-

мации кроме ее правдивого представления или достоверности, предполагает

наличие таких качеств, как нейтральность, осмотрительность, полнота, пре-

обладание сущности над формой. Поэтому указанные качества являются обя-

зательными атрибутами или составляющими надежности как основопола-

гающего качества информации. Вследствие этого данные качества, по-

нашему мнению, можно отнести к вторичным по иерархии качествам.

Также, на наш взгляд, является спорным утверждение указанных уче-

ных о вторичности в иерархии качеств такого качества информации, как со-

поставимость (сравнимость) информации. Значение этой качественной ин-

формации для пользователей финансовой отчетности трудно переоценить.

Особую актуальность приобретает обладание информации данным качест-

венным признаком при принятии решений пользователем отчетности, со-

ставленной на основе применения тех или иных концепций стоимостной

оценки объектов бухгалтерского наблюдения.

Таким образом, информация не может быть полезной для пользовате-

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-114-

лей при принятии ими соответствующих решений, если она не будет отве-

чать требованию понятности, уместности, надежности и сопоставимости. Ес-

ли финансовая информация, отражаемая в отчетности в денежном измере-

нии, обладает перечисленными качествами, которые являются, на наш

взгляд, первичными в иерархии качествами финансовой информации, то

подразумевается соблюдение вторичных по иерархии качественных характе-

ристик этой информации.

Основная задача в формировании и представлении финансовой инфор-

мации с точки зрения методологии бухгалтерского учета, состоит в соблюде-

нии баланса между качественными характеристиками учетной информации

независимо от иерархии этих качеств. Таким образом, позиция автора по от-

ношению к иерархической классификации качественных характеристик ин-

формации бухгалтерского учета и отчетности, отражаемой в денежном изме-

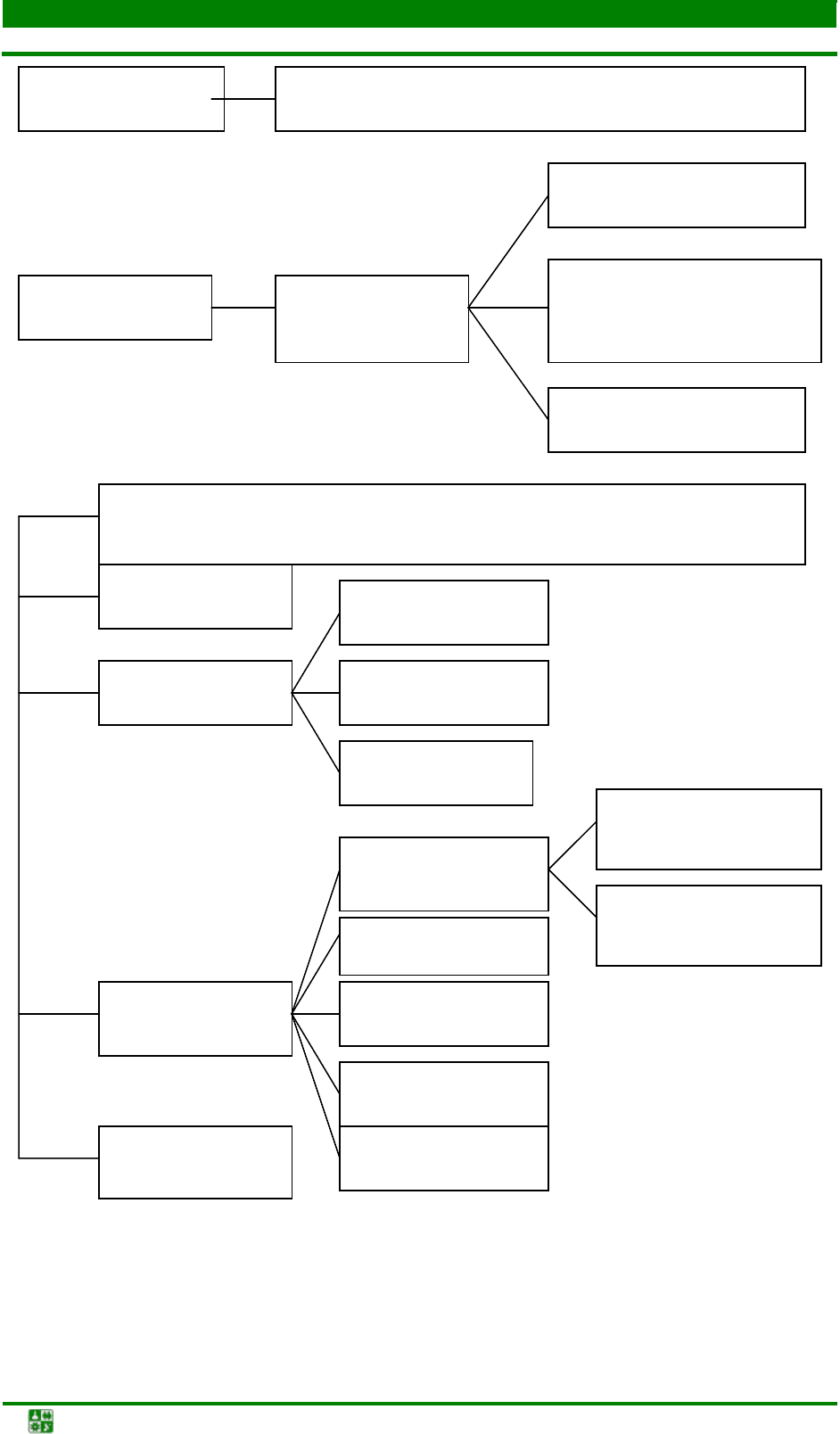

рителе, представлена схематично на рис. 1.

Результаты анализа содержания понятия «Оценка» и специфики его

использования в отечественном и международном учете, позволяет выделить

следующие черты, характеризующие его сущность:

− это определенный процесс или процедура, осуществляемые экономи-

ческим субъектом или профессиональным оценщиком, имеющим соответст-

вующие полномочия;

− оценка как обязательный элемент метода бухгалтерского учета озна-

чает денежное измерение свойства (качества, признака) объекта или события;

− целью оценки является выражение мнения о ценности или уровне,

значении объекта оценки;

− способы оценки зависят от цели ее проведения;

− информация оценки подлежит отражению в бухгалтерском учете и

бухгалтерской отчетности при соответствии требованиям, предъявляемым к

качественной характеристике;

− использование результатов оценки для удовлетворения информаци-

онных потребностей заинтересованных пользователей и их влияние на реше-

ния пользователей отчетности.

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-115-

Рис. 1. Классификация качественных характеристик информации стоимостной оценки,

отражаемой в бухгалтерском учете и отчетности

Пользователи учетной

Лица, принимающие решения

Основные ограниче-

ния

Выгода должна пре-

вышать издержки

Существенность

Своевременность как ограни-

чение уместности и надежности

Баланс между качественными

Качественные признаки, делающие информацию полезной для пользователей

Понятность

Уместность

Своевременность

Ценность для прогноза

Ценность обратной

Надежность

Достоверность

Нейтральность

Преобладание сущно-

сти над формой

Осмотрительность

Полнота

Сопоставимость

Правдивость представле-

ния

Возможность подтвер-

ждения

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-116-

На основании вышеизложенного приходим к выводу о том, что необ-

ходимо уточнение понятийного аппарата и бухгалтерского смысла термина

«оценка» применительно к современному этапу развития бухгалтерского

учета. По-нашему мнению, оценка – это целенаправленный, упорядоченный

процесс исчисления стоимости объекта бухгалтерского наблюдения в денеж-

ном измерении или выражение мнения о ценности объекта, осуществляемый

экономическим субъектом или профессиональным оценщиком, имеющим

соответствующие полномочия; результаты которого отражаются в финансо-

вой отчетности с учетом требований, предъявляемых к качественной харак-

теристике финансовой информации.

Таким образом, многообразие трактовок сущности оценки как эконо-

мической категории, применяемое в теории и практике российского и меж-

дународного учета, и авторское определение, сделанное по результатам срав-

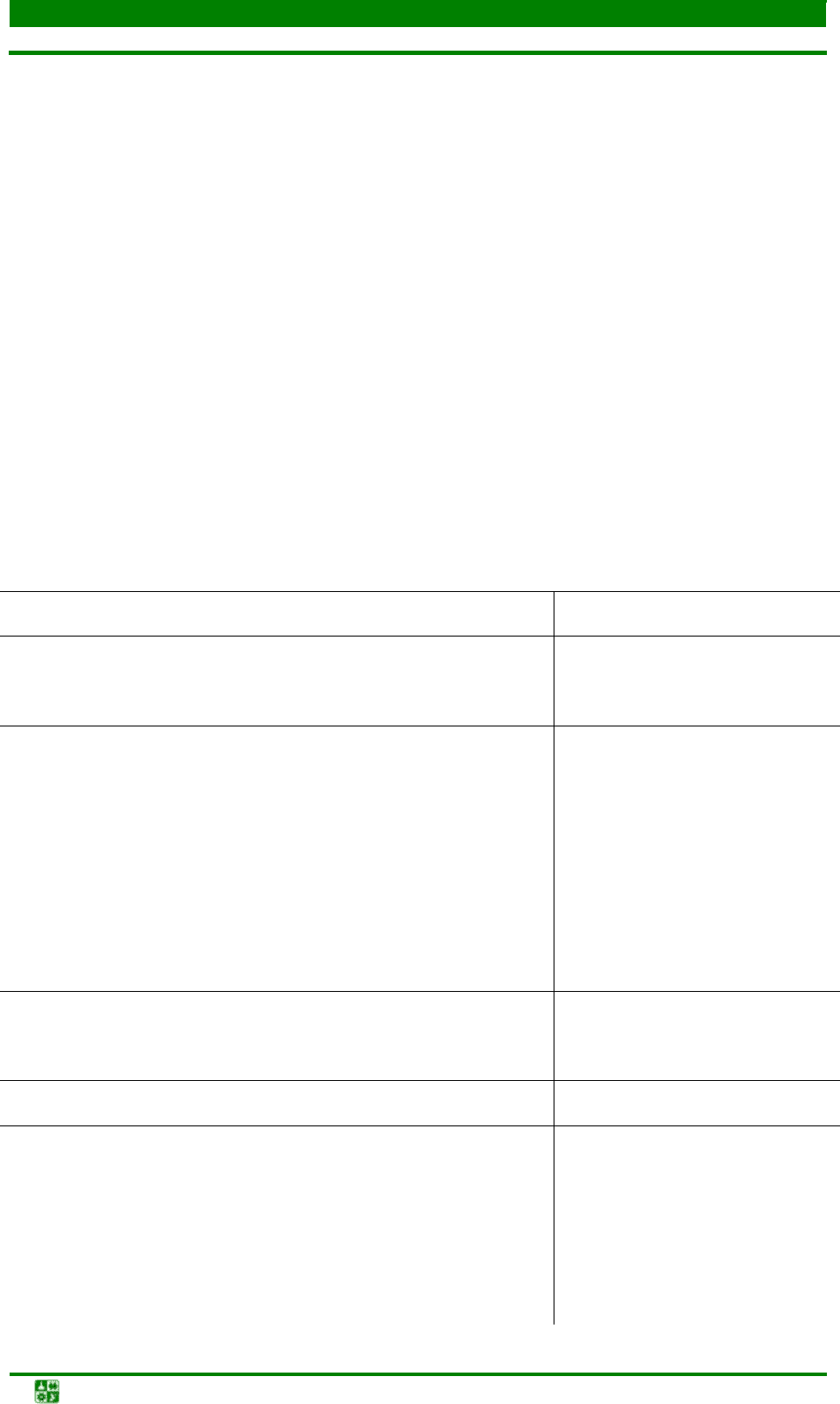

нительного анализа данной категории, представлено в таблице.

Сравнительный анализ многообразия определений оценки

как категории бухгалтерского учета

Характеристика трактовок сущности оценки

в бухгалтерском учете

Авторы

(источник определения)

Оценка – это характеристика объекта (события), позволяющая

выделить его из совокупности других объектов (событий) или

упорядочить их

В.В. Ковалев

Оценка предполагает сочетание трех составляющих элементов:

определенное свойство, подлежащее количественной оценке;

свойство (качество, признак) объекта; шкалу измерения или со-

вокупность единиц, в которых можно выразить свойство.

Стоимостная (денежная) оценка есть особый вид экономическо-

го измерения, при котором существенное значение имеет выбор

единиц измерения

Оценка объектов бухгалтерского учета – наиболее важный фак-

тор, обеспечивающий достоверность бухгалтерского учета и

отчетности

М.И. Кутер, М.Р. Мэтьюс,

М.Х.Б. Перера

В.Д. Новодворский, А.Н. Хорин

В.Ф. Палий

Оценка есть способ перевода учетных объектов из натурального

измерителя в денежный. Она выполняется в целях тех или иных

хозяйствующих субъектов и представляет собой воплощение

принципа квантификации.

Я.В. Соколов, В.Я. Соколов

Оценка является конечной целью учета, к достижению которой

сводятся все задачи учета

А.П. Рудановский

Оценка – способ выражения в обобщенном денежном измерении

объектов бухгалтерского учета

Ю.А. Бабаев, Н.Л. Вещунова,

Л.М. Фомина, В.Г. Гетьман,

Т.М. Гусева, Н.П. Любушин,

В.В. Жаринов, Н.В. Бородина,

Е.А. Мизиковский, Л.М. Пол-

ковский, Т.М. Рогуленко, В.П.

Харьков

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-117-

Оценка в бухгалтерском учете – это процесс присвоения денеж-

ных показателей объектам учета или элементам деятельности

фирмы

Оценка – присвоение численных значений объектам или собы-

тиям по определенным правилам

Оценка – это процедура присвоения объектам бухгалтерского

учета определенных денежных величин, как для агрегированно-

го использования, в частности, для итоговой оценки активов, так

и для отдельных объектов в зависимости от конкретной ситуа-

ции

Э.С. Хендриксен, М.Ф. Ван

Бреда

С.С. Стивенс

Accounting Research Study № 1/

A Statement of Basic Accounting

Theory, SFAC

Оценка – процесс определения денежных сумм, по которым

элементы финансовой отчетности должны признаваться и вно-

ситься в баланс и в отчет о прибылях и убытках.

Оценка – это целенаправленный, упорядоченный процесс ис-

числения стоимости объекта бухгалтерского наблюдения в де-

нежном измерении или выражение мнения о ценности объекта,

осуществляемый экономическим субъектом или профессио-

нальным оценщиком, имеющим соответствующие полномочия;

результаты которого отражаются в финансовой отчетности с

учетом требований, предъявляемых к качественной характери-

стике финансовой информации.

Framework for the Preparation

and Presentation of Financial

Statements

З.С. Туякова

С

С

п

п

и

и

с

с

о

о

к

к

и

и

с

с

п

п

о

о

л

л

ь

ь

з

з

о

о

в

в

а

а

н

н

н

н

о

о

й

й

л

л

и

и

т

т

е

е

р

р

а

а

т

т

у

у

р

р

ы

ы

1. Accounting Research Study №1. A Statement of Basic Accounting Theory,

SFAC.

2. Астахов, В. П. Теория бухгалтерского учета / В. П. Астахов. – М. : Контур,

1998. – 352 с.

3. Бабаев, Ю. А. Теория бухгалтерского учета : учебник для вузов / Ю. А.

Бабаев. – 3-е изд., перераб. и доп. – М. : ТК Велби Изд-во «Проспект»,

2005. – 256 с.

4. Бернстайн, Л. А. Анализ финансовой отчетности: теория, практика и ин-

терпретация : пер. с англ. / Л. А. Бернстайн : науч. ред. перевода чл.-корр.

РАНИ И. Елисеева ; Гл. ред. серии проф. Я. В. Соколов. – М. : Финансы и

статистика, 1996. – 624 с. : ил. (Серия по бухгалтерскому учету и аудиту).

5. Большой экономический словарь / под ред. А. Н. Азрилияна. – 6-е изд.,

доп. – М. : Ин-т новой экономики, 2004. – 1376 с.

6. Большой бухгалтерский словарь / под ред. А. Н. Азрилияна. – М. : Ин-т

новой экономики, 1999. – 574 с.

7. Вещунова, Н. Л. Самоучитель по бухгалтерскому и налоговому учету / Н.

Л. Вещунова, Л. Ф. Фомина. – 2-е изд., перераб. и доп. – М. : ТК Велби,

2003. – 464 с.

8. Ковалев, В.В. Финансовая отчетность и ее анализ (основа балансоведения)

: учеб. пособие / В. В. Ковалев, Вит. В. Ковалев. – М. : ТК Велби, Изд-во

Проспект, 2004. – 432 с.

9. Кутер, М. И. Теория бухгалтерского учета : учебник / М. И. Кутер. – 2-е

изд., перераб. и доп. – М. : Финансы и статистика, 2003. – 640 с. : ил.

ПРИЛОЖЕНИЯ

Приложение 4

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-118-

10. Любушин, Н. П. Теория бухгалтерского учета: учеб. пособие для вузов/

под ред. В. Д. Новодворского, Н. П. Любушина, В. В. Жаринова, Н. В. Бо-

родина. – М. : ЮНИТИ-ДАНА, 2000. – 294 с.

11. Медведев, М. Ю. Общая теория учета: естественный, бухгалтерский и

компьютерный методы / М. Ю. Медведев. – М. : Изд-во «Дело и Сервис»,

2001. – 752 с.

12. Международные стандарты финансовой отчетности. Комитет по между-

народным стандартам финансовой отчетности / пер. В. И. Тарусина / ред.

коллегия : А. С. Бакаев, Л. В. Горбатова, Т. Б. Крылова и др. – М., 1998.

13. Мэтьюс, М. Р., Перера, М. Х. Б. Теория бухгалтерского учета : учебник /

пер. с англ; под ред. Я. В. Соколова, И. А. Смирновой. – М. : Аудит,

ЮНИТИ, 1999. – 663 с.

14. Новодворский, В. Д. О методах стоимостной оценки / В. Д. Новодвор-

ский, А. Н. Хорин // Бухгалтерский учет. – 1995. – № 6. – С. 12–17.

15. Нормативная база бухгалтерского учета : сб. официальных материалов /

предисл. и сост. А. С. Бакаев. – М. : Изд-во «Бухгалтерский учет», 2000. –

400 с. (Библиотека журнала «Бухгалтерский учет»).

16. Полковский, Л. М. Теория бухгалтерского учета : учеб. комплекс / Л. М.

Полковский. – М. : Экономика и финансы, 2005. – 560 с.

17. Ожегов, С. И. Толковый словарь русского языка: 80 000 слов и фразеоло-

гических выражений / С. И. Ожегов, Н. Ю. Шведова // Российская акаде-

мия наук ; Ин-т русского языка им В. В. Виноградова. – 4-е изд., доп. – М.

: Азбуковник, 1999. – 944 с.

18. Палий, В. Ф. Бухгалтерский учет: субъективные суждения и объективные

реалии / В. Ф. Палий // Бухгалтерский учет. – 2004. – № 9. – С. 5–10.

19. Райзберг, Б. А. Современный экономический словарь / Б. А. Райзберг, Л.

Ш. Лозовский, Е. Б. Стародубцева. – 4-е изд., перераб. и доп. – М. : ИН-

ФРА-М, 2004. – 480 с. (Библиотека словарей «ИНФРА-М»).

20. Рогуленко, Т. М. Бухгалтерский учет : учебник / Т. М. Рогуленко, В. П.

Харьков. – М. : Финансы и статистика, 2005. – 352 с. : ил.

21. Рудановский, А. П. Теория балансового учета. Оценка как цель балансо-

вого учета. Счетное исчисление / А. П. Рудановский. – М., 1928. –206 с.

22. Соколов, Я. В. Основы теории бухгалтерского учета / Я. В. Соколов. – М.

: Финансы и статистика, 2003. – 496 с. : ил.

23. Соколов, Я. В. История бухгалтерского учета : учебник / Я. В. Соколов,

В. Я. Соколов. – M. : Финансы и статистика, 2003. – 272 с. : ил.

24. Stefens, S. S. (1946). On the theory of scales of measurement. Science,

january-june, 677–680.

25. Теория бухгалтерского учета : учебник / под ред. Е. А. Мизиковского. –

М. : Юристъ, 2001. – 400 с.

26. Финансовый учет : учебник / под ред. проф. В. Г. Гетьмана. – 2-е изд., пе-

рераб. и доп. – М. : Финансы и статистика. 2004. – 784 с. : ил.

27. Хендриксен, Э. С. Теория бухгалтерского учета : пер. с англ. / Э. С. Хенд-

риксен, М. Ф. Ван Бред ; под ред. проф. Я. В. Соколова. – М. : Финансы и

статистика, 1997. –576 с. : ил. (Серия по бухгалтерскому учету и аудиту).

28. Framework for the Preparation and Presentation of Financial Statements.

29. www.accountingreform.ru.

ПРИЛОЖЕНИЯ

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-119-

П

П

р

р

и

и

л

л

о

о

ж

ж

е

е

н

н

и

и

е

е

5

5

Я.В. Соколов

ЗАЧЕМ БУХГАЛТЕРУ ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА?

*

Для многих бухгалтеров, особенно практиков, слово «теория» носит

несколько пренебрежительный характер. При изложении коллеге идеи, как

облегчить работу, можно услышать: «Это теория!» Такие слова, если отбро-

сить вежливость, на языке счетного работника означают: «Вздор!» Практики

убеждены, что бухгалтерское дело сугубо практическое и что только за сто-

лом, теперь лучше всего за компьютером, можно его изучить упорным тру-

дом в течение многих лет.

Теория как смысл бухгалтерской практики

Труд профессиональных бухгалтеров заслуживает уважения. Однако

все или почти все, что они делают на практике, – это плод теоретиков, кото-

рые придумали дебет и кредит, актив и пассив, формы № 1, 2 и пр. В природе

есть конкретные вещи, их создал Бог, а все остальное придумали люди.

Именно они создали теорию учета. В результате этого появляется новый мир

понятий и образов, погрузивший всю практическую деятельность в теорети-

ческий туман. Обычный бухгалтер вынужден смотреть на свою работу имен-

но через специальные методологические очки и тумана, как правило, не за-

мечает. Пусть попробует он эти очки снять, и «мир опять предстанет стран-

ным, окутанным в густой туман» (А. Блок).

Этот туман и есть начало подлинной науки. Она создает свой мир.

Например, есть некий объект, и его существование необходимо подтвер-

дить. Для этого можно провести инвентаризацию. Это еще не наука. Но

когда говорят, что итог актива должен быть равен итогу пассива, то это ра-

венство задано теоретиками и может быть доказано прежде всего средст-

вами логики. Противопоставление фактов жизни (в науке говорят о синте-

тических суждениях) и фактов, логически вводимых из теории в практику

(их называют аналитическими суждениями), составляет суть реального

бухгалтерского учета. Он начинается с простой констатации (синтетиче-

ские утверждения). Если, например, посмотреть в поле и увидеть пасуще-

гося там быка, то констатация его как быка – это будет синтетическое суж-

дение, истинность которого легко подтвердить. Но этот же бык как объект

бухгалтерского учета по воле человека превращается или в товар, если

этого быка купили для перепродажи, или в основное средство, если быка

держат в стаде на племя, или в материалы, если это животное на откорме.

Куда, на какой счет поместить быка, это зависит от роли, отводимой ему в

хозяйстве. Тут возникают аналитические утверждения о том, что такое то-

*

. Соколов Я.В. Зачем бухгалтеру теория бухгалтерского учета? // Бухгалтерский учет. 2005. № 2 (янв.).

ПРИЛОЖЕНИЯ

Приложение 5

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-120-

вар, основные средства, материалы и т. п. Оказывается, что они не что

иное, как выдумки теоретиков, и весь бухгалтерский баланс – не что иное,

как некая модель финансового положения организации, – гениальная вы-

думка гениальных бухгалтеров-теоретиков.

Первый, кто придумал слово «товары» и назвал им некое множество

предметов, сделал научное открытие огромной важности. Сами предметы

не несут никакого смысла, но когда их называют специальным именем, в

нашем случае словом «товары», эти предметы благодаря теоретикам обре-

тают смысл – ценности, предназначенные для продажи. Если практик го-

ворит: товары, то сразу возникает вопрос: о каких ценностях идет речь?

Здесь необходимо восхождение от абстрактного к конкретному, т. е. от то-

варов вообще к каким-то конкретным предметам. В самом деле, если в ба-

лансе показаны товары, из этого остается неясным, что это за товары, ка-

ковы перспективы их продажи: одни продадут, может быть, завтра, а дру-

гие не продадут никогда. В этом минус абстракций и недостаток той тео-

рии, которая господствует сегодня. Отсюда теория наполняет практику, но

не заменяет ее, «...только благодаря теориям мы знаем, каковы объекты»

(У. Куайн). Тот же бык, что это?

Две задачи

С точки зрения практики, у бухгалтера есть две главные задачи: 1) дать

представление о финансовом положении организации, в которой он работает,

2) рассчитать величину прибыли. Обе задачи могут быть решены только на

основе теории бухгалтерского учета.

Финансовое положение может быть раскрыто на основе теоретически

выбранных методов оценки учитываемых объектов. А как их оценить, боль-

шинство бухгалтеров и думать не хочет. Они искренне полагают: как в инст-

рукции написано, так и следует поступить. Но, во-первых, инструкции тоже

пишут бухгалтеры, а во-вторых, что очень важно, на все случаи инструкция,

даже самая хорошая, предусмотреть нужные решения не сможет. Жизнь бо-

гаче инструкций. Какую бухгалтер, исходя из своих теоретических представ-

лений, выберет оценку, такую финансовую картину он, как художник, а не

как фотограф, представит пользователям. С этой минуты теория воплотится в

практику. От этого будут зависеть условия получения кредитов, курс акций,

налоги на имущество и прибыль, заработная плата, премии и даже дивиден-

ды. Возникает вопрос: что может дать теория, чтобы заинтересованные лица

могли получить все это? Ответ простой: очень много.

Предположим, что актив бухгалтерского баланса показывает средства,

ресурсы, имущество предприятия. Это значит, что все одинаковые объекты

должны быть оценены одинаково по так называемой в МСФО справедливой

стоимости (иначе говоря, по текущей рыночной цене).

Но допустим, что актив трактуют как вложенный капитал. Это значит,

что каждый объект оценивается во столько, во сколько он обошелся фирме.

Тогда совершенно одинаковые предметы, но купленные у разных поставщи-