Харченко О.Н. Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие

Подождите немного. Документ загружается.

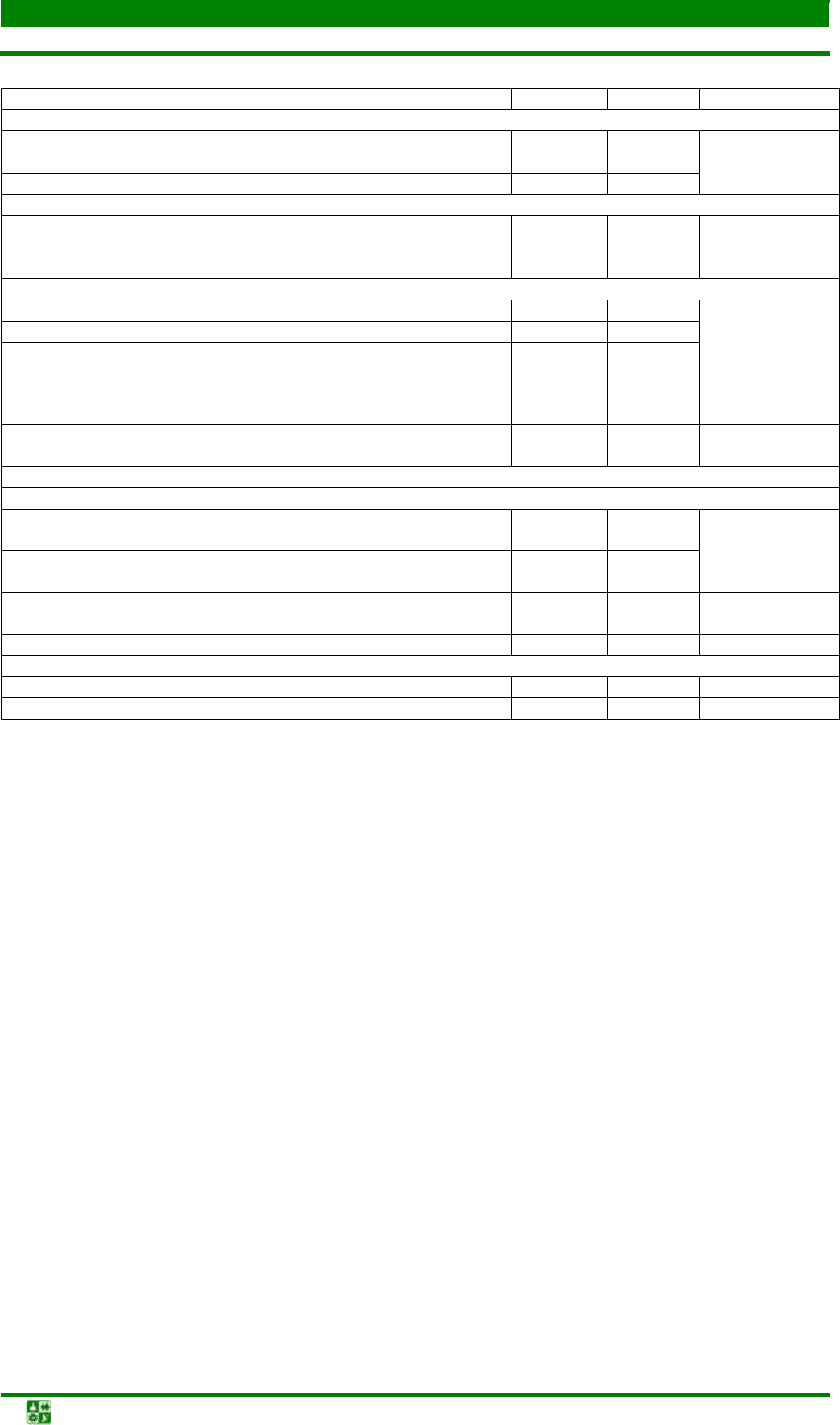

5. СКВОЗНАЯ ОБОЩАЮЩАЯ ЗАДАЧА

5.3. Сквозная обобщающая задача 3 (направление «Менеджмент»)

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-81-

Продолжение табл. 5.3.2.10

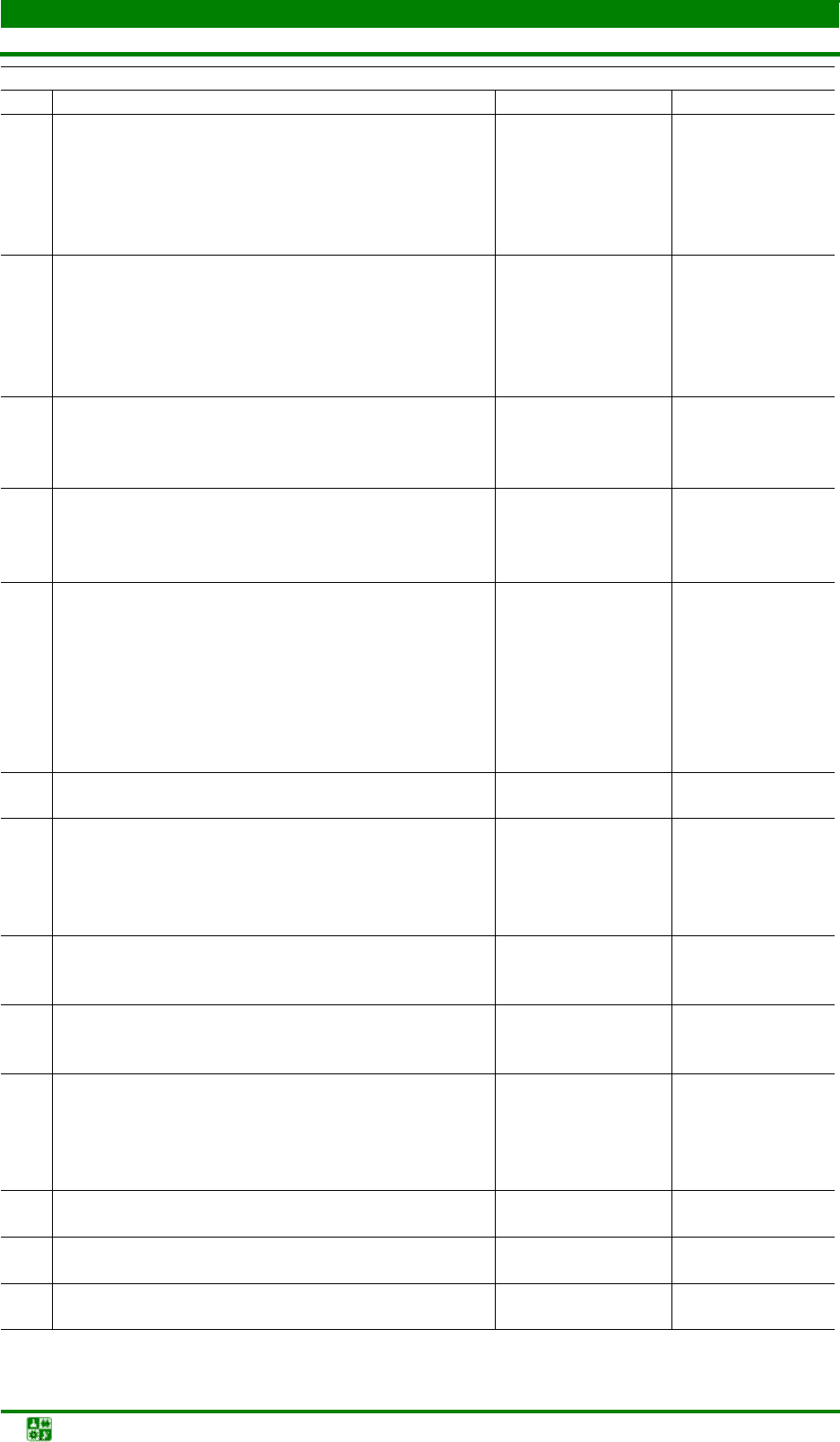

17

Выдан заем ООО «Спутник» сроком на 3 месяца

под 20 % годовых (начисление простых процен-

тов)

250 000 200 000

18

Начислены проценты за пользование займом

?

?

19

Выдано из кассы на командировочные расходы

товароведу Григорьевой Г.Г. на поездку в Моск-

ву для подбора образцов моделей пиджака и

брюк

40 000 40 000

20

Отпущено и израсходовано на пошив пиджаков:

− ткань шерстяная, 150 м;

− ткань подкладочная, 150 м;

−

фурнитура, 900 шт.

?

?

?

?

?

?

21

Отпущено и израсходовано на пошив брюк:

− ткань шерстяная, 130 м;

− ткань подкладочная, 50 м;

−

фурнитура, 100 шт.

?

?

?

?

?

?

22

Определены и списаны отклонения от фактиче-

ской себестоимости отпущенных на пошив пид-

жаков и брюк материалов

? ?

23

Выдана из кассы начальнику швейного цеха ссу-

да на жилищное строительство сроком на 6 меся-

цев

90 000 60 000

24

Предоставлен товароведом Григорьевой Г.Г.

авансовый отчет по командировочным расходам

через 7 дней по возвращении из Москвы:

− стоимость проезда (в т. ч. НДС);

− стоимость проживания в гостинице с учетом

НДС (подтверждена счетом, счет-фактура от-

сутствует);

−

суточные

34 220

8 850

500

34 220

8 850

500

25

Акцептованы и оплачены счета поставщиков за

услуги производственного и коммерческого на-

значения (в т. ч. НДС), потребленные:

− на производство по пошиву пиджаков (обра-

зец модели);

− на производство по пошиву брюк (образец

модели);

− на освещение и отопление пошивочного цеха

(электроэнергия);

− на нужды вспомогательного производства

(электроэнергия);

− на освещение и отопление бухгалтерии и ди-

рекции (электроэнергия);

− на представительские расходы;

−

на изготовление рекламной продукции

11 800

9 440

5 900

2 360

3 540

2 000

7 080

11 800

9 440

5 900

2 360

3 540

2 000

7 080

26

Начислена амортизация:

− по промышленным оверлогам;

− по трансформатору, используемому в дея-

тельности вспомогательного производства;

− по исключительному авторскому праву на

использование программы для ЭВМ, приме-

няемому бухгалтерией и дирекцией;

−

по складу готовой продукции

?

?

?

?

?

?

?

?

5. СКВОЗНАЯ ОБОЩАЮЩАЯ ЗАДАЧА

5.3. Сквозная обобщающая задача 3 (направление «Менеджмент»)

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-82-

Продолжение табл.5.3.2.10

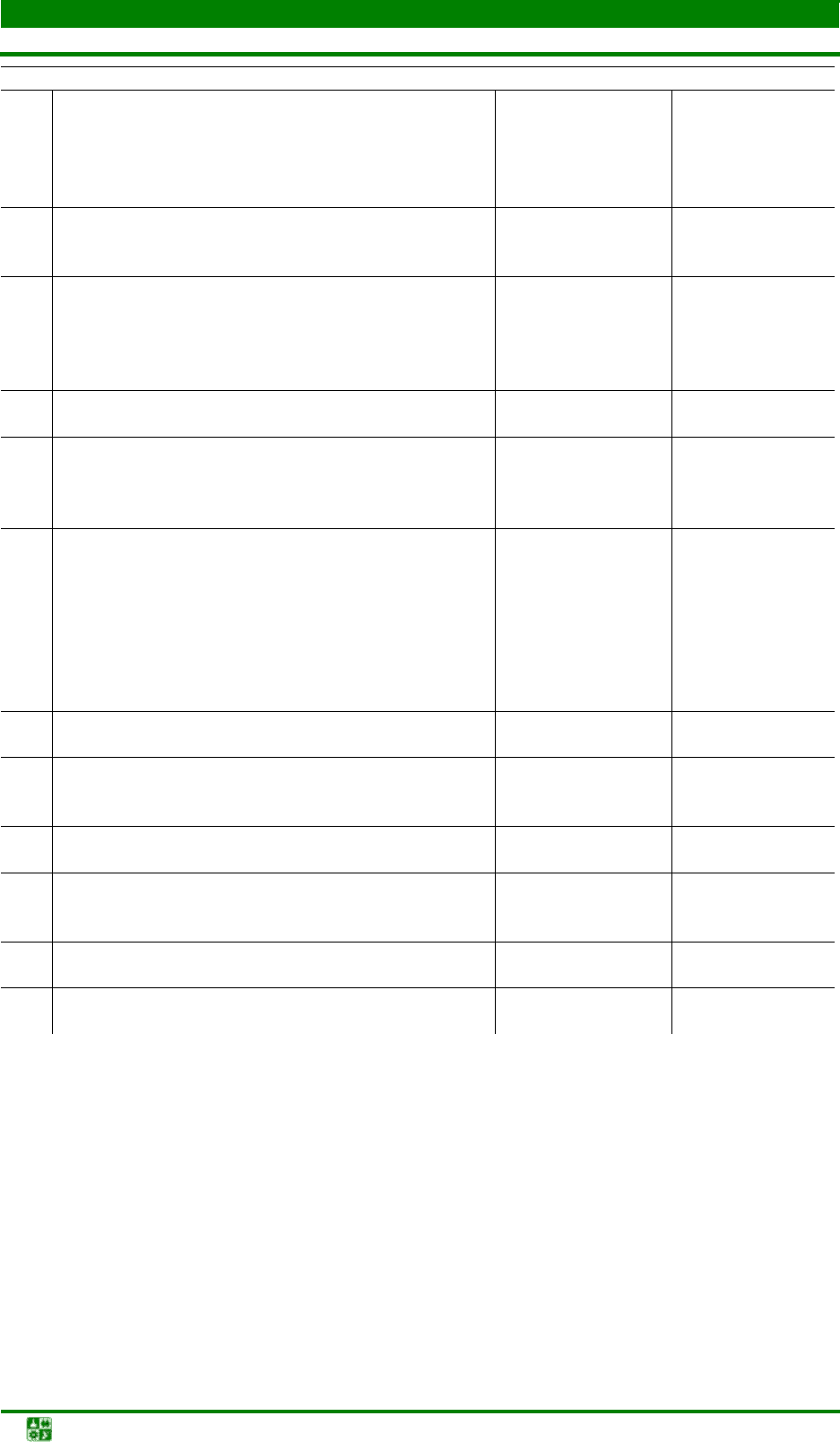

27

Проведен текущий ремонт трансформатора

15 000

20 000

28

В связи с невозможностью дальнейшей эксплуа-

тации списан один из промышленных оверлогов:

− первоначальная стоимость;

− сумма начисленной амортизации на дату спи-

сания;

−

расходы по демонтажу

?

?

3 000

?

?

5 000

29

Продано ООО «Интекс» исключительное право

автора на использование программы для ЭВМ:

− стоимость продажи;

− первоначальная стоимость;

− сумма начисленной амортизации на дату про-

дажи

153 400

?

?

129 800

?

?

30

Отражены расходы по участию работников бух-

галтерии в образовательном семинаре, проводи-

мом ООО «ТренингХолл» (не является платель-

щиком НДС)

17 700 20 000

31

Оприходованы на склад возвратные отходы по

цене возможного использования:

− ткань шерстяная;

−

ткань подкладочная

1 000

800

800

1 000

32

Начислена заработная плата работникам швейной

фабрики за отчетный период:

− занятым в производстве по пошиву пиджа-

ков;

− занятым в производстве по пошиву брюк;

− начальнику швейного цеха;

− рабочим вспомогательного производства;

−

бухгалтерии и дирекции

60 000

40 000

20 000

10 000

70 000

70 000

50 000

30 000

20 000

60 000

33

Начислено пособие по временной нетрудоспо-

собности

14 000 10 000

34

Произведено удержание из заработной платы ра-

ботников:

− по исполнительным листам;

− в возмещение потерь от брака при пошиве

пиджаков и брюк

4 500

600

3 000

500

35

Произведено ежемесячное удержание из заработ-

ной платы ссуды, выданной начальнику швейно-

го цеха на жилищное строительство

? ?

36

Произведено начисление и удержание зарплат-

ных налогов (взносов) в соответствии с дейст-

вующим законодательством

? ?

37

Получены с расчетного счета в кассу денежные

средства:

− на выплату заработной платы в полном объе-

ме;

−

на хозяйственные нужды

?

3 000

?

5 000

38

Погашена задолженность перед работниками по

заработной плате

185 000 185 000

39

Выданы в подотчет секретарю Сидоровой С.С.

денежные средства на хозяйственные нужды

3 000 5 000

40

Депонирована не полученная в срок заработная

плата

? ?

5. СКВОЗНАЯ ОБОЩАЮЩАЯ ЗАДАЧА

5.3. Сквозная обобщающая задача 3 (направление «Менеджмент»)

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-83-

Продолжение табл. 5.3.2.10

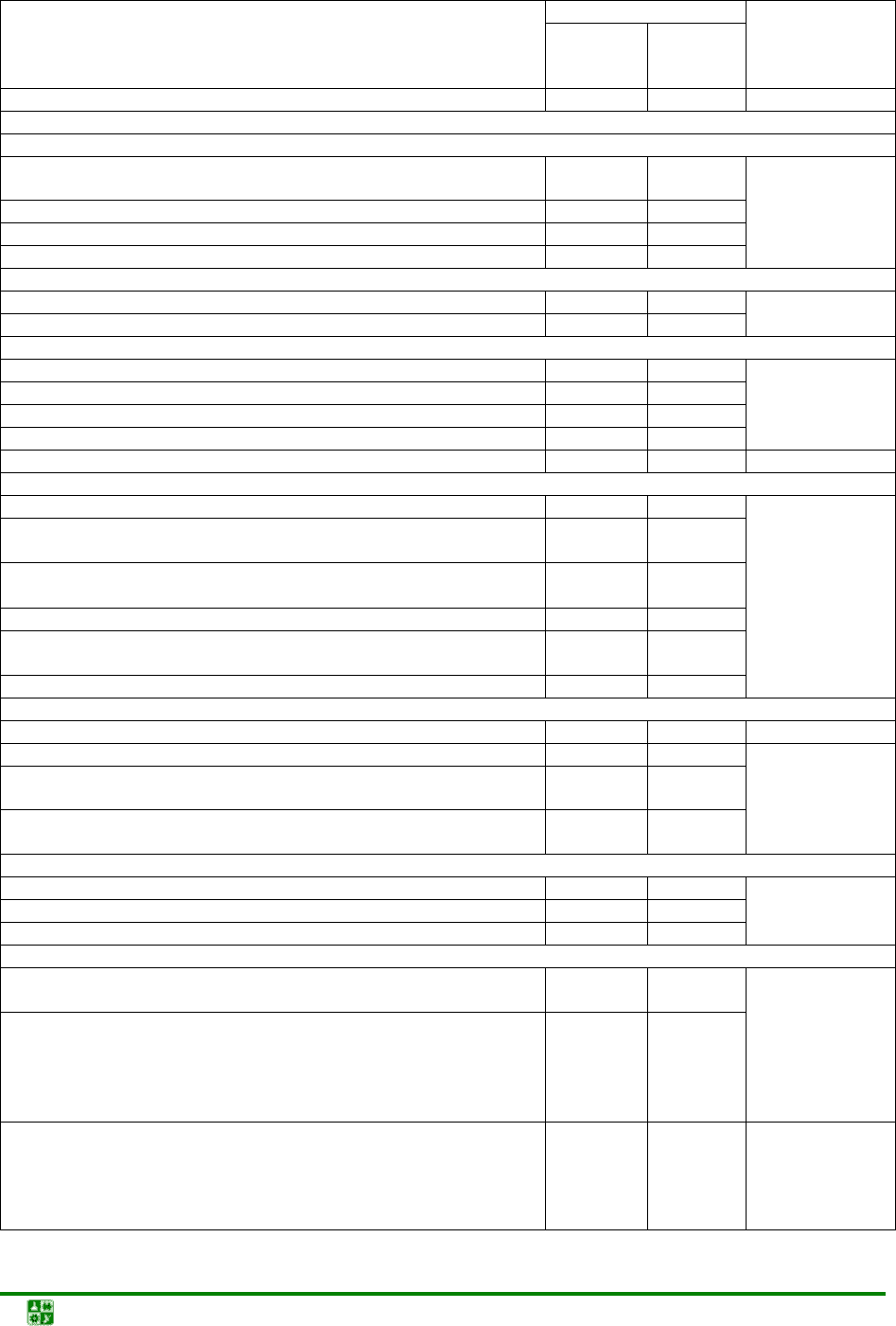

41

Депонированная заработная плата возвращена на

расчетный счет

? ?

42

Секретарем Сидоровой С.С. приобретены канце-

лярские товары (в т. ч. НДС) для бухгалтерии и

дирекции (к авансовому отчету приложен только

кассовый чек)

2 596 2 596

43

Неизрасходованная подотчетная сумма возвра-

щена секретарем Сидоровой С.С. в кассу швей-

ной фабрики

? ?

44

Списаны общепроизводственные и общехозяйст-

венные расходы

? ?

45

Учтены затраты вспомогательного производства

в составе себестоимости продукции швейного

цеха

? ?

46

Выявлен окончательный производственный брак

и списан по фактической себестоимости:

− при пошиве пиджаков;

− при пошиве брюк

7 000

4 500

6 000

5 500

47

Оприходован на склад окончательный брак по

цене возможного использования:

− пиджаки;

−

брюки

2 000

800

2 000

800

48

Определены и списаны окончательные потери от

брака:

− при пошиве пиджаков;

−

при пошиве брюк

?

?

?

?

49

Списана фактическая себестоимость готовых из-

делий, если по данным инвентаризации оценка

незавершенного производства на конец месяца

составила:

− по пиджакам;

−

по брюкам

17 000

14 000

15 000

16 000

50

Оприходована на склад готовая продукция по

учетной цене:

− пиджаки, 96 шт.;

−

брюки, 94 шт.

360 000

225 600

360 000

225 600

51

Отражены расходы на упаковку готовой продук-

ции

10 000 12 000

52

Списана стоимость расходов на рекламу выпус-

каемой продукции:

− без НДС;

−

НДС

9 500

?

10 000

?

53

Отгружена покупателю ООО «Ромашка» готовая

продукция на сумму, включая НДС:

− для пиджаки, 20 шт.;

− для брюки, 20 шт.

118 000

59 000

177 000

88 500

54

Учетная стоимость проданной покупателю ООО

«Ромашка» продукции составила:

− пиджаков;

−

брюк

?

?

?

?

5. СКВОЗНАЯ ОБОЩАЮЩАЯ ЗАДАЧА

5.3. Сквозная обобщающая задача 3 (направление «Менеджмент»)

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-84-

Окончание табл. 5.3.2.10

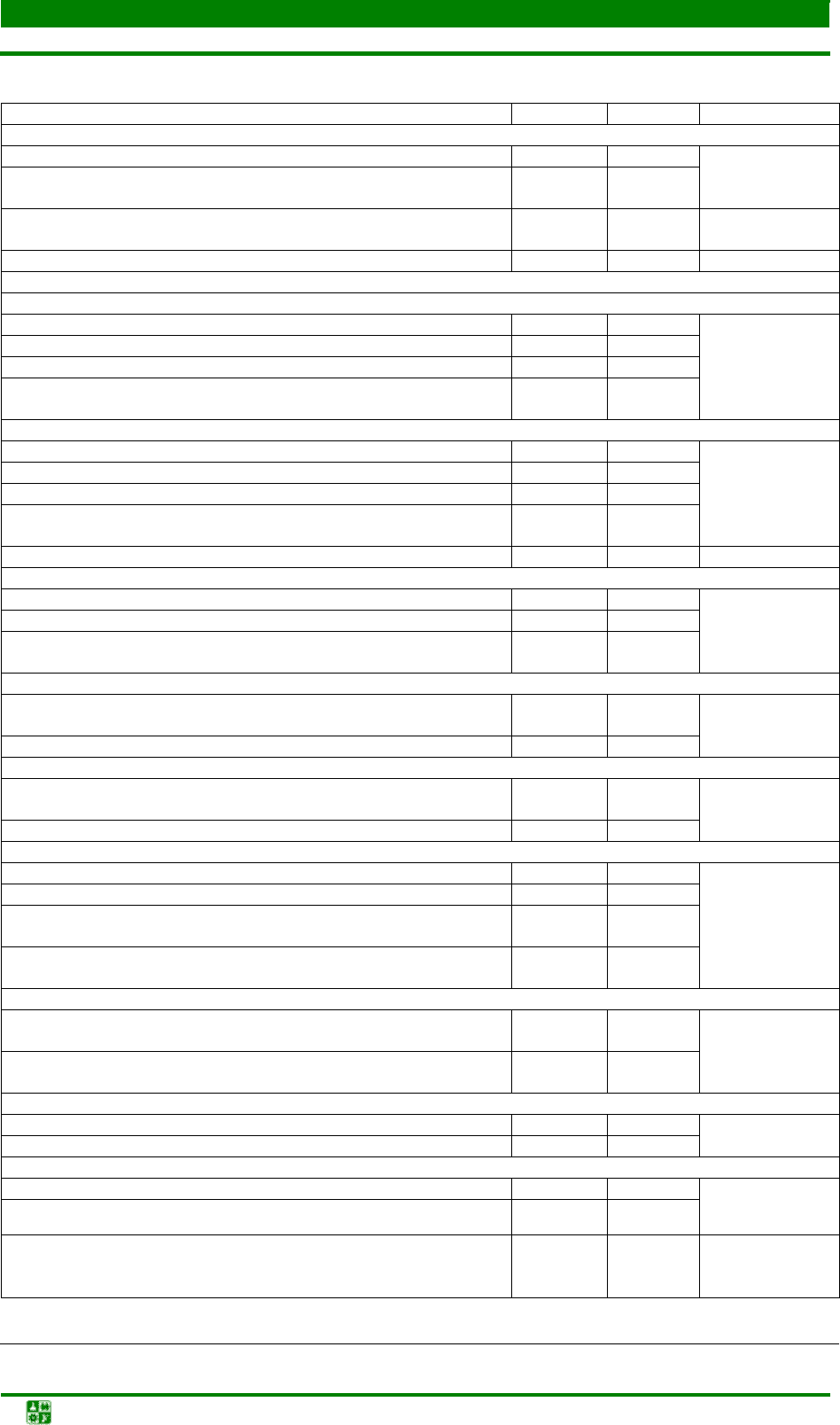

55

Списаны отклонения стоимости готовой продук-

ции, проданной покупателю ООО «Ромашка», от

учетной цены:

− по пиджакам;

− по брюкам

?

?

?

?

56

Акцептован и оплачен счет транспортной компа-

нии за доставку готовой продукции покупателю

ООО «Ромашка» (в т. ч. НДС)

14 160 17 700

57

Готовая продукция была доставлена покупателю

ООО «Ромашка» без повреждений, но с наруше-

нием сроков поставки, предусмотренных догово-

ром. Штрафные санкции признаны швейной фаб-

рикой в сумме

20 000 35 000

58

Произведен зачет суммы аванса от покупателя

ООО «Ромашка» за проданную продукцию

? ?

59

На расчетный счет швейной фабрики поступили

денежные средства от покупателя ООО «Ромаш-

ка» в счет окончательного расчета за проданную

продукцию

? ?

60

Швейная фабрика по договору мены с ООО «Ко-

мета» приобретает два раскроечных ножа в обмен

на собственную продукцию (5 пиджаков и 5 пар

брюк).

По условиям договора стоимость обмениваемого

имущества (без учета НДС) соответствует ры-

ночной цене (без учета НДС) обмениваемого

имущества и оценена сторонами в размере

37 500 50 000

61

Списаны коммерческие расходы на проданную

продукцию

? ?

62

Признана должником ООО «Спектр» сумма

штрафа за нарушение условий хозяйственного

договора

8 850 4 425

63

Швейной фабрикой произведены расчеты с бюд-

жетом по НДС

? ?

64

С расчетного счета погашена в полном объеме

кредиторская задолженность по зарплатным на-

логам (взносам)

? ?

65

Определен и списан конечный финансовый ре-

зультат от продажи готовой продукции

? ?

66

Определен и списан конечный финансовый ре-

зультат по прочим доходам и расходам

? ?

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-85-

П

П

Р

Р

И

И

Л

Л

О

О

Ж

Ж

Е

Е

Н

Н

И

И

Я

Я

П

П

р

р

и

и

л

л

о

о

ж

ж

е

е

н

н

и

и

е

е

1

1

Контрольный лист проверки учетной политики

Проверяемый аспект

Ответ

Ссылка на

нормативно-

правовой до-

кумент

да нет

1

2

3

4

Организационно-технический

1. Организация ведения бухгалтерского учета:

а) структурное подразделение, возглавляемое главным бухгал-

тером

б) должность бухгалтера в штате

в) на договорных началах специализированной организацией

г) руководителем

2. Утверждены ли:

а) положения о бухгалтерии

б) должностные инструкции

3. Применяемая форма бухгалтерского учета:

а) мемориально-ордерная

б) журнально-ордерная

в) упрощенная система учета

г) автоматизированная

4. Разработан ли и утвержден рабочий план счетов

5. Правила документооборота и технология обработки учетной информации:

а) применение унифицированных форм первичных документов

б) утверждение форм первичных документов, по которым не

предусмотрены типовые формы

в) утверждение перечня лиц, имеющих право подписи первич-

ных учетных документов

г) утверждение графика документооборота

д) разработка номенклатуры дел бухгалтерской службы с уче-

том сроков хранения документов

е) определение лиц, ответственных за хранение документов

6. Оценка имущества:

а) приобретенного за плату

б) путем суммирования фактических затрат на покупку

в) полученного безвозмездно по рыночной стоимости на дату

приходования

г) произведенного в самой организации по стоимости его изго-

товления

7. Порядок проведения инвентаризации:

а) установление сроков проведение

б) создание постоянно действующей комиссии

в) подготовка приказа о проведении инвентаризации

8. Объем, сроки и адреса представления отчетности:

а) составление отчетности в объеме и в сроки, установленные

нормативными документами по бухгалтерскому учету

б) представление годовой бухгалтерской отчетности:

- учредителям организации,

- налоговым органам,

- органам статистики,

- другим заинтересованным пользователям

9. Система взаимоотношений с аудиторской организацией

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-86-

1

2

3

4

10. Утверждение состава постоянно действующей комиссии:

а) по установлению сроков использования НМА

б) для определения целесообразности и непригодности к ис-

пользованию объектов основных средств

11. Утверждении перечня подотчетных лиц и сроков пред-

ставления авансовых отчетов

12. Утверждение сметы представительских расходов

Способы ведения бухгалтерского учета

1. Способ начисления амортизации по объектам основных средств:

а) линейным способом

б) способ уменьшаемого остатка

в) по сумме чисел лет срока полезного использования

г) способом списания стоимости пропорционально объему про-

дукции (работ, услуг)

2. Порядок учета ремонта производственных основных средств:

а) по мере проведения ремонта

б) затраты на ремонт резервируются

в) с использованием счета 97 «Расходы будущих периодов»

г) с созданием ремонтного фонда для проведения в течение ряда

лет особо сложных видов ремонта

3. Проведение переоценки основных средств

4. Порядок начисления амортизации по НМА:

а) линейный способ

б) способ уменьшаемого остатка

в) способ списания стоимости пропорционально объему про-

дукции (работ, услуг)

5. Порядок отражения в бухгалтерском учете амортизации по нематериальным активам:

а) накопление соответствующих сумм на счете 05 «Амортиза-

ция нематериальных активов»

б) уменьшение первоначальной стоимости объекта

6. Порядок отражения в учете процесса приобретения и заготовления материалов:

а) по фактической себестоимости их приобретения или учетным

ценам

б) с использованием счетов 15 и 16

7. Способ списания отпущенных в производство материалов:

а) по себестоимости каждой единицы

б) по средней себестоимости

в) по себестоимости первых по времени приобретения МПЗ

(ФИФО)

г) по себестоимости последних по времени приобретения МПЗ

(ЛИФО)

8. Учет расходов по заготовке и доставке товаров на склад:

а) расходы по заготовке и доставке товаров учитываются в со-

ставе расходов на продажу по статье «Транспортные расходы»

б) сумма издержек обращения на остаток товаров исчисляется

по среднему проценту транспортных расходов

9. Оценка товаров в розничной торговле по:

а) продажным ценам

б) покупным ценам

10. Способ группировки и списания затрат на производство:

а) по полной производственной себестоимости

б) по усеченной себестоимости

11. Порядок распределения и списания общехозяйственных рас-

ходов

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-87-

1

2

3

4

12. Порядок списания расходов будущих периодов:

а) равномерно

б) пропорционально объему продукции

в) другие способы

13. Порядок признания коммерческих и управленческих расходов:

а) полностью в отчетном году их признания

б) распределяются между реализованными и нереализованными

товарами

14. Порядок создания резервов предстоящих расходов:

а) на ремонт

б) на оплату отпусков

в) прочих оценочных резервов:

- резерва под снижение стоимости материальных ценностей,

- по сомнительным долгам,

- под обесценение ценных бумаг

15. Порядок списания дебиторской и кредиторской задолжен-

ности

Положения учетной политики в целях налогообложения

1. Порядок признания выручки организации:

а) по мере поступления денежных средств на расчетный счет

или в кассу предприятия (по оплате)

б) по мере фактического оказания услуг и предъявления поку-

пателям расчетных документов (по отгрузке)

2. Порядок раздельного учета НДС по материальным ценно-

стям, используемым при продаже товаров, облагаемых НДС

3. Порядок раздельного учета затрат для исчисления НДС

Заключительные положения

Контроль за исполнением приказа об учетной политике

Порядок ознакомления с приказом об учетной политике

ПРИЛОЖЕНИЯ

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-88-

П

П

р

р

и

и

л

л

о

о

ж

ж

е

е

н

н

и

и

е

е

2

2

В. Д. Новодворский

БУХГАЛТЕРСКИЙ БАЛАНС: ПРОШЛОЕ И НАСТОЯЩЕЕ

1

Исторические предпосылки появления баланса

Выдающийся русский ученый, профессор А. П. Рудановский в середи-

не 20-х годов писал: «Пора понять, что баланс есть душа хозяйства, сущест-

вование которой не менее реально, чем материального инвентаря хозяйства.

Баланс можно постичь только умозрением, а нельзя, как инвентарь, осязать в

натуре. Обычно хозяйственник познает в управляемом им хозяйстве только

то, что осязает и, самое большее, видит своими глазами»

2

. История возник-

новения бухгалтерского баланса есть и история возникновения двойной за-

писи. Лука Пачоли в трактате XI «О счетах и записях» три главы посвятил

балансу. Так, в главе 32 раскрывается порядок составления баланса и спосо-

бы перенесения статей из одной книги в другую, т. е. из старой главной кни-

ги в новую, далее говорится о том, что должно быть соответствие между

главной книгой, журналами, мемориалами и другими расчетными книгами.

Глава 33 посвящена способам и порядку отражения счетных записей на дату

составления баланса. В главе 34 раскрывается порядок выведения остатков

по всем счетам главной книги и их перенос в новую форму баланса.

Все эти положения трактата «О счетах и записях» нашли свое продол-

жение в трудах Кардано (1539 г.), Манцони (1549 г.), Котрульи (1573 г.),

Флори (1633 г.) и других авторов в Италии; Импена (1543 г.) – в Голландии;

Готлиба (1531 г.) и Швейкера (1549 г.) – в Германии; Олд кастля (1543 г.) и

Пиля (1569 г.) – в Англии.

Появление бухгалтерского баланса одновременно с двойной записью в

начальный период диктовалось прежде всего узким практицизмом, стремле-

нием свести весь учет к форме. Характерными признаками этого периода в

истории бухгалтерского учета было отсутствие теоретических обобщений,

выработанных практикой; неумение авторов разобраться в сущности проис-

ходящих явлений во взаимосвязи с экономической жизнью того или иного

государства.

Все это сводило весь учет хозяйственных операций, как указывал

выдающийся русский ученый А. М. Галаган, к безжизненному формализ-

му, в то время как жизнь шла вперед, формы и размеры хозяйственных

операций постепенно менялись и увеличивались и, наконец, хозяйства как

экономическое явление достигли таких размеров, что уловить все эти опе-

рации с помощью тех примитивных средств, которыми располагала наука

счетоведения, представлялось совершенно невозможным. Следствием это-

го стала реакция против установившихся учетных традиций. Этот период

охватывает конец XVIII и первую половину XIX века. Этому в значитель-

1

Новодворский В.Д. Бухгалтерский баланс: прошлое и настоящее // Бухгалтерский учет. 1994. № 5.

2

Рудановский А.П. Построение баланса. М.: МАКИЗ, 1926. С. 3.

ПРИЛОЖЕНИЯ

Приложение 2

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-89-

ной мере способствовало значительное развитие производительных сил

общества, расширение международной торговли.

Авторам работ по учету в этот период было ясно, что ограничиваться

изучением и изложением одной только формы недостаточно, нужны теоре-

тические обоснования тех или иных практических приемов, нужно было во

главу угла всего изучения хозяйственной жизни частного предприятия поста-

вить тот фактор, который является наиболее важным в жизни предприятия, и

из этой позиции исходить в исследовании деятельности отдельного частного

хозяйства. Первым, кто выступил с научно построенной теорией счетоводст-

ва, стал Е. Дегранж (1795 г.). Его теория, развившаяся впоследствии в юри-

дическую теорию двойной бухгалтерии, характеризуется тем, что главным

фактором хозяйственной жизни частного предприятия становится субъект

этого хозяйства. Дегранж частное хозяйство предложил рассматривать с по-

зиции собственника. Это положение нашло отражение во многих последую-

щих работах по учету того периода.

Следующий период развития счетоводства – вторая половина XIX и

начало XX века, стал по существу этапом его становления как науки. Этому

во многом способствовали значительные изменения в экономической жизни

общества. В этот период в большинстве стран Европы начинает формиро-

ваться бухгалтерское законодательство. Этому во многом способствовали

появление крупной промышленности, развитие путей сообщения, увеличение

оборотов мировой торговли и, что очень важно, возникновение рынка цен-

ных бумаг, который резко увеличил число участников рыночных отношений

– внешних пользователей бухгалтерской информации.

Для этого периода для большинства стран Европы становится харак-

терным формирование бухгалтерского законодательства, составной частью

которого были общие правила, характеризующие бухгалтерский баланс и от-

чет о прибылях и убытках. Законодательство многих стран обязывает пред-

принимателей публиковать свои бухгалтерские отчеты, чтобы снизить раз-

мер риска со стороны акционеров, инвесторов и других внешних пользовате-

лей.

Проблема правильного построения баланса является актуальной

для всего XX столетия

Практически во всех странах и счетных школах (итальянской, француз-

ской, немецкой, американской и русской, особенно в 20-е годы) этим вопро-

сам уделяют много внимания. Результаты решения этой проблемы во многом

нашли отражение в настоящее время в международных стандартах по бух-

галтерскому учету и 4-й Директиве ЕЭС от 25 июля 1978 г. В этих междуна-

родных актах даны рекомендации о составе и содержании форм бухгалтер-

ской (финансовой) отчетности (баланса, счетов прибылей и убытков, отчетов

о движении финансовых средств и капиталов). При этом нужно иметь в виду,

что подписание в июле 1994 г. Россией соглашений с Европейским Союзом,

по которому Россия получает выход на новые рынки и одновременно предос-

ПРИЛОЖЕНИЯ

Приложение 2

Бухгалтерский учет. Модуль 1. Теория бухгалтерского учета. Пособие по самостоятельной работе

-90-

тавляет свои возможности партнерам, по-иному ставит вопрос о скорейшей

гармонизации стандартов бухгалтерского учета. В преамбуле Директивы ука-

зано: «Необходимо установить в Сообществе единый минимум правовых

требований к объему финансовой информации, которая должна быть раскры-

та общественности конкурирующими компаниями». Эти требования, в част-

ности, определяют, что годовая отчетность должна правдиво и достоверно

отражать активы и обязательства компании, ее финансовое положение, при-

были или убытки, для чего необходимо установить обязательную структуру

и содержание балансового отчета и счета прибылей и убытков, необходимый,

минимальный объем информации в примечаниях к годовой отчетности. 4-я

Директива дает конкретные рекомендации по этой проблеме, на основании

которых все страны Европейского сообщества внесли изменения в свои на-

циональные законодательства.

Чем же обусловлено такое внимание к бухгалтерскому балансу и дру-

гим финансовым отчетам? Под бухгалтерским балансом следует понимать не

просто таблицу или иную форму выражения результатов счетной регистра-

ции, а совокупность свойств отдельного хозяйства, присущих ему реально,

независимо от того, насколько они постигаются бухгалтерским учетом как

наукой.

Бухгалтерский баланс следует рассматривать с экономическо-правовой

и с учетной точек зрения. Первый подход представляет собой совокупность

всего того, что в хозяйстве может быть и исчисляется в стоимостной (денеж-

ной) форме. В этом смысле бухгалтерский баланс хозяйства существует вне

зависимости от ведения бухгалтерского учета. Каждое хозяйство, если оно и

не вело никакого учета, все же имеет свой баланс, который определяет его

имущественное состояние на известный момент. При этом в имущественном

состоянии хозяйства всегда есть две стороны: одна определяет собой сово-

купность имеющихся в хозяйстве средств, которые называют активом, другая

– пассив, указывает источники получения этих средств (собственные или за-

емные). Обе стороны, естественно, равны, так как всякая ценность, привле-

ченная в хозяйство, имеет свой источник получения. Отсюда характеристика

имущественного состояния хозяйства – юридического лица.

Учетное понятие баланса – это момент счетного отражения имущест-

венного состояния хозяйства. Бухгалтерский баланс отражает не только

состояние хозяйства на тот или иной момент, но и всех процессов, проис-

ходящих в хозяйстве и исчисленных в стоимостной форме. Отсюда бухгал-

терский баланс, с одной стороны, отражает статику хозяйства, т. е. его

имущественное состояние, с другой – показывает динамику хозяйства, т. е.

изображает движение имущества, капитала и все происходящие изменения

в составе хозяйства.

Из общей теории бухгалтерского учета известно, что в порядке текуще-

го учета баланс разлагается на отдельные составные части, каждая из кото-

рых представляет собой счет (синтетический, аналитический). Отсюда следу-

ет, что строение баланса предполагает построение соответствующего плана

счетов. Исторический опыт нашей страны в 20-е годы показывает, что по-