Холостова Е.И., Сорвина А.С. Социальная работа: теория и практика

Подождите немного. Документ загружается.

низаций благотворительного характера осуществлялось на осно-

ве принципа смешанного финансирования.

Помимо ВУИМ действовали и Императорское человеколюби-

вое общество, Российское общество Красного Креста, Попечитель-

ство в домах трудолюбия и работных домах и т.д.

Все существующие благотворительные организации можно раз-

делить на две группы: благотворительные общества и благотвори-

тельные учреждения. Благотворительные общества оказывали пре-

имущественно разовую помощь, а благотворительные заведения

помимо разовой помощи обеспечивали приют и пропитание по-

стоянно проживающим в этих заведениях.

До 1865 г. большинство обществ считали себя общеблаготвори-

тельными, но в течение следующего десятилетия помощь обществ

стала носить целенаправленный характер, что позволило сформи-

ровать механизм эффективной деятельности некоммерческого хо-

зяйствования.

К концу XIX в. количество благотворительных обществ и учреж-

дений постоянно растет, а Приказы общественного призрения,

наоборот, со временем утрачивают прогрессивный характер, реор-

ганизуются, их функции начинают осуществлять земские органы

управления.

Третий этап — период реформ 60—70 гг. XIX в. Двухуровневая

система регулирования благотворительной деятельности сохраня-

ется, но теперь имеет другую структуру: дело призрения передается

в руки общественности в лице земств и городских дум. Теперь все

сословия одновременно обсуждают дела земского и городского хо-

зяйства. С 1894 г. начинается разделение функций принятия реше-

ния и реализации системы мер по социальной защите населения:

координация благотворительной деятельности оставлена на город-

ском уровне, а остальные вопросы были переданы в специально

созданные участковые попечительства о бедных*. Причина в том,

что материальная база городской управы была недостаточной для

решения всех социальных проблем, участковые же попечительства

только на четверть финансировались из средств бюджета. Значи-

тельную часть финансовой нагрузки несли состоятельные гражда-

не, проживающие в пределах каждого попечительства, — процен-

ты со специальных благотворительных капиталов Купеческого об-

щества, сумм, собираемых самими попечительствами в виде член-

ских взносов, путем обхода жителей участка, устройства благотво-

рительных спектаклей и т.д. Множественность источников финан-

сирования определяла относительную независимость и финансо-

вую устойчивость. Согласно новой системе право на помощь имели

люди, которые жили в Москве не менее двух лет, что предотвра-

' См.: Власов П.Б. Обитель милосердия. — М., 1991. С. 179.

110

щало приток в Москву нуждающихся из других территорий; кроме

того, каждое попечительство обязано было составлять списки сво-

их клиентов для последующей рассылки в другие прочие попечи-

тельства и благотворительные заведения, чтобы исключить дубли-

рование помощи в других местах и достичь справедливости в рас-

пределении благотворительных средств*.

Четвертый этап. В Москве к концу XIX в. насчитывалось около

500 частных и благотворительных организаций, но они были раз-

бросаны по разным министерствам и ведомствам. Это приводило к

дублированию деятельности, неравномерному распределению уси-

лий. 28 апреля 1886 г. состоялся первый съезд благотворительной

общественности. В 1900 г. начал работать Московский государствен-

ный благотворительный совет, задачами которого были разработка

необходимых мер по согласованию и объединению деятельности

городского попечительства с деятельностью всех благотворитель-

ных учреждений столицы (сословных, общественных и частных, а

также приходских попечительств); выяснение возможности для раз-

вития благотворительности в Москве и разработка общих вопро-

сов, касающихся постановки приходских попечительств".

К 1910 г. в России было уже 4762 благотворительных общества и

6278 благотворительных заведений*". Бюджет российской благотво-

рительности образовывался следующим образом: 25% — из средств

казны, земств, городов и сословных учреждений, 75% — из средств

частной благотворительности. Следовательно, для России была ха-

рактерна смешанная форма финансирования благотворительной де-

ятельности, что определяло высокий уровень эффективности в орга-

низации общественного призрения.

После 1917 г., в условиях абсолютного доминирования государ-

ственной собственности, третьему сектору, по существу, не нахо-

дилось места в экономике. Конечно, в СССР имелись обществен-

ные организации, которые располагали значительной собственно-

стью и представляли своим членам, а иногда и другим гражданам

разнообразные услуги, — в первую очередь, это профессиональ-

ные и творческие союзы. Но с позиции определения миссии, с

точки зрения формирования и использования средств эти органи-

зации никогда не были самостоятельными и ответственными перед

своими членами. Профессиональные союзы по своему статусу рас-

поряжались средствами социального страхования, которые образо-

вывались за счет обязательных платежей (целевых налогов), т.е. об-

щественные организации непосредственно выполняли одну из фун-

' См.: Энциклопедический словарь. Т. 25. —СПб.: Типолитография И.А. Ефрона, 1898.

С. 175.

" Городской благотворительный совет. Материалы спецвыпуска Агентства социаль-

ной информации, 1996. Август. С. 5—6.

См.: Энциклопедический словарь т-ва «Бр. А и И. Гранта и К». Т. 33. — М., 1913.

С. 452.

111

кций государства. Их деятельность была возможна лишь под конт-

ролем государства, а полномочия руководства относительно исполь-

зования не только средств социального страхования, но и средств,

собиравшихся за счет членских взносов, практически мало чем от-

личались от полномочий любого министерства относительно ис-

пользования ассигнований, которые выделялись из государствен-

ного бюджета.

Степень самостоятельности различных организаций, которые счи-

тались негосударственными, была различной, но в целом не давала

оснований полагать, что в СССР имелся сколь-нибудь развитый

третий сектор.

Становление третьего сектора в России началось лишь в период

перехода от плановой экономики к рыночной, формально — в

80-х гг. XX в., когда возникают многочисленные благотворитель-

ные общества, фонды, объединения: Советский фонд культуры

(1986), Советский детский фонд (1987), Советский фонд милосер-

дия и здоровья (1987) и др.

Но фактическое становление и активный рост некоммерческого

сектора начались в 90-х гг. (по данным на 1996 г., более б лет сущест-

вовало 9%, некоммерческих организаций (НКО), 5 лет — 15%,

4 года - 12%, 3 года — 24%, 2 года — 21%, 1 год и меньше — 14%).

Наиболее активное создание организаций некоммерческого секто-

ра отмечалось в 1993—1994 гг.*

Таким образом очевидно, что третий сектор изменяет взаимо-

отношения между государством и гражданами. Воздействие непри-

быльного сектора распространяется далеко за пределы чисто мате-

риальных услуг, которые он оказывает, а рост добровольческой

деятельности является признаком кризиса доверия к способности

правительства решать социальные проблемы. Потребности населе-

ния, возлагаемые на неприбыльные организации, будут опережать

возможности сектора удовлетворить их.

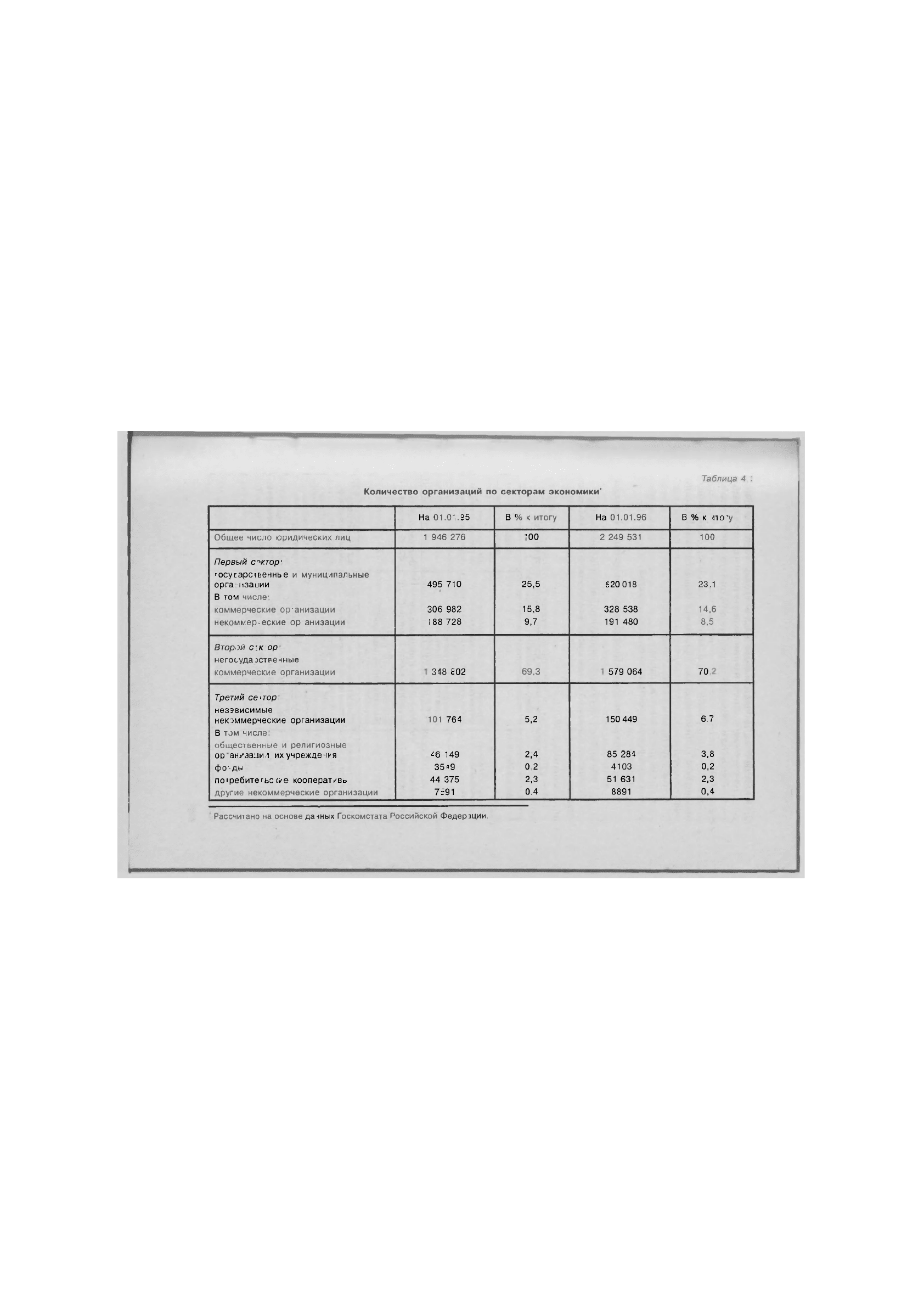

Распределение организаций по секторам экономики приведено

в табл. 4.1.

• В 1992 г. к задачам внутренней политики Российской Федерации

по проведению кардинальной радикальной экономической рефор-

мы были отнесены следующие направления поддержки развития

негосударственных организаций:

• развитие негосударственных форм обслуживания населения

в сферах здравоохранения, образования, культуры;

• предоставление налоговых льгот для меценатов и инвесто-

ров в сферах образования и культуры, включая льготное на-

логообложение доходов от собственной деятельности орга-

низаций образования;

' См.: Бодунген А. Третий сектор: место под солнцем // Деньги и благотворитель-

ность. — 1996. —

№

2(8). — С. 14.

112

1

Таблица 4 1

Количество организаций по секторам экономики'

На 01.0" .95 В % к итогу На 01.01.96 В % к итогу

Общее число юридических лиц

1 946 276

100

2 249 531 100

Первый сектор:

Государственнье

и муниципальные

организации 495 710

25,5

520

018

23,1

В том числе:

коммерческие организации

306 982

15,8

328 538 14,6

некоммерческие организации

188 728

9,7 191 480 8,5

Второй сектор

негосударственные

коммерческие организации

1 348 802

69,3

1 579 064

70,2

Третий сектор

независимые

некоммерческие организации

101 764

5,2

150

449

6 7

В том числе

общественные и религиозные

организации,

их учреждения

46

149

2,4 85 284

3,8

фонды 3549

0,2

4103

0,2

потребительские

кооперативы

44 375

2,3 51 631

2,3

другие некоммерческие организации

7691

0,4

8891

0,4

Рассчитано на основе данных Госкомстата Российской Федерации.

• создание условий для развития негосударственных структур

образования, приватизации образовательных учреждений;

• поощрение деятельности негосударственных организаций куль-

туры.

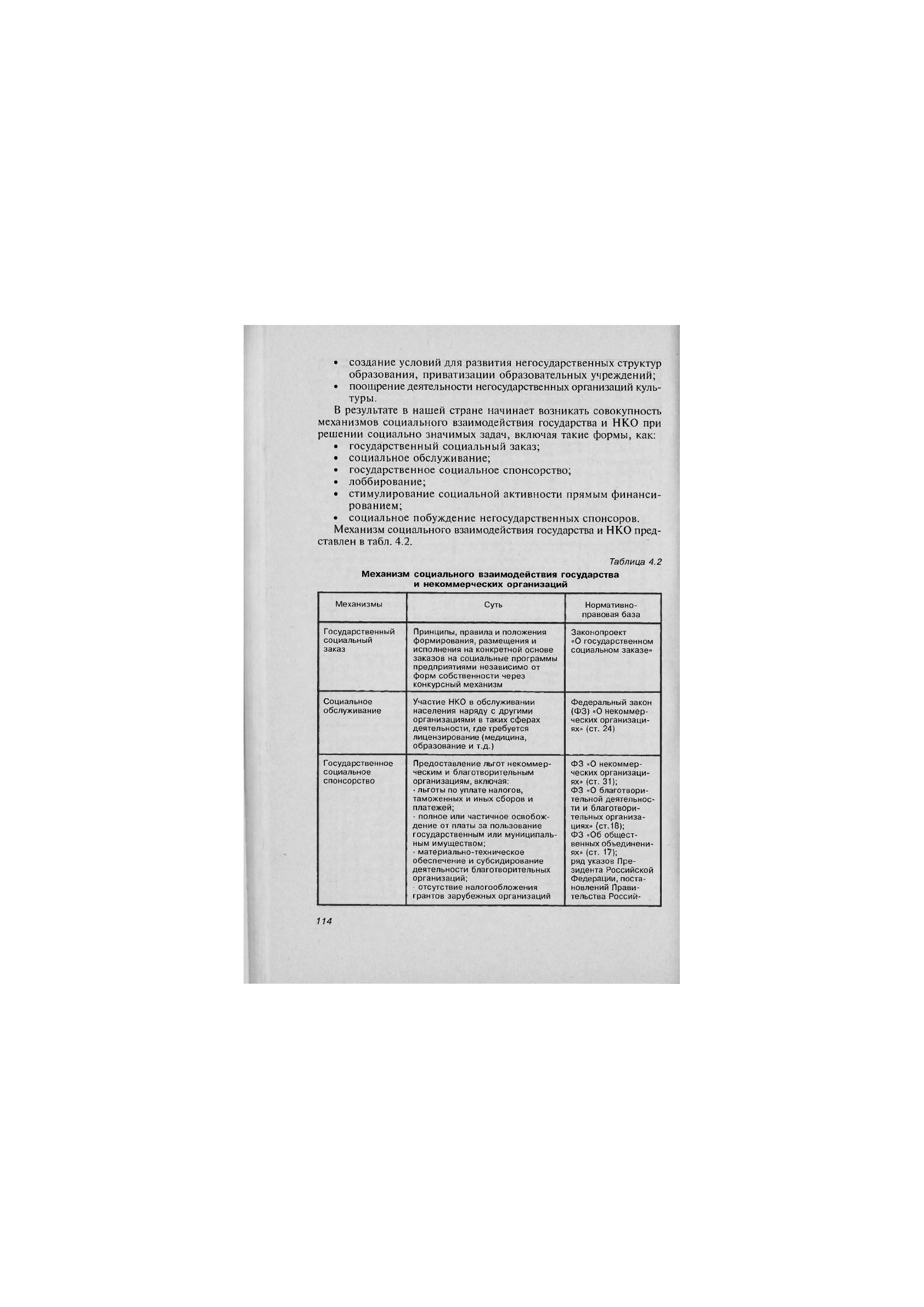

В результате в нашей стране начинает возникать совокупность

механизмов социального взаимодействия государства и НКО при

решении социально значимых задач, включая такие формы, как:

• государственный социальный заказ;

• социальное обслуживание;

• государственное социальное спонсорство;

• лоббирование;

• стимулирование социальной активности прямым финанси-

рованием;

• социальное побуждение негосударственных спонсоров.

Механизм социального взаимодействия государства и НКО пред-

ставлен в табл. 4.2.

Таблица 4.2

Механизм социального взаимодействия государства

и некоммерческих организаций

Механизмы

Суть

Нормативно-

правовая база

Государственный

социальный

заказ

Принципы,правила и положения

формирования, размещения и

исполнения на конкретной основе

заказов на социальные программы

предприятиями независимо от

форм собственности через

конкурсный механизм

Законопроект

«О государственном

социальном заказе»

Социальное

обслуживание

Участие НКО в обслуживании

населения наряду с другими

организациями в таких сферах

деятельности, где требуется

лицензирование (медицина,

образование и т.д.)

Федеральный закон

(ФЗ) «О некоммер-

ческих организаци-

ях» (ст. 24)

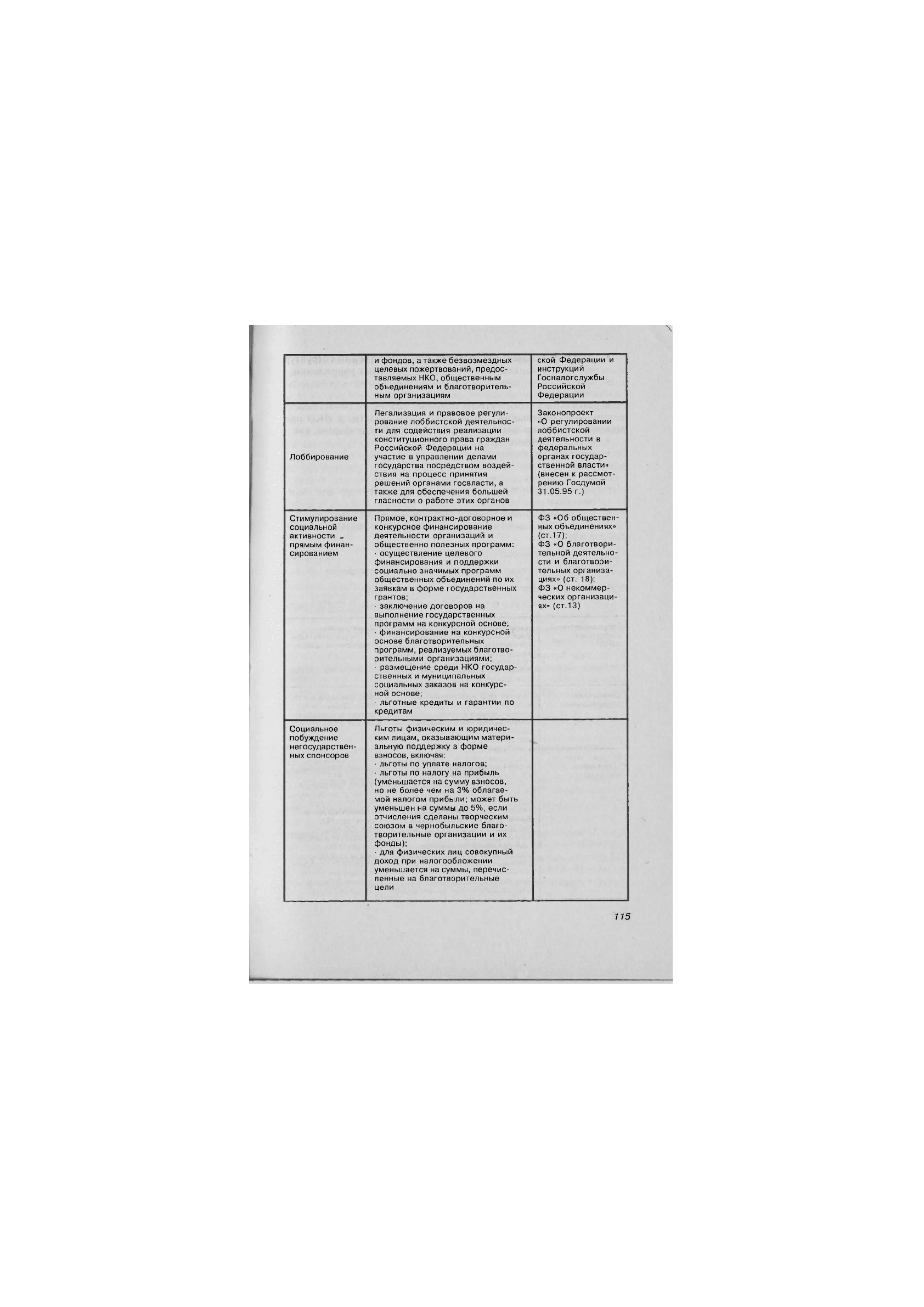

Государственное

социальное

спонсорство

Предоставление льгот некоммер-

ческим и благотворительным

организациям, включая:

•

льготы по уплате налогов,

таможенных и иных сборов и

платежей;

• полное или частичное освобож-

дение от платы за пользование

государственным или муниципаль-

ным имуществом;

• материально-техническое

обеспечение и субсидирование

деятельности благотворительных

организаций;

• отсутствие налогообложения

грантов зарубежных организаций

ФЗ «О некоммер-

ческих организаци-

ях» (ст. 31);

ФЗ «О благотвори-

тельной деятельнос-

ти и благотвори-

тельных организа-

циях» (ст. 18);

ФЗ «Об общест-

венных объединени-

ях» (ст. 17);

ряд указов Пре-

зидента Российской

Федерации, поста-

новлений Прави-

тельства Россий-

114

и фондов,

а

также безвозмездных

целевых пожертвований, предос-

тавляемых НКО, общественным

объединениям и благотворитель-

ным организациям

ской Федерации и

инструкций

Госналогслужбы

Российской

Федерации

Лоббирование

Легализация и правовое регули-

рование лоббистской деятельнос-

ти для содействия реализации

конституционного права граждан

Российской Федерации на

участие в управлении делами

государства посредством воздей-

ствия на процесс принятия

решений органами госвласти, а

также для обеспечения большей

гласности о работе этих органов

Законопроект

«О регулировании

лоббистской

деятельности в

федеральных

органах государ-

ственной власти»

(внесен к рассмот-

рению Госдумой

31.05.95 г.)

Стимулирование

социальной

активности _

прямым финан-

сированием

Прямое, контрактно-договорное и

конкурсное финансирование

деятельности организаций и

общественно полезных программ:

• осуществление целевого

финансирования и поддержки

социально значимых программ

общественных объединений по их

заявкам в форме государственных

грантов;

• заключение договоров на

выполнение государственных

программ на конкурсной основе;

• финансирование на конкурсной

основе благотворительных

программ, реализуемых благотво-

рительными организациями;

• размещение среди НКО государ-

ственных и муниципальных

социальных заказов на конкурс-

ной основе;

• льготные кредиты и гарантии по

кредитам

ФЗ «Об обществен-

ных объединениях»

(ст.17);

ФЗ «О благотвори-

тельной деятельно-

сти и благотвори-

тельных организа-

циях» (ст.- 18);

ФЗ «О некоммер-

ческих организаци-

ях» (ст. 13)

Социальное

побуждение

негосударствен-

ных спонсоров

Льготы физическим и юридичес-

ким лицам, оказывающим матери-

альную поддержку в форме

взносов, включая:

• льготы по уплате налогов;

• льготы по налогу на прибыль

(уменьшается на сумму взносов,

но не более чем на 3% облагае-

мой налогом прибыли; может быть

уменьшен на суммы до 5%, если

отчисления сделаны творческим

союзом в чернобыльские благо-

творительные организации и их

фонды);

• для физических лиц совокупный

доход при налогообложении

уменьшается на суммы, перечис-

ленные на благотворительные

цели

115

По мере налаживания сотрудничества между государством и тре-

тьим сектором возникают предпосылки для формирования совмес-

тных программ, в которых государственные и негосударственные

некоммерческие организации с самого начала выступали бы в роли

партнеров.

Сосредоточивая внимание на государственной поддержке тре-

тьего сектора, необходимо заметить, что подлинная самостоятель-

ность и партнерские отношения с государством не предполагают

бесконтрольности. Федеральный закон «О некоммерческих органи-

зациях» и ряд других законов не только позволяют государству, но

и обязывают его контролировать в установленном порядке деятель-

ность независимых некоммерческих структур. Без этого невозмож-

но на практике гарантировать подлинно некоммерческий характер

этой деятельности, обеспечить ее социально значимую ориента-

цию и добиться уважения общества к третьему сектору.

Вопросы для самоконтроля

1. Что такое благотворительная деятельность?

2. Дайте определение благотворительной организации.

3. Дайте характеристику и подчеркните отличительные особенности

организационных форм благотворительного движения.

4. Каковы цели и задачи благотворительной деятельности в современ-

ных условиях?

5. Что такое третий сектор?

6. Какова смысловая характеристика различных наименований третье-

го сектора?

7. Каковы исторические этапы формирования третьего сектора в Рос-

сии?

8. Каков механизм взаимодействия государства и третьего сектора?

Рекомендуемая литература

1. Бородкин Ф.М. Третий [неприбыльный) сектор общества /Состояние

третьего (неприбыльного] сектора в обществе: Экспертные статьи.

—

Новосибирск, 1996.

2. Гаврилова Н.М., Пономаренко Е.В. Третий сектор: механизм неком-

мерческого хозяйствования.

—

М., 1999.

3. Материалы Центра социального предпринимательства и исследова-

ний «Counteperpart».

—

Кишинев, 1996.

4. Россия в цифрах: Краткий статистический сборник Госкомстата Рос-

сии. - М„ 1997.

5. «The Times». 22.11.89; Britain Voluntary Organization. 1993. P. 2.

116

4.6. Система социальной безопасности в теории

социальной работы

Под социальной безопасностью понимается система законода-

тельно-нормативных мер и организационных мероприятий, осущест-

вляемых государственными органами и учреждениями совместно с

общественными организациями, в целях обеспечения жизнедея-

тельности отдельного индивида, различных социально-демографи-

ческих групп и всего общества в целом. Таким образом, социальная

безопасность формируется на системе правовых и социально-эко-

номических гарантий, позволяющих человеку наиболее эффектив-

но функционировать в рамках определенной общественно-полити-

ческой формации.

История мировых цивилизаций свидетельствует о многообразии

систем социальной безопасности. Так, еще в античной цивилиза-

ции зародился лозунг «Хлеба и зрелищ!». В эти времена наряду с

рабовладельцами и рабами существовало сословие свободных граж-

дан, которые находились на полном государственном содержании.

Для них строились дома, им выдавались одежда и пропитание. Ис-

пользуя современную терминологию, можно сказать, что эти граж-

дане были объектом внимания системы социального обеспечения,

в рамках которой безвозмездно реализовывались их витальные по-

требности. Не оставлялись без внимания и социальные потребнос-

ти, организация свободного времени. Для этих целей возводились

общественные бани, устраивались театральные представления и гла-

диаторские бои.

Для большинства тоталитарных режимов характерны высокий

уровень социальной защищенности и патерналистская позиция го-

сударства по отношению к человеку. Государство поглощает граж-

данское общество, при этом усиливаются его распределительные

функции и вмешательство во все сферы жизнедеятельности. Веду-

щим механизмом регулирования социально-экономических отно-

шений является социальное управление или администрирование.

В этих условиях значительно возрастает роль идеологических уста-

новок на основе коллективистских начал. Уравнительные обществен-

ные отношения, доступ к здравоохранению и образованию, высо-

кий уровень занятости (зачастую за счет общественных работ или

скрытой безработицы) и социальной защиты предполагают лояль-

ность гражданина к существующему режиму. Формирование еди-

ных идеологических установок (крестовые походы или джихад, по-

строение коммунизма, мировое господство или, наоборот, нацио-

нальная обособленность) требуют мобилизации масс для достиже-

ния поставленной цели и, в свою очередь, предполагают объеди-

нение усилий государственных органов и институтов гражданского

общества. В таких условиях политические партии и общественные

организации огосударствляются и становятся неотъемлемым эле-

117

ментом административной системы. (Количество партий не имеет

решающего значения: если в ГДР их было пять, то в СССР — лишь

одна.)

Индивидуальное несогласие с политико-государственным кур-

сом рассматривается как девиация и подавляется (еретики отправ-

ляются на костер, диссиденты — за решетку или высылаются за

границу. Правда, Сократу было предоставлено почетное право за-

кончить свой жизненный путь самоубийством).

Либеральная модель системы социальной безопасности предпо-

лагает отход от единомыслия и коллективизма к плюрализму и ин-

дивидуальным началам. Данная модель соответствует социально

ориентированной рыночной экономике и имеет соответствующие

уровни: индивидуальный, групповой и общественный.

В современной России особую актуальность приобретают про-

блемы безопасности жизнедеятельности личности, отдельных групп

населения, общества и государства на различных уровнях — феде-

ральном, региональном и местном.

Основными объектами социальной безопасности становятся лич-

ность — ее права и свободы, различные социально-демографические

группы с учетом их специфических особенностей, общество — его

материальные и духовные ценности, государство — его конститу-

ционный строй, суверенитет и территориальная целостность. Влас-

тные структуры должны рассматриваться как инструмент, пред-

назначенный для создания оптимальных условий для развития лич-

ности, общества и самого государства в рамках всего спектра име-

ющихся возможностей. Все это требует иных отношений, иных под-

ходов к безопасности жизнедеятельности, инновационных идей,

решений, организационных структур и механизмов ее обеспече-

ния.

Согласно русскоязычной традиции термин социальная безопас-

ность наиболее часто употребляется в понимании обеспечения ос-

нов безопасности жизнедеятельности отдельного индивида, различ-

ных социальных групп и всего общества в целом. Такое двойствен-

ное употребление терминов, относящихся к одному понятию, свя-

зано с собственными языковыми традициями, с одной стороны, и

прямым переводом с английского и немецкого языков — с другой.

В англо- и немецкоязычных текстах соответственно употребляются

термины social security и soziale Sicherheit. В дальнейшем допускается

использование терминов «социальная безопасность» и «обеспечение

основ безопасности жизнедеятельности как отдельного индивида, так

и всего общества в целом» как равнозначных.

Поскольку социальная безопасность охватывает практически все

аспекты жизнедеятельности индивида, различных социальных групп

и всего общества в целом, взаимодействие социальных институ-

тов, гражданского общества и государственных структур, то при

изучении данной темы в курсе «Теория социальной работы» основ-

118

ное внимание уделяется рассмотрению наиболее важных аспектов

в удовлетворении потребностей человека, мотиваций его действий

и поступков, возможности сочетания индивидуальных и обществен-

ных интересов. Удовлетворение самых различных потребностей яв-

ляется стимулом человеческой деятельности.. Потребности же изме-

няются в соответствии с общественным развитием — тем самым

создается логически обоснованный подход для анализа структуро-

образующих элементов социального государства, реализации его

сущности, формирования социальной политики и ее осуществле-

ния социальными работниками.

Обеспечение жизнедеятельности отдельного индивида предпо-

лагает создание таких общественных условий, которые дают ему

возможность реализовать основные потребности.

Множество определений потребностей обусловлено различны-

ми подходами в теоретических концепциях психологии, социоло-

гии, политологии, экономики и других науках в зависимости от

аспектов исследования. В качестве исходного воспользуемся опре-

делением, которое предлагает А.Г. Здравомыслов: «Потребность —

неотъемлемое свойство всего живого, момент самой жизнедеятель-

ности организма, внутренний стимул всякого поведения живого

существа, она есть нечто, требующее своего удовлетворения, а само

это удовлетворение осуществляется в процессе активного взаимо-

действия организма с миром, окружающей средой. Потребность есть

свойство всего живого, выражающее первоначальную, исходную

форму его активного, избирательного отношения к условиям внеш-

ней среды»*.

Реализация основных витальных (от лат. vita — жизнь) потреб-

ностей (в пище, одежде, жилье, продолжении рода) с участием

государственных структур (как законодательных, так и исполни-

тельных) и создает основы социальной политики в рамках систе-

мы социального обслуживания населения, органов здравоохране-

ния, учреждений воспитания и просвещения, жилищной, демо-

графической политики и т.д.

Удовлетворение первичных (или витальных) потребностей по-

зволяет перейти на другой уровень — социальный, имеющий собст-

венную иерархию: коммуникативные, информационные и другие

потребности.

Профессор А.В. Петровский предлагает разделять потребности,

руководствуясь двумя критериями: происхождение (здесь он под-

разделяет их на естественные и культурные) и характер предмета

потребности (материальные и духовные). Данная классификация,

по его мнению, охватывает величайшее многообразие потребнос-

тей.

'Здравомыслов А.Г. Потребности. Интересы. Ценности. — М.: Политиздат, 1986.

С. 13-14.

119