Кархова С.А. Учебно-методический комплекс по дисциплине Антикризисное управление

Подождите немного. Документ загружается.

111

давца, что вызывает дополнительную потребность в денежных ресурсах и мо-

жет привести к осложнению финансовой ситуации и, как результат, к неплате-

жеспособности.

В странах со стабильной рыночной экономикой рост дебиторской задол-

женности не воспринимается негативно, т.к. сигнализирует о наращивании

оборота. В РФ в условиях инфляции и нестабильности, ее рост ведет к повыше-

нию финансовых рисков и неустойчивости.

До проведения реструктуризации дебиторской задолженности следует

провести ее оценку и анализ.

Оценка ДЗ проводится по данным бухучета на начало и конец отчетного

периода по видам возникновения:

− покупатели, подрядчики и заказчики;

− векселя к получению;

− авансы выданные;

− прочие дебиторы.

При анализе рассчитывается три показателя дебиторской задолженности,

влияющие на финансовую устойчивость фирмы: объем, форма и движение

(скорость инкассации, превращения дебиторской задолженности в деньги).

Анализ дебиторской задолженности проводят с определения просроченной

дебиторской задолженности, в том числе свыше трех месяцев. Рассчитывают

показатели объема, динамики в сравнении с предшествующим периодом (дан-

ные из формы №5 приложения к бухгалтерскому балансу и данные управленче-

ского учета). Рассчитывают следующие коэффициенты: доля просроченной де-

биторской задолженности в общем объеме дебиторской задолженности и доля

просроченной дебиторской задолженности на срок свыше трех месяцев в об-

щем объеме дебиторской задолженности. Если доли просроченной дебиторской

задолженности растут, то делают вывод, что предприятие теряет устойчивость.

Если дебиторов у предприятия много дебиторов, то проводится их разбие-

ние на группы по методу Парето или АВС, и определяется способ работы с ка-

ждой группой дебиторов.

Выделяют три способа сокращения ДЗ:

1) инкассация – добровольное перечисление дебитором денежных средств в

соответствии с договором;

2) взыскание через арбитражный суд, – в случае нежелания дебитора

платить;

3) реструктуризация долга – перевод просроченной ДЗ в быстроликвидные

активы для повышения платежеспособности.

Основные пути реструктуризации ДЗ:

− Взаимозачет взаимных платежных требований. Условия взаимозаче-

та: для зачета достаточно заявления одной стороны, встречное требо-

вание должно быть однородно (один и тот же предмет, деньги), срок

требования уже наступил или не определен. Возможен взаимозачет с

привлечением третьего лица и переводом долга, если не введены про-

цедуры банкротства.

112

− Передача (продажа) дебитором для погашения задолженности имею-

щихся на балансе дебитора ценных бумаг, другого имущества.

− Переоформление дебиторской задолженности в векселя с последую-

щей продажей банку.

− Меры сокращения по текущим договорам: увеличение процента

предоплаты за отгруженную продукцию, использование скидок при

досрочном или своевременном платеже за отгруженную продукцию,

отмена санкций за просрочку при ускорении просроченного платежа,

уменьшение периода товарного кредита.

− Применение факторинга. Факторинг позволяет должнику снизить

объем дебиторской задолженности при росте объема продаж. Факто-

ринг – разновидность торгово-комиссионной операции, связанной с

кредитованием оборотных средств. Факторинг предполагает обслу-

живание должника, цель которого – получить денежные средства от

существующей дебиторской задолженности. По договору факторинга

между должником и факторинговой компанией (банком), факторин-

говая компания уплачивает деньги за право последующего взыскания

всей причитающейся суммы дебиторской задолженности. Механизм

факторинга следующий: факторинговая фирма приобретает у продав-

ца право на взыскание дебиторской задолженности покупателя про-

дукции и в течение нескольких дней после отгрузки перечисляет про-

давцу 70–90 % от стоимости товара в момент ее предъявления. После

получения средств от покупателя (дебитора) факторинговая компания

перечисляет на счет продавца оставшиеся 30–10 % стоимости товаров

за вычетом процентов и комиссионного вознаграждения. Вся сумма

пени при несвоевременном расчете покупателя также является дохо-

дом факторинговой компании.

− Списание дебиторской задолженности. Если дебиторская задол-

женность нереальна к взысканию (по причине истечения срока ис-

ковой давности, прекращения существования дебитора), то она

подлежит списанию на счет прибылей и убытков и включается в

состав внереализационных расходов при формировании налогооб-

лагаемой прибыли.

− Отказ от исполнения ряда договоров, невыгодных для должника и

расторжение ранее совершенных должником сделок. Односторонний

отказ при ведении дела о банкротстве возможен при наличии двух

признаков: 1) сделка не исполнена сторонами полностью или частич-

но; 2) сделка препятствуют восстановлению платежеспособности

должника или исполнение должником сделки повлечет за собой

убытки для должника.

− Признание сделки недействительной – выполняет арбитражный суд.

Недействительными в ходе процедур банкротства могут быть призна-

ны сделки: 1) сделка с заинтересованным лицом, если она привела

или может привести к убыткам кредиторов или должника; 2) сделка с

отдельным кредитором или иным лицом не ранее 6 месяцев со дня

113

принятия арбитражным судом заявления о признании должника бан-

кротом, если указанная сделка влечет за собой предпочтительное

удовлетворение требований одних кредиторов перед другими креди-

торами; 3) сделка, совершенная должником в течение шести предше-

ствовавших подаче заявления о признании должника банкротом ме-

сяцев, связанная с выплатой (выделом) доли (пая) в имуществе долж-

ника учредителю (участнику) в связи с его выходом из состава учре-

дителей (участников) должника, при условии, что она нарушает права

и интересы кредиторов. После принятия заявления судом сделки о

выделе доли или пая признаются ничтожными.

Второе направление реструктуризации долгов предприятия – реструкту-

ризация кредиторской задолженности. Реструктуризация кредиторской за-

долженности ведет к снижению нагрузки обязательств на финансы предпри-

ятия в текущем периоде и позволяет повысить или восстановить его плате-

жеспособность.

Методология реструктуризации кредиторской задолженности включает

следующие этапы:

1 этап. Определение и анализ состава кредиторской задолженности. Ана-

лиз обязательств по каждому конкретному кредитору. Используется правило

Парето или АВС. Составляется список очередности погашения по степени важ-

ности и срочности погашения, учитывая последствия задержки платежа.

2 этап. Выбор наиболее рациональных методов реструктуризации – по кри-

терию эффективности: максимум эффективности в результате сокращения за-

долженности или минимум затрат.

3 этап. Разработка способов погашения имеющихся и оплаты новых возни-

кающих обязательств.

4 этап. Заключение соглашений с кредиторами.

Формы реструктуризации кредиторской задолженности:

− По задолженности в бюджет: отсрочка, рассрочка, инвестиционный

налоговый кредит. Реструктуризация задолженности прошлых лет по

специально принимаемым постановлениям органов власти. Решение о

реструктуризации принимает ФНС и органы власти, в бюджет кото-

рых поступают налоги.

− По банковским кредитам: отсрочка или рассрочка, перевод кратко-

срочных обязательств в долгосрочные или пролонгация, погашение

задолженности за счет нового кредита, полученного по более низкой

процентной ставке.

− По оплате труда: официально запрещена, но на практике на основе

личной договоренности с работниками.

− Перед поставщиками и подрядчиками: те же формы, что и при рест-

руктуризации дебиторской задолженности.

114

Рекомендуемая очередность погашения кредиторской задолженности в

случае неплатежеспособности, до обращения с заявлением о банкротстве в суд:

1 очередь: просроченная задолженность более трех месяцев, просроченная

задолженность на сумму более 100 тыс. руб., задолженность перед бюджетом и

внебюджетными фондами.

2 очередь: просроченная задолженность более трех месяцев постоянным

поставщикам на сумму более 100 тыс. руб., просроченная задолженность, отя-

гощенная штрафами, пенями.

3 очередь: просроченная задолженность менее трех месяцев, просроченная

задолженность по оплате труда.

4 очередь: задолженность перед дочерними и зависимыми обществами,

прочие долги.

Тема 10. Ликвидация предприятия в ходе антикризисного управления

10.1. Ликвидация юридического лица

10.2. Ликвидационная стоимость

10.1. Ликвидация юридического лица

Ликвидация юридического лица влечет его прекращение без перехода прав

и обязанностей в порядке правопреемства к другим лицам.

Юридическое лицо может быть ликвидировано:

− по решению его учредителей (участников) (в том числе в связи с исте-

чением срока, на который создано юридическое лицо, с достижением

цели, ради которой оно создано);

− по решению суда (если при создании лица были совершены грубые не-

устранимые нарушений закона, либо лицо не имеет лицензии на данный

вид деятельности, либо его деятельность запрещена законом, либо если

фирма неоднократно или грубо нарушает законы, а также при призна-

нии должника банкротом).

С момента принятия решения о ликвидации юридического лица назнача-

ется ликвидационная комиссия, к ней переходят полномочия по управлению

делами юридического лица. Ликвидационная комиссия утверждается либо со-

бранием учредителей (участников), либо суда. Определяется порядок и сроки

ликвидации.

Общий порядок ликвидации юридического лица:

1 этап. Публикация о ликвидации. Ликвидационная комиссия (или кон-

курсный управляющий) помещает в уполномоченном средстве массовой ин-

формации, публикацию о ликвидации предприятия и о порядке и сроке заявле-

ния требований его кредиторами. Объявление дает кредиторам два месяца или

более на предъявление требований. Ликвидационная комиссия принимает меры

к выявлению кредиторов и взысканию дебиторской задолженности, а также

письменно уведомляет кредиторов о ликвидации юридического лица.

115

2 этап. Промежуточный ликвидационный баланс. После окончания срока

для предъявления требований кредиторами ликвидационная комиссия состав-

ляет промежуточный ликвидационный баланс, который содержит сведения о

составе имущества ликвидируемого юридического лица, перечне предъявлен-

ных кредиторами требований, а также о результатах их рассмотрения. Проме-

жуточный ликвидационный баланс утверждается учредителями (участниками)

юридического лица или судом.

3 этап. Продажа имущества. Если имеющиеся у ликвидируемого юридиче-

ского лица денежные средства недостаточны для удовлетворения требований

кредиторов, ликвидационная комиссия осуществляет продажу имущества юри-

дического лица с публичных торгов в установленном порядке.

4 этап. Выплата кредиторам. Выплата денежных сумм кредиторам ликви-

дируемого предприятия производится ликвидационной комиссией в порядке

очередности в соответствии с промежуточным ликвидационным балансом. Вы-

платы кредиторам пятой очереди (по Гражданскому кодексу РФ) производятся

по истечении месяца со дня утверждения промежуточного ликвидационного

баланса.

5 этап. Ликвидационный баланс. После завершения расчетов с кредитора-

ми ликвидационная комиссия составляет ликвидационный баланс, который ут-

верждается учредителями (участниками) юридического лица или органом, при-

нявшими решение о ликвидации юридического лица. Если ликвидируется ка-

зенное предприятие или учреждение, то при недостаточности у него имущества

или денежных средств для удовлетворения требований кредиторов, кредиторы

вправе обратиться в суд с иском об удовлетворении оставшейся части требова-

ний за счет собственника имущества этого предприятия или учреждения.

6 этап. Передача оставшегося имущества или денежных средств учре-

дителям.

7 этап. Запись в едином государственном реестре юридических лиц о лик-

видации фирмы. Только после этой записи ликвидация юридического лица счи-

тается завершенной, а юридическое лицо – прекратившим существование.

10.2. Ликвидационная стоимость

Ситуация банкротства и ликвидации предприятия является крайней ме-

рой, принимаемой к должнику. Позитивное решение проблемы неплатежей,

связанной с этой ситуацией, зависит от ценности имущества данного пред-

приятия. Поэтому в любой момент развития предприятия, в том числе, когда

на нем применяются процедуры банкротства, возникает потребность оценить

имущество.

В практике антикризисного управления наиболее часто встречается оценка

несостоятельного предприятия как имущественного комплекса – при ликвида-

ции фирмы. Отличие оценки имущественного комплекса от действующего

предприятия заключается в том, что в случае имущественного комплекса не

рассчитывается гуд-вилл, стоимость зависит в основном от ценности матери-

альных активов.

116

Ликвидационная стоимость представляет собой чистую денежную сумму,

которую собственник предприятия может получить при ликвидации предпри-

ятия и раздельной распродаже его активов. Оценка ликвидационной стоимости

предприятия производится в следующих ситуациях:

− оценивается доля собственности, которая способна вызвать продажу ак-

тивов предприятия, либо которая составляет контрольный пакет акций;

− прибыль предприятия от производственной деятельности невелика по

сравнению со стоимостью его чистых активов (низкая рентабельность

или убыточное предприятие);

− принято решение о ликвидации;

− на предприятии применяются процедуры банкротства.

Ликвидационная стоимость, в свою очередь, подразделяется:

1) упорядоченную ликвидационную стоимость;

2) принудительную ликвидационную стоимость.

Различают упорядоченную и принудительную ликвидацию.

При упорядоченной ликвидации распродажа активов осуществляется в те-

чение разумного периода времени с тем, чтобы можно было получить высокие

цены активов. Для наименее ликвидной недвижимости предприятия этот пери-

од составляет около двух лет. Он включает время подготовки активов к прода-

же, время доведения информации о продаже до потенциальных покупателей,

время на обдумывание решения о покупке, аккумулирование финансовых

средств на покупку, собственно покупку, перевозку и пр. Упорядоченной лик-

видации активов соответствует понятие «упорядоченная ликвидационная стои-

мость предприятия». Другое мнение: упорядоченной ликвидацией считается

ликвидация по решению учредителей юридического лица.

Принудительная ликвидация означает, что активы распродаются настолько

быстро, насколько это возможно, часто одновременно и на одном аукционе.

Принудительной ликвидации соответствует понятие «принудительная ликви-

дационная стоимость предприятия». Другое мнение: принудительная ликвида-

ция проводится по решению суда.

Выручка от продажи предприятия как целого обычно меньше, чем сумма

выручки, полученная от раздельной распродажи его активов.

Последовательность расчета упорядоченной ликвидационной стоимости

предприятия включает такие этапы:

1 этап. Разработка календарного графика ликвидации активов предприятия.

Цель – максимизировать выручку от продажи активов с тем, чтобы погасить

имеющуюся за предприятием задолженность. Предполагается, что производст-

венная деятельность предприятия прекращается и осуществляется лишь про-

цесс ликвидации предприятия. В том случае, если за период ликвидации осу-

ществляется операционная деятельность (заканчивается выполнение договора),

следует учесть результат (прибыль или убытки) от операций.

Продажу активов осуществляет специально созданная для этого группа, в

которую включаются работники предприятия, арбитражные управляющие, ри-

элторы, оценщики и юристы.

117

Продажа различных видов активов предприятия может быть произведена

в различные сроки. Например, продажа менее ликвидного имущества (не-

движимости) осуществляется за больший срок, чем ликвидного (ценные бу-

маги). Срок продажи зависит от профиля предприятия (универсальное легче

перепрофилировать), от степени загрязнения земельного участка и техноло-

гического состояния зданий и сооружений, от степени развития и инвестици-

онной активности отрасли или региона, от эффективности рекламной кампа-

нии и действий риэлторов, осуществляющих продажу. Максимальный срок

продажи активов – 24 мес.

2 этап. Расчет текущей стоимости активов с учетом затрат на их ликвида-

цию. Расчет осуществляется по методу накопления активов (затратный подход

к оценке бизнеса). Для расчета текущей стоимости активов используются дан-

ные баланса предприятия на дату оценки (либо на последнюю отчетную дату).

Проверка и корректировка счетов баланса производится одновременно с инвен-

таризацией имущества предприятия на дату оценки. Рассчитывает стоимости

активов: для земли определяется рыночная стоимость; для основных средств –

остаточная восстановительная стоимость; для оборудования, машин и меха-

низмов – восстановительная стоимость или стоимость замещения, либо по ры-

ночным ценам; для оценки нематериальных активов используются затратный,

доходный или сравнительный подход с учетом возможности из продажи; для

незавершенного строительства оценка выполняется по фактическим издерж-

кам; товароматериальные запасы оценивают по текущим ценам с учетом затрат

на транспортировку и складирование; расходы будущих периодов – по номи-

нальной стоимости, если их реально продать; стоимость дебиторской задол-

женности определяют индивидуально, в том числе по непросроченной – мето-

дом дисконтирования будущих основных сумм и процентов с учетом риска;

ценные бумаги оценивают по рыночной стоимости.

3 этап. Текущая стоимость корректируется на величину затрат, связанных с

реализацией активов. В состав затрат, связанных с ликвидацией предприятия,

входят, например, затраты по налогообложению, страхованию и охране активов

до их продажи, выходные пособия и выплаты работникам предприятия, управ-

ленческие расходы (в том числе консалтинговые услуги, например юриста,

оценщика и т. д.). Все значения стоимостных показателей выручки и затрат

должны быть продисконтированы, исходя из срока из отдаленности от текущей

даты. Коэффициент дисконтирования должен учитывать риски, связанные с

реализацией активов.

4 этап. Определение величины обязательств предприятия. Следует учесть

не только накопленную долгосрочную и краткосрочную задолженность на мо-

мент оценки и издержки по ее использованию, но и издержки по судебным де-

лам, процедуре ликвидации, налоговым платежам, расчетам по привилегиро-

ванным акциям. Величина обязательств определяется на процедурах банкрот-

ства по реестру требований кредиторов.

5 этап. В результате учета всех видов выручки и затрат за вычетом величи-

ны откорректированных обязательств получается величина ликвидационной

стоимости предприятия.

118

Оценку ликвидационной стоимости предприятия вправе осуществлять

только профессиональные индивидуальные предприниматели оценщики,

имеющие соответствующую профессиональную подготовку и состоящие в са-

морегулируемой организации оценщиков. В качестве оценщиков могут высту-

пать арбитражные управляющие, судебные приставы, аудиторы и др. Оценка

выполняется на основании возмездного договора между оценщиком и заказчи-

ком. По результатам оценки оценщик составляет и защищает отчет. Определе-

ние стоимости осуществляется с использованием нормативных актов, стандар-

тов и правил оценочной деятельности.

2. Практикум

Задача 1. Распределение конкурсной массы

Акционерное общество, признанное несостоятельным, находится в про-

цессе конкурсного производства. Ликвидационный баланс представлен в

таблице 2.

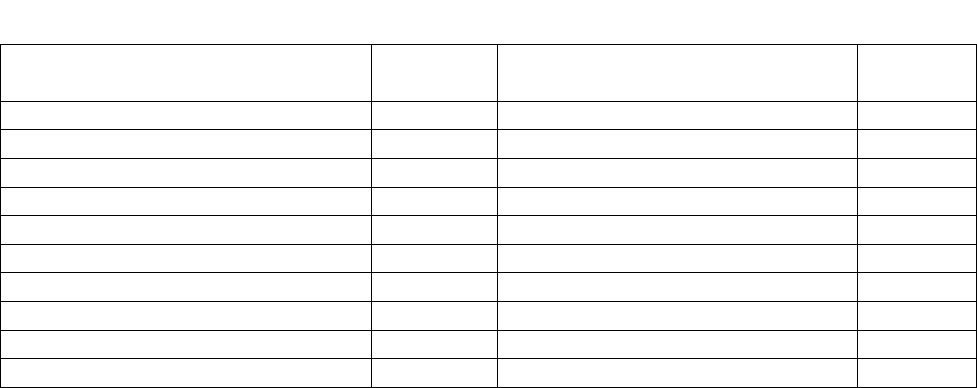

Таблица 2

Ликвидационный баланс банкрота

Актив Сумма,

тыс. р.

Пассив Сумма,

тыс. р.

Основные средства 35 000 Уставный капитал 10 000

Убытки (60 000)

Долгосрочные займы 10 000

Кредиты под залог имущества 20 000

Кредиторская задолженность:

- поставщикам и подрядчикам 30 000

- персоналу 5 000

- по налогам и сборам 15 000

- санкции 5 000

Баланс 35 000 Баланс 35 000

Судебные расходы, текущие коммунальные платежи и вознаграждение

конкурсному управляющему составили 8 000 тыс. р. За имущество под залог

выручено 10 000 тыс. руб. Распределить конкурсную массу между кредиторами

всех очередей. Определить в какой доле будут удовлетворены требования каж-

дого из кредиторов.

Задача 2. Анализ дебиторской задолженности

Оценить величину, структуру и динамику дебиторской задолженности,

рассчитать показатели оборачиваемости дебиторской задолженности. У пред-

приятия отсутствует долгосрочная дебиторская задолженность. Информация о

краткосрочной дебиторской задолженности представлена в таблице 3.

119

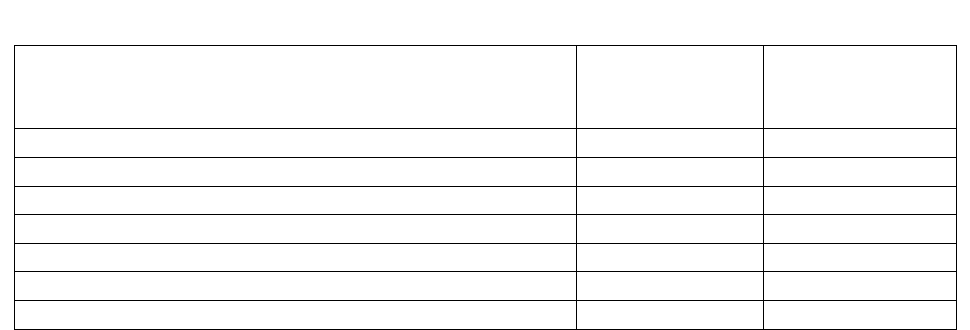

Таблица 3

Сведения о дебиторской задолженности

Дебиторская задолженность

Значение, тыс. р.

на начало года на конец года

Всего 280 730

В т.ч. Покупателей и заказчиков 90 130

Векселя к получению 10 600

Прочие дебиторы 180 0

Из них сомнительная 150 500

Для оценки оборачиваемости рассчитать и проанализировать изменение

показателей: доля дебиторской задолженности в общем объеме текущих акти-

вов, доля сомнительной дебиторской задолженности, оборачиваемость деби-

торской задолженности. Выручка предприятия в анализируемом периоде соста-

вила 20 000 тыс. руб. Стоимость текущих активов на начало года оценивалась в

3 000 тыс. руб., на конец года – 6 000 тыс. руб.

Задача 3. Анализ платежеспособности

Проанализировать платежеспособность предприятия и рассчитать коэффи-

циент восстановления или утраты платежеспособности по данным бухгалтер-

ского баланса (табл. 4).

Таблица 4

Баланс предприятия

Актив

Сумма, тыс. р.

Пассив

Сумма, тыс. р.

На начало

года

На конец

г

о

да

На нача-

ло года

На конец

г

о

да

Внеоборотные акти-

вы

150 170 Собственный капи-

тал

60 60

Оборотные активы 110 120 Заемный капитал 200 230

В т. ч. долгосроч-

ный

50 50

краткосрочный 150 180

Итого Актив

26

0

290

Итого Пассив

260

29

0

Задача 4. Финансовый менеджмент на кризисных предприятиях

Рассчитать точку безубыточности для кризисных предприятий, определить

размер выручки в точке безубыточности по следующим данным.

Цена одного изделия, производимого предприятием составляет 700 руб.

Удельные переменные затраты равны 400 руб. на одно изделие. Постоянные

затраты предприятия составляют 4 000 руб. Собственный капитал предпри-

ятия составляет 1 000 руб., а непогашенная в срок кредиторская задолжен-

ность 3 000 руб.

120

Определить запас финансовой прочности в стоимостном выражении для

оптимистического и пессимистического прогноза объемов продаж. Пессими-

стический вариант: планируемый объем продаж – 20 тыс. изделий. Оптимисти-

ческий вариант: планируемый объем продаж – 30 тыс. изделий.

Задача 5. Принятие решений в антикризисном управлении

Ликвидационная стоимость предприятия, дело о банкротстве которого рас-

сматривается в суде, оценена в 30 млн руб. В случае реорганизации прогнози-

руется получение 10 млн руб. чистых денежных потоков ежегодно. Средне-

взвешенная стоимость капитала – 15 %. Какое решение следует принять суду с

экономической точки зрения – ликвидация или реорганизация.

Задача 6. Анализ финансовых коэффициентов

Имеется следующая информация о компании. Выручка-нетто от продаж

составила в анализируемом периоде 10 млн руб. Соотношение выручки и вели-

чины собственных оборотных средств – 2:1. Соотношение внеоборотных и

оборотных активов – 4:1. Коэффициент текущей ликвидности 3:1. Вычислите

величину кредиторской задолженности, величину внеоборотных активов.

Задача 7. Анализ финансовых коэффициентов

Величина оборотных активов предприятия на конец отчетного периода со-

ставила 4 550 тыс. руб., краткосрочных обязательств – 3 250 тыс. руб. Какой

должна быть прибыль предприятия в последующие шесть месяцев, чтобы оно

могло достичь нормативного значения коэффициента текущей ликвидности =

2,0, при условии, что сумма срочных обязательств не возрастет.

Задача 8. Оценка ликвидационной стоимости

Проведите оценку чистой стоимости активов при допущении процедуры

ликвидации компании. Затраты на ликвидацию и оплату выходных пособий

персоналу составят 2 500 тыс. руб. Используйте данные таблицы 5.

Таблица 5

Имущество и обязательства компании

Показатель Сумма, тыс. р. Прогнозируемое

изменение

стоимости

Основные средства (остаточная стоимость) 4 200 + 20%

Запасы 900 – 30%

Дебиторская задолженность 850 – 50%

Денежные средства 300 0%

Всего активы 6 250

Долгосрочные обязательства 3 000 0%

Кредиторская задолженность 700 0%