Карнышев А.Д., Бурменко Т.Д., Иванова Е.А. Человек и собственность

Подождите немного. Документ загружается.

291

мости квартир, а это будет значительно увеличивать суммы налого-

обложения, и они могут стать «неподъёмными» для многих людей.

Например, во Франции, Германии, Швейцарии недвижимость стоит

в общем-то не так и дорого. А вот налог велик. Он может составлять

за год о 20 до 40 процентов стоимости. То есть, если человек имеет

квартиру

, то за каждые три – пять лет он выплачивает еще одну её

стоимость. Введение такого порядка в российских регионах станет

«шокирующим» для многих граждан.

В–третьих, любой гражданин платит налоги, если он начинает

заниматься предпринимательской деятельностью, т.е. когда он на-

чинает систематически получать доход, прибыль от пользования

имуществом, продажи товаров

, выполнения работ, оказания услуг. И

в этом случае налоги «забирают» часть собственности;

В–четвертых, существуют налоги на получаемое наследство,

на выигрыши в лотереях и конкурсах (причем, особенно за рубежом,

они достаточно велики).

То, что в российской экономике налоговая система не отлаже-

на и нередко вредит деловым людям, сегодня известно каждому

гражданину. Большинство активных налогоплательщиков в России

по разным причинам не удовлетворены существующей налоговой

системой. Но более всего их не удовлетворяет то, что установившая-

ся практика налогообложения не позволяет предприятиям вклады-

вать больше средств в собственное развитие, не дает собственности

(и коллективной, и индивидуальной) по – настоящему работать. И

чтобы совершенствовать систему

налогообложения, её необходимо

тщательно изучать.

Если рассматривать позиции и действия налогоплательщика,

как владельца какой-либо собственности или лица, получающего

определенные доходы, то анализу должны быть подвергнуты:

- Общее отношение владельцев различных форм собственности к

налоговым выплатам: оценка справедливости и обоснованности,

важнейшие ориентиры их оптимизации;

- Мотивы уплаты налогов собственности или (и

) уклонения от них,

причем этот момент необходимо дифференцировать в зависимо-

сти от уровня богатства (владения собственностью) и доходов;

- Уровень информированности (осведомленности) разных типов

собственников о нормативном регулировании процесса налого-

обложения, о собственных правах, обязанностях, ответственности

при уплате налогов, об обоснованности и «экономии» в расходо-

вании налоговых средств;

292

- Формы подготовки (приучения) индивида навыкам реализации

налоговых обязательств (подсчет доходов, заполнение деклара-

ций и т.п.) и связанных с ними действий.

Наиболее емкие психолого-экономические аспекты каждой их

этих серьезных и в основе детальных налоговых проблем мы поста-

раемся рассмотреть в настоящем разделе.

5.2. Проблема справедливости налоговой системы

Восприятие всей

налоговой системы государств в качестве

справедливой (несправедливой) и соответствующее эмоционально–

интеллектуальное отношение к ней - это существенная социально–

психологическая проблема, поскольку у разных категорий налого-

плательщиков (особенно отличающихся величиной собственности и

прибылей) нет и не может быть одинакового к ней отношения.

Уже первый крупный исследователь проблемы налогообложе-

ния В. Петти (17 век)

в своей книге «О налогах и сборах» показал,

что большинство граждан субъективно воспринимают налоговые

обязанности в целом отрицательно по многочисленным причинам:

♦ Люди сомневаются в правах «власть имущих» облагать населе-

ние налогами, забирать у них «нажитое» и «заработанное»;

♦ Людям кажется, что правители требуют для себя больше средств,

чем им нужно

;

♦ Налогоплательщикам не нравится, что их соседей облагают в

меньших размерах (хотя это тоже субъективная оценка;

♦ Люди заранее негодуют, что их средства будут растрачены на

увеселения, великолепные зрелища, триумфальные арки;

♦ Люди часто сетуют на то, что правители раздают собранные с на-

селения деньги своим фаворитам;

♦ Порой при

сборе налогов используются суровые меры, разного

рода притеснения и давление и т.п. (57, с.20-23).

Не трудно заметить, что в большинстве своем аналогичные

соображения приходят на ум и современному налогоплательщику.

Этот момент красноречиво говорит о сохранности и жизненности

многих психологических установок собственников.

В налоговой практике разных стран, как и в России, различают

три вида налогов. Прогрессивным считается налог, если его средняя

ставка повышается по мере возрастания дохода. Граждане с высо-

ким уровнем доходов, облагаемые данным налогом, будут чувство-

293

вать себя более «весомыми» субъектами собственности и в то же

время ущемленными в связи с ростом вычетов их доходов. В то же

время лица, имеющие сравнительно невысокий доход, платящие

меньший размер налога, могут считать его вполне справедливым.

Система прогрессивного налогообложения в определенной степени

выгодна для государства. С одной стороны, она позволяет

несколько

выровнять «утраты», которые имеют представители бедных и бога-

тых слоев и сословий. С другой стороны, эта система обеспечивает

государству постоянно возрастающий доход по мере того, как все

большее количество лиц накапливает собственность, становясь все

более богатыми. Но такого рода налогоплательщики серьезно стра-

дают от установленного порядка, если прогрессивное налогообло-

жение изымает средства, необходимые для расширения производст-

ва.

Регрессивным налогом называется тот, средняя ставка кото-

рого понижается по мере роста дохода. Люди с более высоким

уровнем дохода платят меньший процент налога, чем те, у кого до-

ход ниже, так что у последних есть веские основания считать себя

более обиженными. Этот

момент особо проявляется в различных

покупках товаров повседневного спроса. К примеру, по акцизным

ставкам все граждане платят одну и ту же сумму налога, когда поку-

пают литр бензина, бутылку водки или пива, пачку сигарет. Но раз-

мер суммы, заплаченный при этих покупках, является более тяжким

бременем для групп населения с низким

уровнем дохода, чем для

тех, у кого доход выше.

Кстати, о последнем обстоятельстве многие люди не задумыва-

ются или просто не знают об этом. «Комсомольская правда» в июне

2002 года в разделе «НЭП: наша экономическая полоса» опублико-

вала данные об «отстегивании» налогов каждым россиянином при

покупке разных товаров. Вот некоторые конкретные

факты о финан-

совых составляющих «составляющих» в производстве и продаже

некоторых товаров.

Хлеб

42% - мука, соль, масло

5 % - расходы на производство

3 % - прибыль хлебопеков

10 % - НДС

20 % - доставка хлеба в магазины

до 20 % - «накрутка» торговли

Автогорючее

2 % - прибыль АЗС

8,8 % - прибыль нефтяников

7,6 % - переработка

24,1 % - сырая нефть

57,5 % - налоги

294

Водка

59,5 % - налоги

15,94 % - надбавка торговли

11,71 % - затраты «винокурни»

6,3 % - прибыль предприятия

5,61 % - спирт

0,99 % - добавки

Табачные изделия

19 % - табак и бумага

7,7 % - затраты на производство

5,5 % - прибыль табачной фабрики

7 % - таможенные пошлины

20,8 % - налоги

до 40 % - «накрутка» торговли

Анализируя представленные газетой факты, приходишь к

мнению о том, что налоговое «просвещение» подобного рода, есте-

ственно, у

многих людей будет вызывать ощущение серьезной не-

справедливости в таком распределении налогов.

Поддержка элементов регрессивного налога в отношении бо-

гатых собственников может определяться некоторыми психологиче-

скими причинами. Рассмотрим данный факт на примере США, где

состоятельные владельцы не очень затруднены большими прогрес-

сивными налогами, и на это имеется «санкция» рядовых граждан.

С

одной стороны, очень богатые американцы, несмотря на всю

притягательность их образа жизни и допущение того, что изредка

они всё же оказывают экономике полезные услуги, всегда находятся

под подозрением, но, с другой стороны, и призывы к открытому

присвоению их сокровищ также не слишком популярны среди про-

стых американцев, так как являются

нарушением основных прав, а

кроме того, финансовое положение каждого может неожиданно из-

мениться в лучшую сторону, так что всякий рискует попасть под тот

же удар. Такой подход не всегда пользуется пониманием у экономи-

стов, и всё же он в большей степени, чем любые экономические до-

воды в защиту накопления и богатства

, ограждает богатых от кон-

фискационных налогов, так что, по сравнению с другими странами,

богатые американцы облагаются в пропорциональном отношении

наименьшими налогами.

Пропорциональный налог предполагает, что средняя налоговая

ставка остается неизменной, независимо от размеров дохода: все

налогоплательщики платят одинаковый процент со своего дохода.

Налог с доходов предприятий или налог на прибыль

являются при-

мером пропорционального налога. Но все же, по- видимому, про-

порциональность далеко не всегда будет восприниматься синони-

мом справедливой налоговой системы, особенно со стороны бедных

людей. Например, человек, имеющий «работающую» собственность

с годовым доходом в 100000 рублей, при 15% налога не особо ощу-

тит потерю средств, которыми он обеспечивает личные нужды (

про-

дукты питания, одежда, обувь и т.п.). В то же время, человек, зара-

295

батывающий лишь 1000 и менее рублей в месяц, при этой же ставке

налогов будет вынужден отказывать себе в чем-то существенно

важном.

Понимание справедливости/несправедливости налоговой сис-

темы зависит не только и не столько от количества налоговых вы-

плат, но и от их величины. Налоговые поступления – главный ис-

точник доходов государственного и

местных бюджетов, и с этим

нельзя не считаться. Но также ясно и то, что увеличение размера на-

логов до нерационального уровня тормозит экономический рост и

неизбежно снижает уровень поступлений в казну, влечет за собой

бегство капитала и наиболее предприимчивых людей за границу. В

психологическом плане подобная ситуация означает, что наиболее

активная и предприимчивая часть населения начинает все больше

воспринимать налоговую систему в качестве необоснованной и не-

справедливой.

Когда «показатель несправедливости» зашкаливает, у данной

части населения начинаются активные поиски возможностей ухода

от выплаты налогов. Но все же в реальной жизненной практике на-

логообложения для обеспечения социальной защиты населения и

функционирования государственных органов

вряд ли можно уповать

только на сознательность граждан. В проведенном нами опросе 2000

года в анкету был включен следующий вопрос: «Если бы уплата на-

логов была совершенно добровольна, какой процент от доходов Вы

были бы готовы выплачивать ежемесячно?». Ответы расположились

следующим образом:

До 5% - 40,3% граждан

5 – 10% - 29,3% граждан

11 – 15% - 8,3% граждан

16 – 20% - 3,0% граждан

21 – 30% - 1,3% граждан

Причем

интересно то, что проценты «желанных» выплат нало-

гов мало чем отличаются у респондентов с высокими (свыше 5000

рублей на одного человека в месяц) и низкими уровнями доходов.

Так что в настоящее время надеяться на добровольное установление

в сознании людей мнения о справедливости налоговой системы не

приходится.

К проблеме восприятия «налоговой» справедливости можно

отнести установление налоговых льгот физическим и юридическим

лицам. Сразу же стоит отметить сложность и запутанность системы

льгот в российском законодательстве. Льготы порой получают те,

кому они совершенно не положены, и, напротив, лица и организа-

296

ции, остро нуждающиеся в льготах и способные обеспечить эконо-

мическую рентабельность сделанных «послаблений», их не получа-

ют. Данный вопрос с психолого–экономической точки зрения в Рос-

сии нуждается в детальном исследовании, но можно сослаться на

опыт США. В этой стране главной проблемой было огромное коли-

чество налоговых льгот, которые приводили к

значительному сни-

жению налоговых обязательств богатых лиц и компаний. Ситуация

была признана несправедливой, и подобные условия ликвидирова-

ны. Это обосновывалось понижением налоговых ставок и упроще-

нием законодательства: уменьшение налоговых льгот сделало сис-

тему проще.

Значительное количество налогов и выплат и их величина,

сложность системы налогообложения и, естественно, вытекающая

отсюда слабая

информированность населения об ее особенностях –

эти три фактора закономерно детерминируют мнения значительной

части населения о несправедливости налоговой системы. Вполне

понятно, что характер ее оценок дифференцируется в зависимости

от величины собственности, а значит от суммы выплат, которые

приходится «отдавать» людям в казну. Чтобы не быть голословны-

ми, остановимся на некоторых результатах нашего

исследования,

проведенного осенью 2000 года в городах и населенных пунктах

Иркутской области. Среди вопросов анкеты был и такой: «Как Вы

относитесь к существующей в стране системе налогообложения?»

Сгруппировав респондентов по таким «стратовым» (характеризую-

щим степень расслоения в области) критериям, как:

♦ уровень доходов в семье на одного человека,

♦ субъективное восприятие

уровня собственных доходов,

♦ субъективная отнесенность к социальному слою (низкий,

средний, высокий),

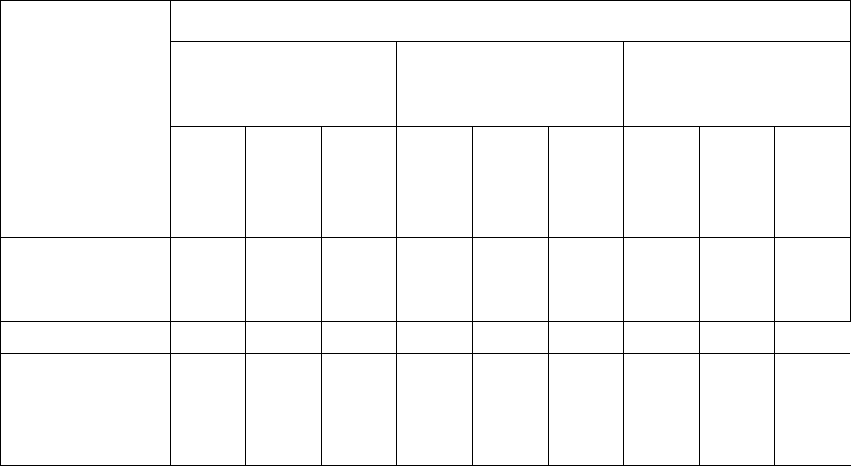

мы получили следующие результаты (см. табл. 17).

297

Таблица 17

Характер отношения к налоговой системе в зависимости от

«стратовых» характеристик

«Стратовые» характеристики

Объективный

уровень доходов

Субъективное

ощущение уровня

доходов

Отнесенность к

Социальному

слою

Характер

отношения

к налоговой

системе

До

1200

2500

-

5000

Свы-

ше

5000

Ни-

же

ср.

Сред

Вы-

ше

ср.

Низ-

ший

Сред

ний

Выс-

ший

Полностью и

частично по-

ложительное

23,9

25,9 9,8 17,9 24,6 18,2 13,3 23,1 18,8

Безразличное

26,1 11,1 2,4 26,0 13,9 6,8 34,3 16,1 2,4

Частично и

полностью

отрицатель-

ное

49,6 62,2 87,8 56,1 61,5 75,0 52,2 60,6 77,7

В таблице ярко прослеживается усиление негативного отно-

шения к налоговой системе в зависимости от объективного роста

уровня доходов и субъективного его отражения. Отсюда вполне ре-

зонно сделать вывод о том, что налогообложение считается более

несправедливым именно той частью населения, которая больше

средств выплачивает в казну государства. Этот момент подтвержда-

ется

тем, что отрицательное отношение к налоговой системе диффе-

ренцируется у различных категорий работающих:

• У пенсионеров – 37,8 %,

• У работников гос. предприятий и учреждений – 52,3 %,

• У военнослужащих, работников МВД и правовых органов –

62,8 %,

• У частных предпринимателей – 68,7 %,

• У работников коммерческих предприятий – 69,3 %.

Существенной массовой психологической издержкой такого

положения надо считать то, что

у определенной части населения

сформировались установки об обоснованности сокрытия своих до-

ходов от налогообложения. (Кстати сказать, приемлемость подобной

практики в каких – то границах признается за рубежом даже право-

выми органами. Еще в 1935 году судья Верховного суда США Д.

Сандерленд утверждал, что «право налогоплательщика избегать на-

298

логов с использованием всех разрешенных законом средств никем

не может быть оспорено»). Чем выше человек в «ранговой иерар-

хии» доходов (от средней к высшей), т.е. чем более высоким уров-

нем собственности он обладает, тем больше он стремится «уйти» от

налогов. Естественно, что люди, у которых государство изымает за-

метную часть

доходов – собственники, психологически сочувствуют

друг другу, получая негласную поддержку или даже одобрение лиц

своего круга (по известному принципу «рука руку моет»). С подоб-

ного рода психологией следует считаться.

5.3. Мотивы и стимулы выплаты налогов и уклонения от них

О том, что названные установки лиц у разных социальных

групп влияют на сокрытие

доходов от налоговых органов, говорят

ответы наших респондентов в исследовании 2001 года на соответст-

вующий вопрос: «Приходилось ли Вам скрывать свои доходы от на-

логообложения?». Результаты по некоторым категориям выглядят

следующим образом (см. таблицу 18).

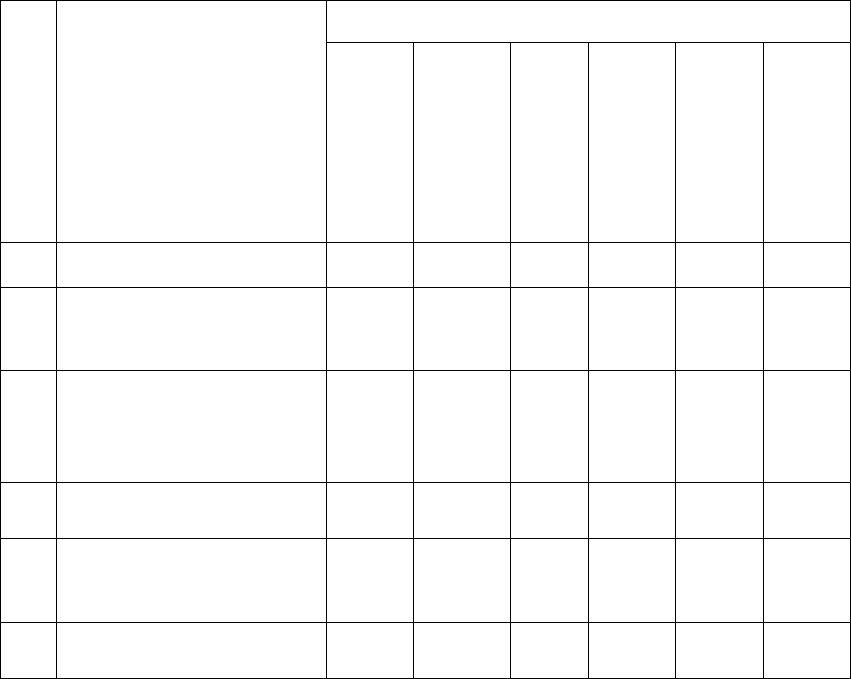

Таблица 18

Признания респондентов о фактах сокрытия доходов от на-

логообложения

Категории опрошенных

№

Варианты ответов

Общие данные

Работники ком-

мерческих пред-

приятий

Работники гос.

предприятий

Частные пред-

приниматели

Военные, сотруд-

ники МВД

Пенсионеры

1

Нет, не приходилось

61,8 50,6 79,9 28,7 71,9 90,1

2

Это было, но случайно

и в небольших разме-

рах

12,5 20,0 10,3 18,6 11,2 7,2

3

Это бывает не редко,

поскольку уход от на-

логов характерно для

каждого человека

8,7 14,7 3,9 13,5 5,6 1,8

4

Если это не делать, то

легко остаться нищим

21,8 24,7 11,3 44,2 11,2 6,3

5

Считаю делом чести

способность уйти от

налогов

1,3 2,0 1,0 0,6 3,4 0,0

6

Это происходит посто-

янно

2,7 2,0 0,0 6,2 1,1 0,0

299

Анализируя таблицу, нетрудно заметить, что готовность и ре-

альное поведение по сокрытию доходов по налогообложению высо-

ки именно в тех «кругах», которые чаще указывают на несправедли-

вость налоговой системы. Стоит подсчитать общие цифры: так или

иначе, в больших или меньших размерах «уходят» от налогов 40%

работников коммерческих предприятий и около 60% частных пред

-

принимателей. Стоит подчеркнуть, что приведенные цифры во мно-

гом коррелируют с данными по этой проблеме, то и дело публи-

кующимися в периодической печати.

В опросе респондентов в 2001 году мы решили дополнить рас-

смотрение проблемы сокрытия доходов от налогообложения, уста-

новив «связь» подобной практики граждан с уровнем их доходов.

Уровень доходов

был проранжирован субъективной оценкой опра-

шиваемых от минимального – «значительно ниже среднего» до мак-

симального – «значительно выше среднего». Результаты ответа на

данный вопрос отражены в таблице (см. табл. 19).

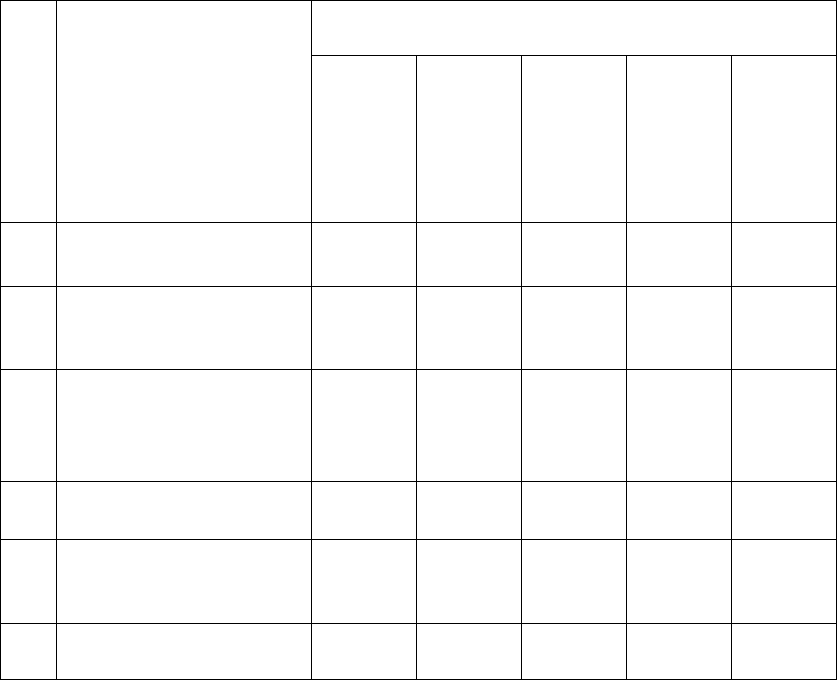

Таблица 19

Признание респондентов с разным уровнем доходов

о фактах «ухода» от налогообложения

Уровень доходов

№ Варианты ответов

Значи-

тельно

ниже

средне-

го

Не-

сколь-

ко ни-

же

средне-

го

Сред-

ний

уро-

вень

Не-

сколь-

ко

выше

средне-

го

Значи-

тельно

выше

средне-

го

1

Нет, не приходилось

77,2 66,7 64,1 21,7 25,0

2

Это было, но случай-

но и в небольших

размерах

7,9 11,8 16,9 17,4 12,5

3

Это бывает редко, по-

скольку уход от нало-

гов характерно для

каждого человека

7,0 6,7 6,2 17,4 12,5

4

Если это не делать, то

легко остаться нищим

12,3 22,2 19,5 37,0 37,5

5

Считаю делом чести

способность уйти от

налогов

0,9 0,7 1,0 2,2 6,3

6

Это происходит по-

стоянно

1,8 2,2 2,1 10,9 6,2

300

Обратим внимание на факт, детализирующий выводы по пре-

дыдущей таблице. А именно: чуть больше одной пятой граждан,

имеющих доходы значительно ниже среднего уровня, уходят от реа-

лизации своих налоговых обязанностей, в то время как это делают

свыше трех четвертых из богатых людей. Это уже устоявшаяся за-

кономерность: чем выше уровень доходов

и собственности граждан,

тем чаще ищут они возможности «не быть искренним» с налоговы-

ми органами. Вместе с тем данные таблицы показывают один инте-

ресный нюанс: мнение о том, что если не скрывать доходы от нало-

говых органов (позиция 4) присуще и людям, у которых эти доходы

не только средние, но даже

ниже средних. Этот факт, по-видимому,

свидетельствует о том, что у значительного количества бедных гра-

ждан есть возможности приработка в разных областях экономики (в

том числе «теневой»), и заработную плату в таких сферах они часто

получают наличностью, не зафиксированной ни в каких бухгалтер-

ских отчетах. В какую конкретную сумму скрываемых налогов

вы-

ливаются реальные последствия такой практики, практически не-

возможно подсчитать.

Значимым направлением психологического анализа налогооб-

ложения является выяснение и поиск возможностей корректирова-

ния причин и факторов, обусловливающих уклонение от налогов. То,

что такая ситуация нередко детерминирована установившейся кон-

фискационной налоговой системы – это признаваемый многими

факт. Но какую роль в этом

процессе играет психологический фак-

тор: кровно – родственные, земляческие, этнические связи, школь-

ное и вузовское товарищество и побратимство, знакомство с крими-

нальными авторитетами, ставшими теневыми бизнесменами, пани-

ческая боязнь рэкетиров, нежелание делиться доходами с кем-то и

т.д. – ответ на такой вопрос может быть получен только в серьезном

психологическом исследовании.

Наиболее

часто налоговые правонарушения и преступления

совершаются в сферах, связанных с материальной и интеллектуаль-

ной собственностью:

a) предпринимательская деятельность в любых отраслях

финансово – хозяйственной деятельности;

b) торгово-закупочная деятельность, оптовая реализация

товаров народного потребления, реализация продуктов нефтепере-

работки, драгоценных металлов, продукции лесопромышленной от-

расли;

c) сфера обращения недвижимости;

d) строительство;