Кочинев Ю.Ю. Аудит

Подождите немного. Документ загружается.

оценок рисков на уровне оборотов по счетам. Некоторые рекомендации при

этом могут быть сформулированы на основе обобщения опыта аудиторских

проверок.

Пример. Воспользуемся исходными данными предыдущего примера.

Проверяемая статья бухгалтерской отчетности – строка 020 формы

№ 2 (себестоимость продукции). Сумма, отраженная по строке 020, – J =

100 000 тыс. руб. Данная сумма складывается из четырех оборотов J = J + J2 +

J3 +J4, где J = 4800 тыс. руб.;/, = 70 000 тыс. руб.;/, = 20 000 тыс. руб.; J

4

= 5200

тыс. руб.

Численный анализ показывает, что в этом случае риск на уровне статьи

отчетности определяется значением риска, полученного для оборота J

2

(наиболее существенного в составе статьи). Если для оборота J

2

риск оценен

аудитором как низкий, то аналогичная оценка может быть принята и для статьи

отчетности.

Агрегирование оценок риска, полученных для статей отчетности, в риск

для отчетности в целом в этом случае может быть осуществлено следующим

образом. Выше мы указали, что отчетность в целом будет содержать

существенную ошибку, если существенная ошибка будет содержаться хотя бы

в одной статье отчетности. Исходя из этого риск для отчетности в целом будет

высоким (средним), если он будет высоким (средним) хотя бы для одной статьи

отчетности.

Пример. Баланс проверяемой организации содержит восемь существенных

статей. Для пяти статей риск оценен низким, для двух – средним, для одной –

высоким. В этом случае риск для отчетности в целом высокий. В другом случае

для шести статей риск оценен низким, для двух – средним. Риск для отчетности

в целом – средний.

Из рассмотренных выше теоретических предпосылок оценки компонентов

аудиторского риска на уровне оборотов по счетам бухгалтерского учета

очевидно, что подобные оценки возможны лишь в ходе осуществления аудита,

по результатам применения конкретных аудиторских процедур. Из этого

следует, что оценка рисков в аудите – это процесс, который не заканчивается

составлением плана и программы аудита (документов, завершающих этап

планирования), а продолжается в ходе дальнейшего его осуществления.

Таким образом, подводя итог изложенным выше соображениям, можно

предложить следующую последовательность действий, необходимых для

комплексной оценки аудиторского риска и его компонентов (рис. 3.14).

На рис. 3.14 представлен возможный алгоритм комплексной оценки

аудиторского риска, основанный на изложенных выше теоретических

предпосылках.

Алгоритм предусматривает качественную оценку компонентов

аудиторского риска в ходе планирования аудита. Указанная оценка

осуществляется в порядке, изложенном в параграфах 3.4.2, 3.4.3. Полученная

оценка документируется в плане и программе аудита.

При использовании выборочных статистических процедур осуществляется

количественная оценка рисков выборки на уровне оборотов по счетам учета в

порядке, изложенном в параграфе 3.7. Далее полученные оценки агрегируются

в риски на уровне статей отчетности и риск на уровне отчетности в целом в

порядке, изложенном в настоящем параграфе. Данная оценка сравнивается с

оценкой аудиторского риска, полученного в ходе планирования. При

необходимости оценка аудиторского риска, приведенная в плане и программе

аудита, подвергается уточнению.

Рис. 3.14. Возможный алгоритм комплексной оценки аудиторского риска

При использовании выборочных содержательных процедур

осуществляется качественная оценка компонентов аудиторского риска на

уровне оборотов по счетам учета. Далее, как и в предыдущем случае,

полученные оценки агрегируются в риски на уровне статей отчетности в целом,

значения которых используются для уточнения оценки, полученной в ходе

планирования.

3.12. Последовательность осуществления аудиторской проверки

В предыдущих параграфах мы рассмотрели ряд вопросов теории аудита

(определение допустимой и ожидаемой ошибок, оценка аудиторского риска,

виды аудиторских процедур, позволяющих осуществить это). Теперь

рассмотрим, в какой последовательности следует осуществлять все эти

действия.

Ориентируясь на сложившийся опыт аудиторов и рекомендации

стандартов (и международных, и общероссийских), в аудите можно выделить

три основных этапа:

• планирование;

• осуществление аудиторской проверки (сбор аудиторских доказательств);

• обобщение и оформление результатов проверки (составление письменной

информации – отчета аудитора и аудиторского заключения).

Взаимоотношения аудитора с клиентом, как правило, начинаются с

планирования аудита. В результате анализа оценок, осуществленных аудитором

в ходе планирования (в частности, оценки возможных трудозатрат),

определяются данные, необходимые для составления договора на проведение

аудиторской проверки (сроки проведения, стоимость), и заключается договор.

После этого начинается собственно проверка (сбор аудиторских доказательств).

Но планирование продолжается и в ходе проверки, имея своей целью

уточнение ранее произведенных оценок (допустимой ошибки, аудиторского

риска, вида и последовательности проведения аудиторских процедур и т. д.).

Завершающий этап аудита (обобщение и оформление результатов

проверки), в свою очередь, может осуществляться как после проведения

проверки (после того, как собраны все аудиторские доказательства), так и в

ходе проверки, одновременно с ней.

Таким образом, указанные этапы аудиторской проверки не имеют четких

временных границ, но тем не менее каждый этап самостоятелен: имеет свою

собственную цель, свои задачи, свои методы и особенности осуществления,

свои результаты, служащие исходными данными для следующего этапа. В

соответствии с этим методически оправданно рассмотреть отдельно каждый из

указанных этапов, что мы и проделаем в последующих главах.

Глава 4

Планирование аудита

4.1. Цель, задачи и содержание планирования

Аудиторская проверка – достаточно сложный процесс. Вспомним, что в

параграфе 3.6 перечислено несколько десятков аудиторских процедур

(фактических, аналитических, специальных, документальных), ббльшая часть

из которых, кроме того, может быть и сплошной, и выборочной. В свою

очередь, выборочные процедуры тоже могут быть различными (статистические,

содержательные и т. д.). От того, какие процедуры, в каком объеме и в какой

последовательности применяет аудитор, зависит многое: будут ли результаты

проверки достаточно объективными или нет, будет ли проверка более или

менее трудоемкой, более или менее рискованной и т. д.

Очевидно, что честный и добросовестный аудитор в силу именно своей

честности и добросовестности всегда будет стремиться к достижению высокого

качества своей работы, т. е. к обеспечению достаточной объективности и

обоснованности результатов проверки. Будучи по определению коммерческой

организацией, аудиторская фирма всегда стремится к минимизации затрат.

Добросовестность аудитора, а также возможная ответственность за результаты

своей работы (см. параграф 2.15) обусловливают его стремление к

минимизации аудиторского риска. При этом очевидно, что одновременно

достигнуть и минимума затрат, и минимума аудиторского риска не

представляется возможным, поскольку, как показано в параграфе 3.7, снижение

аудиторского риска R

A

(риска необнаружения R

HO

) неизбежно связано либо с

увеличением объема выборки (ростом трудозатрат), либо с привлечением более

опытных специалистов (ростом стоимости).

Таким образом, перед аудитором, приступающим к аудиторской проверке,

всегда стоит так называемая задача оптимизации – т. е. задача выбора из

множества возможных решений (вариантов) наилучшего по какому-либо

признаку.

Вопрос о том, какой критерий при этом следует выбрать в качестве

«целевой функции» (параметра оптимизации), находится в компетенции

аудиторской фирмы, проводящей проверку. В качестве «целевой функции»

могут быть выбраны, например, трудозатраты (тогда задача оптимизации

сводится к отысканию условий, обеспечивающих минимум трудозатрат при

приемлемом риске), либо аудиторский риск (обеспечение минимума риска при

приемлемых трудозатратах), либо какой-нибудь другой критерий, в том числе

комбинированный. Вопрос выбора такого критерия (или критериев) – предмет

соответствующего внутрифирменного аудиторского стандарта. Это

рекомендовано федеральным стандартом № 3 «Планирование аудита».

Для приближения к оптимальному варианту проведения аудиторской

проверки ее необходимо должным образом спланировать. Исходя из

изложенного выше целью планирования является обеспечение проведения

проверки наилучшим (оптимальным) образом с точки зрения выбранного

критерия.

Планирование аудита, таким образом, – это совокупность действий по

выбору варианта, позволяющего этой цели достигнуть

9

, т. е. выбору стратегии

и тактики проведения проверки, по выбору видов, объемов и

последовательности проведения аудиторских процедур.

Для эмпирического приближения к оптимальному варианту проведения

проверки в ходе планирования решают следующие задачи:

• сбор информации о потенциальном клиенте, в частности о его бизнесе,

организации бухгалтерского учета и внутреннего контроля на его предприятии;

• оценка уровня существенности (допустимой ошибки) и аудиторского

9

Известны строгие математические методы решения задач оптимизации (например, симплекс-метод и

распределительный метод для линейных задач, метод градиента для задач нелинейных, методы Беллмана для

задач динамического планирования и т. д.). Но в аудите эти методы в настоящее время не применимы в силу

неразработанности формальных или стохастических (вероятностных) зависимостей между варьируемыми

факторами, с одной стороны, параметрами оптимизации и ограничивающими функциями – с другой. Поэтому

приближение к оптимальности достигается, как это предусмотрено федеральным стандартом «Планирование

аудита», эмпирически – вариантностью планирования, выявлением в ходе планирования областей

повышенного риска, корректированием принятых решений в ходе проверки.

риска;

• выбор вида, объемов и способов применения аудиторских процедур.

Результаты процесса планирования в соответствии с порядком,

установленным федеральным стандартом № 3 «Планирование аудита»,

оформляются в двух документах: в плане аудита и программе аудита. В

соответствии с данными, полученными в ходе планирования (стоимость и

длительность проверки), составляется и заключается договор.

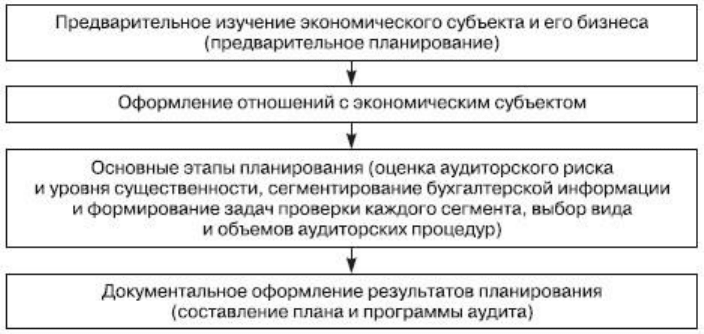

Сложившаяся практика выделяет в процессе планирования ряд этапов,

выполняемых в определенной последовательности (рис. 4.1).

Рис. 4.1. Этапы планирования аудита

Представленная на рис. 4.1 последовательность этапов планирования

аудита исходит из следующих предпосылок. В ходе первого этапа

(предварительного изучения экономического субъекта) аудитор оценивает

возможность проведения аудита, подготавливает информационную базу для

последующих этапов планирования, производит предварительную оценку

возможного объема и стоимости проверки. Именно этот этап предваряет

заключение договора между аудитором и экономическим субъектом, поэтому

он и именуется этапом «предварительного планирования».

Предполагается, что информация, полученная аудитором в ходе этапа

предварительного изучения экономического субъекта (предварительного

планирования), позволит ему определить существенные условия договора на

проведение проверки (длительность, стоимость).

Основные этапы планирования (оценка аудиторского риска и так далее

вплоть до составления плана и программы) выполняются согласно данной

схеме после заключения договора и являются, как указывает федеральный

стандарт, подготовительными к проведению собственно проверки.

Рекомендуемая последовательность этапов планирования весьма

рациональна в силу следующих обстоятельств.

Заключение договора с экономическим субъектом без его

предварительного изучения увеличивает предпринимательский риск для

аудитора: экономический субъект может оказаться неплатежеспособным,

недобросовестным и т. д. Выявление подобных моментов в ходе

предварительного планирования позволяет аудитору вовремя отказаться от

заключения договора и избежать возможных негативных последствий

(например, финансовых санкций, связанных с односторонним расторжением

договора по инициативе аудитора после начала работ). Убытки, которые в этом

случае понесет аудитор, отказавшись от заключения договора по результатам

предварительного планирования, как правило, невелики – продолжительность

предварительного планирования обычно не превышает нескольких процентов

от продолжительности аудита в целом и составляет от нескольких часов (для

малых предприятий) до нескольких дней (для крупных предприятий).

Заключение договора с экономическим субъектом по окончании всех

этапов планирования также увеличивает для аудитора его

предпринимательский риск. Практика показывает, что добросовестный

аудитор, выполняющий требования федеральных и внутрифирменных

стандартов, при первичном аудите (т. е. при проверке экономического

субъекта, которого он ранее не проверял) тратит на планирование, включая

составление плана и программы, до 30% времени, затраченного на аудит в

целом. Очевидно, что возможный отказ экономического субъекта от

заключения договора после столь объемной работы по планированию может

повлечь для аудитора значительные убытки.

Поэтому для аудитора наиболее целесообразно оформить отношения с

экономическим субъектом (заключить с ним договор) после этапа

предварительного планирования. Тем самым время, затраченное аудитором на

остальные этапы планирования (а оно, как видим, весьма значительно), будет

учтено при формировании договорной цены и оплачено клиентом.

Далее детально рассмотрим все этапы планирования согласно их

последовательности.

4.2. Предварительное изучение экономического субъекта (предварительное

планирование)

Целями предварительного планирования являются:

• оценка возможности проведения аудита;

• предварительная оценка объема (длительности, стоимости) предстоящих

работ;

• подготовка информационной базы для последующих этапов

планирования.

Оценка возможности проведения аудита должна осуществляться с

учетом требований и рекомендаций, изложенных в федеральном стандарте №

34 «Контроль качества услуг в аудиторских организациях». Согласно

указанному стандарту в каждой аудиторской организации должен быть

установлен порядок принятия на обслуживание нового клиента,

предусматривающий оценку честности руководства предполагаемого

аудируемого лица.

Согласно стандарту при оценке честности руководства потенциального

клиента аудиторская организация должна учитывать, например:

• личность и деловую репутацию основных собственников потенциального

клиента, его руководства, связанных сторон, представителей собственника;

• характер хозяйственных операций клиента, включая его деловую

практику;

• информацию об отношении основных собственников потенциального

клиента, его руководства, представителей собственника к контрольной среде

или вопросу неадекватного толкования нормативных правовых актов по

бухгалтерскому учету;

• насколько неадекватно низким стремится клиент установить размер

денежного вознаграждения аудиторской организации за проведение аудита или

оказание сопутствующих аудиту услуг;

• проявления ненадлежащего ограничения объема аудита;

• признаки того, что клиент занимается легализацией (отмыванием)

доходов, полученных преступным путем, или другой криминальной

деятельностью;

• причины назначения данной аудиторской организации и неназначения

предшествующего аудитора.

Информацию о честности руководства потенциального клиента

аудиторская организация может получить, например, из следующих

источников:

• общение с аудиторской организацией, оказывавшей услуги

потенциальному клиенту в предшествующие периоды, обсуждение с другими

третьими сторонами;

• запросы в адрес таких третьих сторон, как банки, организации,

оказывающие клиенту юридические услуги;

• иные открытые источники информации.

Объем предстоящей работы (трудозатраты на проведение аудита)

зависит от масштабов деятельности аудируемого лица, сложности его

хозяйственных операций, организации бухгалтерского учета и внутреннего

контроля, опыта работы аудитора с данным лицом, а также от знания

аудитором особенностей его деятельности.

Для понимания масштабов деятельности экономического субъекта,

сложности его хозяйственных операций аудитору необходимо как минимум

изучить следующие факторы: