Кочинев Ю.Ю. Аудит

Подождите немного. Документ загружается.

организации; обязана предоставлять покупателю информацию о

государственной регистрации.

Задача аудитора – убедиться в том, что указанные требования

выполняются аудируемым лицом.

4.6. Выбор аудиторских процедур

Сформировав задачи проверки каждого сегмента, аудитор далее

приступает к выбору аудиторских процедур, которые будут применяться при

проверках выделенных совокупностей, определяет их вид, их объем и способ

(метод) применения.

При выборе процедур аудитору с целью оптимизации проверки

необходимо принять во внимание следующие обстоятельства:

• применение статистических выборочных методов оправданно лишь при

достаточно больших объемах генеральных совокупностей (тысячи документов),

а также при отсутствии информации о неравновозможности и неслучайности

ошибок;

• из двух статистических выборочных методов метод, основанный на

биномиальном распределении, менее трудоемок. Но его применение

обоснованно лишь в том случае, если коэффициент вариации стоимости

документов менее 0,3, а размер ошибок связан со стоимостью документа. Если

размер ошибки не связан со стоимостью документа, то этот метод не имеет

статистического обоснования и следует применять метод, основанный на

нормальном распределении размера ошибки;

• при однотипных операциях, повторяющихся с определенным периодом

времени (например, оплата труда и исчисление налога на доходы физических

лиц, начисление амортизации основных средств и нематериальных активов и

пр.), предпочтение может быть отдано содержательному выборочному методу

«блочного отбора»;

• при значительной неоднородности стоимости документов, составляющих

генеральную совокупность, целесообразно применение содержательного

выборочного метода «основного массива»;

• при имеющейся информации об областях с повышенным неотъемлемым

риском целесообразно отдавать предпочтение процедурам сплошной проверки

совокупностей, составляющих эти области. И наоборот, совокупности,

составляющие незначимые области, могут быть проведены выборочно или с

помощью аналитических процедур;

• если неотъемлемый R

HT

и контрольный R

K

– риски низкие, то оправданно

применение аналитических процедур в качестве процедур по существу, так как

это экономит время проведения проверки. Но при этом в ходе проверки

полученные низкие оценки рисков (R

HT

и R

K

) должны быть подтверждены.

Такое подтверждение может быть получено с помощью процедур на

соответствие (например, процедур, позволяющих подтвердить надежность

средств контроля).

Рассмотрим процесс выбора аудиторских процедур на конкретном

примере.

Пример. Проверяемый сегмент – основные средства. Неотъемлемый и

контрольный риски – низкие. Аудиторы проверяли данное предприятие в

течение ряда лет и хорошо с ним знакомы.

В ходе опроса (беседы) с главным бухгалтером аудитор установил, что на

конец отчетного периода на предприятии состоит на учете 250 инвентарных

объектов основных средств; инвентаризация проведена в установленный срок;

учетная политика в отношении основных средств неизменна; в течение

отчетного периода имели место операции поступления и выбытия основных

средств: поступило 15 объектов (в том числе 13 – по договорам купли-продажи

и 2 – по договору мены), выбыло 12 объектов (в том числе 9 – списаны, 3 –

проданы); в отчетном периоде имела место ротация кадров: в начале отчетного

года уволилась бухгалтер, которая вела журнал-ордер № 10 (кредитовые

обороты счета 02), и ведение этого журнала было поручено молодому

специалисту – выпускнице вуза. По результатам опроса аудитор выявила

следующие значимые области:

• совокупность операций начисления амортизации по вновь

приобретенным в отчетном году основным средствам (эти операции

отражались в учете неопытным бухгалтером);

• совокупность операций поступления основных средств по договорам

мены (отражение в учете таких операций незадолго до проверяемого периода

подвергалось Минфином РФ существенному изменению);

• совокупность операций по списанию основных средств (из опыта

предыдущих проверок аудитор предполагал, что бухгалтер могла допустить

характерную ошибку – не оприходовать материалы, полученные при списании

основных средств);

• совокупность операций по продаже основных средств (из своего опыта

аудитор знал, что возможны ошибки в исчислении НДС при продаже основных

средств).

Исходя из приведенной выше информации аудитор принимает решение

сформировать стратегию аудиторской проверки следующим образом:

• наличие основных средств проверить путем просмотра акта

инвентаризации. При этом данная процедура будет являться как процедурой по

существу, так и процедурой на соответствие, так как по результатам ее

проведения аудитор оценит надежность средства контроля – инвентаризации

основных средств;

• правильность отнесения приобретенных активов к основным средствам

проверить путем просмотра актов (форма ОС-1). Ввиду небольшого размера

этой совокупности (15 единиц) применить процедуру сплошной проверки;

• правильность оформления и отражения в учете операций по поступлению

основных средств проверить путем просмотра журнала-ордера № 16 и

договоров. Поскольку значимой областью являются операции по поступлению

основных средств по договорам мены, то применить выборочный

содержательный метод: отобрать для сплошной проверки только договоры

мены и операции по ним. В ходе этой проверки одновременно проверить

правильность оценки приобретенных по договорам мены основным средствам;

• правильность оформления и отражения в учете операций по выбытию

основных средств проверить путем просмотра журнала-ордера № 13, актов

(форма ОС-4), договоров. Поскольку все операции по выбытию основных

средств значимы и число их невелико (12), то применить процедуру сплошной

проверки документов;

• правильность начисления амортизации проверить путем просмотра

разра-боточных таблиц и журнала-ордера № 10. Поскольку значимой областью

являются только операции начисления амортизации по вновь поступившим

основным средствам (15 объектов), то применить выборочный содержательный

метод: отобрать для сплошного просмотра операции начисления амортизации

только по вновь приобретенным основным средствам (15 операций).

Правильность начисления амортизации по основным средствам, состоящим на

учете на начало отчетного периода, проверить с помощью аналитической

процедуры (сравнением с суммами амортизации начисленного в прошлом,

проверенном периоде);

• правильность отражения информации в бухгалтерской отчетности

проверить путем сравнения данных в отчетности с данными в регистрах учета

(журналах-ордерах).

Установив перечисленные процедуры по существу, аудитор с целью

подтверждения информации о низком уровне контрольного риска

устанавливает ряд процедур «на соответствие»:

• наличие договоров о полной материальной ответственности лиц,

ответственность за сохранность основных средств (опрос, просмотр

документов);

• порядок списания основных средств, наличие приказов руководства,

заключений комиссии (опрос, просмотр документов).

Сформулированную таким образом стратегию проверки аудитор

оформляет в виде двух документов: плана аудита и программы аудита.

4.7. Документальное оформление результатов планирования

В соответствии с федеральным стандартом № 3 «Планирование аудита»

результаты планирования оформляются в виде двух документов: плана и

программы аудита.

План аудита содержит следующую информацию:

• планируемые трудозатраты;

• уровень (уровни) существенности;

• оценка аудиторского риска;

• сроки проведения проверки;

• состав аудиторской группы и ее руководитель;

• перечень сегментов аудита с указанием сроков их проведения и

исполнителей.

Возможная форма плана аудита приведена в упомянутом выше

федеральном стандарте, а также в приложении 7.

Программа аудита содержит подробную информацию (разработанную в

ходе формирования стратегии аудита) о видах аудиторских процедур,

используемых для проверки сегментов аудита, предусмотренных планом, о

способах их применения, об их документировании. Программа аудита, с одной

стороны, служит подробной инструкцией для членов аудиторской группы,

проверяющих конкретные сегменты. С другой стороны, программа является

средством контроля за работой аудиторов со стороны руководителя проверки и

руководителя аудиторской организации.

Напомним, что кроме аудиторских процедур, по существу, программа

должна также содержать процедуры на соответствие, позволяющие

подтвердить полученные в ходе планирования оценки внутреннего и

контрольного рисков.

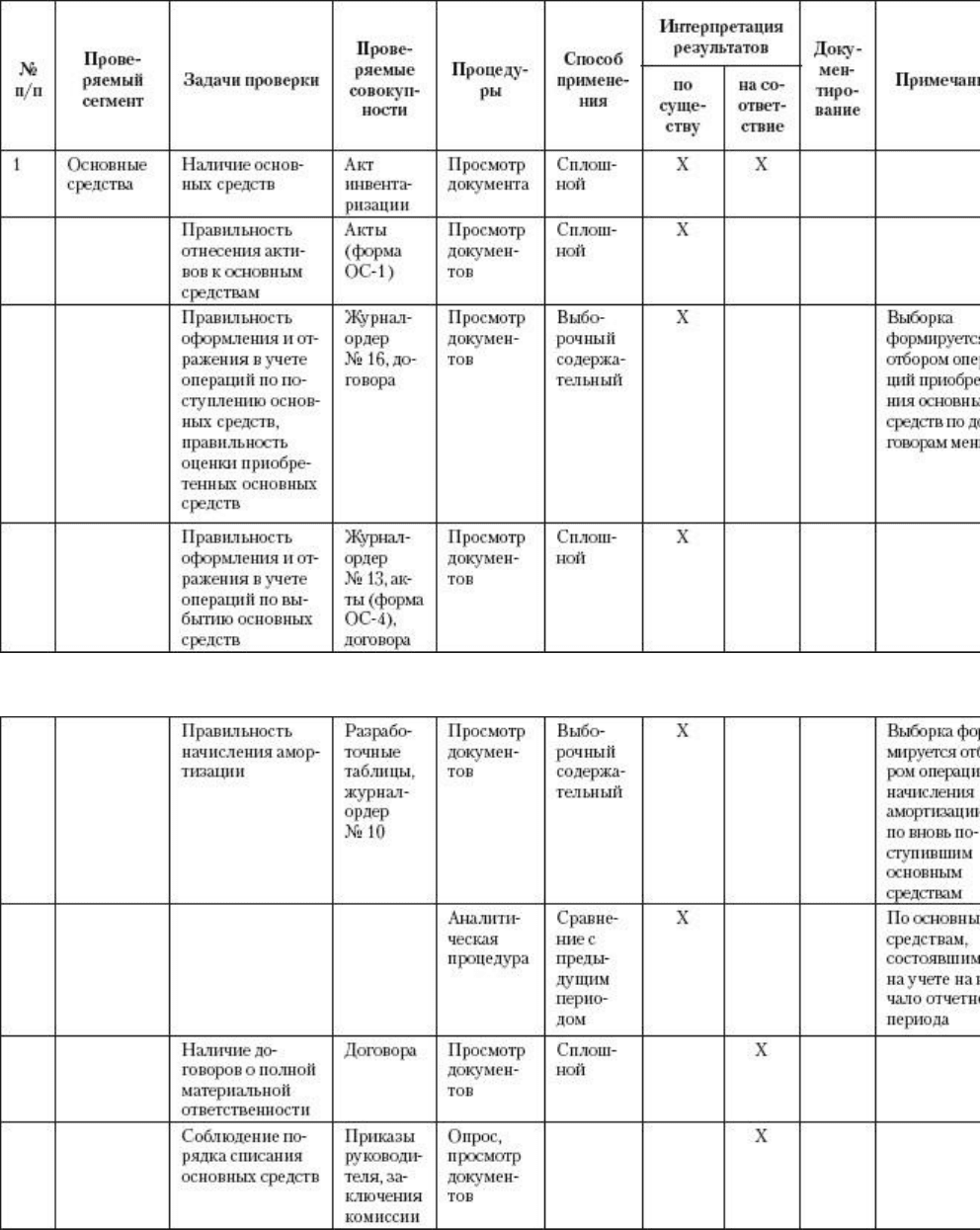

Таблица 4.6. Программа аудита

В зависимости от получаемых в ходе проверки результатов программа

может корректироваться.

При небольшом объеме проверки программа может составляться в виде

единого документа. При достаточно больших объемах проверяемой

информации программа аудита в целом может состоять из совокупности

программ проверки каждого сегмента.

Примерная форма программы аудита приведена в упомянутом выше

федеральном стандарте и в приложении 8.

Пример программы аудита конкретного сегмента – основных средств (см.

пример в предыдущем параграфе) приведен в табл. 4.6. Если программа аудита

включает процедуры, основанные на выборочных методах (статистических или

содержательных), то целесообразно дополнить программу приложениями,

иллюстрирующими порядок определения объема выборки n, а также порядок

определения ожидаемой ошибки.

Глава 5

Осуществление аудиторской проверки

5.1. Общие требования к рабочему документированию результатов

проверки

Оформив результаты планирования в виде плана и программы, аудиторы

приступают к осуществлению проверки каждого запланированного сегмента, т.

е. к сбору аудиторских доказательств путем проведения аудиторских процедур

по существу. В данной главе мы рассмотрим особенности осуществления

проверки каждого сегмента аудита, взяв за основу пообъектное

сегментирование. Но прежде, чем приступить к такому рассмотрению, укажем

на следующее обстоятельство.

Проверка каждого сегмента должна сопровождаться документированием

ее результатов. Необходимость рабочего документирования вытекает из

следующих предпосылок:

• наличие рабочих документов с результатами проверки свидетельствует о

том, что аудит действительно проводился. И наоборот, отсутствие рабочих

документов может послужить одним из поводов для обвинения аудиторской

фирмы в составлении аудиторского заключения без проведения проверки, что

может повлечь за собой аннулирование аттестата у лица, подписавшего такое

заключение;

• наличие рабочих документов является одним из основных средств

внутрифирменного контроля за качеством работы аудиторов;

• наличие рабочих документов может послужить решающим аргументом в

пользу аудитора в случае возникновения спора с проверяемым субъектом по

поводу качества проверки;

• хорошо подготовленная и оформленная рабочая документация позволяет

оптимизировать процесс проверки (сократить трудозатраты), так как она

ускоряет процесс обработки информации аудитором.

Требования к рабочей документации установлены федеральным

стандартом № 9 «Документирование аудита». Эти требования являются

общими для проверки любого из сегментов аудита. Поэтому, изучив вопросы

документирования в данном параграфе, в дальнейшем будем учитывать

изложенное при рассмотрении особенностей проверки каждого из сегментов.

В зависимости от источника информации, фиксируемой в рабочем

документе, рабочую документацию аудитора можно подразделить на:

• полученную от проверяемого субъекта и третьих лиц (копии документов

проверяемого субъекта, ответы на запросы аудитора, предоставленные

проверяемым субъектом или третьим лицом);

• составленную аудитором в ходе проверки.

Рабочую документацию, составляемую аудитором, в свою очередь, можно

подразделить на:

• документацию, составляемую в ходе планирования;

• документацию, составляемую в процессе осуществления проверки;

• документацию, составляемую по завершении проверки.

Федеральный стандарт, упомянутый выше, устанавливает обязательность

рабочего документирования и указывает, что формы составленных рабочих

документов должны самостоятельно разрабатываться аудиторскими фирмами

(в своих внутрифирменных стандартах). Желательно, чтобы рабочие

документы, составляемые аудитором, имели свою систему реквизитов,

установленную внутрифирменным стандартом, например: идентификационный

номер, наименование документа, наименование проверяемого субъекта,

проверяемый период, дату составления документа, содержание документа,

подписи.

В качестве рабочей документации, составляемой в ходе планирования,

могут быть рекомендованы формы, приведенные в приложениях 1, 4-6

(результаты предварительного планирования, оценка неотъемлемого риска и т.

д.) и приложениях 7, 8 (план и программа аудита). Для использования

указанных форм в качестве рабочих документов аудиторской организации их

следует дополнить реквизитами, установленными внутрифирменным

стандартом.

Рабочая документация, составляемая в ходе осуществления проверки, в

соответствии с требованиями федерального стандарта должна содержать

записи аудитора о характере, времени, объеме и результатах проведения

аудиторских процедур, предусмотренных программой. Возможные формы

подобных документов приведены в приложениях 9-11.

Рабочая документация, составляемая по завершении проверки, в

соответствии с федеральным стандартом должна содержать выводы, сделанные

на основе полученных в ходе проверки сведений. Возможная форма такой

документации приведена в приложении 12.

В соответствии с Законом РФ «Об аудиторской деятельности» сведения,

содержащиеся в рабочей документации, являются конфиденциальными и не

подлежат разглашению аудиторской организацией. Эти сведения могут быть

предоставлены уполномоченным государственным органам только в случаях,

предусмотренных законодательными актами Российской Федерации.

Комплектация и хранение рабочей документации организуются

аудиторской фирмой в соответствии с требованием своего внутрифирменного

стандарта. Здесь следует отметить, что федеральный стандарт рекомендует

комплектовать рабочую документацию в файлы, заведенные для каждой

аудиторской проверки. По окончании проверки скомплектованная рабочая

документация должна быть сдана на хранение (не менее 5 лет) в архив

аудиторской организации, который исключал бы доступ в него посторонних

лиц. Выдача рабочей документации из архива сотрудникам аудиторской фирмы

должна быть регламентирована внутренней инструкцией.

5.2. Проверка основных средств

При проверке основных средств аудитор должен руководствоваться

следующими законодательными и нормативными актами:

• Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.;

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности

в РФ (Приказ Минфина РФ № 34н от 29.07.1998 г.);

• План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкция по его применению (Приказ Минфина

РФ № 94н от 31.10.2000 г.);

• Методические указания по инвентаризации имущества и финансовых

обязательств (Приказ Минфина РФ № 49 от 13.06.1995 г.);

• Единые нормы амортизационных отчислений на полное восстановление

основных фондов народного хозяйства СССР (Постановление Совета

министров СССР № 1072 от 22.10.1990 г.)

11

;

• О классификации основных средств, включаемых в амортизационные

группы (Постановление Правительства РФ № 1 от 01.01.2002 г.);

• Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

11

Постановление № 1072 не отменено в связи с появлением Постановления № 1, так как амортизация

основных средств, состоящих на учете на 01.01.2002 г., продолжает начисляться согласно нормам

Постановления № 1072.