Кочинев Ю.Ю. Аудит

Подождите немного. Документ загружается.

Действительный риск необнаружения для отчетности в целом составил

R

HO

= 0,3 (30%). Аудитор решил снизить риск необнаружения уменьшением

уровня существенности с 5% до 3%. По формуле (3.7) он получит:

ΔR

HO

= B(s

2

– s

1

) = 6×(0,05 – 0,03) = 0,12 (12%),

где B = R

HO

/s = 0,3/0,05 = 6.

Тогда при s = 3% риск необнаружения составит = 18%.

Если же перечисленными мерами не удастся достигнуть приемлемого

уровня аудиторского риска, то данное обстоятельство, как того требует

федеральный стандарт № 6, должно быть отражено в аудиторском заключении,

которое в этом случае будет модифицированным.

Очевидно, что если нет жестких требований к риску необнаружения (Л

НТ

и

R

K

низкие), то к проверке не обязательно привлекать самых

квалифицированных аудиторов, объем выборки может быть уменьшен,

отсутствует необходимость применения процедур, основанных более на

внешних источниках информации. Для подобного случая аудиторские

стандарты устанавливают следующие рекомендации.

Если в ходе планирования оценка рисков покажет, что R и R

K

(либо один

из них) – низкие, то аудитор вправе ориентироваться на средний или высокий

риск необнаружения R, но в ходе проверки аудитор обязан получить

подтверждение верности полученных оценок R

HT

и R

K

.

Для этого в ходе проверки должны применяться не только процедуры по

существу, но и процедуры на соответствие, позволяющие оценить компоненты

аудиторского риска на уровне сальдо и оборотов по счетам учета и уточнить

произведенные при планировании оценки рисков R и R

K

для отчетности в

целом. Если при этом в ходе проверки выяснится, что оценки рисков R

HT

и R

K

завышены, то план и программа проверки должны быть скорректированы в

сторону уменьшения риска необнаружения R

HO

.

В процессе оценки составляющих аудиторского риска чаще всего

применяются такие процедуры, как осмотр, опрос, просмотр документов,

проверка соблюдения установленных правил. Поскольку на данном этапе

аудитора интересует качественный результат, то все они являются процедурами

«на соответствие».

В качестве источников информации используются результаты

предварительного планирования, учредительные документы, бухгалтерская

отчетность, приказ по учетной политике, учетные регистры, первичные

документы, результаты предыдущих проверок и пр.

4.5. Сегментирование бухгалтерской информации и формирование задач

проверки каждого сегмента

Сегментирование бухгалтерской информации (распределение ее на

участки) имеет место при проведении проверки группой аудиторов, что чаще

всего и встречается. Проводится сегментирование именно для того, чтобы

оптимальным образом распределить аудируемую информацию между

участниками проверки. Сегментирование может осуществляться по-разному.

На сегодняшний день известны два подхода к сегментированию аудита:

• пообъектный [5, 6, 23];

• циклический [4, 10, 11].

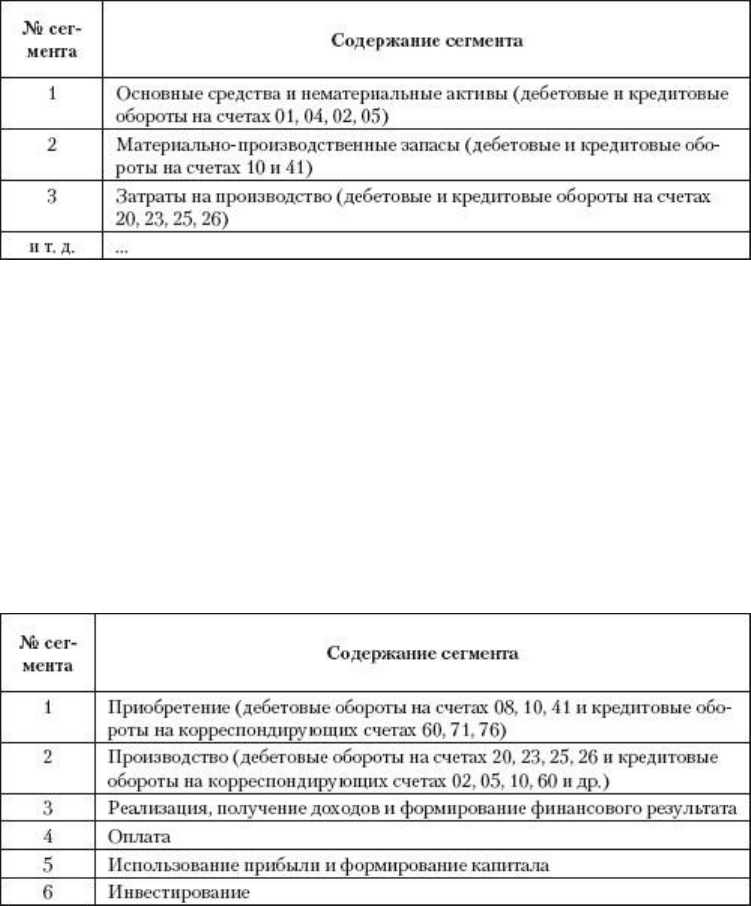

При пообъектном подходе бухгалтерская документация распределяется

(сегментируется) между участниками проверки в соответствии с Планом

счетов: каждый сегмент состоит из одного или нескольких счетов

бухгалтерского учета (табл. 4.1).

Таблица 4.1. Возможная структура сегментов аудита при пообъектном

подходе

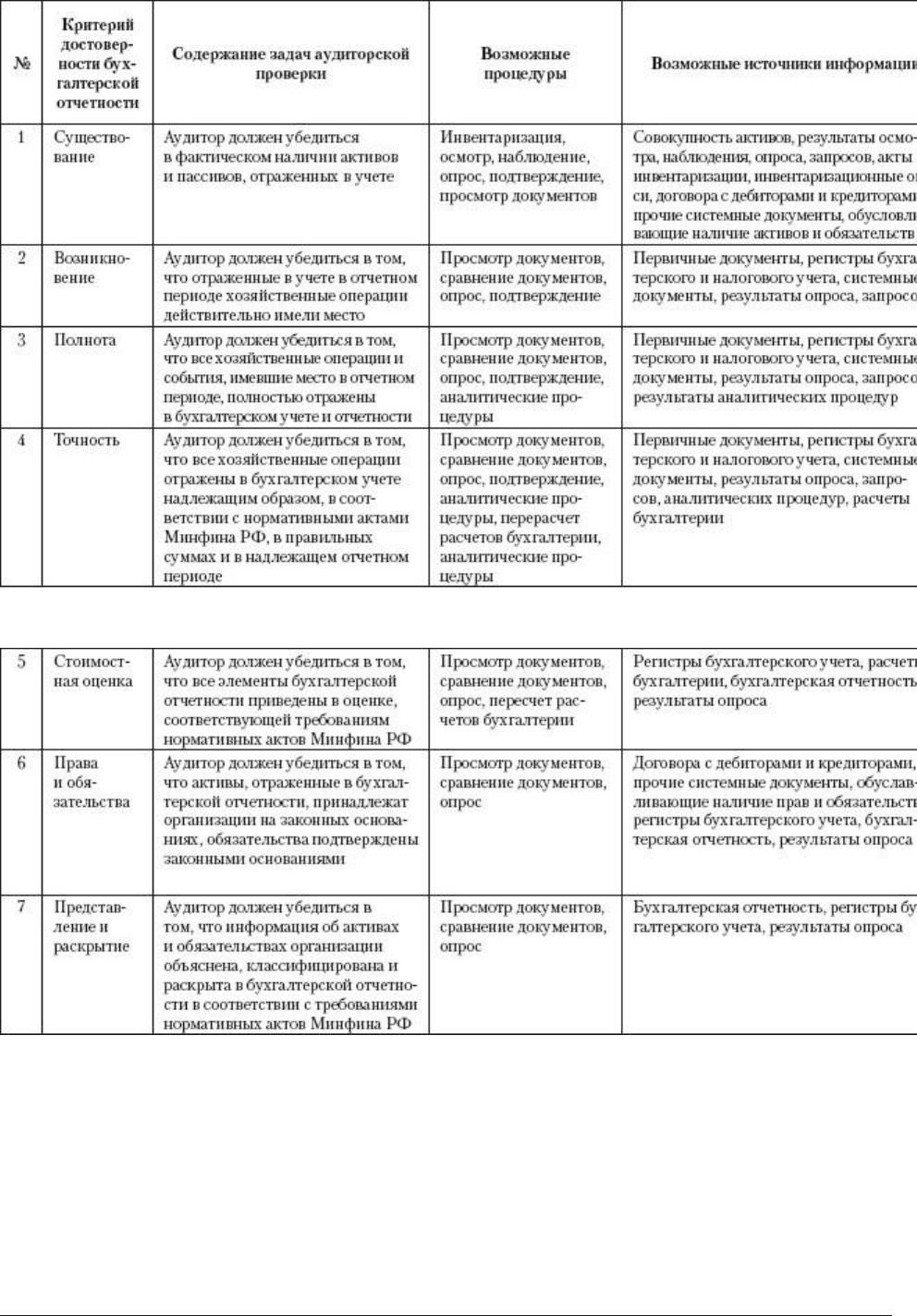

При циклическом подходе каждый сегмент состоит из совокупности

оборотов по счетам, связанным содержанием хозяйственных операций и

документооборотом (табл. 4.2).

Таблица 4.2. Возможная структура сегментов аудита при циклическом

подходе

Указанная выше структура циклического сегментирования приведена в

[10]. Известны и другие способы структурирования при циклическом

сегментировании [4, 11].

Оба подхода имеют свои достоинства и недостатки.

При пообъектном подходе имеет место дублирование: аудитор,

проверяющий обороты по счету 10, и аудитор, проверяющий обороты по счету

60, будут делать одну и ту же работу при проверке дебетовых оборотов счета

10, корреспондирующих с кредитовыми оборотами счета 60.

При циклическом подходе такое дублирование исключено. Но для

выявления ожидаемой ошибки в сальдо на счетах необходимо обобщать

результаты работы аудиторов, проверяющих различные циклы (например, для

выявления ожидаемой ошибки в дебетовом сальдо счета 10 следует обобщить

результаты работы аудитора, проверяющего цикл приобретения, и аудитора,

проверяющего цикл производства). Пообъектный же подход от указанного

недостатка свободен.

Выбор подхода к сегментированию аудируемой информации – дело

аудиторской фирмы. При осуществлении такого выбора может быть принято во

внимание следующее обстоятельство: при более низкой квалификации членов

аудиторской группы, наверное, целесообразнее пообъектное сегментирование

(взаимное дублирование уменьшает риск необнаружения R

НО

). И наоборот, при

более высокой квалификации – циклическое сегментирование.

При дальнейшем рассмотрении осуществления проверок по сегментам

методически более удобно изложение материала применительно к

пообъектному сегментированию. Поэтому в дальнейшем будем исходить из

того, что стратегия проверки предусматривает пообъектное сегментирование

10

.

После осуществления сегментирования далее для каждого сегмента

формируется перечень задач, подлежащих решению в ходе проверки.

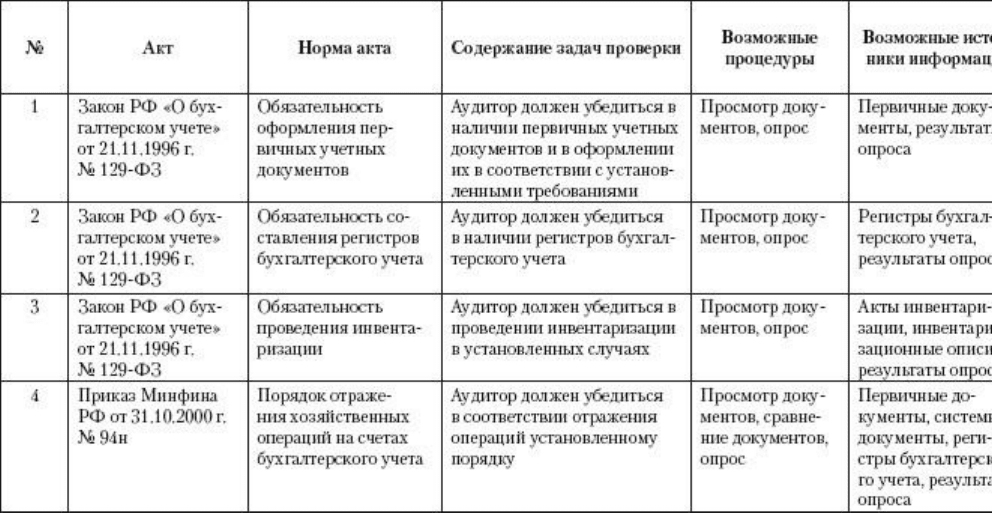

Задачи проверки соответствующего сегмента вытекают из критериев

достоверности статей бухгалтерской отчетности: существование,

возникновение, права и обязательства, полнота, оценка, точность,

представление и раскрытие (см. параграф 3.1). Указанные критерии как раз

определяют содержание задач проверки достоверности каждой статьи

отчетности (сегмента аудита).

Содержание задачи, в свою очередь, определяет вид возможных

аудиторских процедур и возможные источники информации (табл. 4.3).

Таблица 4.3. Задачи проверки достоверности статей бухгалтерской

отчетности

10

С особенностями формирования стратегии и осуществления проверок при циклическом сегментировании

можно ознакомиться в [10].

Например, для сегмента «Основные средства» к задачам проверки

согласно табл. 4.3 будет относиться необходимость удостоверения в

следующем:

• наличие основных средств, отраженных в учете, правильность отнесения

поступивших активов к основным средствам, правильность их группировки по

классификации, участию в производственном процессе (критерии

возникновения и существования);

• отраженные в учете основные средства получены экономическим

субъектом в результате заключения надлежаще оформленных договоров и

принадлежат ему на законных основаниях (критерий прав и обязательств);

• правильность отражения в учете операций по поступлению и выбытию

основных средств, правильность отражения в учете операций, увеличивающих

стоимость основных средств (критерий полноты);

• соблюдение арифметической точности показателей при подготовке и

составлении первичных документов, осуществлении записей в регистрах учета,

переносе данных в бухгалтерскую отчетность (критерий точности);

• правильность оценки первоначальной стоимости основных средств,

изменения первоначальной стоимости в результате достройки, дооборудования,

реконструкции, частичной ликвидации, переоценки, правильность оценки срока

полезного использования основных средств (критерий оценки);

• правильность отражения в бухгалтерской отчетности остаточной

стоимости основных средств и ее расшифровки (критерий представления и

раскрытия).

Теперь вспомним, что согласно федеральному стандарту № 14 «Учет

требований нормативных правовых актов Российской Федерации в ходе

аудита» аудитор в ходе проверки обязан уделить особое внимание соблюдению

аудируемым лицом требований нормативных правовых актов Российской

Федерации.

Как указывает федеральный стандарт № 14, нормативные правовые акты

РФ значительно различаются по влиянию на бухгалтерскую отчетность.

Некоторые из них определяют форму и содержание бухгалтерской отчетности,

или показатели, которые должны быть в ней отражены, или форму и

содержание раскрытия информации в бухгалтерской отчетности. Требования

других нормативных правовых актов РФ должны соблюдаться руководством

аудируемого лица либо этими актами должны быть установлены условия, в

рамках которых аудируемому лицу разрешается вести хозяйственную

деятельность. Некоторые аудируемые лица ведут деятельность в областях,

которые детально регулируются законодательством РФ (например,

строительные организации). Деятельность других аудируемых лиц

регулируется только такими нормативными правовыми актами РФ, которые

определяют общие вопросы функционирования организации (например,

техника безопасности, охрана здоровья работников и законодательство о труде

в целом).

Несоблюдение законодательства может иметь негативные финансовые

последствия для аудируемого лица, в частности штрафы, иски, поэтому

аудитору следует уделить особое внимание влиянию на аудит нормативных

правовых актов РФ.

Законодательные и нормативные акты, выполнение которых должно

находиться в поле зрения аудитора, могут быть разделены на три группы:

• акты, устанавливающие порядок осуществления операций в отношении

всех статей отчетности (сегментов аудита);

• акты, устанавливающие порядок осуществления и отражения конкретной

группы операций либо операций в отношении конкретной статьи отчетности

(сегмента аудита);

• акты, устанавливающие специфические требования к организациям,

осуществляющим определенный вид деятельности.

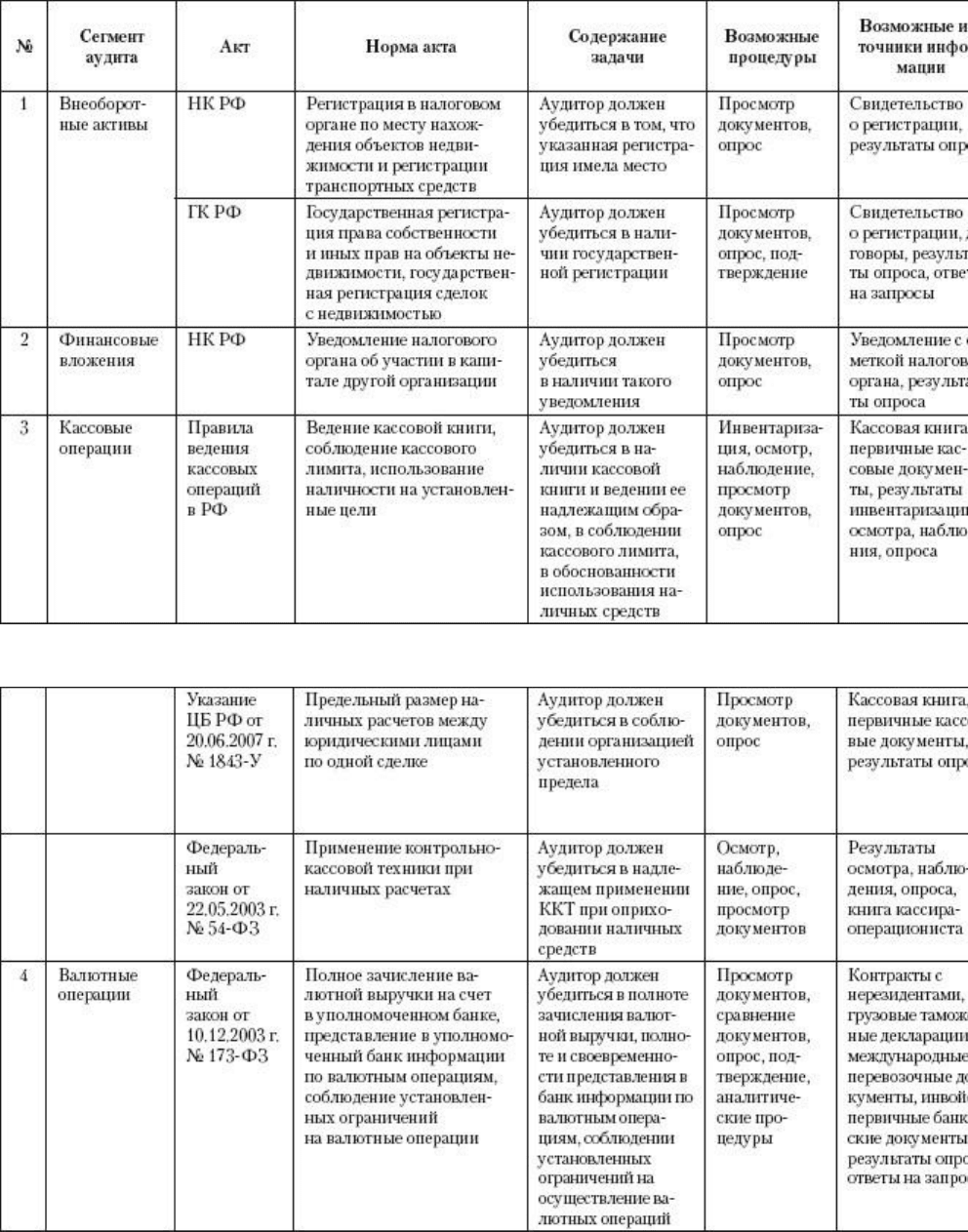

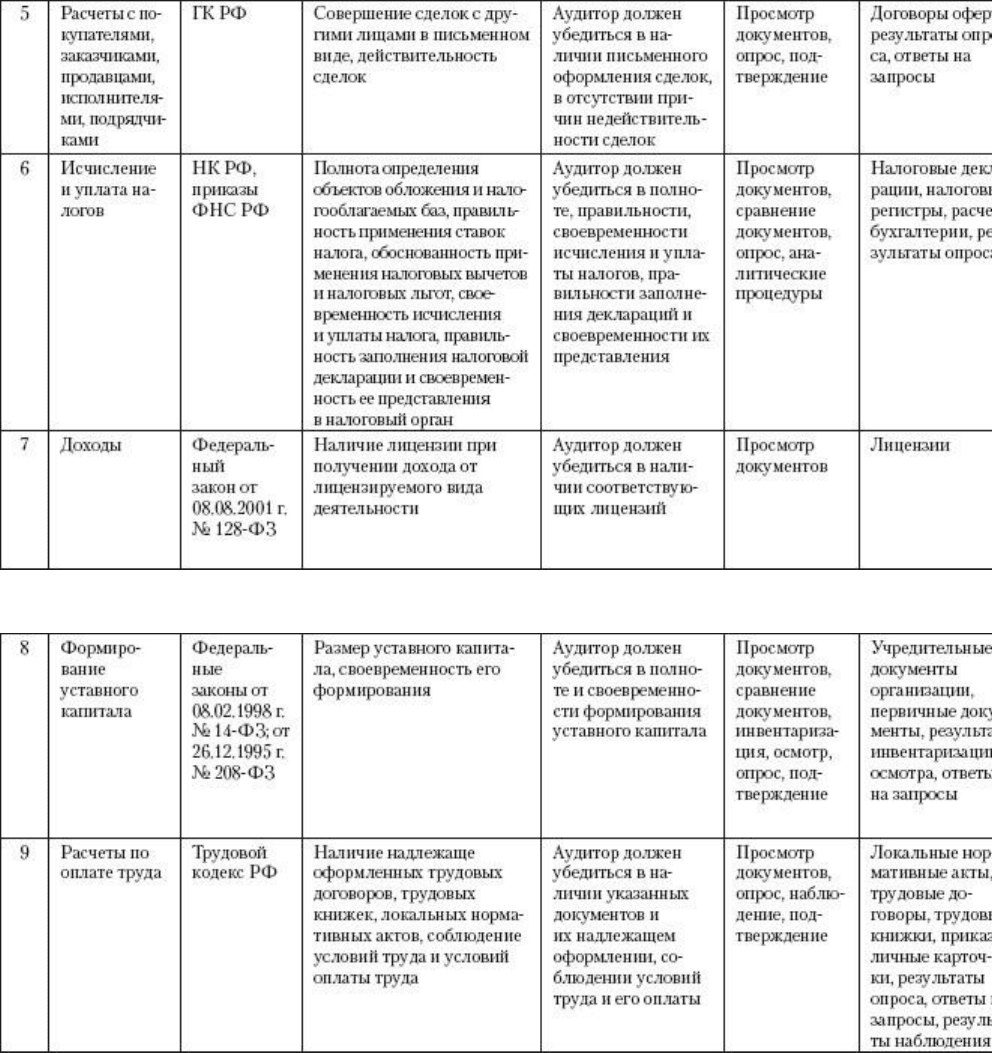

Задачи проверки, вытекающие из требований указанных выше актов

первой и второй групп, представлены в табл. 4.4 и 4.5.

Перечень актов третьей группы определяется видом деятельности

проверяемой организации. Например, деятельность организаций розничной

торговли регулируется следующими актами: Правила продажи отдельных

видов товаров (Постановление Правительства РФ от 19.01.1998 г. № 55);

Правила продажи товаров по образцам (Постановление Правительства РФ от

21.07.1997 г. № 918); Правила комиссионной торговли непродовольственными

товарами (Постановление Правительства РФ от 06.06.1998 г. № 569);

Федеральный закон «О применении контрольно-кассовой техники при

осуществлении наличных денежных расчетов и (или) расчетов с

использованием платежных карт» от 22.05.2003 г. № 54-ФЗ; Федеральный

закон «О защите прав потребителей» от 07.02.1992 г. № 2300-1. Аудитор в ходе

планирования должен достигнуть понимания деятельности аудируемого лица и

уяснить, какими нормативными актами РФ эта деятельность регулируется.

Состав задач, вытекающих из актов третьей группы, определяется содержанием

этих актов.

Таблица 4.4. Задачи проверки порядка осуществления операций и ведения

бухгалтерского учета, вытекающие из актов первой группы (общие задачи)

Таблица 4.5. Задачи проверки порядка осуществления операций и ведения

бухгалтерского учета, вытекающие из актов второй группы (частные задачи)

Например, Правила продажи отдельных видов товаров устанавливают, что

организация розничной торговли обязана иметь и содержать в исправном

состоянии средства измерения, своевременно и в установленном порядке

проводить их метрологическую поверку; обязана иметь книгу отзывов и

предложений, которая предоставляется покупателю по его требованию; обязана

доводить до сведения покупателя фирменное наименование своей организации,

ее адрес и режим работы, размещая указанную информацию на вывеске