Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

конання протилежною стороною зобов’язань за контрактом,

ніж за угодами з економічно розвинутими державами.

Проблеми можуть також виникнути у зв’язку з істотними

відмінностями в економічних структурах, юрисдикціях,

діловій та банківській практиці в різних країнах. Відносно Ук

раїни варто відзначити, що досі не розроблена концепція захи

сту українського ринку, вітчизняного підприємництва. Ук

раїнський ринок став відкритим для неякісної імпортної про

дукції, що має низькі екологічні характеристики.

Елементом ризику країни є ризик затримки переказу гро

шових коштів. Цей ризик пов’язаний з відмовою або неспро

можністю з економічних причин країни імпортера здійснити

платежі згідно з домовленістю або нездатністю країни експор

тера повернути авансові платежі. Держава може встановлюва

ти обмеження як на переказ коштів, так і на їх конвертацію в

інші валюти. 3 точки зору банків такі обмеження можуть при

звести до того, що банк експортера не отримає переказ у

відповідній валюті, а банк імпортера не здійснить переказ гро

шей на покриття або авансовий платіж у цій валюті. При цьо

му самі контрагенти здатні виконати свої зобов’язання за кон

трактом.

З метою страхування непереказу грошових коштів вив

чається рейтинг країни, враховуються існуючі валютні обме

ження та правила валютного регулювання у країні контрагента.

2. Банківський ризик пов’язаний з втратами, які можуть

виникнути у зв’язку з недостатньою надійністю банка, неза

довільною організацією управління банком. На діяльність

банку як фінансової структури впливають чинники: навко

лишнє політичне й економічне середовище, конкуренція,

акціонери, якість персоналу, технічне устаткування тощо.

З метою контролю за банківськими ризиками банки вста

новлюють нормативи і ліміти, які час від часу переглядаються,

відстежують інформацію про фінансовий стан банків,

постійно підвищують кваліфікацію співробітників.

531

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Таким чином, оцінюючи ризикованість банківських опе

рацій з обслуговування зовнішньої торгівлі, необхідно насам

перед визначити ризик країни і ризик банку.

У міжнародній практиці відомі випадки, коли надійність

банку оцінюється вище, ніж надійність країни в цілому. При

кладом може бути Південна Африка на початку 80х років, де

з політичних причин репутація банків була вищою, ніж країни

в цілому. В інших випадках банківський ризик і ризик країни

оцінюються приблизно однаково.

Банківський ризик оцінити легше, ніж ризик країни,

оскільки аналіз банківських балансів дає можливість оцінити

ліквідність і платоспроможність банку, передбачити можли

вості погіршення його позиції. При оцінюванні ризику країни

такий аналіз зробити важче через непередбаченість дій окре

мих політичних діячів.

3. Валютні ризики — це загроза втрат у результаті змін

курсу валют під час виконання контракту. Такі втрати виника

ють, зокрема, зі зміною курсу валюти ціни відносно валюти

платежу в період між підписанням зовнішньоторговельного

або кредитного контракту і здійсненням платежу за ним.

У випадку збігання валюти ціни і валюти платежу валют

ний ризик викликається зміною валюти контракту порівняно

з національною валютою контрагентів або падінням купівель

ної спроможності валют.

Якщо валюта ціни і валюта платежу не збігаються, то екс

портер має збитки при зниженні курсу валюти ціни відносно ва

люти платежу, оскільки він отримує менший грошовий еквіва

лент зафіксованої в контракті вартісної величини. Аналогічним

буде валютний ризик і для кредитора. Навпаки, для імпортера і

боржника валютні ризики виникають при підвищенні курсу ва

люти ціни відносно валюти платежу, оскільки для її купівлі не

обхідно заплатити більше національної валюти.

У випадку, коли валюта ціни і валюта платежу збігаються,

валютний ризик експортера виникає при девальвації валюти

532

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

контракту відносно його національної валюти. І навпаки,

імпортер має збитки, якщо відбулась ревальвація валюти до

говору відносно своєї національної валюти.

Валютним ризикам надто піддаються експортери та

імпортери готових виробів, особливо машин та устаткування,

оскільки подібні контракти, як правило, укладаються на умо

вах відстрочки платежу. Отже, чим більший період між підпи

санням контракту і проведенням платежу по ньому, тим вища

ймовірність валютних коливань і гостріша є необхідність про

ведення захисних заходів, спрямованих на відвернення валют

них ризиків.

У міжнародній практиці використовують три основні спо

соби для страхування ризиків:

односторонні дії одного з контрагентів;

взаємна домовленість учасників угоди;

операції страхових компаній або банків. Інколи

комбінується декілька способів.

Фірми можуть знизити свій валютний ризик за умови пра

вильного вибору валюти ціни контракту, а також валюти пла

тежу у випадку їх незбігання.

Для експортера вигідно встановлювати ціну контракту у

“твердій валюті”, курс якої стабільний або має тенденцію до

зростання. Для імпортера вигідна “слабка” валюта, курс якої

постійно девальвує.

Інший спосіб страхування валютних ризиків, що викорис

товується у світовій практиці, полягає у зміні строків платежів.

Він називається “випередження і відставання”. Суть цієї такти

ки полягає в маніпулюванні строками розрахунків: дострокова

оплата товарів і послуг при очікуваному підвищенні курсу ва

люти платежу або, навпаки, затримка платежу при прогнозова

ному падінні її курсу. Можливість дострокової оплати, а також

розмір пені за несвоєчасну оплату фіксується в контрактах.

Фірми і банки використовують такий метод валютного стра

хування як збалансованість грошових вимог і зобов’язань, або

533

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

приведення у відповідність валютних доходів і витрат. Цей ме

тод часто використовується фірмами, які укладають велику

кількість міжнародних угод. Укладаючи угоди, банки повинні

обирати ту валюту, яка допоможе повністю або частково закри

ти відкриті валютні позиції, які вже має клієнт. Це можливо при

одночасному підписанні контрактів на експорт та імпорт в одній

і тій самій валюті з приблизно однаковими строками виконання.

Якщо підприємство займається одним видом діяльності, то

більш доцільно укладати контракти з використанням різних ва

лют, курси яких змінюються у протилежних напрямках.

Для страхування валютного ризику в контракті можуть

використовуватися валютні застереження (більш детально це

буде висвітлено у підрозділі 15.2).

Банківські, страхові та фінансові компанії також займа

ються страхуванням валютних ризиків. У банківській прак

тиці використовують різні методи, зокрема хеджирування, або

створення зустрічних вимог і зобов’язань в іноземній валюті.

Найбільш розповсюдженим методом хеджирування є укла

дання форвардних, ф’ючерсних та опціонних угод.

З метою страхування валютних ризиків часто застосову

ються обліководисконтні операції, за яких банк бере на себе

не лише ризик валютних коливань, а й ризик неплатоспро

можності боржника. Ці операції здійснюються як у формі до

кументарного акредитива з відстрочкою платежу, так і на базі

простого або переказного векселя. Широко використовуються

операції з дисконтування векселів або форфейтинг.

4. Ризик контрагента.

У міжнародній практиці існує два види ризику контра

гентів: ризик неплатежу та ризик невиконання контракту.

Ризик неплатежу виникає для експортера, якщо імпортер

(боржник) неплатоспроможний, не бажає або затримує

здійснення платежу. Імпортер ризикує, якщо здійснив авансо

вий платіж, оскільки у випадку невиконання контракту екс

портер може не повернути аванс.

534

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Рекомендується використовувати такі заходи зі страху

вання ризику неплатежу контрагентами:

перевіряти інформацію про ділового партнера (його ре

путація, кредитоспроможність, рівень менеджменту, за

гальний стан галузі промисловості, конкурентоспро

можність товару);

наполягати на наданні на свою користь платіжної та

авансової гарантії, перевіряючи при цьому надійність і

міжнародний авторитет гаранта;

включати в контракт умови, які передбачають застосу

вання штрафів у випадку затримки оплати.

Ризик невиконання контракту полягає в невиконанні сто

ронами умов контракту. Ризик експортера полягає в тому, що

імпортер може анулювати або в однобічному порядку змінити

замовлення, а також не прийняти товар, виготовлений на його

замовлення. Ризик імпортера полягає в тому, що експортер з

технічних або фінансових причин може не виконати замов

лення або виконати його з порушенням строків і умов постав

ки, кількості товару, його якості, асортименту, упаковки, умов

транспортування тощо.

Для страхування даного виду ризику рекомендується

включати в контракт умови, які передбачають фінансову

відповідальність сторін за його виконання, активно викорис

товувати банківські гарантії виконання зобов’язань.

При проведенні зовнішньоторговельних опе

рацій важливим є правильним вибір форм

розрахунків. Це дає змогу контрагентам

зменшувати витрати та ризики невиконання

протилежною стороною своїх зобов’язань за контрактом [50,

52, 63, 72].

Форми платежу (розрахунків) — це врегульовані законо

давством країнучасниць способи виконання грошових зо

бов’язань за зовнішньоторговельним контрактом. Порядок

здійснення форм міжнародних розрахунків також регу

535

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Форми

міжнародних

розрахунків

люється міжнародними документами, які розробляються

спеціально створеними організаціями — Міжнародною торго

вельною палатою, Комісією з права міжнародної торгівлі

ООН тощо.

Розрахункові зобов’язання опосередковують здійснення

платежів за товари, виконані роботи, надані послуги. Їх мета —

належне оформлення переказу грошових коштів боржником

кредитору.

Форми розрахунків варто відрізняти від розрахункових

документів. Останні можуть мати таку саму назву, як і

відповідна форма розрахунків (наприклад, акредитив, чек),

однак вони виконують обліковобухгалтерську та інфор

маційну функцію.

Форми міжнародних розрахунків умовно поділяються на

документарні (акредитиви, інкасо) та недокументарні (платіж

на відкритий рахунок, авансові платежі, банківський переказ,

векселі та чеки).

Міжнародні розрахунки, що мають документарний харак

тер, означають, що здійснюються вони на основі фінансових та

комерційних документів. Це робить такі розрахунки надійними.

На вибір тієї чи іншої форми розрахунку впливають такі

фактори:

вид товару (наприклад, форми відрізняються залежно

від поставок технічного обладнання, продовольчої гру

пи товарів або медикаментів):

термін поставки;

наявність кредитної угоди;

платоспроможність і ділова репутація контрагента;

характер компромісу між контрагентами;

можливості банку, його надійність.

Форми міжнародних розрахунків різняться за розміром

участі комерційних банків у їх проведенні:

мінімальна участь банків — при банківському переказі

(виконання платіжного доручення клієнта). Відповідно

536

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

досягається і мінімальне забезпечення платежу для ек

спортера;

середня участь — при інкасо (контроль за наданням, пе

реказом товаророзпорядчих документів і видача їх

платнику відповідно до інструкції довірителя);

максимальна участь — при акредитиві (надання

беніфіціару платіжного зобов’язання, яке реалізується

при виконанні останнім умов акредитиву). Досягається

максимальне забезпечення платежу для експортера,

оскільки акредитив за своєю сутністю є грошовою га

рантією оплати відвантаженого товару банком, що

відкрив акредитив.

Країни світу використовують як документарні, так і недо

кументарні форми розрахунків, оскільки їх характеризує про

стота та дешевизна.

Країни з розвинутою ринковою економікою використову

ють переважно недокументарні форми розрахунків. Докумен

тарні розрахунки використовуються в розрахунках з країнами

третього світу, з деякими країнами Східної Європи. Це дає

можливість значно зменшити ризик неплатежу або непоста

чання товару.

В українській зовнішньоторговельній практиці широко

використовуються документарні форми розрахунків. З розви

нутими країнами Західної Європи, Північної Америки,

Японією, які враховують підвищений ризик України та низь

ку платоспроможність українських партнерів, при розрахун

ках за імпортними операціями використовуються докумен

тарні акредитиви. При експортних операціях українські

підприємства та банки використовують акредитиви в розра

хунках з країнами третього світу, платоспроможність яких

оцінюється низько. Водночас багато українських підприємств

використовують і недокументарні форми розрахунків.

Та чи інша форма розрахунків може бути сприятливою

для експортера та несприятливою для імпортера і навпаки, то

537

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

му що містить певну частку ризику для кожного партнера.

Кожний контрагент намагається наполягати на тій формі роз

рахунків, за якої він мав би найменший ризик.

Різні форми розрахунків щодо оцінювання ризику відоб

ражені в табл. 15.1.

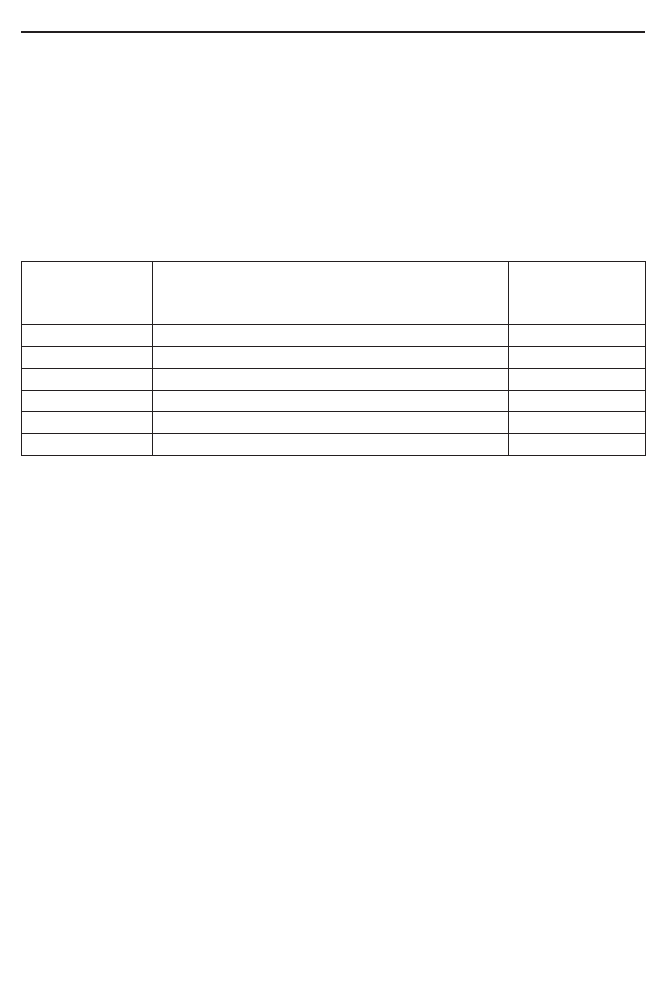

Таблиця 15.1

Оцінювання ризику неплатежу/непостачання товару для

контрагентів при різних формах розрахунків

Для оцінювання ризику для контрагентів при різних фор

мах розрахунків використовується метод ранжування ступеня

ризику: найбільшому ступеню ризику надається перший ранг,

найменшому — останній. З таблиці видно, що авансовий

платіж і платіж на відкритий рахунок перебувають на різних

полюсах. Дані форми розрахунків становлять однобічні виго

ди або експортеру, або імпортеру. Крім того, на відміну від до

кументарного інкасо та акредитива, участь банку при цих фор

мах значно менша, тому що вони є лише провідниками грошо

вих коштів.

Розрахунки за інкасовим дорученням (інка

со) — це банківська операція, за допомогою

якої банк за дорученням свого клієнта (екс

портера) отримує на основі розрахункових

документів суму коштів, що йому належать,

від платника (імпортера) за відвантажені йо

му товари чи надані послуги та зараховує ці

538

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Ðàíã ñòóïåíÿ

ðèçèêó äëÿ

åêñïîðòåðà

Ôîðìè ðîçðàõóíê³â

Ðàíã ñòóïåíÿ

ðèçèêó äëÿ

³ìïîðòåðà

1

³äêðèòèé ðàõóíîê

6

2

Äîêóìåíòàðíå ³íêàñî ç ðîçñòðî÷êîþ ïëàòåæó

5

3

Äîêóìåíòàðíå ³íêàñî ç íåãàéíîþ îïëàòîþ

4

4

Íåï³äòâåðäæåíèé àêðåäèòèâ

3

5

ϳäòâåðäæåíèé àêðåäèòèâ

2

6

Àâàíñîâèé ïëàò³æ

1

Механізм

здійснення

міжнародних

розрахунків за

допомогою

інкасо

кошти на рахунок клієнтаекспортера у себе в банку [17, 50, 52,

63, 67, 85].

Інкасо являє собою тільки інкасування паперів, і банк не

гарантує оплату коштів експортеру за відвантажений товар чи

надані послуги.

Експортер, щоб зменшити ризик несплати при цій формі,

повинен вимагати надання імпортером гарантії платежу, яку

видає банк, тобто банківської гарантії.

Розрізняють два види інкасо:

чисте інкасо, тобто стягнення платежу за фінансовими

документами, які не супроводжуються комерційними

документами. До фінансових документів належать:

тратта (переказний вексель), простий вексель, чек;

документарне інкасо, тобто стягнення платежу за

фінансовими документами, які супроводжуються ко

мерційними документами, або тільки за комерційними

документами. До складу документів можуть входити:

термінова тратта або тратта на пред’явника; коносамент

або інший транспортний документ; комерційні рахун

кифактури; свідоцтво про походження; страхові поліси

або сертифікати.

У практиці міжнародних розрахунків частіше використо

вують документарне інкасо (див. додаток Ї).

У разі документарного інкасо банки спираються на

“Уніфіковані правила по інкасо” (УПІ), які розроблені Міжна

родною торговельною палатою у Парижі (зараз діє редакція

1996 р., публікація № 522). УПІ регулюють основні права та

обов’язки учасників інкасо, визначають види інкасо, порядок

подання документів до оплати та здійснення оплати, акцепту,

повідомлення про проведення платежу, акцепту або про не

платіж та інші питання. До УПІ приєдналась більшість країн

світу, в тому числі й Україна.

Таким чином, інкасова операція полягає в отримуванні та

зарахуванні банком платежу для клієнта. Вона протилежна ак

539

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

редитиву, оскільки платник не має обов’язку заздалегідь пере

раховувати грошові кошти, їх ще тільки треба буде у нього за

требувати. Банки при документарному інкасо не беруть на се

бе зобов’язання здійснити платіж. Їх відповідальність зводить

ся до переказування та вручення документів проти сплати чи

акцепту, але без власного зобов’язання здійснити платіж, як

що покупець не виконає або не зможе виконати своїх зо

бов’язань за інкасо.

Інкасо дає менше гарантій платежу продавцю, але набага

то вигідніше платнику, який не заморожує своїх оборотних

коштів. При використанні документарного інкасо продавець

до моменту відвантаження товару ще не може бути впевнений

у тому, що покупець зробить платіж, тому ця банківська опе

рація підходить для здійснення платежів у таких випадках:

продавець довіряє покупцеві, що він оплатить відванта

жені товари чи надані послуги;

стабільні політичні, економічні та правові умови в

країні покупця;

країнаотримувач не має імпортних обмежень (напри

клад, валютний контроль), або вона надала всі не

обхідні дозволи.

Учасниками інкасової операції є:

експортер (продавець, довіритель) — сторона, що вис

тавляє документи на інкасо;

банкремітент — банк, якому довіритель доручає

здійснення операцій інкасо;

інкасуючий банк — банк (крім банкуремітента), який

бере участь в операції щодо виконання інкасового дору

чення;

імпортер (покупець, платник) — сторона, що здійснює

платіж або акцепт за отриманий товар.

Здійснення документарного інкасо умовно поділяють на

три фази.

540

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ