Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

авансу буде здійснено поставку товару. Як правило, аванс ре

алізується через банківський переказ (можуть використовува

тись інші інструменти, наприклад чеки).

Аванс погашається шляхом заліку при поставці товару, що

фіксується у контракті. Для імпортера вигідний такий спосіб

погашення авансу, який зводить до мінімуму реальний строк

авансування ним експортера, а для експортера — при якому

аванс погашається при розрахунках за останнє відвантаження

товару, бо цей спосіб забезпечує більш тривале користування

авансом і повністю страхує від можливих втрат у разі відмови

імпортера від наступних партій товару.

За отримання авансу можуть нараховуватися відсотки на

користь імпортера для переказування авансу до дати фактич

ної поставки товару.

При використанні авансового платежу імпортер, як прави

ло, вимагає виставлення на себе гарантії банку експортера: га

рантії повернення авансу або гарантії необхідного виконання

контракту. Замість гарантії в контракт може вноситися засте

реження, що у випадку невиконання експортером умов дого

вору аванс повертається імпортеру в повній сумі.

Платіж на відкритий рахунок передбачає

ведення партнерами один для одного відкри

тих рахунків, на яких обліковуються суми

поточної заборгованості.

При використанні цієї форми здійснюються такі кроки:

експортер відвантажує товар та відправляє документи

на адресу імпортера;

експортер заносить суму вартості вантажу на дебет

відкритого на покупця рахунка;

імпортер здійснює аналогічний запис у кредит рахунка

імпортера;

після оплати товару експортер та імпортер роблять

компенсуючі проведення.

До особливостей цієї форми розрахунків відносяться:

561

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Платіж на

відкритий

рахунок

форма розрахунків передбачає ведення контрагентами

великого обсягу роботи з обліку продажу;

товаророзпорядчі документи надходять до імпортера

прямо, минаючи банк;

весь контроль за своєчасністю платежів покладається

на плечі учасників угоди, передусім експортера;

рух товарів випереджає рух валютних коштів;

ця форма розрахунків найдешевша і характеризується

відносною простотою виконання.

Для експортера платіж на відкритий рахунок є найризико

ванішою операцією, тому що в нього немає ніяких гарантій, що

імпортер урегулює свою заборгованість в обумовлений строк.

Після того як усі права на товар перейшли до імпортера, екс

портеру залишається тільки покладатися на платоспро

можність та порядність покупця. Для досягнення більшої

надійності платежу експортери наполягають на виставленні

на свою користь платіжних гарантій.

Така форма розрахунків найбільш вигідна для імпортера,

оскільки він здійснює оплату лише при отриманні товару. Та

ким чином відсутній ризик непоставки товару.

Розрахунки за допомогою відкритого рахунка використо

вуються в разі, якщо між покупцем і продавцем існують

надійні, стійкі та довгострокові ділові стосунки, а також, якщо

торгівля між країнами відносно вільна від державних обме

жень і міжнародного регламентування.

У міжнародних розрахунках платіж на відкритий рахунок

посідає значне місце в торгівлі багатьох країн світу. Так, у

країнах Західної Європи до 60% усіх платежів здійснюється за

допомогою цієї форми. Це пов’язано з тим, що на світовому

ринку з’явився надлишок товарів, і продавець повинен упро

ваджувати все більш пільгові умови продажу. Крім того, у тор

говельній практиці низки країн (наприклад, у Великій Бри

танії) розрахунки в такій формі асоціюються з розстрочкою

платежу (продажем у кредит).

562

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

В Україні форма відкритого рахунка недостатньо пошире

на, що пояснюється низькою платіжною дисципліною,

відсутністю доступу до інформаційної бази даних про фінан

совий стан фірм, відсутністю законодавчої бази для проведен

ня розрахунків у цій формі, контролюючій і регулюючій

відповідальність платника за невиконання платіжних зо

бов’язань.

У торговельних і неторговельних розрахун

ках широко використовуються чеки. Чеки

застосовуються як самостійний засіб плате

жу, а також у поєднанні з іншими формами

міжнародних розрахунків.

Розрахунковий чек — це документ, який містить нічим не

обумовлене письмове розпорядження власника рахунка (че

кодавця) банку перевести вказану в чеку грошову суму одер

жувачу (чекодержателеві).

Чек є особливою формою розрахунків, яка має зовнішню

простоту та підвищену мобільність. Він зручний для розра

хунків тоді, коли імпортер боїться віддати гроші до того, як

одержить товар, а експортер не хоче передати товар до одер

жання гарантій платежу. Використання чека дозволяє заощад

жувати обігові кошти — готівку та прискорити платежі,

оскільки всі чеки оплачуються після подання.

Безумовний характер платежу за чеком означає неза

лежність зобов’язань сплатити вказану в чеку суму від умов та

дійсності угоди, для виконання якої виданий чек. Недійсність

даної умови не є підставою для відмови здійснити платіж за

чеком.

Платником за чеком може бути тільки банк, де чекодавець

має грошові кошти на рахунку, якими він може розпоряджува

тися. Тобто виписаний чекодавцем документ повинен мати

покриття (забезпеченість). Чеки, що виписуються клієнтом

банку, видаються в межах суми, що є на його поточному та

інших рахунках.

563

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Розрахунки з

використанням

чеків

Відкликання чека до закінчення строку щодо його

пред’явлення не допускається.

Видача чека не погашає грошового зобов’язання, на вико

нання якого він виданий. Чек є лише замінник грошей, а тому

таке зобов’язання вважається виконаним тільки в момент

одержання кредитором справжніх грошових коштів (зараху

вання їх на його рахунок).

Порядок та умови використання чеків установлюються за

конодавчими актами, банківськими правилами та нормами

міжнародного права.

Чек, як правило, включає:

назву “розрахунковий чек”;

назву власника чекової книжки (чекодавця) та номер

його рахунка;

назву банкуемітента та його номер МФО;

ідентифікаційні коди чекодавця та чекодержателя;

назву чекодержателя;

доручення чекодавця банкуемітенту сплатити кон

кретну суму, що зазначена цифрами та літерами;

призначення платежу;

число, місяць, рік та місце складання чеку;

підписи чекодавця та відбиток печатки;

Строк дій чекової книжки — один рік.

Гарантована оплата чека забезпечується:

шляхом депонування чекодавцем коштів на окремому

рахунку в банку чекодавця;

наявністю коштів на відповідному рахунку чекодавця,

але не вище від суми гарантованої банком за погоджен

ням з чекодавцем при наданні чекової книжки.

Учасниками при розрахунках чеками є чекодавець (борж

ник за зобов’язаннями), платник (банк), чекодержатель (кре

дитор за зобов’язанням).

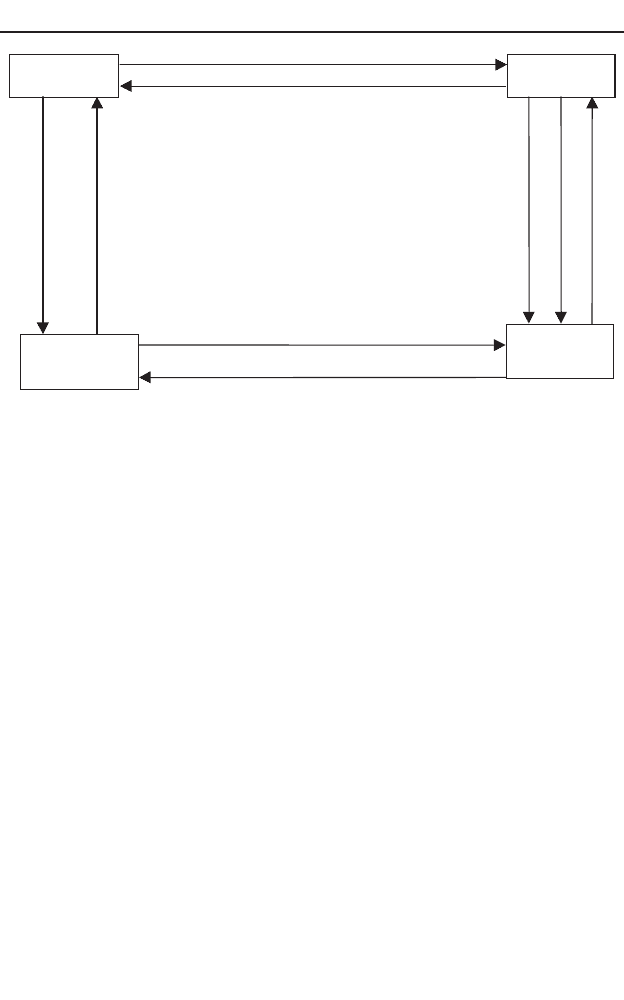

Схема розрахунку чеками наведена на рис. 15.4. Схема

містить такі кроки:

564

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

1й крок — платіжне доручення для депонування коштів;

2й крок — заява на отримання чекової книжки;

3й крок — видача чекової книжки;

4й крок — товар, роботи, послуги;

5й крок — чек;

6й крок — реєстр чеків для оплати;

7й крок — вимога на оплату;

8й крок — перерахування коштів;

9й крок — повідомлення про перерахування коштів.

У міжнародному обороті чеки використовуються при

кінцевому розрахунку за поставлений товар і надані послуги,

врегулюванні рекламацій та штрафних санкцій, при пога

шенні боргу, в розрахунку із неторговельних операцій. Як пра

вило, чеки використовуються учасниками зовнішньоторго

вельних угод при виникненні розрахунків на незначні суми.

Чек передається однією особою іншій шляхом внесення до

нього передавального надпису (індосаменту), який

здійснюється на зворотньому боці чека та підписується осо

бою, яка зробила цей надпис (індосаментом).

565

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

1

4

5

2

6

9

8

3

7 7

²ìïîðòåð

Åêñïîðòåð

Áàíê

³ìïîðòåðà

Áàíê

åêñïîðòåðà

Рис. 15.4. Механізм розрахунку чеками

Чек за умови передачі від однієї особи до іншої може бути:

іменний, або чек на користь певної особи. Він не може

бути переданий за допомогою звичайного індосаменту.

Його передача здійснюється шляхом передавального

надпису із застереженням “Не наказу”, тобто не кому

небудь, а конкретній особі;

ордерний, тобто виписаний на користь певної особи чи

за його наказом. Чек передається за допомогою індоса

менту із застереженням “Наказу” чи без нього. У міжна

родному платіжному обороті цей вид чека найчастіше

використовується;

чек на пред’явника. Він виписується пред’явникові і

може бути переданий іншій особі як з індосаментом, так

і без нього. Цей чек, як правило, виставляється

клієнтом на свій банк. При використанні цього виду че

ка він висилається чекодавцем своєму зарубіжному

партнерові за кордон, який після отримання виставляє

його своєму банку для кредитування свого розрахунка.

Тобто чекодавець здійснює платіж прямо своєму парт

нерові. Для цього платежу характерна швидкість і тому

він також широко використовується при зовнішньотор

говельних операціях.

Залежно від чекодавця чеки поділяються на банківські та

фірмові.

Фірмовий чек — це чек, виписаний фірмою на одержувача.

Як правило, такий чек виписується в іноземній чи в

національній валюті на пред’явника і виставляється фірмою

на свій банк. Оплата за ним проводиться за рахунок коштів че

кодавця. Фірмові чеки використовуються на фірмових блан

ках клієнтами банку. Проте такі чеки не дають повної гарантії

отримання коштів. У зв’язку з цим зросло використання

банківських чеків.

Банківський чек — це чек, виписаний банком на свій банк

кореспондент. У тексті чека немає найменування фірмичеко

566

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

давця, а чекодавцем виступає банк боржника. Оплата за чеком

здійснюється за рахунок коштів банку чекодавця на його ра

хунках у банкукореспонденті за кордоном. Найчастіше вико

ристовуються банківські ордерні чеки. Ризик невиплати за

банківським чеком надзвичайно малий. Крім того, виплату

грошей за таким чеком не можна припинити.

У розрахунках неторговельного характеру використову

ються дорожні чеки та єврочеки.

Дорожний (туристичний) чек — це платіжне доручення ви

платити зазначену в чеку суму власнику, підпис якого є на до

рожному чеку у момент його продажу. У момент пред’явлення

чека до оплати власник знову ставить свій підпис на дорожнь

ому чеку і лише при ідентичності підписів проводиться його

оплата. Дорожні чеки є іменними. Вони виписуються місцевій

або іноземній валюті та використовуються при поїздках, закор

донних подорожах для оплати товарів і одержання в банку

готівки. Дорожний чек не є законним платіжним засобом. Їх

придбання та прийняття в оплату забезпечується угодою

емітента з відповідними організаціями (як правило, з турис

тичними організаціями). Дорожні чеки зручні у використанні,

оскільки при їх вивезенні за кордон не потрібно спеціального

дозволу, як для готівкової валюти. У випадку крадіжки сума

чека може бути відшкодована або у формі дорожнього чека, або

в національній чи в іноземній валюті.

За обмін чеків на місцеву валюту банки стягують

комісійні, розмір яких установлюється банком.

Єврочек — це стандартизований чек, який приймається до

оплати у країніучасниці Європейської банківської системи

“Єврочек”, створеної в 1968 р. (до її складу входить 40 країн).

Єврочеки супроводжуються спеціальною гарантійною карткою.

Єврочеки видаються банком їх власникові без попереднього

грошового внеску і оплачуються за рахунок банківського креди

ту строком до одного місяця. Оплачений чек повинен поверну

тися в банк, який його видав протягом 20 днів для оплати. Ра

567

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

зом з бланками єврочеків клієнту видається єврочекова картка,

яка дає можливість виписувати гарантовані єврочеки. Картки

дійсні протягом двох років. Єврочеки оплачуються лише при

пред’явленні їх власником єврочекової картки. На картці вка

зується максимальна сума одного чека, гарантована банком.

Єврочек можна виписувати у валюті країни перебування.

Єврочек, виписаний за кордоном в іноземній валюті, направ

ляється через єврочекцентр країни перебування власника че

ка у єврочекцентр своєї країни і проводиться перерахунок

цього єврочека за обмінним курсом у національну валюту.

Банк, який оплачує єврочек, стягує комісію.

Переваги єврочеків полягають у тому, що їх єдина форма,

оплата їх лише за умови пред’явлення власниками гарантійних

карток, контроль за обробкою за допомогою ЕОМ сприяють

удосконаленню розрахунків з міжнародного туризму.

У системі міжнародних розрахунків одним з

головних інструментів є вексель.

Вексель, як і чек, відноситься до кредит

них засобів платежу, що обумовлено поши

ренням у зовнішній торгівлі комерційного кредиту.

Вексель — це цінний папір, який засвідчує безумовне гро

шове зобов’язання векселедавця сплатити після настання

строку визначену суму грошей власникові векселя (векселе

держателю)

1

.

Середовища застосування векселів:

для оплати за поставлену продукцію, виконані роботи

та надані послуги, за винятком векселів Мінфіну, НБУ

та комерційних банків;

для покриття взаємної заборгованості суб’єктів

підприємницької діяльності;

568

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Розрахунки з

використанням

векселів

1

Âåêñåëüíèé îá³ã â Óêðà¿í³ ââåäåíî Ïîñòàíîâîþ Âåðõîâíî¿ Ðàäè Óê-

ðà¿íè "Ïðî çàñòîñóâàííÿ âåêñåë³â ó ãîñïîäàðñüêîìó îáîðîò³ Óê-

ðà¿íè"â³ä17.06.1992ð. ç âèêîðèñòàííÿì ïðîñòîãî é ïåðåêàçíîãî âåê-

ñåë³â â³äïîâ³äíî äî Æåíåâñüêî¿ êîíâåíö³¿ 1930 ð.

при ввезенні в Україну майна як внеску іноземного

інвестора до статутного фонду підприємства з інозем

ними інвестиціями, а також за договорами (контракта

ми) про спільну інвестиційну діяльність;

для сплати ввізного мита, податків та зборів ук

раїнським виконавцем при ввезенні на митну тери

торію України давальницької сировини, а також для

сплати вивізного (експортного) мита, податків та

зборів українським замовником при вивезенні даваль

ницької сировини за межі митної території України;

при оформленні простими векселями бюджетної забор

гованості з фінансування видатків, пов’язаних з опла

тою природного газу;

для сплати податку на додану вартість при імпорту

ванні товарів на митну територію України;

при імпортуванні та виготовленні алкогольних напоїв і

тютюнових виробів;

для сплати експортного мита;

для сплати податку на прибуток.

При розрахунках із зовнішньоторговельних операцій ви

користовуються два основні види векселів: прості та переказні

(тратти).

Простий вексель — це складений за суворо визначеною

формою документ, за яким боржник (векселедавець) бере на

себе просте, нічим не обумовлене зобов’язання у зазначений

строк, в обумовленому місці здійснити платіж кредиторові

(векселедержателеві) або тому, кому він накаже. При просто

му векселі платником є сам векселедавець. Таким чином, про

стий вексель — це боргове зобов’язання імпортера здійснити

платіж (див. додаток Н).

Переказний вексель (тратта) — це складений за суворо

визначеною формою документ, у якому міститься проста і

нічим не обумовлена пропозиція боржника, векселедавця

(трасанта) іншій особі, платникові (трасату) в зазначений

569

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

строк у зазначеному місці здійснити платіж кредитору, вексе

ледержателю (ремітенту) або тому, кому він накаже. Іншими

словами, переказний вексель — це письмовий наказ здійснити

платіж певній особі у певний строк, який виставляється екс

портером на іноземного імпортера (див. додаток О).

Переказний вексель відрізняється від простого тим, що

векселедавець сам платіж не здійснює, а переказує цей свій

обов’язок на свого боржника (платника за векселем).

При розрахунках на умовах комерційного кредиту частіше

використовується переказний вексель.

У складанні простого векселя беруть участь дві особи: век

селедавець (платник) та векселедержатель (отримувач коштів

за векселем). Схема розрахунку за допомогою простого вексе

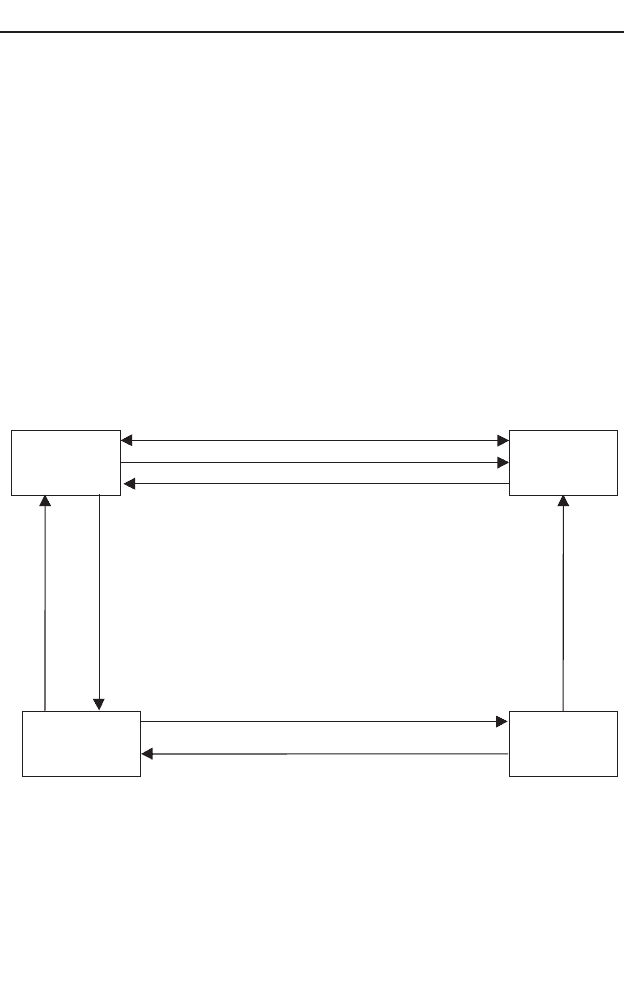

ля наведена на рис. 15.5. Схема містить такі кроки:

1й крок — укладення угоди;

2й крок — передача товару з платежем у кредит;

570

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

1

2

8

7

4

6

3

5

²ìïîðòåð

(ïîêóïåöü)

Áàíê

åêñïîðòåðà

(ïðîäàâöÿ)

Áàíê

³ìïîðòåðà

(ïîêóïöÿ)

Åêñïîðòåð

(ïðîäàâåöü)

Рис. 15.5. Механізм розрахунків за поставлені в кредит товари за

допомогою простого векселя