Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

Фаза 1. Домовленість про умови інкасо.

Експортер визначає у своїй пропозиції умови платежу або

узгоджує їх з покупцем у контракті на купівлюпродаж.

Фаза 2. Видача інкасового доручення та надання доку

ментів.

Після отримання замовлення або після укладення догово

ру про купівлюпродаж продавець відвантажує замовлений

товар або безпосередньо на адресу покупця або на адресу посе

редника. Одночасно він складає всі необхідні документи (ра

хунокфактуру, коносамент, страховий сертифікат, свідоцтво

про походження товару та ін.) і відправляє їх разом з інкасо

вим дорученням своєму банкові (банкуремітенту). Банк

ремітент передає документи з необхідними інструкціями інка

суючому банкові.

Фаза 3. Подання документів платнику.

Інкасуючий банк інформує покупця про надходження до

кументів, а також про умови їх одержання. Він приймає від по

купця платіж або акцептований вексель і передає покупцеві

документи. Сплачена сума по інкасо переводиться банку

ремітенту, який потім зараховує її на рахунок експортера.

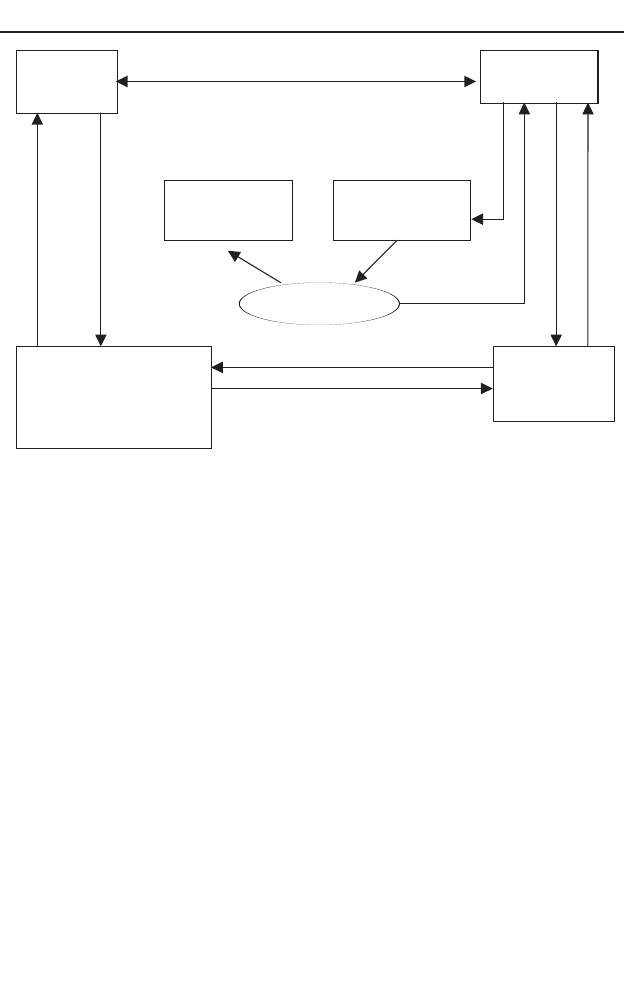

Розрахунки у формі інкасо здійснюються за відповідною

схемою (рис. 15.1). Схема містить такі кроки:

1й крок — укладання контракту, в якому сторони обумов

люють через які банки проводитимуть розрахунки;

2й крок — експортер здійснює відвантаження товару;

3й крок — експортер отримує від перевізника транспортні

документи;

4й крок — експортер готує необхідні документи (розра

хунки, коносаменти, сертифікати якості, фінансові докумен

титратти, чеки тощо) і разом з інкасовим дорученням передає

своєму банку.

5й крок — банкремітент після перевірки наданих доку

ментів на відповідність вимогам, наведеним в інкасовому до

рученні, відправляє їх разом з дорученням банкукореспон

541

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

денту країни імпортера. В інкасовому дорученні банк експор

тера дає інструкції щодо переказування коштів, отриманих від

імпортера, або щодо векселів, акцептованих імпортером (якщо

такі направляються при інкасовому дорученні).

6й крок — банк країни імпортера після отримання інкасо

вого доручення та інших документів передає їх покупцеві

(імпортеру) для перевірки з метою отримання від нього плате

жу (або акцепту тратт). Інкасуючий банк може здійснювати

подання платнику безпосередньо або через банкпредставник.

Банк країни імпортера надсилає повідомлення платнику про

одержання інкасового доручення та прохання здійснити

платіж. Документи видаються платнику тільки проти платежу

(акцепту тратти).

7й крок — банк імпортера одержує платіж від імпортера.

8й крок — інкасуючий банк переводить відповідну суму

542

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

2

1

3

4

5

6

7

8

9

2

2

Åêñïîðòåð

(äîâ³ðèòåëü)

²ìïîðòåð

(ïëàòíèê)

Áàíê

åêñïîðòåðà

Áàíê ³ìïîðòåðà

(³íêàñóþ÷èé áàíê àáî

áàíê, ÿêèé ïîäàº

äîêóìåíòè)

Ïóíêò

ïðèçíà÷åííÿ

Ïóíêò

â³äâàíòàæåííÿ

Ïåðåâ³çíèê

Рис. 15.1. Розрахунки за документарним інкасо

(виручку) банкуремітенту поштою, телеграфом, каналами

СВІФТ (залежно від інструкцій).

9й крок — банкремітент після одержання переводу зара

ховує суму виручки на рахунок експортера.

У тому випадку, якщо, відповідно до інструкцій, наведе

них у інкасовому дорученні, передбачена передача документів

платнику проти акцепту, банк зобов’язаний передати платни

ку документи після одержання від нього акцептованого пере

казного векселя (тратти). Акцептуючи вексель, платник бере

на себе зобов’язання здійснити платіж в обумовлені терміни.

Якщо відстрочка платежу, тобто надання експортером

імпортеру короткострокового комерційного кредиту, не

оформляється, банк на основі інструкції довірителя може ви

дати документи платнику без оплати. При цьому експортер,

звичайно, вимагає від імпортера банківську гарантію під за

безпечення платежу за укладеною угодою. У цьому випадку

документи видаються в обмін на письмове зобов’язання плат

ника здійснити платіж в обумовлені терміни.

Витрати по здійсненню інкасових операцій включають:

1) комісійні за:

вручення документів напроти акцепту або платежу;

оплату акцепту;

звільнення відвантаженого товару, який був адресова

ний банку чи транспортному агенту, до розпорядження

банку;

2) накладні витрати за:

пролонгацію векселів;

додаткову роботу з документами (повернення доку

ментів, протест та ін.);

поштові збори;

інші фактичні витрати.

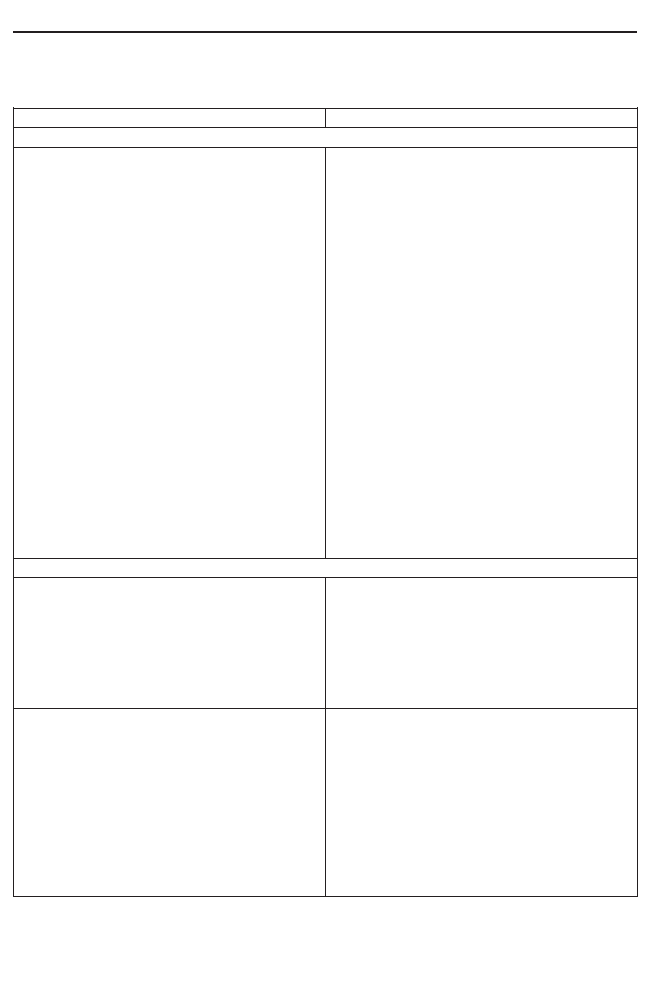

Інкасова форма розрахунків має як переваги, так і не

доліки (табл.15.2).

543

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Таблиця 15.2

Переваги та недоліки інкасової форми розрахунків

544

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Äëÿ åêñïîðòåðà

1. Çìåíøåííÿ ðèçèêó äîâãîñòðîêîâî¿

ïåðåäà÷³ òîâàðó. Áàíê çàõèùຠïðàâî

åêñïîðòåðà íà òîâàð äî ìîìåíòó

îïëàòè ÷è àêöåïòó äîêóìåíò³â. ²ìïî-

ðòåð ìîæå ðîçïîðÿäæàòèñÿ òîâàðîì

ò³ëüêè ï³ñëÿ ³íêàñóâàííÿ äîêóìåíò³â.

Îòðèìàííÿ ïëàòåæó ãàðàíòîâàíî, ÿê

ò³ëüêè ³ìïîðòåð ïðèéìå äîêóìåíòè.

2. Çá³ëüøåííÿ êîíêóðåíòîñïðîìîæ-

íîñò³. ²íêàñî — ìåíø òðèâàëèé òà

îáòÿæëèâèé çàñ³á äîñÿãíåííÿ äîìîâ-

ëåíîñò³, í³æ àêðåäèòèâ. Ó åêñïîðòåðà

º ìîæëèâ³ñòü ïðîäàòè òîâàð çà íèæ-

÷îþ ö³íîþ, çá³ëüøóþ÷è ñâîþ êîíêó-

ðåíòîñïðîìîæí³ñòü.

3. Çðó÷í³ñòü. Áàíê ìîæå çàïðîïîíóâàòè

åôåêòèâíèé çàñ³á îáðîáëåííÿ äîêóìåí-

ò³â, çä³éñíåííÿ ðîçðàõóíê³â ³ çâ’ÿçê³â.

4. Åêñïîðòåð ìຠìîæëèâ³ñòü îäåð-

æàòè êîøòè â³ä áàíêó ï³ä àêöåïò àáî

çà óðÿäîâîþ ïðîãðàìîþ ï³äòðèìêè

åêñïîðòåðà

1. Òðèâàë³ñòü ïðîõîäæåííÿ äîêóìåí-

ò³â ÷åðåç áàíêè ³, â³äïîâ³äíî, ïåð³îäó

¿õ îïëàòè (àêöåïòó), ÿêèé ìîæå çàáè-

ðàòè â³ä äåê³ëüêîõ òèæí³â äî ì³ñÿöÿ

òà á³ëüøå.

2. Âèòðàòè ïî ³íêàñî íåñå åêñïîðòåð.

Äîäàòêîâ³ âèòðàòè, ÿê³ ñïðè÷èíåí³

íåïëàòåæåì ÷è â³äìîâîþ â³ä àêöåïòó

ç áîêó ³ìïîðòåðà. ²ìïîðòåð ìຠïðàâî

â³äìîâèòèñü â³ä îïëàòè ïîäàíèõ äî-

êóìåíò³â àáî íå ìàòè äîçâîëó íà ïå-

ðåêàçóâàííÿ âàëþòè çà êîðäîí. Ó öèõ

âèïàäêàõ áàíê íå íåñå â³äïîâ³äàëü-

íîñò³. Åêñïîðòåð ïîíåñå âèòðàòè,

ïîâ’ÿçàí³ ç³ çáåð³ãàííÿì âàíòàæó,

éîãî ñòðàõóâàííÿì, ïðîäàæåì éîãî

òðåò³é îñîá³ àáî òðàíñïîðòóâàííÿì

íàçàä ó ñâîþ êðà¿íó.

3. Åêñïîðòåð çîáîâ’ÿçàíèé çä³éñíþ-

âàòè âèðîáíèöòâî òà òðàíñïîðòóâàí-

íÿ òîâàðó àâàíñîì

Äëÿ ³ìïîðòåðà

1. ²ìïîðòåð îïëà÷óº ôàêòè÷íî â³äâà-

íòàæåíèé òîâàð, îñê³ëüêè ïëàò³æ

çä³éñíþºòüñÿ ò³ëüêè ïðîòè òîâàðîñó-

ïðîâîäæóþ÷èõ äîêóìåíò³â. Òîáòî

ôîðìà ³íêàñî º ñïðèÿòëèâîþ äëÿ

³ìïîðòåðà ùîäî âèáîðó ÷àñó äëÿ

ïëàòåæó

1. ²ìïîðòåð çä³éñíþº ïëàò³æ àáî àê-

öåïò, íå ìàþ÷è ìîæëèâîñò³ ðàí³øå

ïåðåâ³ðèòè ÿê³ñòü òîâàðó.

2. Çìåíøåííÿ âèòðàò. Âèòðàòè íà

çä³éñíåííÿ ³íêàñî ó âèãëÿä³ áàíê³â-

ñüêî¿ êîì³ñ³¿ íåçíà÷í³. Ó äåÿêèõ âè-

ïàäêàõ, â³äïîâ³äíî äî ì³æóðÿäîâèõ

àáî ì³æáàíê³âñüêèõ óãîä ïðî âçàºìíó

òîðã³âëþ òà ðîçðàõóíêè, êîì³ñ³ÿ ìî-

æå âçàãàë³ íå ñòÿãóâàòèñÿ. Êð³ì òîãî,

³ìïîðòåð ìîæå îäåðæàòè âèãîäó ç

íèçüêî¿ ö³íè êóï³âë³ (äèâ. ïåðåâàãè

äëÿ åêñïîðòåðà)

2. Íàíåñåííÿ øêîäè ðåïóòàö³¿ ó âè-

ïàäêó íåïëàòåæó àáî â³äìîâè â³ä

àêöåïòó. Åêñïîðòåð ìîæå âèäàòè

ñïåö³àëüí³ ³íñòðóêö³¿ ùîäî çàìîâ-

ëåííÿ “ïðîòåñòó” â³ä éîãî ³ìåí³, ùî

äîçâîëÿº â ïîäàëüøîìó ïîäàòè îô³-

ö³éíó ñêàðãó

Акредитив є грошовим зобов’язанням банку,

що видається ним за дорученням клієнта на

користь його контрагента за договором,

згідно з яким банк, що відкрив акредитив

(банкемітент), може здійснити постачальни

кові платіж або надати повноваження іншо

му банку здійснювати такі платежі за умов

пред’явлення документів, передбачених в ак

редитиві [17, 50, 52, 63, 67, 86]. Іншими словами, документар

ний акредитив — це угода, згідно з якою банк зобов’язується

на прохання клієнтаімпортера (заявника акредитива)

здійснити оплату документів, які відповідають умовам акре

дитива, експортеру (бенефіціару), на користь якого відкрито

акредитив.

Акредитивна форма розрахунків передбачає виконання

низки умов та вимог, які мають бути виконані контрагентами

та банками. Комерційні банки стають заінтересованими учас

никами розрахункової операції поряд із зовнішньоторговель

ними партнерами. Це є специфікою акредитивної форми роз

рахунків.

Поряд з функцією забезпечення платежів, акредитив може

виконувати кредитну функцію. Зобов’язання банку імпортера

здійснити платіж допомагає експортеру одержати від свого

банку кредит (наприклад, на виробництво товару). Акредитив

може слугувати банку імпортера також як основа для кредиту

(у випадках, коли банк при здійсненні акредитивної операції,

може сподіватися, що буде розпоряджатися документами, які

уособлюють власність на товар, бо товаросупроводжувальні

документи засвідчують вимогу на видачу відправленого ван

тажу. Із передачею документів передається право на володіння

товаром).

У світовій торгівлі за допомогою акредитиву здійснюється

до 80% платежів. Це пов’язано з тим, що документарний акре

дитив є найменш ризикованим та найбільш дійовим інстру

545

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Механізм

здійснення

міжнародних

розрахунків за

допомогою

акредитива

ментом забезпечення платежів. У країнах, де контролюється

зовнішня торгівля, застосування акредитиву часто є не

обхідною умовою для здійснення експортноімпортних опе

рацій.

Сутність акредитиву полягає в одержуванні продавцем

твердих гарантій платежу, а покупцем — повноцінних прав на

відвантажений товар. Це можливо, коли гроші перераховують

ся платником лише при виконанні його контрагентом визна

чених умов, що і створює переваги, які має продавець, який до

мовився з покупцем щодо акредитивної форми оплати. Тому

акредитив часто розглядається не тільки як форма розра

хунків, але і як своєрідне забезпечення платежу за товари (ро

боти, послуги).

Відносини за акредитивом, які виникають між банком та

клієнтомплатником (імпортером), а також між банком та

одержувачем коштів (експортером), не пов’язані із договором

купівліпродажу, який укладається між експортером та імпор

тером. Відокремлений характер цих відносин відбивається у

тому, що банки не зобов’язані перевіряти відповідність умов

акредитива (вказівок про зміну умов, достроковому закритті

тощо) договору між платником та одержувачем.

При розрахунках акредитивом банк, який його виставляє,

діє від свого імені, але за рахунок коштів клієнта. Таким чи

ном, відносини за акредитивом розглядаються як різновид до

говору комісії.

Бенефіціар за акредитивом не може скористатися на свою

користь договірними відносинами, що існують між банками

або між стороною, яка дала наказ відкрити акредитив, і банком

емітентом. Під час операцій з акредитивом заінтересовані сто

рони мають справу тільки з документами, а не з товарами, по

слугами і/або іншими видами виконання зобов’язань, до яких

можуть належати документи.

Акредитиви виставляються банками на підставі доручен

ня або заяви клієнта (імпортера), які фактично повторюють

546

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

усі умови розділу контракту, що стосується платежів (див. до

датки Й, К, Л, М).

Використання акредитивів для міжнародних розрахунків

регламентується Уніфікованими правилами та звичаями для

документарних акредитивів, розроблених Міжнародною тор

говельною палатою (зараз діє редакція 1993 р., публікація №

500), до яких приєдналися понад 160 країн світу, серед них —

Україна. Уніфіковані правила визначають основні поняття та

види акредитивів, способи та порядок застосування, обов’язки

та відповідальність банків, вимоги до документів, що подають

ся разом з акредитивом, а тому в кожний документарний акре

дитив обов’язково включається застереження, що Правила є

невід’ємною складовою частиною такого акредитиву.

В Україні використання акредитива в міжнародних розра

хунках також регулюється “Положенням про порядок

здійснення уповноваженими банками операцій за документар

ними акредитивами в розрахунках за зовнішньоекономічними

операціями”

Учасниками розрахункової операції за акредитивом є:

покупецьімпортер (акредитоводавець), який звер

тається до банку з проханням про відкриття акредити

ва;

продавецьекспортер (бенефіціар), якому адресовано

акредитив і на користь якого буде здійснено платіж;

банкемітент (банк імпортера) — банк, який відкриває

акредитив за дорученням клієнта або звертається з про

ханням до іншого банку відкрити акредитив за його до

рученням і за його рахунок;

авізуючий банк (банк експортера) — банк, який

сповіщає експортеру про відкриття на його користь ак

редитива та передає його текст.

Процедура здійснення акредитивної операції поділяється

на три фази.

547

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

1 фаза. Угода про відкриття акредитива. Розглядається

пропозиція щодо умов поставки товару. Експортер надає по

тенційному покупцеві свою пропозицію і під час переговорів з

покупцем обговорює умови акредитива.

2 фаза. Доручення на відкриття акредитива. Ця фаза

пов’язана з підписанням умов поставки товару та його оплати.

Імпортер дає експортеру замовлення на поставку товару,

відповідно підписавши договір з купівліпродажу. Водночас

він дає своєму банку доручення на відкриття акредитива.

3 фаза. Використання акредитива. Експортер поставляє

замовлений товар і надає банку документи на оплату.

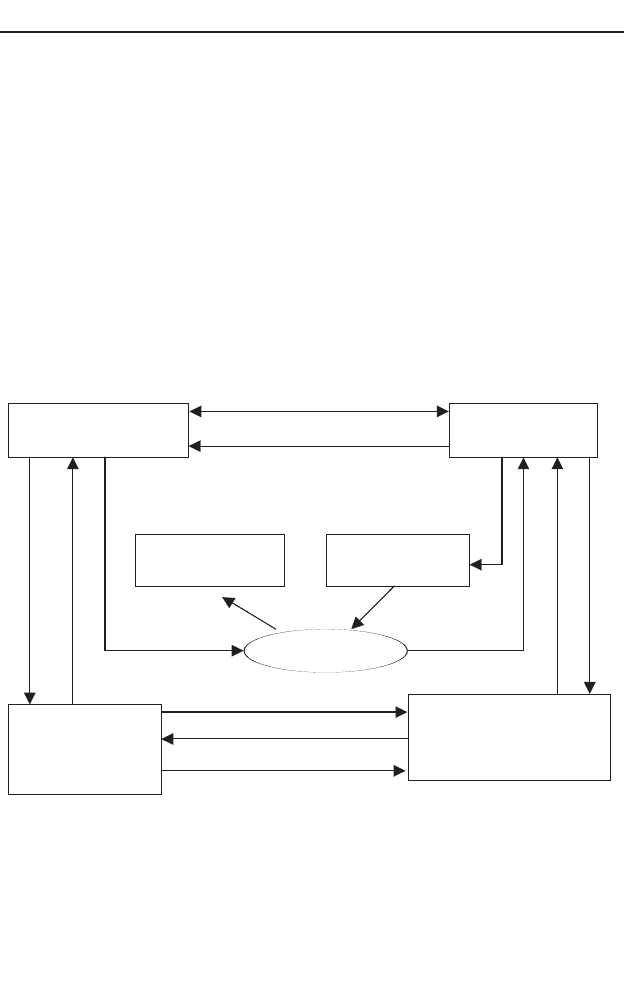

Розрахунки акредитивами здійснюються за схемою, яка

наведена на рис. 15.2. Схема містить такі кроки:

1й крок — експортер та імпортер укладають між собою

угоду, в якій вказують, що розрахунки буде здійснено у формі

документарного акредитива.

548

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

6

7

5

4

3

11

9

8

2

6

6

10

12

Ðèñ. 15.2. Ðîçðàõóíêè çà äîêóìåíòàðíèì àêðåäèòèâîì

Åêñïîðòåð

(áåíåô³ö³àð)

²ìïîðòåð

(àêðåäèòèâîäàâåöü)

Áàíê åêñïîðòåðà

(àâ³çóþ÷èé áàíê,

ï³äòâåðäæóþ÷èé áàíê)

Áàíê ³ìïîðòåðà

(áàíê-åì³òåíò)

Ïóíêò

ïðèçíà÷åííÿ

Ïóíêò

â³äâàíòàæåííÿ

Ïåðåâ³çíèê

Рис. 15.2. Розрахунки за документарним акредитивом

2й крок — експортер готує товар до відвантаження, про

що повідомляє імпортера.

3й крок — одержавши повідомлення експортера, імпортер

подає своєму банку доручення (заяву) на відкриття акредитива.

У заяві банку доручається відкрити акредитив на умовах,

які перелічені в ньому та відповідають укладеному контракту.

В заяві вказуються:

акредитиводавець і бенефіціар;

дата та місце закінчення акредитива;

вид акредитива;

авізуючий банк і банк, який підтверджує акредитив;

спосіб відвантаження товару та виконання акредитива;

опис товару та умов поставки;

перелік документів, проти яких виконується акреди

тив;

дата першого відвантаження;

термін, протягом якого повинні бути надані документи;

номер рахунку, з якого банк списує кошти на оплату то

вару і комісійні банків.

4й крок — банкемітент після оформлення відкриття ак

редитива направляє акредитив іноземному банку, що обслуго

вує експортера (авізуючий банк), який перевіряє його до

стовірність і сповіщає експортера про відкриття та умови ак

редитива. На цьому етапі можуть виникнути два моменти що

до гарантії акредитива.

1. Отриманий від емітента акредитив може бути авізова

ний банком без зобов’язань з його боку. У цьому випадку

авізуючий банк тільки перевіряє наявність документів за

зовнішніми ознаками. Він не бере на себе жодних зобов’язань

щодо гарантії платежу експортеру.

2. Банкемітент може звернутись до авізуючого банку, да

ти підтвердження відкритому акредитиву, тобто додати влас

ну гарантію платежу. У цьому разі такий банк виступає в ролі

банку, що підтверджує цей акредитив. Тоді акредитив має га

549

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

рантії двох банків, один з яких перебуває в країні експортера,

а другий — у країні покупця.

5й крок — передавання відкритого акредитива експорте

ру (бенефіціару), який перевіряє відповідність його умовам

контракту.

6й крок — експортер відвантажує товар імпортеру, якщо

згоден з умовами відкритого на його користь акредитива.

7й крок — експортер отримує від перевізника транспортні

документи.

8й крок — передача експортером транспортних та інших

документів, передбачених умовами акредитива, у свій банк

(авізуючий).

9й крок — банк експортера перевіряє всі документи щодо їх

відповідності умовам акредитива та надсилає їх банкуемітенту

для оплати або акцепту. У супроводжувальному листі зазна

чається порядок зарахування виручки на рахунок експортера.

10й крок — банкемітент перевіряє документи та

здійснює платіж банку експортера. На суму платежу дебе

тується рахунок імпортера, а банк експортера зараховує

відповідні кошти на рахунок експортера.

11й крок — імпортер одержує від банку емітента всі ко

мерційні документи.

12й крок — імпортер за комерційними документами одер

жує у власність товари від перевізника.

Зовнішньоторговельні банки несуть повну відповідаль

ність за своєчасну оплату поданих бенефіціаром документів,

якщо ці документи повністю відповідають умовам акредитива,

а також за своєчасне регулювання й усунення виявлених у до

кументах розбіжностей шляхом проведення необхідної роботи

зі своїми клієнтами — бенефіціаром для авізуючого банку і на

казодавцем акредитива для банкуемітента.

Відповідно до Уніфікованих правил у практиці міжнарод

них розрахунків можуть застосовуватись різні види докумен

тарних акредитивів:

550

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ