Козак Ю.Г. Зовнішньоекономічна діяльність підприємств

Подождите немного. Документ загружается.

відзивні та безвідзивні;

підтверджені та непідтверджені;

переказні (трансферабельні);

револьверні (відновлювальні);

компенсаційні;

покриті та непокриті;

резервні.

Відзивний акредитив відкриває банк імпортера, а банк ек

спортера підтверджує цей акредитив. Але банк імпортера мо

же змінити та навіть анулювати дію акредитива в будьякий

час без згоди експортера (бенефіціара). За таких умов банк

емітент має сплатити банку, уповноваженому здійснити

платіж, певну суму компенсації. На практиці такі акредитиви

використовують у розрахунках між підприємствами, що ма

ють довготривалі комерційні відносини та довіряють одне од

ному, оскільки значно зростає комерційний ризик. Тобто

відзивний акредитив не надає експортеру достатньої гарантії.

Необхідно пам’ятати, що в дорученні на відкриття акредитива

необхідно чітко вказувати його форму, бо якщо вона відсутня,

то акредитив вважається відзивним.

Безвідзивний акредитив не може бути змінений або ану

льований без угоди зацікавлених сторін. Він дає експортеру

високий ступінь гарантії того, що його поставки, послуги бу

дуть оплачені, як тільки він виконає умови акредитива.

Безвідзивні акредитиви з точки зору додаткових гарантій

платежу поділяються на підтверджені та непідтверджені.

Підтвердження акредитива здійснюється через надання

гарантії платежу іншим (третім) банком, який бере на себе зо

бов’язання сплатити за документами, що відповідають умовам

акредитива, в разі, якщо це не зможе зробити банкемітент.

Підтверджений власним банком акредитив надає більше га

рантії експортеру.

При здійсненні розрахунків за непідтвердженим акреди

тивом відповідальність за виконання платежу несе тільки

551

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

банкемітент. Банкекспортера лише авізує бенефіціару

відкриття акредитива. Він не бере власного зобов’язання його

проводити на документах за свій рахунок. Бенефіціар погод

жується на безвідзивний непідтверджений акредитив, якщо

політичний ризик і ризик переказування коштів незначні і це

дає змогу провести операцію швидко.

Переказний (трансферабельний) акредитив — це зо

бов’язання банку, за яким бенефіціар (перший бенефіціар) мо

же уповноважити обслуговуючий його банк передати своє

право на отримання коштів повністю або частково одному або

кільком постачальникам (другому бенефіціару). Такий вид

розрахунків застосовується тоді, коли бенефіціар не є поста

чальником або поставка здійснюється через торговельного по

середника.

Після отримання від банку повідомлення про відкриття

такого акредитива торговельний посередник може доручити

банку переказати акредитив на свого постачальника або на

другого бенефіціара. При цьому переказування, як правило,

має відповідати умовам першого акредитива.

Переказаний акредитив може бути переказаний лише

один раз, тобто другий бенефіціар не може переказати його

третьому бенефіціару.

Використання переказного акредитива має певні переваги

для посередників:

дає змогу посередникові не використовувати своїх

власних коштів і кредитних можливостей банку;

переказні акредитиви можуть бути використані в такий

спосіб, що покупцеві залишається невідомою особа

першого постачальника.

Револьверний акредитив використовується, коли поку

пець віддає розпорядження поставляти замовлений товар час

тинами через відповідні проміжки часу (договір про поставки

партіями). Цей акредитив покриває вартість часткових поста

вок.

552

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Його перевагою є те, що не потрібно на кожну партію то

вару відкривати новий акредитив, а також отримується еко

номія на канцелярських та інших витратах.

Компенсаційний акредитив являє собою другий акреди

тив, який гарантується першим, що називається основним. Бе

нефіціар за першим акредитивом, як правило, є посередником,

який, у свою чергу, відкриває акредитив на користь постачаль

ника товару. У правовому відношенні основний і компен

саційний акредитив не пов’язані між собою і є самостійними

різновидами. Однак при відкритті компенсаційного акредити

ва треба враховувати відповідність умов його відкриття умо

вам основного акредитива.

Покриті документарні акредитиви — це акредитиви, при

відкритті яких банкемітент попередньо надає в розпоряджен

ня виконуючого банку валютні кошти (покриття), що нале

жить імпортеру, на суму акредитива на термін дії зобов’язань

банку емітента з умовою можливості їх використання для пла

тежів за акредитивом.

Непокриті акредитиви — це акредитиви, які підтверджу

ються банками без попередньо зарезервованих ними коштів

клієнтів на своїх рахунках для оплати товару (послуги) за ак

редитивом. Такі акредитиви використовуються тоді, коли бан

ки повністю довіряють один одному та своїм клієнтам, а ризи

ки, пов’язані з переказуванням коштів, мінімальні. На прак

тиці найчастіше використовуються непокриті акредитиви.

Резервні акредитиви за своєю сутністю схожі з умовною

гарантією, яка надається банкомемітентом. За їх допомогою

можуть бути гарантовані такі платежі та послуги:

виплата за векселями, які підлягають оплаті після

пред’явлення;

погашення банківських кредитів;

оплата товарних поставок;

виконання договорів підряду на проведення робіт або

надання послуг.

553

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Акредитивна форма розрахунків є найскладнішою та до

рогою. За кожну операцію, за підвищені кредитні ризики бан

ки беруть вищу комісію, ніж при інших формах розрахунків.

Банки використовують спеціально встановлені тарифні став

ки комісійних зборів та поштовотелеграфних витрат, витрат

за користування системою SWIFT.

Витрати, пов’язані з відкриттям акредитива, як правило,

бере на себе покупець, але він може вимагати від експортера,

щоб він узяв на себе усі витрати та комісії або їх частку.

Банки можуть використовувати такі види комісійних

1

:

попереднє авізування (20–50 дол.);

авізування документарного акредитива (0,1–0,15%, при

цьому min — 40 дол., max — 500 дол.);

відкриття та підтвердження акредитива (0,1–0,3%);

переказ трансферабельного акредитива (0,2%, при цьо

му min — 50 дол., max — 1000 дол.);

платежі, негоціація, перевірка, прийняття та відправ

лення документів (0,1–0,3%);

зміна умов акредитива (20–50 дол.);

акцепт тратт (0,1–0,15%);

поштовотелеграфні витрати;

витрати на відправлення повідомлень по системі

SWIFT;

отримання документів, які відрізняються від умов акре

дитива (30–100 дол.);

анулювання акредитива (30–50 дол.);

комісійні за акредитивом за платіж у розстрочку

(0,1–0,15%);

платіж на користь бенефіціара (0,2–0,5%) тощо.

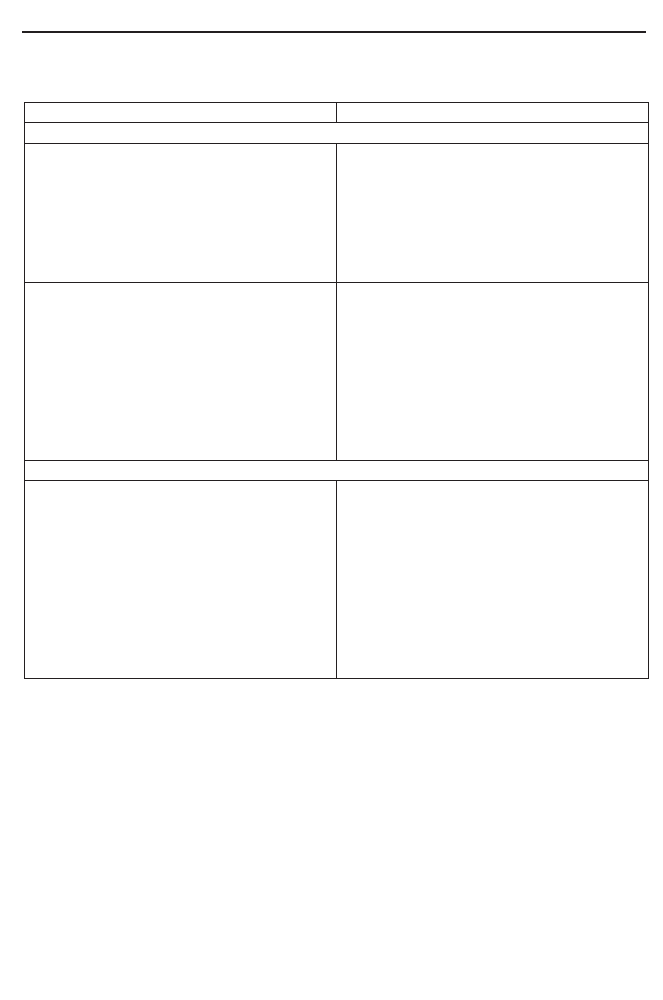

Основні переваги та недоліки документарних акредитивів

(безвідзивних, як найпоширенішої форми) наведені в табл.

15.3.

554

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

1

Òàðèôè íà àêðåäèòèâí³ ïîñëóãè óêðà¿íñüêèõ áàíê³â [50].

Таблиця 15.3

Переваги та недоліки акредитивної форми розрахунків

В Україні у загальному обсязі міжнародних розрахунків

частка операцій з акредитивами кожен рік зростає. Співвідно

шення імпортноекспортних угод становить 60 на 40%, і така

тенденція спостерігається майже в усіх банках. Банки вважа

ють дану форму розрахунків більш надійною і постійно роз

ширюють перелік послуг при здійсненні зовнішньоеко

номічних розрахунків та наданні банківських гарантій.

555

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Ïåðåâàãè

Íåäîë³êè

Äëÿ åêñïîðòåðà

1. ̳í³ìàëüíèé ðèçèê íåîïëàòè òîâàðó

åêñïîðòåðà. Áàíê íå ìîæå â³äìîâèòèñÿ

â³ä îïëàòè çà ïîâí³ñòþ â³äïîâ³äíèìè

äîêóìåíòàìè, ÿêùî âçÿâ íà ñåáå áåç-

â³äçèâíå çîáîâ’ÿçàííÿ âèêîíàòè öå.

2. Îïëàòà áàíêîì ïðîâîäèòüñÿ øâèäøå

òà çðó÷í³øå, í³æ ³íêàñî â³ä åêñïîðòåðà.

1. Çíèæåííÿ êîíêóðåíòîñïðîìîæíîñò³.

Ïðîäàâåöü ìîæå îáìåæèòè ñåáå àáî

ñâ³é ðèíîê òà ìîæå çàçíàâàòè òðóäíî-

ù³â ç ïîøóêîì ïîêóïö³â, áî ³ìïîðòåð

íåñå âåëèê³ âèòðàòè ³ ìຠçíà÷íèé îá-

ñÿã ðîáîòè ç äîêóìåíòàìè

3. Âåêñåëü, àêöåïòîâàíèé áàíêîì, ìî-

æå áóòè äèñêîíòîâàíèé, ÿêùî â êðà¿í³

³ñíóº ðèíîê öèõ ô³íàíñîâèõ ³íñòðóìåí-

ò³â. Öå çàáåçïå÷óº óñï³õ ó ô³íàíñóâàí-

í³.

4. Ãíó÷ê³ñòü â³äíîñíî óìîâ ïëàòåæó.

5. ̳æíàðîäíà ïðàâîâà íàä³éí³ñòü.

6. Âèêîðèñòàííÿ ïðàêòè÷íî â óñ³õ êðà-

¿íàõ

Äëÿ ³ìïîðòåðà

1. Âèêîðèñòàííÿ ïðàêòè÷íî â óñ³õ êðà-

¿íàõ.

2. Ãíó÷ê³ñòü ùîäî óìîâ ïëàòåæó.

3. Áåçïåêà. Îïëàòà â³äáóâàºòüñÿ ëèøå

ï³ñëÿ ïðåä’ÿâëåííÿ â³äïîâ³äíèõ äëÿ

àêðåäèòóâàííÿ äîêóìåíò³â, ÿê³ ï³äòâå-

ðäæóþòü â³äâàíòàæåííÿ òîâàðó. Çàâäÿ-

êè ô³íàíñîâèì òåðì³íàì ãàðàíòóºòüñÿ

â÷àñíå âèêîíàííÿ â³äâàíòàæåííÿ òà

òåðì³íó 䳿 àêðåäèòèâà

1. ²ìïîðòåð íåñå âåëèê³ âèòðàòè çà àê-

ðåäèòèâîì ³ ìຠçíà÷íèé îáñÿã ðîáîòè

ç äîêóìåíòàìè, ùî çàéìຠáàãàòî ÷àñó

íà îôîðìëåííÿ.

2. Ïîêóïåöü çä³éñíþº îïëàòó, íå ìàþ-

÷è ìîæëèâîñò³ ïîïåðåäíüî ïåðåâ³ðèòè

ÿê³ñòü òîâàðó

Банківський переказ відноситься до недоку

ментарних форм розрахунків. Він є складо

вим елементом інших форм міжнародних

розрахунків (акредитиви, інкасо, чеки, векселі).

Банківський переказ — це розрахункова банківська опе

рація, яка являє собою доручення комерційного банку своєму

банкукореспонденту сплатити відповідну суму грошей на

прохання та за рахунок переказника іноземному отримувачу

(бенефіціару) із зазначенням способу відшкодування банку

платнику сплаченої ним суми.

Банківський переказ полягає у пересиланні платіжного

доручення одного банку іншому.

Платіжне доручення — це розрахунковий документ, який

містить доручення платника банку, що його обслуговує,

здійснити переказ указаної в ньому суми грошових коштів зі

свого рахунка на рахунок одержувача.

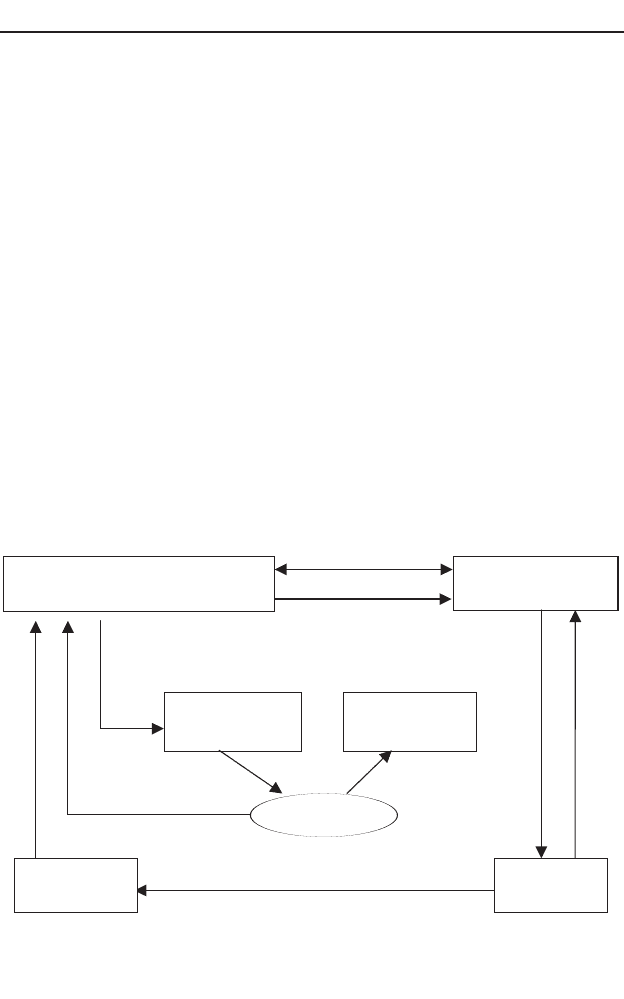

Схема розрахунку платіжними дорученнями відображена

на рис. 15.3. Схема містить такі кроки:

Банківський

переказ

3

5

6

7

2

4

8

2

2

Ðèñ 15 3 Áàíê³âñüêèé ïåðåêàç

²ìïîðòåð

ïåðåêàçîäàòåëü

Åêñïîðòåð ïåðåêàçîîòðèìóâà÷

(áåíåô³ö³àð)

Áàíê

³ìïîðòåðà

Áàíê

åêñïîðòåðà

Ïóíêò

â³äâàíòàæåííÿ

Ïóíêò

ïðèçíà÷åííÿ

Ïåðåâ³çíèê

Рис. 15.3. Банківський переказ

556

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

1й крок — укладання контракту купівліпродажу. В

розділі “Умови платежу” вказується, що розрахунки за постав

лений товар робитимуться у формі банківського переказу.

2й крок — експортер відвантажує товар.

3й крок — експортер отримує товарні документи від пе

ревізника.

4й крок — експортер відправляє повідомлення про

відвантаження та інші комерційні документи імпортеру (отри

мання товару).

5й крок — заява на переказ.

6й крок — платіжне доручення від імені банку імпортера

на переказ іноземної валюти.

7й крок — перевірка банком експортера правильності

платіжного доручення, списання грошей з рахунка банку

імпортера, зарахування отриманої суми на рахунок експорте

ра, витяг з розрахункового рахунка про зарахування суми.

8й крок — витяг з розрахункового рахунка про списання

суми.

Переказування коштів за кордон здійснюється на основі

заяви на переказ, у якій вказується:

сума переказу в іноземній валюті (цифрою та прописом);

спосіб виконання переказу (поштою, телеграфом, кана

лами СВІФТ);

назва сторони, що отримує переказ, її адреса та номер

рахунка в банку;

назва банку, клієнтом якого є той, хто отримує переказ;

мета та призначення переказу;

номер і дата зовнішньоторговельного контракту;

назва товару;

номер рахунка клієнта, з якого має бути списана сума

переказу, а також можливі витрати та комісія за вико

нання переказу.

При здійсненні грошових переказів щодо оплати робіт та

послуг нерезидентів, платники повинні дотримуватися вимог

Постанови правління НБУ [38].

557

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

Банки не несуть ніякої відповідальності за платіж (постав

ка товару, передання документів, а також сам платіж не вхо

дить у функції банку до моменту подання платіжного доручен

ня). Тому вони несуть мінімальну відповідальність і стягнуть

мінімальну комісійну винагороду. Комісію, як правило, бере

банк імпортера з переказодавця (розмір комісії визначається

банком і виражається у відсотках).

Банківський переказ надає більше переваг імпортеру ніж

експортеру, бо імпортер отримує товар і документи, як прави

ло, до моменту оплати.

Авансовий платіж — це недокументарна фор

ма розрахунків. У літературі його найчастіше

відносять до способу платежу, що залежить

від механізму оплати товару по відношенню до моменту його

фактичної доставки.

Авансовий платіж — це грошова сума або майнова

цінність, яка передається покупцемімпортером продавцюек

спортеру до відвантаження товару в рахунок виконання зо

бов’язань за контрактом.

Авансовий платіж виконує дві функції:

кредитування імпортером експортера;

забезпечення зобов’язань, які прийняті імпортером за

контрактом.

Аванс може виступати у двох формах:

товарній, яка передбачає передання імпортером експор

теру сировинних матеріалів або комплектуючих, не

обхідних для виготовлення замовленого обладнання;

грошовій, яка передбачає сплату покупцем узгодженої

за контрактом суми в рахунок належних за договором

платежів до відвантаження товару (надання послуги), а

іноді навіть до початку виконання контракту.

Авансові платежі використовують у таких випадках:

експортер не впевнений у платоспроможності імпорте

ра;

558

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ

Авансові

платежі

нестабільна в країні покупця економічна та політична

ситуація;

при поставці дорого обладнання, яке виготовлене за

індивідуальним замовленням;

при поставках рідкісних дефіцитних товарів, а також

товарів стратегічного призначення;

при тривалих строках дії контракту.

Розмір авансу залежить від мети авансу, характеру та но

визни товару, його вартості, строку виготовлення тощо. Аванс

може надаватися як у розмірі повної вартості контракту, так і

у вигляді частки, відповідного відсотка від неї.

Для експортера найвигіднішим є авансовий платіж на за

гальну суму контракту або попередня оплата. Переваги попе

редньої оплати:

експортер захищений від ризику того, що іноземний по

купець відмовиться або буде неспроможний заплатити

за товар, який йому вже відвантажили;

експортер отримує у своє розпорядження вільні кошти,

які він може використати на закупівлю сировини, ви

плату заробітної плати, технічне оснащення

підприємства тощо;

експортер звільняється від необхідності звертатися до

банку за кредитом зі сплатою відсотків та інших витрат

за користування ними;

у разі відмови прийняти замовлений товар експортер

має право отриманий аванс використати на відшкоду

вання збитків.

Недоліки цієї форми розрахунків стосуються більше

імпортерів:

ризик того, що експортер не доставить товар чи доста

вить несвоєчасно та зовсім іншої якості чи специфікації;

недотримання асортименту товару, що поставляється, а

також умов пакування, що може призвести до визна

чення товару некондиційним;

559

Ðîçä³ë 15. Âàëþòíî-ô³íàíñîâ³ òà ïëàò³æí³ óìîâè çîâí³øíüîåêîíîì³÷íî¿ ...

ризик втратити аванс;

імпортер кредитує поставку на відповідний період до

того, як він фізично отримує товар у своє розпоряджен

ня.

У міжнародній практиці розрахунки у формі авансу на за

гальну вартість контракту використовуються рідко. Але в Ук

раїні при розрахунках за імпорт головною вимогою іноземно

го експортера є отримання 100% попередньої оплати, що

пов’язано з недовірою з боку іноземних партнерів.

Найбільш поширені в міжнародній торгівлі авансові пла

тежі, що покривають частину суми контракту. При цьому ос

новну частину платежу експортер отримує після відвантажен

ня товару, використовуючи інші форми розрахунків, платіжні

та фінансові інструменти. Наприклад, 5–10% вартості кон

тракту сплачуються у формі авансу, а решта — у формі відкри

того рахунка або акредитива.

Авансові платежі, як правило, становлять 10–30% суми

контракту і здійснюються після підписання контракту. При

цьому частина контракту, що авансується, залежить від при

значення авансу:

завдаток у рахунок суми, що вказана в договорі,

дорівнює зазвичай 10–15% суми контракту;

аванс на виконання спеціального замовлення або по

повнення обігового капіталу експортера становить

30–50% суми контракту;

аванс за довгостроковими контрактами або на основі

міждержавних угод може сягати 100% суми контракту;

іноді оплата авансу може здійснюватись методом по

етапних платежів, тобто кількома внесками: наприклад,

10–20% вартості замовлення — при підписанні кон

тракту та 15% — після подання технічної документації.

Аванс сплачується протягом відповідного строку з дати

підписання контракту (наприклад, 30–90 днів). У контракті

також обумовлюється, через який проміжок часу після сплати

560

Çîâí³øíüîåêîíîì³÷íà ä³ÿëüí³ñòü ï³äïðèºìñòâ