Кузьминов Я.И., Бендукидзе К.А., Юдкевич М.М. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты

Подождите немного. Документ загружается.

5.2. Теория агентства

разными издержками, они могут выбирать разные сигнальные действия (на рынке труда это, в

первую очередь, получение диплома или отказ от его получения)

22

.

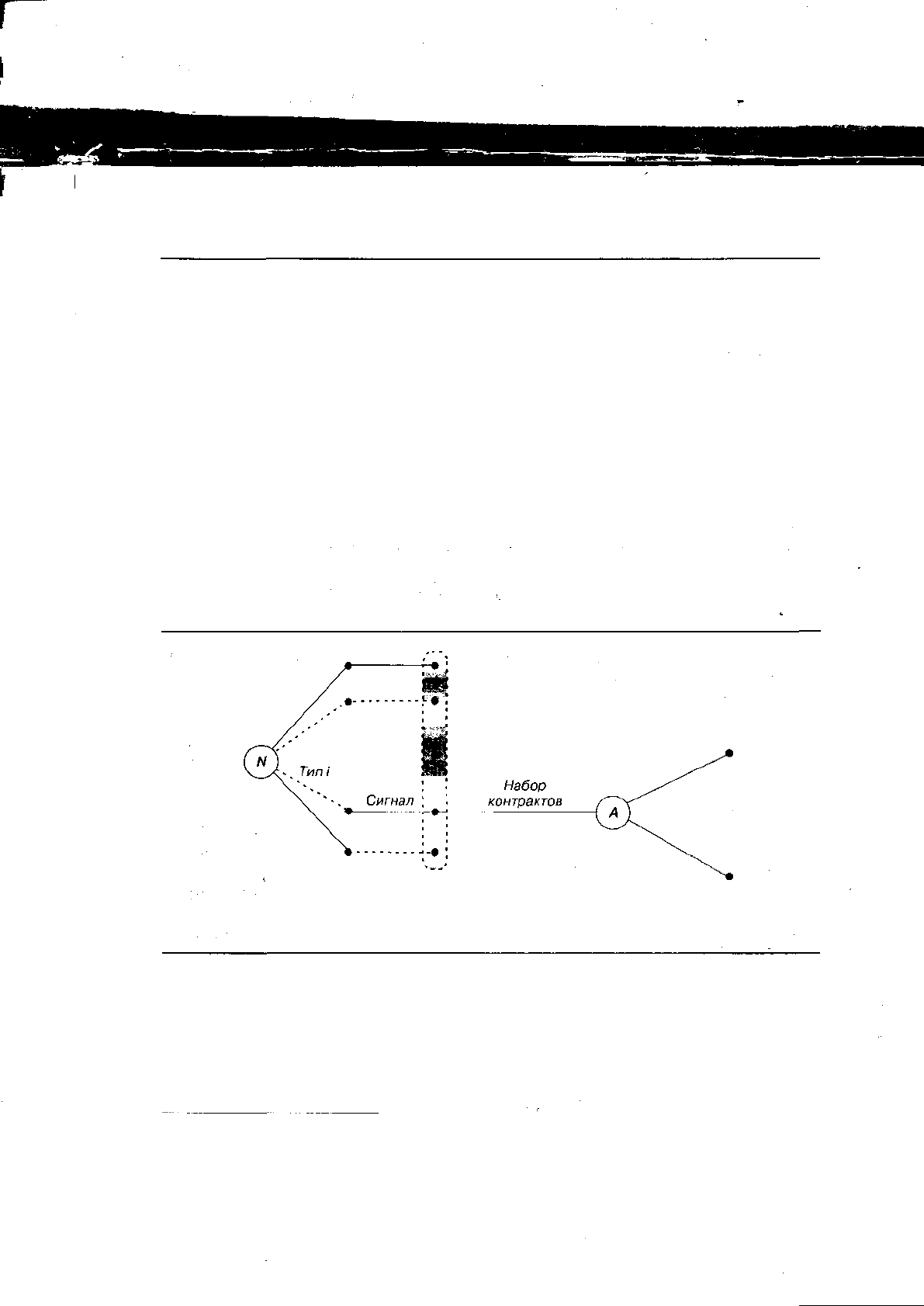

Последовательность сигнального взаимодействия имеет следующий вид (рис. 5.6):

• внешние условия (ход Природы) задают тип агента;

• агент (информированная сторона) подает сигнал о своем типе принципалу (неинфор-

мированной стороне);

• у принципала на основании полученного сигнала складывается представление о при-

надлежности агента к одному из возможных типов;

• принципал предлагает агенту набор контрактов;

• агент принимает один из контрактов или отвергает все предложенные;

• из условий выбранного контракта определяются выигрыши участников игры.

Рис. 5.6

Схема

сигнального

взаимодействия

Тип 1

Принять один

из контрактов

Тип

п

Отвергнуть

все контракты

Р — принципал А — агент N — Природа

В банковском секторе можно наблюдать массу сигналов, которые косвенным образом сви-

детельствуют о качестве фирмы. Это, например, структура финансовых обязательств фирмы.

Леланд и Пайл

23

предложили модель, результаты которой ограничивают положения тео-

ремы Модильяни — Миллера

24

. Напомним, что, согласно этой теореме, стоимость компании в

условиях совершенного рынка капитала не зависит от ее финансовой структуры, т.е. от сделан-

22

Предположение о различии в издержках подачи сигнала у разных работников является основой

эффективности таких сигналов.

23

Leland Н., Pyle D.H. Informational Asymmetries, Financial Structure and Financial Intermediation //

Journal of Finance. 1977. Vol. 32. N 2. P. 371-387.

24

О теореме Модильяни — Миллера см. главу «Трансакционные издержки», раздел 4.3.

311

I Глава 5. Теория контрактов

ного ею выбора между финансированием за счет выпуска акций и финансированием за счет

долговых обязательств. Однако в мире реальном, в мире асимметричной информации стои-

мость компании зависит от относительного объема долговых обязательств (от размера долга),

ибо сделанный ею выбор уже сам по себе может служить сигналом ее качества (сигналом ее

платежеспособности), скажем, для потенциального инвестора.

Какова логика модели Леланда и Пайла? Допустим, менеджер компании заинтересован

в высокой стоимости ее акций и не заинтересован в ее банкротстве. Соответственно он будет

стремиться одновременно максимизировать стоимость акций и минимизировать вероятность

банкротства. В этой ситуации ему нужно решить, выпускать ли акции, или брать в долг. Пусть

он решил взять в долг, но на таких условиях, что, если долг не выплачивается вовремя, компа-

ния банкротится. Тогда большой долг компании как раз свидетельствует о ее надежности — ведь

если менеджер, отрицательно относящийся к банкротству, все же берет в долг, значит, он расце-

нивает вероятность банкротства компании как минимальную. А ненадежной компании выгоднее

финансировать себя за счет акций, а не за счет долга, потому что в этом случае она сама принимает

решения о размере дивидендов. Таким образом, размер долга может расцениваться как сигнал ее

качества в силу того, что он подается информированной стороной — самой компанией.

На рынке потребительских товаров также существует множество разнообразных сигна-

лов: гарантии, лицензии, реклама. Механизм работы этих сигналов основан на том, что их по-

дача дороже обходится продавцам плохого товара, нежели продавцам хорошего. Рассмотрим

пример, касающийся рекламы.

Фирма выпускает шампунь, ее издержки на производство одного флакона шампуня

составляют 6 дол., и каждому потенциальному покупателю в течение жизни нужны два фла-

кона шампуня. Допустим, изначально в отсутствие рекламы каждый нейтральный к риску

покупатель готов заплатить за флакон только 5 дол., полагая, что с вероятностью 0,5 шам-

пунь некачественный и соответственно полезность этого шампуня для него окажется равной

нулю, а с вероятностью 0,5 — качественный и принесет полезность, равную 10 дол. Понятно,

что фирма в первом периоде, реализуя товар, даже не сможет покрыть свои производствен-

ные издержки. , '

Какую роль в этой ситуации может сыграть реклама? Увидев ее, потенциальный покупа-

тель решит: «Реклама убеждает меня, что шампунь в самом деле качественный и стоит 10 дол.

Если я куплю его за эту цену и выяснится, что они меня обманули, то за вторым флаконом

я уже к ним не приду. Соответственно они не дополучат то, что могли бы получить, если бы

продавали товар во втором периоде, и не покроют издержки на рекламу, если те достаточно

высоки. Это значит, что их товар хороший». То есть реклама (даже если абстрагироваться от

того, что она способна менять предпочтения, прививать вкус к товару и т.п.) является весьма

действенным сигналом.

Однако сигналы как механизмы борьбы с неблагоприятным отбором зачастую связаны с

неэффективностью. Скажем, в рассмотренной выше модели рынка труда образование приоб-

ретается хорошими работниками в объеме большем, чем социально оптимальный, реализую-

щийся в условиях совершенной информации.

Не всегда затраты, связанные с элиминированием неблагоприятного отбора, берет на

себя информированная сторона. На рынке труда проигрывают не только те хорошие работ-

312

{

г

5.2. Теория агентства

ники (агенты), которые не смогли доказать, что они хорошие. Проигрывает и работодатель

(принципал), который не осведомлен о реальной продуктивности агентов, из-за чего кому-то

из своих работников он переплачивает, а кого-то теряет, не доплатив. Поэтому неинформи-

рованная сторона тоже может использовать определенные механизмы для противодействия

оппортунизму стороны информированной, а именно — фильтрацию и рационирование.

Ф ильтрация

У принципала есть ряд возможностей выявить скрытые характеристики потенциальных аген-

тов даже в случае, если последние имеют все основания их скрывать.

Действия, предпринимаемые принципалом (неинформированной стороной) с целью

выявить реакцию на них агента (стороны информированной), по этой реакции определить

скрытые характеристики последнего и таким образом предотвратить неблагоприятный отбор,

носят название фильтрации, или сканирования (screening).

Рассмотрим пример подобных действий на рынке труда. Принципал предлагает агентам

контракты двух типов: первый — для хорошего работника, второй — для плохого. В первом за-

писано, что принципал гарантирует агенту большую заработную плату в случае, если он пойдет

учиться в престижный вуз и получит диплом этого вуза. А во втором записано, что принципал

гарантирует агенту маленькую заработную плату и в случае, если у него вообще нет диплома

о высшем образовании, и в случае, если он пойдет учиться в непрестижный вуз и получит ди-

плом этого вуза. Для тех, кто не способен к учебе, подписание первого контракта связано со

слишком высокими издержками получения образования, и, вполне возможно, им покажется

выгоднее подписать второй контракт: они, конечно, получат тогда маленькую заработную пла-

ту, но зато не понесут издержек получения образования.

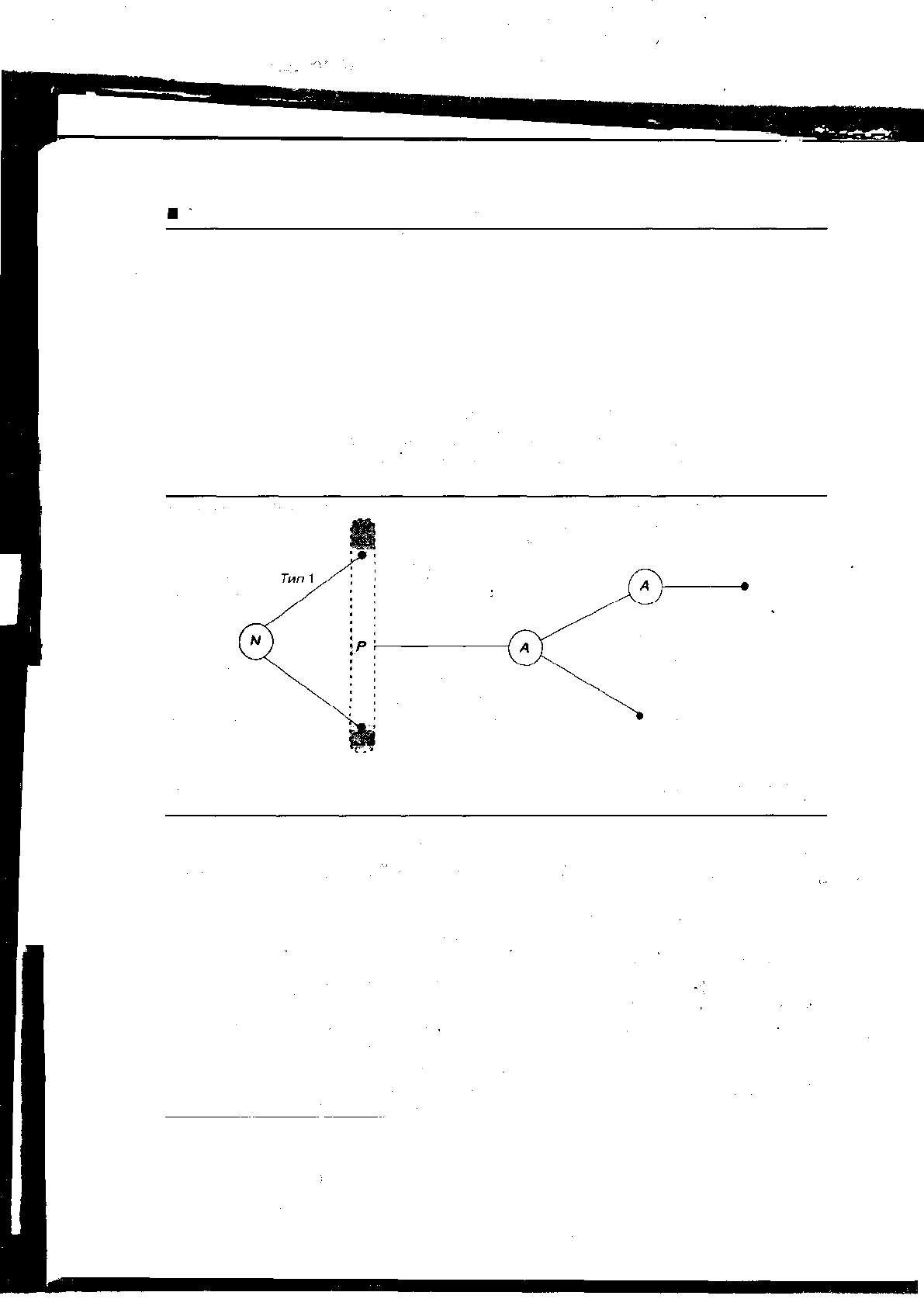

Последовательность фильтрационного взаимодействия имеет вид (рис. 5.7):

• внешние условия (ход Природы) задают тип агента;

• принципал (неинформированная сторона) предлагает агенту (информированной сто-

роне) набор контрактов;

• агент принимает один из предложенных контрактов или отвергает их все и тем самым

информирует принципала о своем типе;

• на основании предыдущего хода игры вычисляются выигрыши участников.

Подчеркнем, что механизмы действия сигналов и фильтрации на рынке труда в данном

случае очень схожи. Однако в сигнальном взаимодействии первый ход (получение диплома)

делает сторона информированная, а в фильтрационном первый ход (требование о предостав-

лении диплома) — сторона неинформированная.

Обратимся еще раз к примеру текучести кадров (когда информированные агенты при-

ходят на фирму, только чтобы бесплатно научиться чему-либо, а затем уходят). Как с помощью

механизма фильтрации фирма могла бы бороться с таким неблагоприятным отбором? Какой

набор контрактов она должна предложить, чтобы выделить среди работников тех, кто дей-

ствительно намерен остаться на фирме, пройдя обучение? Рассмотрим два вида контрактов.

Согласно одному из них, фирма обязуется все время платить работнику среднерыночную за-

работную плату. Согласно другому, она обязуется вначале платить работнику заработную плату

313

• Глава 5. Теория контрактов

меньше среднерыночной, но увеличивать ее с ростом стажа. Если работник выберет послед-

ний контракт, значит, он собирается достаточно долго проработать на фирме (ведь только тог-

да он начнет извлекать прибыль, а вначале он работает фактически себе в убыток), и поэтому

фирма может, не опасаясь, учить его бесплатно. Данный контракт (так называемый age-wage

profile contract) активно применяется там, где действительно важен уникальный человеческий

капитал, приобретаемый работником

25

.

Рис. 5.7

Схема

фильтрационного

взаимодействия

Принять один

из контрактов

Набор

контрактов

Тип

п

Отвергнуть

все контракты

Р — принципал А — агент N — Природа

25

Такой способ фильтрации применяется и страховыми компаниями, которые снижают размер

страховой премии для тех клиентов, кто в течение достаточно длительного срока не обращался за вы-

платами по страховке.

314

5.2. Теория агентства

Модель:

фильтрация

с помощью

набора

контрактов

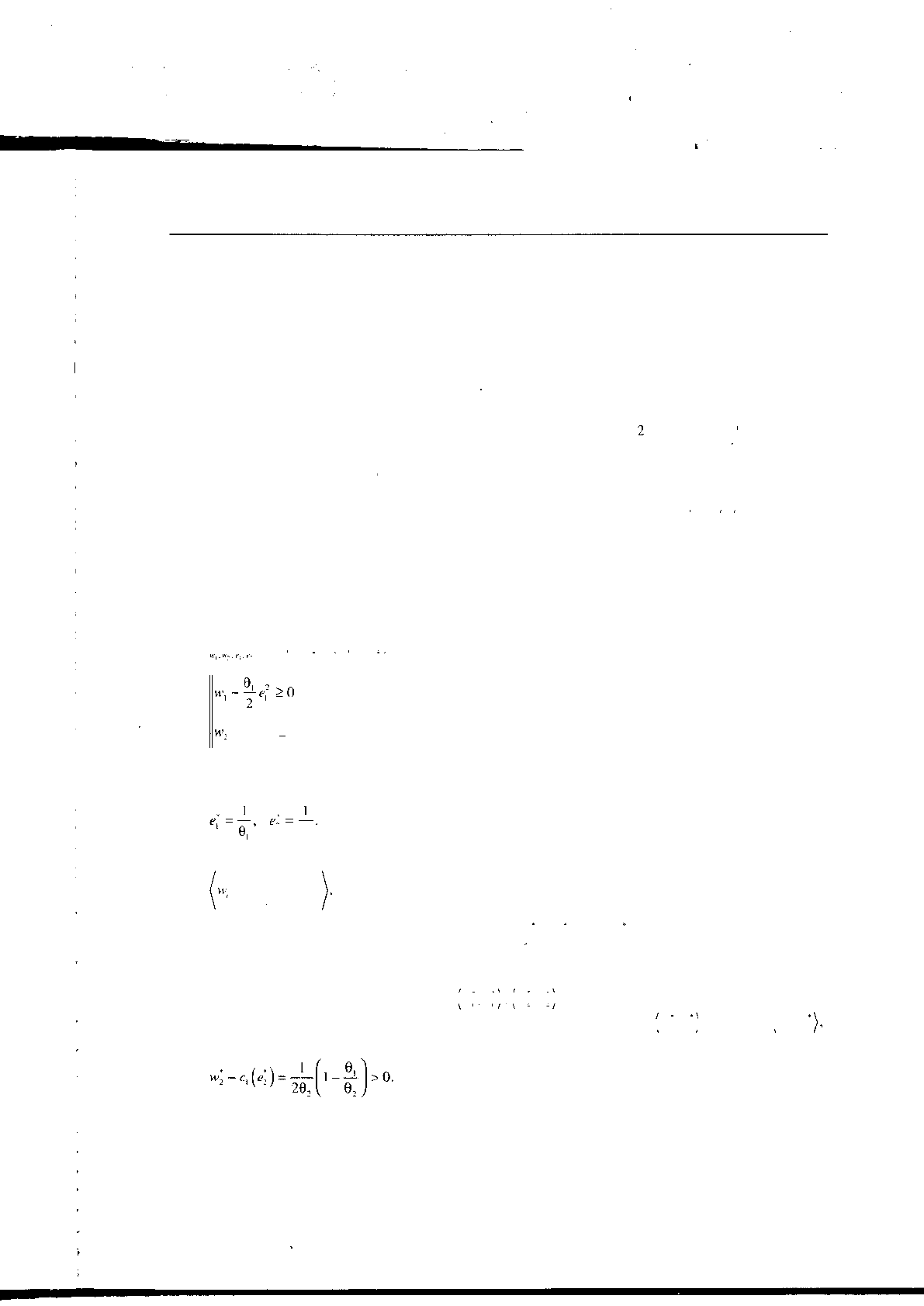

Принципал сталкивается с агентами двух типов (/ = 1, 2), для которых усилия связаны с различными по

в, ,

величине издержками. Издержки агентов описываются функциями <", = — е,- , причем 0. Е R , в

2

> 0

Г

То есть для достижения одного и того же результата агенту типа 2 нужно прикладывать большие усилия.

Доля агентов типа i составляет а., oij + а

2

= 1. Назовем агента типа 1 хорошим, а агента типа 2 — пло-

хим, так как за одинаковые усилия, прикладываемые ими, принципал вынужден платить агенту типа

2 больше, чем агенту типа 1. Принципал предлагает агентам заработную плату w. = w.(e.), i = 1,2, ко-

торая является функцией от прикладываемых ими усилий е

г

Принципал максимизирует свою прибыль

л = е, + е

2

- (w, + w

2

).

При симметричной информации принципал может определить тип агента. В этом случае его задача —

максимизировать прибыль при выполнении условий участия агентов (IR), которые заключаются в неот-

рицательной полезности каждого из них:

max к = е, + е, - (w, + w,)

(IR,)

-f^>0 (/tf

2

).

Подставляя условия участия в функцию прибыли принципала и дифференцируя, получаем опти-

мальные значения усилий агентов при симметричной информации:

z

е

2

Тогда оптимальный контракт для агента типа i будет иметь вид

• _J_ *__L

~ 29,'

е

' ~ 0,

В силу того, что 6

1

< 6

2

, выполняются неравенства vv, > w

2

и е\ > е

2

: хорошему агенту предлагает-

ся более высокая заработная плата, и он прикладывает большие усилия, чем плохой агент.

При асимметричной информации принципал не может определить тип агента. В этом случае он

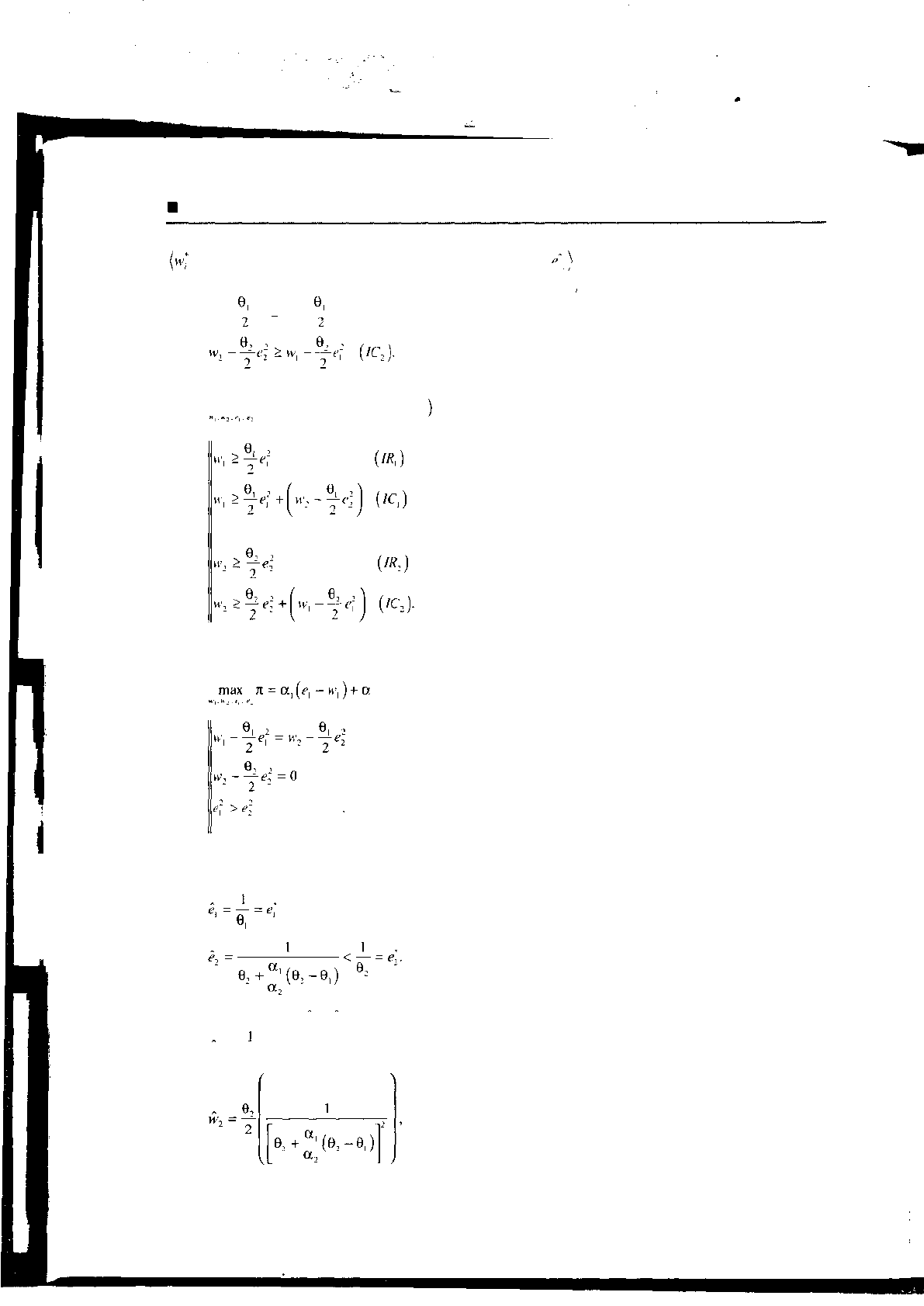

предложит каждому агенту набор контрактов Агент типа 2 выберет контракт (wj,^),

который и был ему предназначен, а агент типа 1 предпочтет своему контракту контракт (w*

2

, е

2

поскольку тогда он получит дополнительный выигрыш:

Соответственно принципал столкнется с неблагоприятным отбором.

Неблагоприятного отбора можно избежать с помощью фильтрации. Для этого принципалу необ-

ходимо изменить схему заработной платы таким образом, чтобы полезность агента / от выбора контракта

315

, е, ^ была выше полезности от выбора контракта (vf*,-> . Эти два условия представляют собой

условия самоотбора, или условия совместимости по стимулам (1С.):

Тогда задача принципала по максимизации прибыли будет выглядеть как

max я = а, (е, - w,) + а

2

(е

2

- w

2

Глава 5. Теория контрактов

w, -~е\ > w

2

-~е\ /С,),

При оптимизации используется только одно неравенство из каждой пары. Другое неравенство вы-

полняется автоматически. Следовательно, задача принципала по максимизации прибыли принимает вид

2^2 ~W

2

)

Из условий первого порядка получаем оптимальные значения усилий агентов при асимметричной

информации:

Легко проверить, что е, > е

2

. Оптимальная заработная плата составит

w, = —— + Д ,

1

20,

316

5.2. Теория агентства

где Д =

9,-0,

а.

Отметим, что по сравнению со случаем симметричной информации плохой агент (агент типа 2) по-

лучает меньшую заработную плату w

2

< w" =

1

1

20,

, а хороший агент (агент типа 1), наоборот, большую —

vv, > w = ——- |. Причем размер излишка достаточно велик для того, чтобы у хорошего агента не воз-

20,

никало стимулов выдавать себя за плохого.

317

Глава 5. Теория контрактов

Действия, которые предпринимает принципал (неинформированная сторона) с целью предот-

вращения неблагоприятного отбора и которые состоят в предъявлении агенту (стороне инфор-

мированной) дополнительных требований, напрямую не связанных с показателями, влияю-

щими на прибыль принципала, называются рационированием.

Так, банк, чтобы оградить себя от клиентов, наиболее склонных к риску, тем или иным

способом рационирует выдачу кредита

26

. Он может, например, установить процентную ставку

ниже равновесной и оставить за собой право кредитовать только тех клиентов, кто в процессе

переговоров согласится допустить банк к интересующей его информации, как то: состояние

производственных запасов клиента, объем его долговых обязательств, ситуация на рынках, где

предполагается использовать данный кредит, и пр.

Процедура рационирования обычна для финансовых институтов, но это не только их

прерогатива. Предпосылки для нее возникают везде, где доход агента зависит от вероятности

успеха контрагента. Скажем, продавцы услуг просто вынуждены переходить к рационирова-

нию, чтобы снизить риск, связанный с отсроченностью платежа. То же относится и к инвесто-

рам НИОКР — объем инвестиций, которые они готовы предоставить разработчикам, опреде-

ляется, как правило, не запрашиваемой суммой, а процедурой рационирования.

Применяется процедура рационирования и в ряде сделок, которые имеют экономическое

значение, но не являются денежными. Это, например, усыновление. Стандартной процедурой

здесь мог бы стать аукцион, на котором будущие родители детдомовского ребенка определя-

лись бы по принципу: кто за него больше даст. Однако при такой процедуре есть риск, что ре-

бенок попадет в плохие руки. Поэтому используется процедура рационирования: специальная

комиссия, куда входят психологи, педагоги, медики, изучает и выбирает будущих родителей с

точки зрения их способности быть таковыми, а не только по формальным параметрам (типа

семейного дохода или занимаемой семьей жилплощади).

26

По данной теме классической является работа: Stiglitz J., Weiss A. Credit Rationing in Markets with

Imperfect Information //American Economic Review. 1981. Vol. 71. N 3. P. 393—410.

318

5.2. Теория агентства

Модель:

рационирование

на рынке кредита

27

Чтобы реализовать рассчитанный на год проект, заемщик обращается в банк за кредитом в размере 1000 дол.

неблагоприятного отбора

Предположим, что кредитор (Bank) и заемщик (Debtor) обладают симметричной информацией о вероят-

ности успешной реализации проекта. Они оба знают, что полной гарантии возвращения кредита нет:

лишь с вероятностью р этот проект будет осуществлен, и заемщик сможет расплатиться по кредиту.

В случае успеха доход заемщика составит 1500 дол., а в случае неудачи — 800 дол. Таким образом, его

ожидаемый доход равен

1500

•

р + 800

•

(1 -р).

Заемщик и банк ведут переговоры относительно ставки процента г

в

, под которую выдается кре-

дит. Согласно кредитному контракту, полученный заемщиком доход направляется в первую очередь

на погашение кредита. Если доход заемщика выше, чем его долг перед банком, он выплачивает банку

1000 • (1 + г

в

), и его чистый доход составляет

1500 - 1000

•

(1 +г

в

) = 500 - 1000 г

в

.

Допустим, банк имеет доступ к неограниченным фондам по фиксированной ставке 5%. Тогда, если

заемщик возвращает кредит, прибыль банка равна

1000

•

(1 + г

в

) - (1000 + 50) = 1000 г

в

- 50.

Если заемщик не в состоянии вернуть кредит полностью, он объявляет себя банкротом, возвращая

банку имеющиеся у него 800 дол., и потери банка в этом случае составляют

800-(1000 + 50) = -250.

Банкротство крайне нежелательно и для заемщика. Он не только не получает никакого дохода от про-

деланной за год работы, но и несет в рамках процедуры банкротства судебные издержки в размере 200 дол.

Доход заемщика и прибыль банка суммированы в табл. 5.2.

Табл. 5.2

Доход заемщика

и прибыль банка

Кредит возвращен

Банкротство

Доход заемщика Прибыль банка

500 — 1000г

д

1000г

в

- 50

-200 -250

На рис. 5.8 изображено дерево игры между банком и заемщиком. Стратегия банка описывается

кредитной ставкой г

д

. От ее величины зависит решение заемщика принять или отвергнуть предложение

банка. Решив взять кредит по этой ставке, он получит ожидаемый доход V

D

(r

B

), равный

27

См.: Bierman H.S., Fernandez L. Game Theory with Economic Applications. Boston, Mass.: Addison

Wesley, 1998. P. 384-397.

319

• Глава 5. Теория контрактов

V

D

(r

B

) = (500-1000 r

B

)- р — 200 •(!-/?) = р \ 500_

200

(

1

^-Ю00 г

в

а ожидаемая прибыль V

B

(r

B

) банка составит

K/r

fi

) = (1000r

s

-50)-p- 250-(l ~р)= 1000 г

в

• р - 200 • (1 - р) - 50.

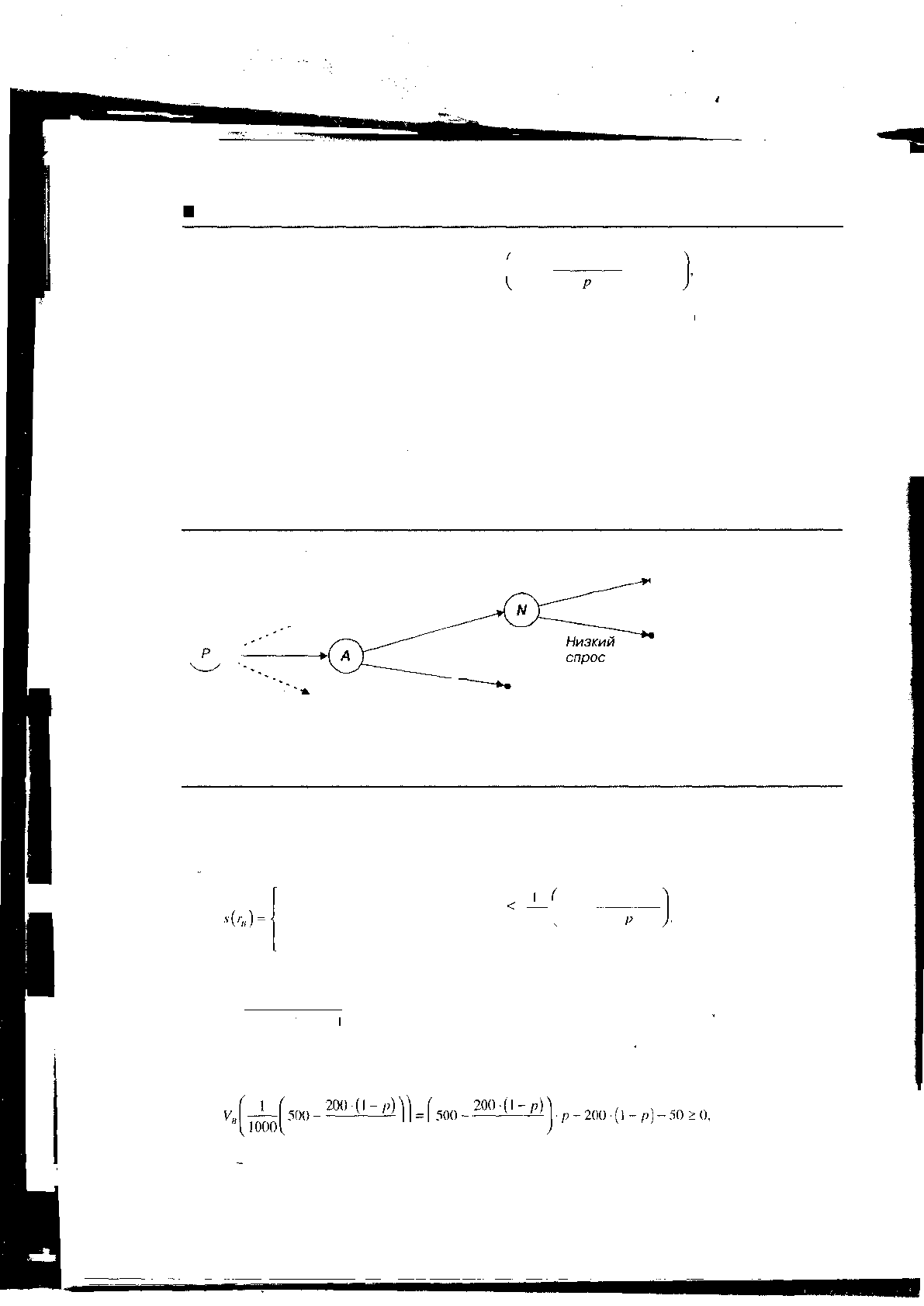

Рис. 5.8

Порядок

взаимодействия

банка и заемщика при

отсутствии

неблагоприятного

отбора

(1)

Предложить

ставку r

B

,JT

Принять

предложение

Отвергнуть

предложение

Высокий

спрос

(0;0)

• (1000 г

в

- 50; 500- 1000 г

в

)

(-250; -200)

Р — принципал (банк) А — агент (заемщик) N — Природа

Поскольку информированный игрок (заемщик) делает ход последним, мы можем воспользоваться

методом обратной индукции. Заемщик примет предложение банка только в том случае, если это обеспе-

чит ему неотрицательный ожидаемый доход. Преобразовав условие (1), найдем оптимальную стратегию

s(r ) заемщика:

Принять предложение банка, если

г

в - YQOO ^^ "

Отвергнуть предложение банка в противном случае

200(1 -р)

Максимальная величина ставки r

g

, на которую согласится заемщик, равная

1 ( 200 (\-р)\

500 , представляет собой его резервную процентную ставку r

D

. Поскольку функ-

1000 ^ Р )

ция V

B

(r

в

) возрастающая, банку выгодно предложить заемщику ставку >), при условии, что это обеспечит

банку неотрицательную ожидаемую прибыль, т.е. при условии, что

P )) \ P

откудар > 0,473. Следовательно, р = 0,473 — пороговое значение вероятности.

320