Кузьминов Я.И., Бендукидзе К.А., Юдкевич М.М. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты

Подождите немного. Документ загружается.

5.2. Теория агентства

Итак, во-первых, банк будет кредитовать только тех заемщиков, у которых достаточно велика ве-

роятность реализации проекта; во-вторых, пороговое значение этой вероятности увеличивается с ростом

кредитной ставки, а также с ростом издержек банкротства.

Кредитование

при наличии

В реальности заемщик, как правило, обладает большей информацией о перспективах реализации проек-

та, чем банк (кредитор). Чем выше вероятность банкротства, тем выше обычно отдача от проекта в случае

его успешной реализации, из-за чего заемщики, в большей степени приемлющие риск, обычно соглаша-

ются на большую цену за кредит, чем заемщики, менее склонные к риску. Таким образом, банк сталки-

вается с проблемой неблагоприятного отбора', чем большую ставку процента он назначает, тем сильнее он

отпугивает надежных клиентов.

Чтобы учесть эти изменения в модели, будем считать, что заемщик может оценить величину р (ве-

роятность успешной реализации проекта, когда он сможет отдать кредит), а банк не может и вынужден

полагаться на слова заемщика. Тогда у заемщика всегда есть стимул сообщать банку, что величина/? высо-

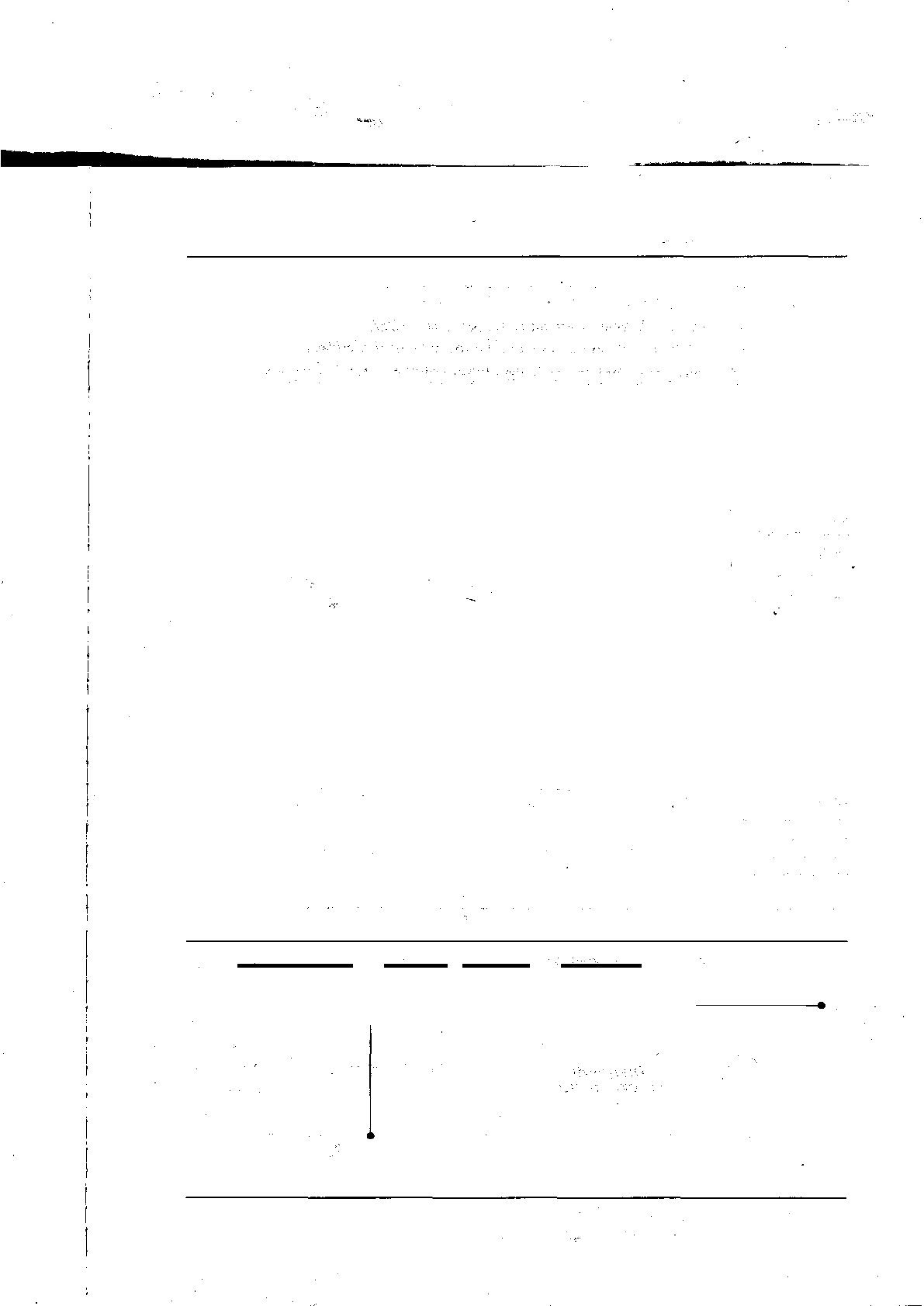

ка, даже если это не соответствует действительности. Дерево данной игры изображено на рис. 5.9.

Так как банку неизвестна истинная величина р, его стратегия по-прежнему состоит в выборе еди-

ной для всех заемщиков, независимо от реализации величиныр, ставки г

в

. Заемщику же, напротив, зна-

чение р известно, поэтому его стратегия имеет вид r

D

(р).

Банк знает, что чем выше рискованность проекта, тем выше ожидаемый доход заемщика:

К>(

г

в)

=

300 + р • (200 - 1000/-

g

) = р • —+ 200-1000 гД

\ Р )

откуда резервная кредитная ставка заемщика, равная пороговому значению г

в

, составит

На рис. 5.10 изображена кривая зависимости резервной кредитной ставки r

D

заемщика от вероят-

ности р его платежеспособности. Из графика видно, что она имеет отрицательный наклон: чем выше ве-

роятность успешного осуществления проекта, тем на меньшую кредитную ставку согласится заемщик.

Величина резервной ставки заемщика содержит информацию о вероятности успешной реализации

проекта, но банк узнает эту величину уже после того, как объявит условия займа. Если банк объявляет

ставку г

в

, заемщик принимает эти условия тогда и только тогда, когда r

D

(р) > г

в

, или

зоо

, г

в

>0,5

1000 г

в

-200

г

й

<0,5

Чтобы оценить вероятность (1 — р) банкротства заемщика, банк должен иметь представление о ха-

рактере распределения р. Пусть он оцениваетр как случайную величину, равномерно распределенную на

отрезке [0; 1]. Тогда, если заемщик соглашается взять кредит по ставке г

в

, банк оценивает/) как равномерно

распределенную величину на отрезке £о; р (r

B

) J. В результате условное ожидание вероятности, когда кре-

дитный контракт заключен, составляет —р{г

в

)-

321

• Глава 5. Теория контрактов

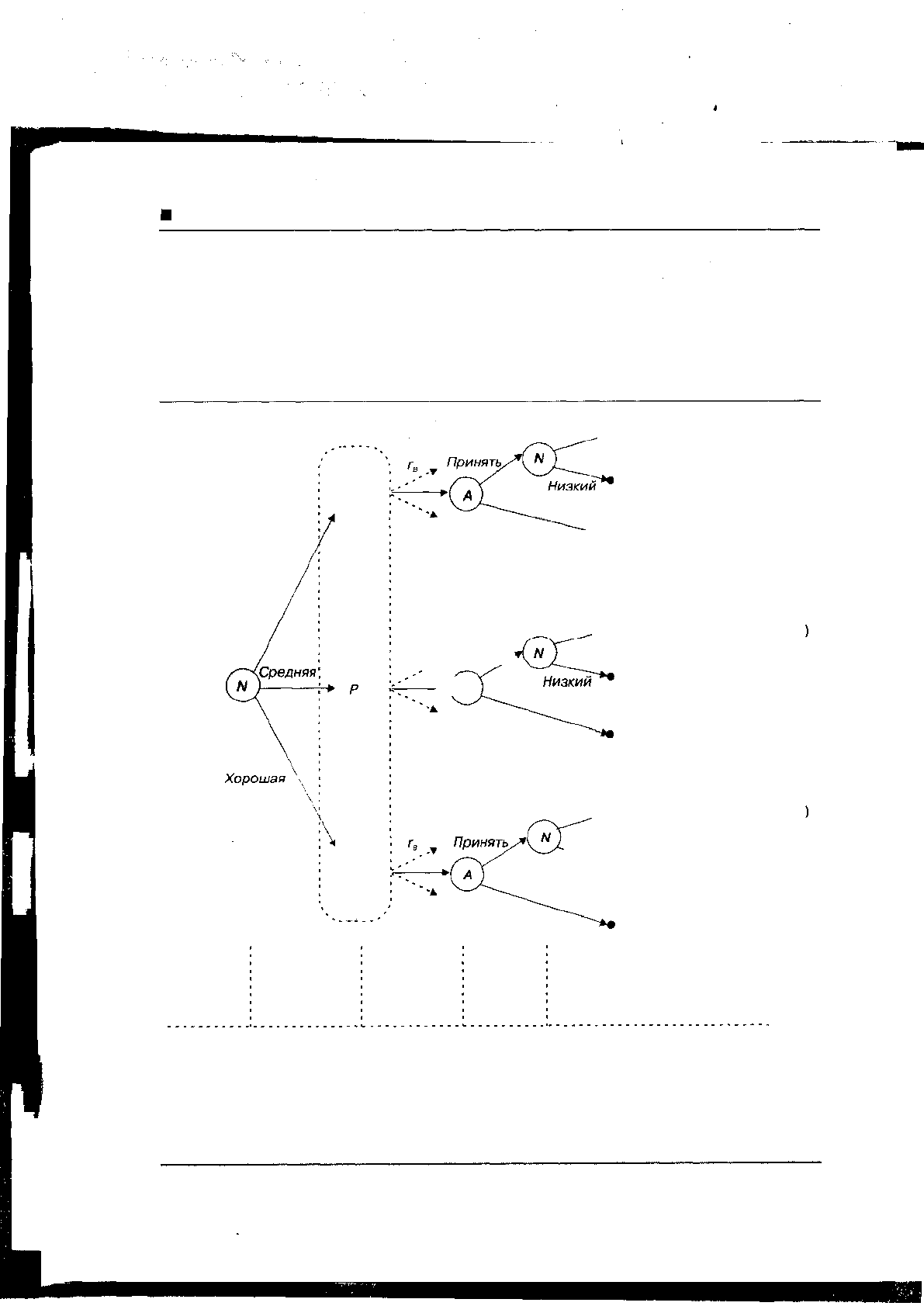

Рис. 5.9

Порядок

взаимодействия

банка и заемщика

при наличии

неблагоприятного

отбора

Плохая

Высокий^т (10ОО г

в

- 50; 500 - 10ОО г

в

)

(-250; -200)

Отвергнуть

(0;

о)

Высокий^

(

-, ооо г

в

- 50; 500 - 1000 г

в

г

в

_

г

Принять/

М А

(-250; -200)

Отвергнуть

(0; 0)

Высокий (1000 г

в

- 50; 500 - 1000 г

в

Ни^Г* (-2501-200)

Отвергнуть(0; 0)

Определение Решение

рискованности о величине

проекта ставки

процента

Уровень

спроса

Р — принципал (банк) /4 — агент (заемщик) Л/ — Природа

322

5.2. Теория агентства

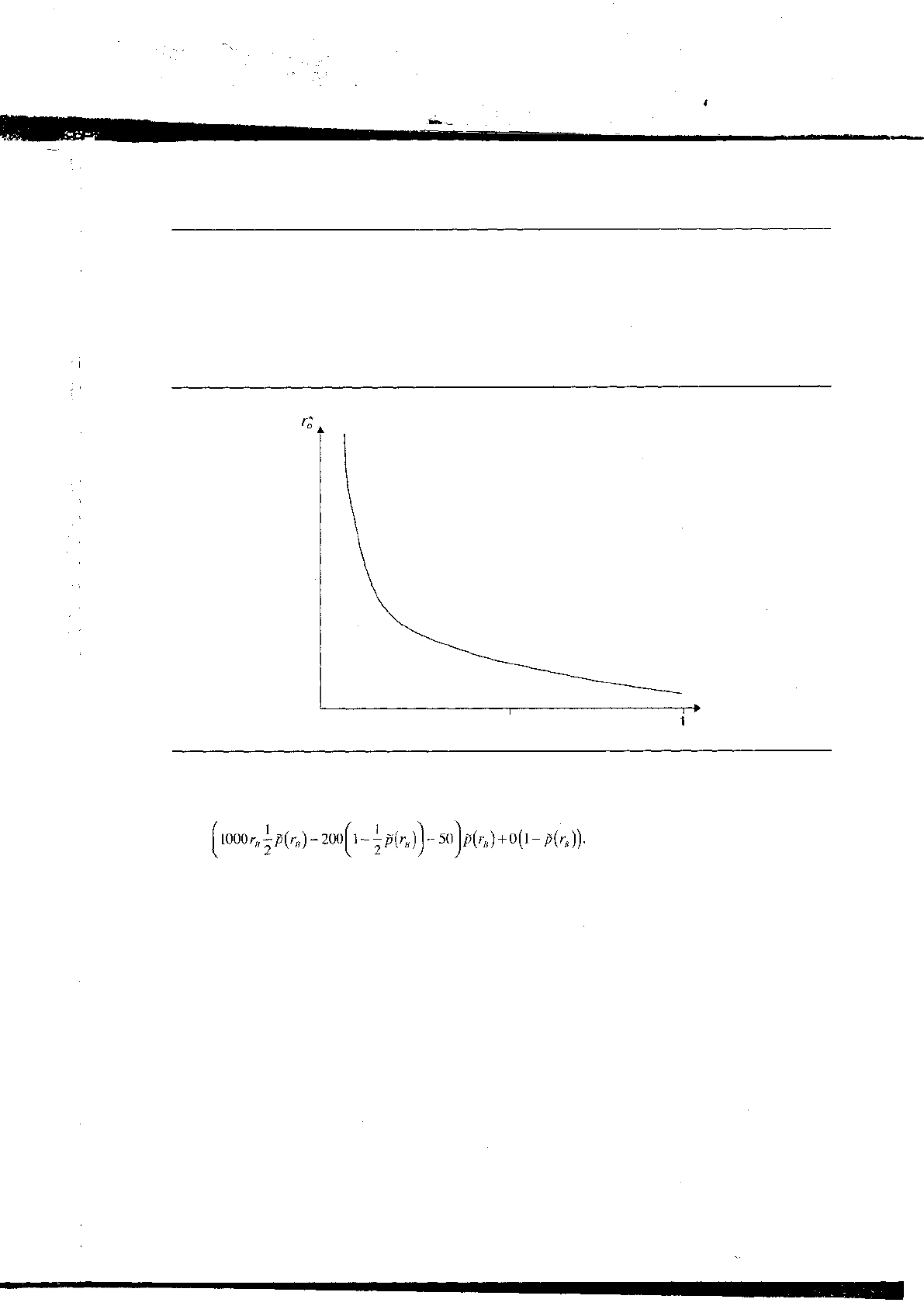

Рис. 5.10

Зависимость

резервной кредитной

ставки заемщика

от вероятности

его платежеспособности

70%-

40%

0,5

Р

Ожидаемая прибыль банка, таким образом, будет равна

(2)

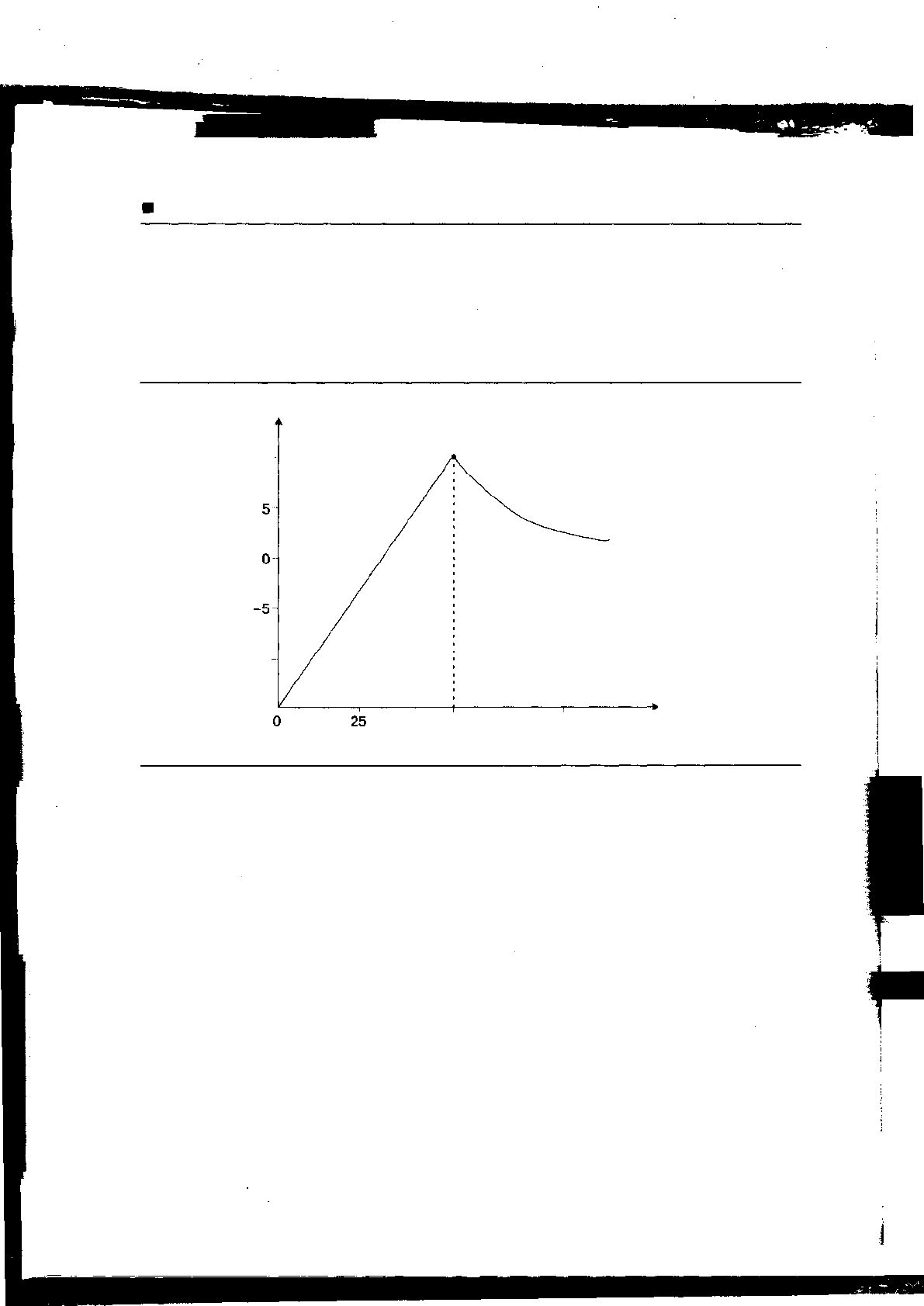

Функция ожидаемой прибыли банка изображена на рис. 5.11. Она достигает максимума при кре-

дитной ставке, равной 0,5.

Итак, чтобы предотвратить неблагоприятный отбор, банк рационирует кредит, назначая кредит-

ную ставку ниже ставки, обеспечивающей равенство спроса и предложения. Учитывая, что высокая цена

за кредиты привлечет к нему, в первую очередь, заемщиков, наиболее склонных к риску, банк устанавли-

вает дополнительные критерии отбора (рекомендательные письма, «чистая» кредитная история, залоги

и пр.).

323

• Глава 5. Теория контрактов

Рис. 5.11

Зависимость

ожидаемой

прибыли банка

от назначенной

им кредитной ставки

Ожидаемая

прибыль банка

10

-10

50

75 Кредитная ставка,

назначаемая банком (%)

324

5.2. Теория агентства

Моральный

риск

Примеры

проявления

не различных

рынках

М

риск

на товарном

рынке ,

Здесь моральный риск прежде всего может проявляться со стороны продавца, который стре-

мится к сокрытию реальных характеристик реализуемого им товара. Скажем, приобретая не-

кий товар с определенным набором характеристик, вы ориентируетесь на первые к из них (до-

пустим, на цену, качество, цвет и внешний вид). Однако когда контракт заключен, у продавца

возникает стимул поставить вам такой товар, который обладал бы этими первыми к характе-

ристиками, но у которого оставшиеся характеристики были бы самыми дешевыми, с точки

зрения продавца. Тем самым продавец, de jure выполнив контракт, de facto извлекает из него

личную выгоду в ущерб вам, пользуясь вашей некомпетентностью.

Моральный риск на товарном рынке может проявляться и со стороны покупателя (ска-

жем, в виде отнюдь не редкой намеренной порчи купленного товара с целью получения об-

ратно уплаченных за него денег)

28

.

Моральный

риск

на рынке

На этом рынке можно наблюдать, пожалуй, самые интересные проявления морального риска,

потому что здесь главную роль играет человеческий фактор. По заключении контракта у наем-

28

А, например, в США непонравившийся товар, даже если вы уже успели им попользоваться, мож-

но вернуть в магазин без объяснения причин. Так, купив в пятницу вечером горнолыжные ботинки и по-

катавшись на лыжах в выходные, вы сможете вернуть ботинки в понедельник в магазин, получив обратно

их полную стоимость.

325

• Глава 5. Теория контрактов

ного работника возникают стимулы действовать так, чтобы максимизировать свою полезность,

не заботясь при этом о полезности нанимателя. Работник исходит из того, что, во-первых, нани-

матель некомпетентен; во-вторых, у него ограничены возможности мониторинга; в-третьих,

сам работник при необходимости всегда может оправдаться, сославшись на неблагоприятную

внешнюю конъюнктуру, которая помешала ему выполнить контрактные обязательства.

Типичным примером являются отношения менеджера и собственника (акционера). Они

заключают контракт, согласно которому менеджер должен распоряжаться акциями собствен-

ника в интересах последнего. Акционер плохо осведомлен о компетенциях менеджера, да и

проверить, что именно тот делает, ему сложно. В результате перед менеджером открываются

широкие возможности для оппортунизма.

Моральный

риск

на рынке

кредитов

После заключения контракта, в соответствии с которым банк на определенных условиях и при

определенной процентной ставке выдал заемщику ссуду, у последнего возникают стимулы со-

вершать более рискованные действия, нежели те, что он собирался предпринять ранее, чтобы

вернуть эту ссуду. Если он в большей, по сравнению с банкиром, степени приемлет риск, то

ему имеет смысл увеличить риск своих операций таким образом, чтобы максимизировать ожи-

даемый доход. Даже если ситуация сложится неблагоприятно, для него потери будут не столь

ощутимы, сколь для банкира.

Г

326

5.2. Теория агентства

Моральный

риск

в индустрии

страхования

Моральный риск как явление впервые был описан в индустрии страхования, потому что именно в этой

сфере раньше, чем где бы то ни было еще, накопилось большое количество эмпирических данных. Как

показывает опыт, страховая компания может столкнуться с такими формами морального риска, как пре-

небрежение рисками, недобросовестное поведение и чрезмерное использование предоставляемых услуг

19

.

Пренебрежение рисками. Когда вы полностью застраховали свое имущество или себя самое, то ваше

поведение обычно делается более рискованным. Например, зная, что вам все равно возместят стоимость

разбитой машины, вы начинаете в какой-то мере пренебрегать правилами дорожного движения. Иными

словами, даже если на стадии ex ante ваши риски были полностью оценены, и в этом смысле контракт,

предложенный страховой компанией, был абсолютно эффективен, на стадии е:к post ничто не мешает вам

повысить средний уровень риска и тем самым снизить эффективность данного контракта.

Недобросовестное поведение. Когда вы полностью застраховали имущество или себя самое, у вас

возникает стимул повести себя недобросовестно: использовать это имущество или распорядиться собой

так, чтобы спровоцировать страховой случай и получить компенсацию. Например, вам надоела ваша ма-

шина, и вы оставили ее незапертой на дороге. В результате ее угнали, вы потребовали возмещения ее

стоимости, а на полученные деньги купили новую.

Еще пример. В США пик числа самоубийств приходится на январь, тогда как в остальные ме-

сяцы года их число близко к нулю. А дело в том, что американцы — очень рациональные люди даже в

суицидном акте. У них годичный или двухгодичный контракт страхования, причем страховые выплаты

возрастают, если прошел полный страховой год. И чтобы родственники смогли получить максимальные

страховые выплаты, большинство американцев сводит счеты с жизнью в январе.

Чрезмерное использование предоставляемых услуг. Когда в результате приобретения страховки ка-

кие-то услуги вам предоставляются бесплатно или по заниженной цене, вы порой начинаете этим зло-

употреблять, слишком часто прибегая к ним. Подобные действия обуславливают социально неэффек-

тивный результат: социальные издержки превышают ваши выгоды.

Конечно, такое оппортунистическое поведение нетрудно предугадать и учесть его в контракте.

Скажем, страховая компания, имея основания полагать, что приобретение медицинской страховки по-

двигнет клиента гораздо чаще обращаться к врачу, может сделать контракт дороже. Но тогда она столк-

нется с неблагоприятным отбором. Такой контракт с ней заключат только оппортунисты, потому что

только им он и будет выгоден — они начнут потреблять гораздо больше медицинских услуг и его окупят.

А для всех прочих этот контракт невыгоден — ведь они намерены воспользоваться им лишь по наступле-

нии страхового случая.

29

В данном случае речь идет о полном страховом покрытии. Если же оно не полное, то стимулы к

моральному риску хотя и не элиминируются полностью, но снижаются.

327

• Глава 5. Теория контрактов

Итак, на каждом рынке, где есть неблагоприятный отбор, в принципе, можно найти и

моральный риск. Они тесно связаны, и не всегда даже понятно, проявление ли это морального

риска или неблагоприятного отбора, постконтрактного или предконтрактного оппортунизма.

Например

30

, судя по всем опросам, «Вольво» — самый надежный и безопасный авто-

мобиль, мало попадающий в аварии, и поэтому его часто покупают многодетные семьи. Но

при этом статистика показывает, что именно водители «Вольво» гораздо чаще проскакивают

на желтый свет. Что это — неблагоприятный отбор или моральный риск? С одной стороны,

данное явление можно отнести к моральному риску: водитель «Вольво» знает, что этот авто-

мобиль — самый безопасный, и что, по статистике, он не должен попасть в аварию, а тогда

почему бы не проскочить на желтый свет?! С другой стороны, данное явление можно отнести

и к неблагоприятному отбору: заведомо зная, что «Вольво» — самый безопасный автомобиль,

его выбирают на рынке именно те, кто ездит рискованно, т.е. еще на стадии ex ante за этим ав-

томобилем приходит не средняя выборка водителей, а та ее часть, которой в большей степени

свойствен риск.

Факторы

возникновения

морального

риска

Во-первых, различие в целях сторон, заключающих контракт. При заключении контракта

происходит делегирование полномочий от принципала к агенту с тем, чтобы последний имел

возможность реализовывать в рамках контракта цели первого. Проблема морального риска

возникает, только если цели принципала противоречат целям агента.

Во-вторых, затрудненность мониторинга за исполнением контрактных обязательств. Если

мониторинг деятельности агента не связан для принципала с издержками, и его результаты

не содержат «шумы», он будет осуществляться полностью, и недобросовестного исполнения

агентом своих контрактных обязательств удастся избежать. А в противном случае — при не-

полном мониторинге — возникает моральный риск.

В-третьих, ограниченная ответственность агента за свои действия или решения. Агент

ведет себя оппортунистически только в том случае, если возникающие при этом социальные

издержки ложатся (по крайней мере, частично) на других участников контракта.

Ч

30

Милгром П., Роберте Дж. Экономика, организация и менеджмент: В 2 т. Т. 1. СПб.: Экономиче-

ская школа, 1999. С. 250—251. ' "- " ' • --

328

5.2. Теория агентства

Моделирование

морального

риска

Моральный риск возникает тогда, когда информация, которой обладают участники взаимо-

действия о тех или иных эндогенных характеристиках контракта, асимметрична. Такими ха-

рактеристиками могут быть как усилия агента (в этом случае говорят о моральном риске со скры-

тыми действиями), так и некоторые параметры среды, от значения которых зависит поведение

агента (в этом случае говорят о моральном риске со скрытой информацией).

Моральный

риск

си скрытыми

действиями

Классический способ моделирования морального риска со скрытыми действиями основан на

предположении, что в процессе выполнения контракта принципал не может контролировать

уровень усилий агента. Но при таком предположении требуемый уровень усилий агента невоз-

можно явным образом прописать в контракте. И следовательно, заработная плата агента не

будет зависеть от уровня прикладываемых им усилий, а точнее, от уровня усилий, оговоренных

в контракте.

Рис. 5.12

Схема

возникновения

морального риска . -

со скрытыми

действиями

Набор Принять один Внешние

контрактов из контрактов ^ Усилия . условия

© О

=

О ©-

Отвергнуть

все контракты

- • • Г

Р — принципал А — агент N — Природа

329

• Глава 5. Теория контрактов

Моральный риск со скрытыми действиями возникает в игре, последовательность собы-

тий в которой такова (рис. 5.12):

• принципал составляет набор контрактов и предлагает его агенту;

• агент решает, принять ли ему один из контрактов, или отвергнуть их все;

• если агент выбрал контракт, он совершает предписанные этим контрактом действия,

интенсивность которых принципал наблюдать не может;

• определяются внешние условия (ход Природы);

• на основании хода агента и внешних условий определяется результат работы агента;

• по результату работы агента определяются выигрыши (полезность агента и прибыль

принципала).

Моральный

риск

со скрытий

информацией

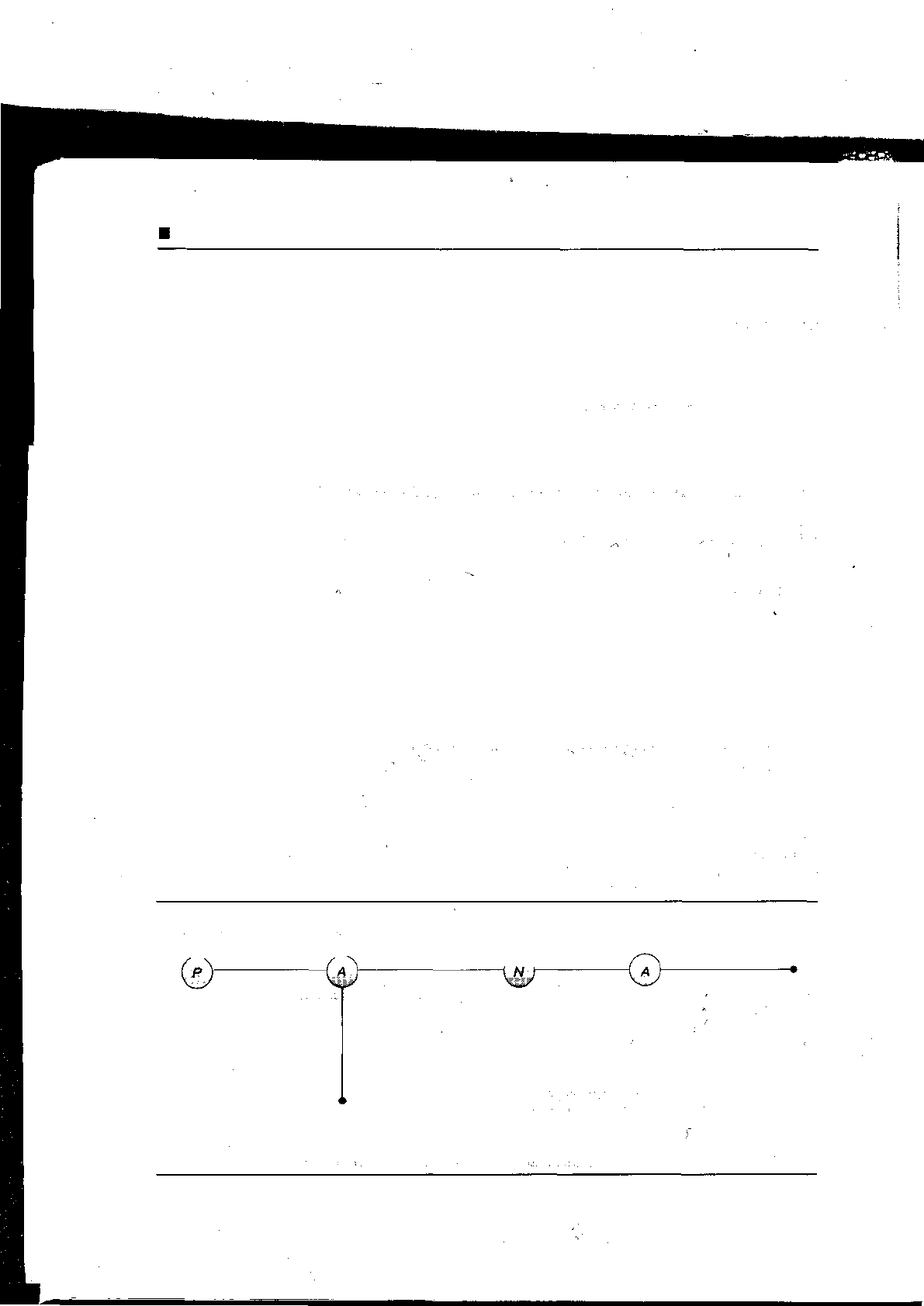

Предположим, что внешние условия (ход Природы) становятся известны агенту еще до выбора

им оптимального уровня усилий, но остаются неизвестными принципалу. В этой модели так

же, как и в модели морального риска со скрытыми действиями, принципал не может опреде-

лить, вызвано ли благоприятное (неблагоприятное) состояние дел усердием (отлыниванием)

агента или иными факторами.

Рис. 5.13

Схема

возникновения

морального риска

со скрытой

информацией

Набор

__ контрактов „

Принять один

из контрактов ^

Внешние

—^ условия

Усилия

Отвергнуть

все контракты

Р — принципал А — агент N — Природа

330