Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

310

Розділ 10

юридичними особами — щокварталу однаковими частинами

до 15

числа місяця, що настає за звітним кварталом.

За придбані впродовж року юридичними особами транспортні

засоби податок сплачується перед їх реєстрацією по термінах

сплати (кварталах), які не настали, починаючи з кварталу, в яко-

му проводиться реєстрація транспортного засобу. Розрахунок суми

податку за такі транспортні засоби в 10-денний термін після їх

реєстрації подається до відповідного податкового органу. За

транспортні засоби, зняті впродовж року з обліку, податок не по-

вертають.

10.1.9. Податоê з доходів фізичних осіб

Одним з ефективних фіскальних важелів для різних податко-

вих систем є оподаткування фізичних осіб. Основною метою вве-

дення податку з доходів фізичних осіб є забезпечення бюджетних

надходжень та створення рівнонапруженого податкового тиску на

основі прямого визначення доходів платника податків.

Законодавче регулювання оподаткування фізичних осіб в

Україні протягом 90-х років XX ст. і дотепер було досить стабіль-

ним, якщо порівнювати його з іншими податками і зборами. 5 лип-

ня 1991 р. було прийнято Закон Української РСР «Про прибутко-

вий податок з громадян Української РСР, іноземних громадян та

осіб без громадянства» № 1306-ХІІ. Дію цього Закону було зупине-

но Декретом Кабінету Міністрів України «Про прибутковий пода-

ток з громадян» від 26.12.92 р. № 13-92.

На сучасному етапі розвитку податкової системи України ви-

никла необхідність оптимізувати механізм оподаткування доходів

фізичних осіб. З цією метою 22 травня 2003 р. Верховна Рада

України прийняла Закон України «Про податок з доходів фізич-

них осіб» № 889-ІV, що набув чинності з 1 січня 2004 р. Цим Зако-

ном в основу розмежування всієї сукупності платників цього по-

датку покладено критерій резидентства. При цьому не має пер-

шочергового значення, чи є фізична особа громадянином України,

громадянином іноземної держави чи особою без громадянства.

Законом «Про податок з доходів фізичних осіб» передбачено кі-

лька підстав визначення резидентства платника податку:

по-перше, фізичною особою — резидентом є фізична особа,

яка має місце проживання в Україні;

по-друге, у разі, якщо фізична особа має місце проживання

також в іноземній державі, її вважають резидентом, якщо така

особа має місце постійного проживання в Україні;

по-третє, якщо особа має місце постійного проживання також

в іноземній державі, її вважають резидентом за умови, що вона

має більш тісні особисті чи економічні зв’язки (центр життєвих

інтересів) в Україні;

311

По êова системи дат та êредитна ó сфері малоãо і середньоãо бізнесó АПК

по-четверте, у разі, якщо державу, в якій фізична особа має

центр життєвих інтересів, не можна визначити, або якщо фізична

особа не має місця постійного проживання у жодній з держав, її

вважають резидентом, якщо перебуває в Україні не менше від

183 днів (включаючи день приїзду та від’їзду) впродовж періоду

або періодів податкового року;

по-п’яте, якщо неможливо визначити резидентський статус

фізичної особи за попередніми підставами, фізичну особу вважа-

ють резидентом, якщо вона є громадянином України.

Якщо всупереч закону фізична особа-громадянин України має

також громадянство іншої країни, то з метою оподаткування цим

податком таку особу вважають громадянином України, який не

має права на залік податків, сплачених за кордоном, передбаче-

ного Законом «Про податок з доходів фізичних осіб» або нормами

міжнародних угод України.

Достатньою підставою для визначення особи резидентом є са-

мостійне визначення нею основного місця проживання на терито-

рії України у порядку, встановленому Законом «Про податок з до-

ходів фізичних осіб», або реєстрація її як самозайнятої особи.

Відповідно до п. 2.1 ст. 2 Закону «Про податок з доходів фізич-

них осіб» платниками податку є: резиденти, які отримують як до-

ходи з джерелом походження їх з території України, так і іноземні

доходи та нерезиденти, які отримують доходи з джерелом похо-

дження їх з території України.

Винятком є нерезиденти, що отримують доходи з джерелом по-

ходження їх з території України і мають дипломатичні привілеї та

імунітет, встановлені на умовах взаємності міжнародним догово-

ром, згоду на обов’язковість якого надано Верховною Радою Укра-

їни, щодо доходів, отримуваних ними безпосередньо від такої дип-

ломатичної чи прирівняної до неї таким міжнародним договором

іншої діяльності.

Закон «Про податок з доходів фізичних осіб» передбачає роз-

межування об’єктів оподаткування залежно від резидентського

статусу платника податку.

Об’єктом оподаткування резидента є:

загальний місячний оподатковуваний дохід;

чистий річний оподатковуваний дохід, який визначають змен-

шенням загального річного оподатковуваного доходу на суму по-

даткового кредиту такого звітного року;

доходи з джерелом походження їх з України, які підлягають

кінцевому оподаткуванню під час виплати їх;

іноземні доходи.

Об’єктом оподаткування нерезидента є:

загальний місячний оподатковуваний дохід з джерелом похо-

дження його з України;

загальний річний оподатковуваний дохід з джерелом похо-

дження його з України;

312

Розділ 10

доходи з джерелом походження їх з України, які підлягають

кінцевому оподаткуванню під час виплати їх.

Загальний річний оподатковуваний дохід складається з суми

загальних місячних оподатковуваних доходів звітного року, а та-

кож іноземних доходів, отриманих упродовж такого звітного року.

Перелік окремих видів доходів, які включають та не включа-

ють до складу загального місячного доходу, встановлені відповід-

но п. 4.2 та 4.3 ст. 4 Закону «Про податок з доходів фізичних осіб».

Новацією Закону «Про податок з доходів фізичних осіб» щодо

визначення об’єкта оподаткування резидентів є поняття податко-

вого кредиту. Відповідно до п. 1.16 ст. 1 Закону «Про податок з до-

ходів фізичних осіб» податковим кредитом є сума (вартість) ви-

трат, понесених платником податку — резидентом у зв’язку з при-

дбанням товарів (робіт, послуг) у резидентів — фізичних або юри-

дичних осіб упродовж звітного року (крім витрат на сплату подат-

ку на додану вартість та акцизного збору), на суму яких дозволя-

ється зменшення суми його загального річного оподатковуваного

доходу, отриманого за результатами такого звітного року, у випа-

дках, визначених цим Законом. Отже, право на податковий кре-

дит має винятково платник податку — резидент, що має індивіду-

альний ідентифікаційний номер.

Порядок застосування платником податку податкового креди-

ту за результатами звітного податкового року визначено у ст. 5

Закону.

Підстави для нарахування податкового кредиту із зазначенням

конкретних сум відображуються платником податку в річній по-

датковій декларації. До складу податкового кредиту включають

фактично понесені витрати, підтверджені платником податку до-

кументально, а саме: фіскальним або товарним чеком, касовим

ордером, товарною накладною, іншими розрахунковими докумен-

тами або договором, які ідентифікують продавця товарів (робіт,

послуг) та визначають суму таких витрат. Вказані документи не

надсилають податковому органу, проте підлягають зберіганню

платником податку впродовж року, достатнього для проведення

податковим органом податкової перевірки щодо нарахування та-

кого податкового кредиту.

Перелік витрат, дозволених до включення до складу податко-

вого кредиту, визначено у п. 5.3 ст. 5 Закону «Про податок з дохо-

дів фізичних осіб».

Загальна сума нарахованого податкового кредиту не може пе-

ревищувати суми загального оподатковуваного доходу платника

податку, отриманого впродовж звітного року як заробітна плата.

Право на застосування податкового кредиту має обмеження.

Якщо платник податку не скористався правом на нарахування

податкового кредиту за результатами звітного податкового року,

то таке право на наступні податкові роки не переноситься.

313

т и і Податêова та êреди на с стеми ó сфер малоãо і середньоãо бізнесó АПК

Особливості нарахування та сплати окремих видів доходів пе-

редбачені відповідними пунктами статті 9 Закону «Про податок з

доходів фізичних осіб», зокрема: п. 9.1 — оподаткування доходу

від надання нерухомості в оренду (суборенду), житловий найм

(піднайм); п. 9.2 — оподаткування відсотків; п. 9.3 — оподатку-

вання дивідендів; п. 9.4 — оподаткування роялті; п. 9.5 — оподат-

кування виграшів та призів; п. 9.6 — оподаткування інвестицій-

ного прибутку; п. 9.7 — оподаткування благодійної допомоги;

п. 9.8 — оподаткування доходів, отриманих за договорами довго-

термінового страхування життя та недержавного пенсійного стра-

хування; п. 9.9 — оподаткування іноземних доходів; п. 9.10 —

оподаткування сум надміру витрачених коштів, отриманих плат-

ником податку на відрядження або під звіт та не повернутих у

встановлений термін; п. 9.11 — оподаткування доходів, отриманих

нерезидентами; п. 9.12 — оподаткування доходів, отриманих фі-

зичною особою — суб’єктом підприємницької діяльності або фізич-

ною особою, яка сплачує ринковий збір.

Закон «Про податок з доходів фізичних осіб» визначає особли-

вості оподаткування окремих видів операцій або доходу, зокрема:

ст. 10 — операцій, пов’язаних з іпотечним житловим кредитуванням;

ст. 11 — операцій з продажу об’єктів нерухомого майна; ст. 12 — опе-

рацій з продажу або обміну об’єкта рухомого майна; ст. 13 — дохо-

ду, отриманого платником податку внаслідок прийняття ним у

спадщину коштів, майна, майнових чи немайнових прав; ст. 14 —

доходу, отриманого платником податку як подарунок (або внаслі-

док укладення договору дарування); ст. 15 — операцій із замі-

щення втраченої власності.

Закон «Про податок з доходів фізичних осіб» не передбачає

встановлення єдиної ставки податку, а тому залежно від особливо-

стей об’єкта оподаткування застосовується одна з таких ставок.

Фактично базовою є ставка, встановлена п. 7.1 ст. 7 Закону

«Про податок з доходів фізичних осіб». Така ставка податку стано-

вить 15 % об’єкта оподаткування, проте у період з 1 січня 2004 р.

до 31 грудня 2006 р. таку базову ставку встановлювали на рівні

13 % об’єкта оподаткування.

Ставка податку становить 5 % об’єкта оподаткування, на-

рахованого податковим агентом у разі, якщо таким об’єктом є:

відсоток на депозит (вклад) у банк чи небанківську фінансову

установу відповідно до закону (крім страховиків);

відсотковий або дисконтний дохід за ощадним (депозитним)

сертифікатом;

в інших випадках, прямо визначених відповідними нормами

Закону «Про податок з доходів фізичних осіб».

Ставка податку становить подвійний розмір ставки, визначеної

п. 7.1 ст. 7 цього Закону, від об’єкта оподаткування, нарахованого

як виграш чи приз (крім у державну лотерею у грошовому вира-

314

Розділ 10

женні), або будь-яких інших доходів, нарахованих на користь не-

резидентів — фізичних осіб, за винятком доходів, визначених у

підпункті 9.11.3 п. 9.11 ст. 9 Закону «Про податок з доходів фізич-

них осіб».

Ставка податку може становити інший розмір, визначений від-

повідними нормами Закону «Про податок з доходів фізичних осіб».

Одним із нововведень Закону «Про податок з доходів фізичних

осіб» порівняно з Декретом Кабінету Міністрів України «Про при-

бутковий податок з громадян» є впровадження податкових соці-

альних пільг.

Відповідно до п. 6.1 ст. 6 Закону «Про податок з доходів фізич-

них осіб» платник податку має право на зменшення суми загаль-

ного місячного оподатковуваного доходу, отримуваного з джерел

на території України від одного роботодавця у вигляді заробітної

плати, на суму податкової соціальної пільги у розмірі, що дорів-

нює одній мінімальній заробітній платі (у розрахунку на місяць),

встановленій законом на 1 січня звітного податкового року, для

будь-якого платника податку. Залежно від особливостей окремих

категорій платників, розмір суми податкової соціальної пільги

може дорівнювати 150 та 200 % розміру мінімальної заробітної

плати.

Податкова соціальна пільга застосовується до нарахованого мі-

сячного доходу платника податку у вигляді заробітної плати ви-

нятково за одним місцем його нарахування (виплати).

Податкову соціальну пільгу починають застосовувати до нара-

хованих доходів у вигляді заробітної плати з дня отримання пра-

цедавцем заяви платника податку про застосування пільги.

У разі, якщо платник податку має право на застосування по-

даткової соціальної пільги з двох і більше підстав, податкова соці-

альна пільга застосовується один раз з підстави, що передбачає її

найбільший розмір. При цьому платник податку зазначає про та-

ке право у заяві про застосування пільги та додає відповідні під-

тверджуючі документи за формою, визначеною центральним по-

датковим органом.

Податкова соціальна пільга застосовується до доходу, отрима-

ного платником податку як заробітна плата впродовж звітного

податкового місяця, якщо його розмір не перевищує суми місячно-

го прожиткового мінімуму для працездатної особи, встановленого

на 1 січня звітного податкового року, помноженої на 1,4 та округ-

леної до найближчих 10 гривень.

Закон «Про податок з доходів фізичних осіб» передбачає, що

нарахування та сплата податку здійснюється двома типами

суб’єктів: самостійно платником податку або податковим агентом.

Податковим агентом є юридична особа (її філія, відділення, ві-

докремлений підрозділ) або фізична особа чи нерезидент, або його

представництво, які незалежно від їх організаційно-правового

315

Податêова та êредитна системи ó сфері малоãо і середньоãо бізнесó АПК

статусу та способу оподаткування іншими податками зобов’язані

нараховувати, утримувати та сплачувати цей податок до бюджету

від імені та за рахунок платника податку, вести податковий облік

та подавати податкову звітність податковим органам відповідно

до закону, а також нести відповідальність за порушення норм За-

кону «Про податок з доходів фізичних осіб».

Щодо оподаткування окремих видів доходів платника податку

законодавець визначає суб’єкта, який виступає податковим аген-

том і нараховує, утримує та сплачує відповідну суму податку до

бюджету. Податковий агент, який нараховує (виплачує) оподатко-

вуваний дохід на користь платника податку, утримує податок від

суми такого доходу за його рахунок, використовуючи відповідну

ставку податку.

Податок підлягає сплаті (перерахуванню) до бюджету під час

виплати оподатковуваного доходу єдиним платіжним документом.

Банки не мають права приймати платіжні документи на виплату

доходу, які не передбачають сплати (перерахування) цього подат-

ку до бюджету. Якщо оподатковуваний дохід нараховується, але

не виплачується платнику податку особою, що його нараховує, то

податок, який підлягає утриманню з такого нарахованого доходу,

підлягає сплаті (нарахуванню) до бюджету в терміни, встановлені

законом для місячного податкового періоду.

Якщо окремі види оподатковуваних доходів (прибутків) не під-

лягають оподаткуванню при їх нарахуванні чи виплаті, то плат-

ник податку зобов’язаний самостійно включити суму таких доходів

до складу загального річного оподатковуваного доходу та подати

річну декларацію з цього податку.

Платник податку, що отримує доходи, нараховані особою, яка

не є податковим агентом, зобов’язаний включити суму таких дохо-

дів до складу річного оподатковуваного доходу та подати річну

декларацію з цього податку. Особою, яка не є податковим агентом,

вважають нерезидента або фізичну особу, яка не має статусу

суб’єкта підприємницької діяльності.

Порядок сплати (перерахування) податку до бюджету передба-

чений ст. 16 Закону «Про податок з доходів фізичних осіб».

Податок, утриманий з доходів резидентів, підлягає зарахуван-

ню до бюджету згідно з нормами Бюджетного кодексу України, а

податок, утриманий з доходів нерезидентів, — до бюджету терито-

ріальної громади за місцем утримання такого податку.

Сума податку за звітний місяць, що підлягає перерахуванню до

місцевого бюджету за місцезнаходженням відокремлених підроз-

ділів юридичної особи, які розташовані на території іншої терито-

ріальної громади, ніж така юридична особа, визначається юридич-

ною особою або уповноваженим підрозділом самостійно, виходячи із

загальної кількості громадян, які працюють у цих підрозділах, та

суми виплаченого (нарахованого) оподатковуваного доходу.

316

Розділ 10

Юридична особа за своїм місцезнаходженням та місцезнахо-

дженням своїх підрозділів, а уповноважений підрозділ за своїм

місцезнаходженням, одночасно з поданням документів на отри-

мання коштів для виплати належних платникам податку доходів,

сплачує (перераховує) суми утриманого додатку на відповідні роз-

подільні рахунки, відкриті в територіальних управліннях Дер-

жавного казначейства України. Територіальні управління Дер-

жавного казначейства України в установленому Бюджетним ко-

дексом порядку здійснюють розподіл зазначених коштів згідно з

нормативами, встановленими ст. 65 Бюджетного кодексу України,

та спрямовують такі розподілені суми до відповідних місцевих бю-

джетів.

Фізична особа, відповідальна згідно з вимогами Закону «Про

податок з доходів фізичних осіб» за нарахування та утримання

податку, сплачує (перераховує) його до відповідного бюджету:

у випадку, коли така фізична особа є податковим агентом, —

за місцем реєстрації у податкових органах;

в інших випадках — за її податковою адресою.

Особою, відповідальною за нарахування, утримання та сплату

(перерахування) до бюджету податку з доходів у вигляді заробіт-

ної плати, є роботодавець (самозайнята особа), який виплачує такі

доходи на користь платника податку (самозайнятої особи).

Особою, відповідальною за нарахування, утримання та сплату

(перерахування) до бюджету податку з інших доходів, є для:

оподатковуваних доходів з джерелом їх походження з Украї-

ни — податковий агент;

іноземних доходів та тих, чиє джерело виплати знаходиться в

осіб, вивільнених від обов’язків нарахування, утримання та спла-

ти (перерахування) податку до бюджету, — платник податку,

отримувач таких доходів;

доходів, що виплачуються на користь платника додатку фізи-

чними особами, — такий платник податку.

10.1.10. Фіêсований сільсьêоãосподарсьêий податоê

Фіксований сільськогосподарський податок запроваджено За-

коном України «Про фіксований сільськогосподарський податок»

від 17.12.98 р. № 320-XІV. Цей податок справляється з одиниці

земельної площі і не змінюватиметься до 31 грудня 2009 р. Він є

прямим податком, різновидом майнового податку. Фіксований

сільськогосподарський податку включає такі податки і збори: по-

даток на прибуток підприємств, земельний податок, податок з

власників транспортних засобів, комунальний податок, збір за ге-

ологорозвідувальні роботи, виконані за рахунок бюджету, плату за

придбання торгового патенту торгівельної діяльності, збір за спе-

ціальне водокористування.

317

Інші податкові платежі сплачують на загальних підставах. До

таких податків належать: податок на додану вартість, акцизний

збір, прибутковий податок з громадян, мито, державне мито, рен-

тні платежі, податок на промисел, збір за забруднення навколиш-

нього середовища.

Суб’єктами оподаткування є сільськогосподарські підприємства

різних організаційно-правових форм за умови, що сума, отримана

від реалізації сільськогосподарської продукції власного виробницт-

ва та продуктів її переробки за попередній звітний (податковий)

рік перевищує 75 % загальної суми валового доходу підприємства.

едньоãо бізнесó АПК

Об’єктом оподаткування є площа сільськогосподарських угідь,

переданих сільськогосподарському товаровиробнику у власність

або наданих йому в користування, в тому числі на умовах оренди,

а також земель водного фонду, які використовуються рибницьки-

ми, рибальськими та риболовецькими господарствами для розве-

дення, вирощування та вилову риби у внутрішніх водоймах (озе-

рах, ставках та водосховищах).

дат êредитна и м ралоãо і се

Ставки фіксованого сільськогосподарського податку встановле-

ні з розрахунку на 1 га сільськогосподарських угідь у відсотках до

їх грошової оцінки: для ріллі, сіножатей та пасовищ — 0,15 %, для

багаторічних насаджень — 0,09 %, для земель водного фонду, які

використовуються рибницькими, рибальськими та риболовецьки-

ми господарствами для розведення, вирощування та вилову риби

у внутрішніх водоймах, — 0,45 % грошової оцінки одиниці площі

ріллі по областях та Автономній Республіці Крим.

По êова та с стеми ó сфері

Платники податку, що здійснюють свою господарську діяль-

ність у гірських зонах та поліських територіях, сплачують ФСП за

такими ставками: для ріллі, сіножатей та пасовищ — 0,09 %, для

багаторічних насаджень — 0,03 %.

Платники фіксованого сільськогосподарського податку спла-

чують податок лише в грошовій формі впродовж податкового пері-

оду.

Належну до сплати суму фіксованого сільськогосподарського

податку платником податку визначає, виходячи із ставок податку,

площі сільськогосподарських угідь та їх грошової оцінки.

Платники фіксованого сільськогосподарського податку належ-

ний до сплати податок розраховують за такою формулою:

ррр ссс

ппп б.нб.нб.н

в.фв.фв.ф

100 100

100 100

100,

=+

++

+

ФСП П Г Х П Г Х

ПГХ П Г Х

ПГХ

+

+

(10.4)

де П

р

, П

с

, П

п

, П

б.н

, П

в.ф

— площа ріллі, сіножатей, пасовищ, багато-

річних насаджень та водного фонду; Г

р

, Г

с

, Г

п

, Г

б.н

,

Г

в.ф

— грошова

оцінка ріллі, сіножатей, пасовищ, багаторічних насаджень та вод-

318

Розділ 10

ного фонду; Х

р

,

Х

с

,

Х

п

,

Х

б.н

,

Х

в.ф

—

ставка податку для ріллі, сіножа-

тей, пасовищ, багаторічних насаджень та водного фонду.

Сплата податку проводиться помісячно впродовж 30 календар-

них днів, що настають за останнім календарним днем базового

звітного (податкового) місяця.

Фіксований сільськогосподарський податок сплачується у роз-

мірі третини суми податку, визначеної на кожний квартал від річ-

ної суми податку, у таких розмірах: І квартал — 10 %, ІІ квар-

тал — 10, ІІІ квартал — 50 і ІV квартал — 30 %.

Платники податку перераховують у визначений термін загаль-

ну суму коштів на відповідний рахунок місцевого бюджету за міс-

цем розташування земельної ділянки.

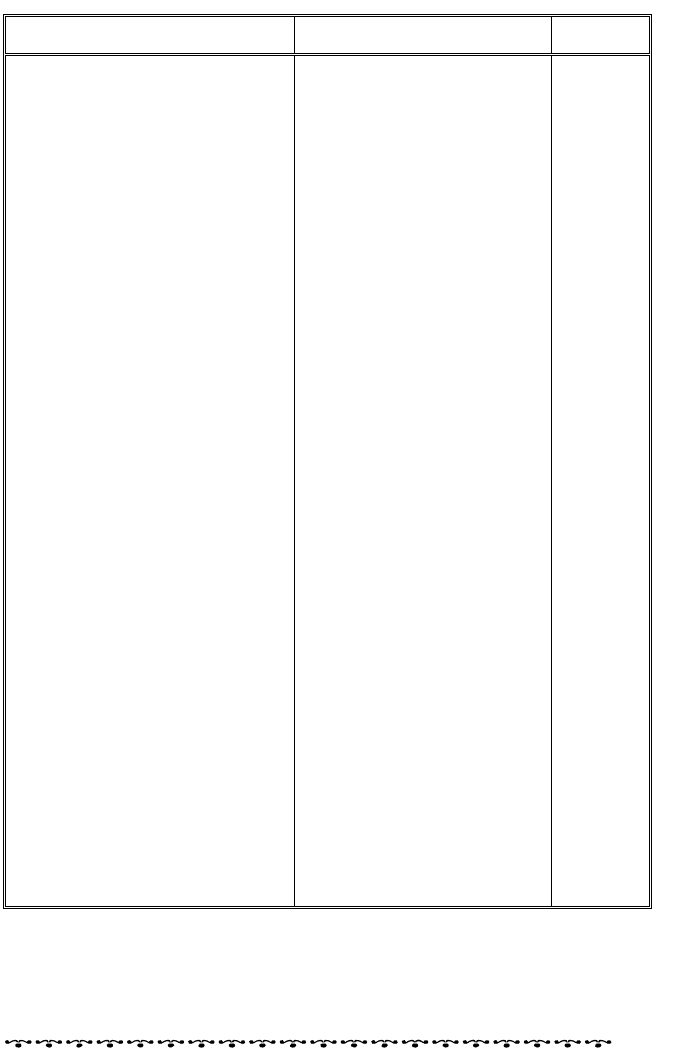

10.1.11. Збір до Пенсійноãо фондó Уêраїни

Платники збору до Пенсійного фонду (на обов’язкове державне

пенсійне страхування), об’єкти та ставки збору визначаються За-

коном України «Про обов’язкове державне пенсійне страхування»

(табл. 10.3).

Таблиця 10.3. Розміри збору до Пенсійного фонду України

Платник Об’єкт оподаткування

Ставка,

%

Суб’єкти підприємницької дія-

льності незалежно від форм

власності, їх об’єднання, бюдже-

тні, громадські та інші установи

та організації, об’єднання гро-

мадян та інші юридичні особи, а

також їх філії, відділення та

інші відокремлені підрозділи,

що не мають статусу юридичної

особи, розташовані на території

іншої, ніж платник збору, тери-

торіальної громади

Фактичні витрати на оплату

праці, що включають витра-

ти на виплату основної й

додаткової заробітної плати

та інших заохочувальних і

компенсаційних виплат, у

тому числі в натуральній

формі

32,3

Суб’єкти підприємницької діяль-

ності — фізичні особи, що не

використовують працю найма-

них працівників, а також адво-

кати, їхні помічники, приватні

нотаріуси, інші особи, які не є

суб’єктами підприємницької

діяльності і займаються діяль-

ністю, пов’язаною з отриманням

доходу

Сума оподатковуваного до-

ходу (прибутку)

32,3

Фізичні особи — суб’єкти під-

приємницької діяльності, які

використовують працю найма-

них працівників

Сума оподатковуваного до-

ходу (прибутку)

32

Фактичні витрати на оплату

праці інвалідів

4 Підприємства, установи та орга-

нізації, де працюють інваліди

Фактичні витрати на оплату

праці інших працівників

32,3

319

êова та êредитна системи ó сфері малоãо і середньоãо бізнесó АПК Подат

Продовження табл. 10.3

Платник Об’єкт оподаткування

Ставка,

%

Підприємства всеукраїнських

громадських організацій інвалі-

дів, де кількість інвалідів ста-

новить не менше ніж 50 % за-

гальної кількості працюючих

Фактичні витрати на оплату

праці всіх працівників цих

підприємств

4

Юридичні та фізичні особи, що

здійснюють операції з купівлі-

продажу валют (крім готівкової

валюти

Сума операції з купівлі-

продажу валюти

1

Фізичні особи, що працюють на

умовах трудового договору (кон-

тракту), і фізичні особи, що ви-

конують роботи (послуги) відпо-

відно до цивільно-правових до-

говорів, у тому числі члени твор-

чих спілок, творчі працівники,

що не є членами творчих спілок

тощо

Сукупний оподатковуваний

дохід за місяць, але не бі-

льше ніж 4100 грн

1 (якщо

сукупний

оподатко-

вуваний

дохід пла-

тника не

перевищує

150 грн)

2 (якщо

сукупний

оподатко-

вуваний

дохід плат-

ника пе-

ревищує

150 грн)

Суб’єкти підприємницької діяль-

ності, що здійснюють торгівлю

ювелірними виробами із золота

(крім обручок), платини і кош-

товного каміння

Вартість реалізованих юве-

лірних виробів із золота

(крім обручок), платини і

коштовного каміння

5

Юридичні й фізичні особи у разі

відчуження легкових автомобі-

лів, крім легкових автомобілів,

якими забезпечуються інваліди,

і тих автомобілів, що переходять

у власність спадкоємцям за за-

коном

Вартість легкового автомо-

біля

3

Юридичні й фізичні особи, що

набувають нерухоме майно, за

винятком державних підпри-

ємств, організацій, установ, що

набувають нерухоме майно за

рахунок бюджетних коштів, а

також фізичних осіб, що набу-

вають житло вперше

Вартість нерухомого майна,

зазначена в договорі купів-

лі-продажу такого майна

1

Юридичні й фізичні особи, що

користуються послугами мобі-

льного зв’язку

Вартість будь-яких послуг

мобільного зв’язку, сплаче-

на споживачами цих послуг

оператору, що їх надає

7,5

Для осіб, що мають статус державних службовців чи обіймають

посади, робота на яких зараховується до виробничого стажу і на-

дає право на отримання пенсії відповідно до Законів України

«Про державну службу», «Про прокуратуру», «Про наукову і нау-