Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

320

Розділ 10

ково-технічну діяльність», «Про статус народного депутата Украї-

ни», «Про державну підтримку засобів масової інформації та соці-

альний захист журналістів», «Про Національний банк України»,

«Про службу в органах місцевого самоврядування», Митного коде-

ксу України, Положення про помічника-консультанта народного

депутата України, існує інший порядок, за яким можна розраху-

вати суму збору до Пенсійного фонду України, утримувану із су-

купного оподатковуваного доходу таких платників (табл. 10.4).

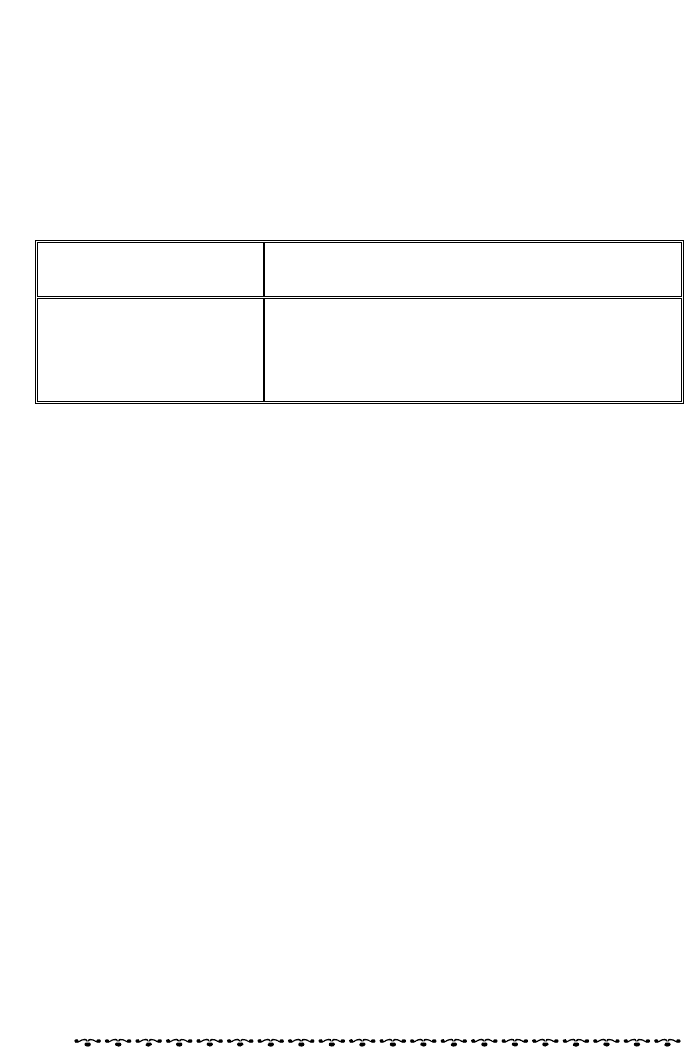

Таблиця 10.4. Розмір збору до Пенсійного фонду України,

що утримується з доходу державних службовців

Сукупний оподаткову-

ваний дохід платника,

грн

Розмір збору

До 150 1 % суми доходу

Від 150 до 250 1,50 грн. + 2 % суми, що перевищує 150 грн

Від 251 до 350 3,50 грн + 3 % суми, що перевищує 250 грн

Від 351 до 500 6,50 грн + 4 % суми, що перевищує 350 грн

Понад 501 12,50 грн + 5 % суми, що перевищує 500 грн

Гранична сума заробітної плати (доходу) працівника, з якої на-

раховують збори до Пенсійного фонду, Фонду загальнообов’язкового

страхування на випадок безробіття, Фонду соціального страху-

вання від тимчасової втрати працездатності, становить 4100 грн

на місяць (відповідно до Закону України «Про державний бюджет

України на 2005 рік»).

Збір на обов’язкове державне пенсійне страхування сплачуєть-

ся одночасно з отриманням коштів в установах банків на оплату

праці.

У разі недостатності у платника збору коштів на оплату праці і

сплату збору в повному обсязі видача коштів на оплату праці й

сплата збору здійснюються в пропорційних розмірах.

Збір з фізичних осіб — суб’єктів підприємницької діяльності

обчислюють й сплачують щокварталу з сум фактично отриманого

доходу за звітний період (квартал) упродовж 10 календарних днів,

що настають за останнім днем граничного терміну подання звіту.

Якщо прибутковий податок від заняття підприємницькою дія-

льністю сплачується у фіксованому розмірі (за патентом), тобто

зазначена діяльність здійснюється після придбання патенту, то

збір до Пенсійного фонду нараховується і сплачується авансом з

тієї суми доходу, за якою встановлений розмір прибуткового подат-

ку, тобто як плата за патент.

Платники — суб’єкти підприємницької діяльності особисто ре-

єструють патенти в органах Пенсійного фонду в 3-денний термін

після придбання їх й одночасно сплачують страхові внески з роз-

рахункового доходу.

321

та д сó АПК Податêова êре итна системи ó сфері малоãо і середньоãо бізне

Якщо громадянин отримав дохід (прибуток) більший чи мен-

ший, ніж передбачений у розрахунку плати за патент, то здійсню-

ється перерахунок суми збору.

Пенсійний фонд України не включається до Державного бю-

джету України. Забороняється використання коштів Пенсійного

фонду України не за цільовим призначенням. Фінансування ви-

трат на утримання органів Пенсійного фонду України та його

апарату здійснюється у межах кошторису, затвердженого Кабіне-

том Міністрів України.

Контроль за правильним нарахуванням, своєчасним і повним

перерахуванням та надходженням збору, інших платежів здійс-

нюється органами Пенсійного фонду.

Контроль на підприємствах передбачає перевірку бухгалтерсь-

ких документів з нарахованого заробітку та інших виплат, нара-

хування збору, платіжних доручень у перерахуванні сум збору на

рахунок Пенсійного фонду; інших розрахункових документів.

10.1.12. Збір до Фондó соціальноãо страхóвання на випадоê

тимчасової втрати працездатності

Розміри збору до Фонду страхування на випадок тимчасової

втрати працездатності для різних платників такі, зокрема, для:

роботодавців, власників підприємства, установи чи організа-

ції, уповноваженого ними органу і фізичних осіб, що використо-

вують найману працю, або власника розташованого в Україні іно-

земного підприємства, установи, організації чи філії представни-

цтва, що використовує працю найманих працівників, — 2,9 % бази

оподаткування;

роботодавців — на підприємствах та в організаціях громадсь-

ких організацій інвалідів, де кількість інвалідів становить не мен-

ше ніж 50 % загальної чисельності працюючих, і за умови, що

фонд оплати праці таких інвалідів становить не менше ніж 25 %

суми витрат на оплату праці, — окремо 0,7 % суми фактичних ви-

трат на оплату праці найманих працівників-інвалідів та 2,9 % су-

ми фактичних витрат на оплату праці інших працівників;

роботодавців — на підприємствах та в організаціях товариств

УТОГ і УТОС — 0,5 % суми фактичних витрат на оплату праці

найманих працівників;

найманих працівників-інвалідів, які працюють на підприємст-

вах і в організаціях УТОС і УТОГ, — 0,25 % бази оподаткування;

найманих працівників, заробітна плата яких нижча від про-

житкового мінімуму, встановленого для працездатної особи, —

0,5 % бази оподаткування;

найманих працівників, заробітна плата яких вища від про-

житкового мінімуму, встановленого для працездатної особи, — 1 %

бази нарахування збору.

322

Розділ 10

Базою нарахування збору для кожної категорії платників є для:

роботодавців — суми фактичних витрат на оплату праці най-

маних працівників, що включають витрати на виплату основної і

додаткової заробітної плати, інші заохочувальні і компенсаційні

виплати, у тому числі в натуральній формі, які визначаються згід-

но з нормативно-правовими актами, прийнятими відповідно до

Закону України «Про оплату праці» та підлягають обкладанню

податком з доходів фізичних осіб;

найманих працівників — суми оплати праці, що включають

основну та додаткову заробітну плату, у тому числі в натуральній

формі, які підлягають обкладанню податком з доходів фізичних

осіб.

На підприємствах та в організаціях товариств УТОГ і УТОС

роботодавці сплачують внески за ставкою 0,5 % суми фактичних

витрат на оплату праці найманих працівників.

Страхувальники-роботодавці сплачують до Фонду різницю між

нарахованими для роботодавців і найманих працівників страхо-

вими внесками й витратами, пов’язаними з наданням матеріаль-

ного забезпечення і соціальних послуг застрахованим суб’єктам.

Перерахування коштів на рахунки Фонду страхувальниками-

роботодавцями здійснюється одночасно з отриманням коштів на

оплату праці в установах банків.

У разі виплати заробітної плати за першу половину або іншу

частину місяця нараховані страхові внески мають бути перерахо-

вані до Фонду не пізніше від дня, встановленого для виплати за-

робітної плати за другу половину місяця.

У разі нестачі коштів на рахунку платника на виплату заробіт-

ної плати і сплату страхових внесків у повному обсязі видача кош-

тів на оплату праці й перерахування страхових внесків до Фонду

здійснюються в пропорційних сумах.

Особами, застрахованими на добровільних засадах, перераху-

вання страхових внесків здійснюється щомісяця не пізніше від

5 числа місяця, що настає за місяцем, в якому було отримано до-

хід.

Кошти повертають застрахованим особам виплатою таких видів

матеріального забезпечення й наданням соціальних послуг:

1) допомога по тимчасовій непрацездатності;

2) допомога по вагітності та пологах;

3) допомога при народженні дитини;

4) допомога з догляду за дитиною до досягнення нею трирічного

віку (надається безпосередньо підприємствами з 1 січня 2002 р.);

5) допомога на поховання;

6) оплати путівок на санаторно-курортне лікування застрахо-

ваним суб’єктам і членам їхніх родин, у дитячі оздоровчі установи,

утримання санаторіїв-профілакторіїв, надання соціальних послуг

у позашкільній роботі з дітьми.

323

ê малоãо бізнес АПК Подат ова та êредитна системи ó сфері і середньоãо ó

Оплата днів тимчасової непрацездатності застрахованій особі

здійснюється

за основним місцем роботи у формі матеріального

забезпечення, що повністю чи частково компенсує втрату заробіт-

ної плати за робочі дні (години) відповідно до графіка роботи, що

припадає на дні тимчасової непрацездатності.

Допомога виплачується в таких розмірах:

1) 100 % середньої заробітної плати (доходу) за попередні шість

місяців:

застрахованим суб’єктам, що мають страховий стаж понад

8 років;

застрахованим суб’єктам, віднесеним до І – ІV категорій осіб,

що постраждали внаслідок Чорнобильської катастрофи;

ветеранам війни;

одному з батьків чи особі, що їх заміняє, які доглядають за

хворою дитиною віком до 14 років, що постраждала від Чорно-

бильської катастрофи;

по вагітності й пологах;

2) 80 % середньої заробітної плати (доходу):

застрахованим суб’єктам, що мають страховий стаж від 5 до

8 років;

3) 60 % середньої заробітної шати (доходу):

застрахованим суб’єктам, що мають страховий стаж до 5 років.

Страховий стаж — це період (сума періодів), упродовж якого

суб’єкт підлягає страхуванню у зв’язку з тимчасовою непрацездат-

ністю і сплачує (чи за нього сплачують) страхові внески до Фонду.

До страхового стажу, крім зазначених вище періодів, зарахову-

ють час:

хвороби;

перебування у відпустці в зв’язку з вагітністю й пологами;

перебування застрахованої особи у відпустці з догляду за ди-

тиною до досягнення нею трирічного віку;

отримання виплат за окремими видами соціального страху-

вання, крім пенсій усіх видів.

Роботодавці щокварталу складають у двох примірниках нарос-

таючим підсумком з початку року звіт за формою № 4-ФСС ТВП із

зазначенням у ньому сум, нарахованих і сплачених страхових

внесків та інших надходжень, а також сум, витрачених на випла-

ту допомоги та здійснення інших заходів, фінансування яких

здійснюється за рахунок коштів Фонду.

Звіт подається за підписами керівника та головного бухгалтера

і завіряється печаткою страхувальника, а добровільно застрахова-

ної особи — за її особистим підписом.

Один примірник звіту за формою № 4-ФСС ТВП не пізніше від

12 числа (річного — до 15 числа), наступного за звітним періодом

місяця, подається до органу реєстрації, другий — залишається в

бухгалтерії страхувальника.

324

Розділ 10

10.1.13. Збір до Фондó страхóвання від нещасноãо випадêó

на виробництві

Відповідно до Закону України «Про страхові тарифи на загаль-

нообов’язкове державне соціальне страхування від нещасного ви-

падку на виробництві і професійного захворювання, що призвели

до втрати працездатності» від 22.02.2001 р. роботодавці сплачують

збір до Фонду страхування від нещасного випадку на виробництві.

Розміри страхових тарифів диференційовано за галузями, а нара-

хування здійснюється на фонд оплати праці підприємства (табл.

10.5).

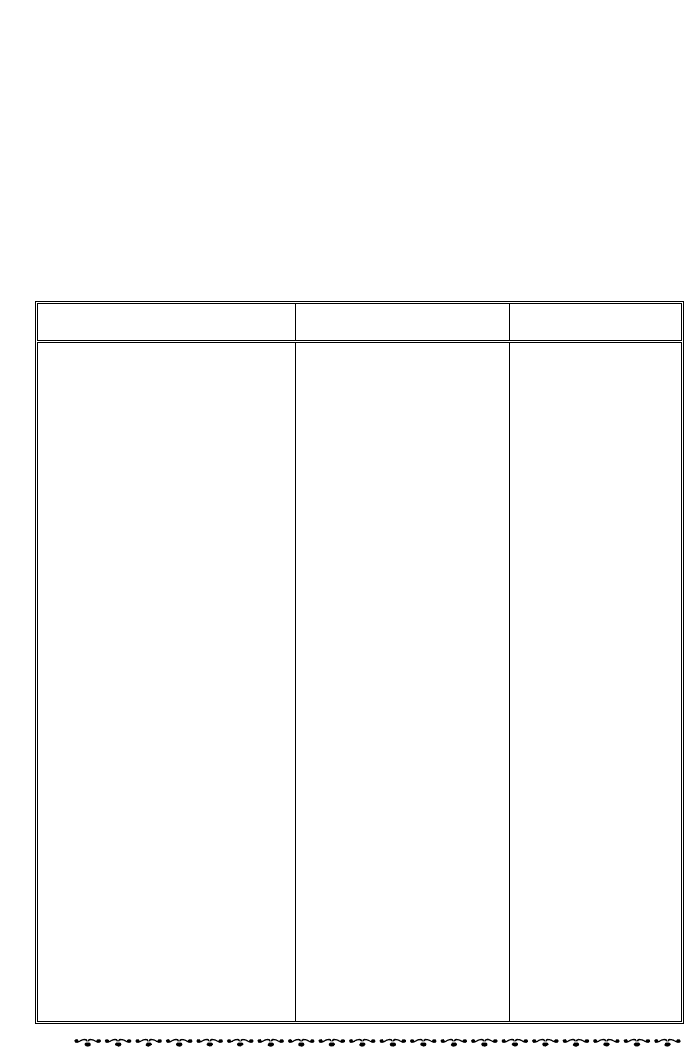

Таблиця 10.5. Розміри збору до Фонду страхування від нещасного

випадку на виробництві

Платник

Об’єкт

оподаткування

Страховий внесок

Роботодавці:

власник підприємства,

установи чи організації,

уповноважений ним орган

і фізичні особи, що викори-

стовують найману працю;

власник розташованого в

Україні іноземного підпри-

ємства. установи, організа-

ції чи філії представницт-

ва, що використовує працю

найманих працівників

Встановлюють

залежно від класу

професійного ри-

зику виробницт-

ва, до якого відне-

сене підприємст-

во, з урахуванням

знижки чи надбав-

ки до нього

Бюджетні установи та

об’єднання громадян

Фактичні витрати на

оплату праці найма-

них працівників, що

включають витрати на

виплату основної і до-

даткової заробітної

плати та інших заохо-

чувальних і компенса-

ційних виплат, у тому

числі в натуральній

формі, що підлягають

обкладанню прибутко-

вим податком

0,2 %

Підприємства всеукраїнсь-

ких громадських організа-

цій інвалідів, де кількість

інвалідів становить не мен-

ше ніж 50 % загальної чисе-

льності працюючих, а част-

ка створюваного інвалідами

фонду оплати праці пере-

вищує 25 %

Фактичні витрати на

оплату праці всіх пра-

цівників цих підпри-

ємств

50 % страхових

тарифів, установ-

лених для юри-

дичних осіб

Фізичні особи, що викорис-

товують найману працю

інвалідів, фонд оплати пра-

ці яких перевищує 25 %

Фактичні витрати на

оплату праці всіх пра-

цівників

50 % страхових

тарифів, установ-

лених для юри-

дичних осіб

Особи, застраховані на доб-

ровільних засадах: фізичні

особи — суб’єкти підприєм-

ницької діяльності; особи,

що забезпечують себе робо-

тою самостійно (члени твор-

чих спілок, творчі працівни-

ки, що не є членами творчих

спілок тощо); священнослу-

жителі, церковнослужителі

й особи, що працюють у ре-

лігійних організаціях на

виборних посадах

Мінімальна заробітна

плата

1 мінімальна за-

робітна плата,

установлена на

день сплати стра-

хового внеску (для

інваліда — 0,5 %

мінімальної заро-

бітної плати)

325

Податêова та êредитна системи ó сфері малоãо і середньоãо бізнесó АПК

Страхові внески нараховують у межах граничної суми заробіт-

ної плати (доходу), що є розрахунковою величиною під час обчис-

лення страхових виплат і становить 4100 грн.

Якщо страхувальник здійснює свою діяльність за кількома га-

лузями економіки чи видами робіт, він підлягає віднесенню до

тієї/того з них, обсяг робіт (послуг) за вказаними галузями еконо-

міки перевищує 50 % загальних обсягів їх робіт (послуг) (табл.

10.6).

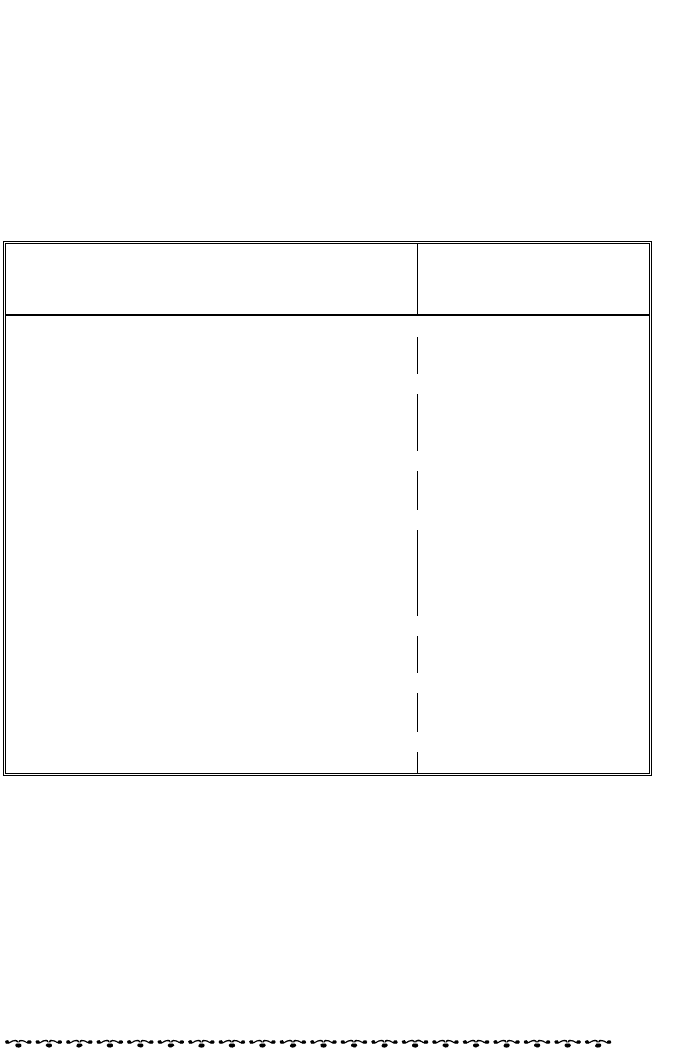

Таблиця 10.6. Класифікація галузей економіки та видів робіт

за професійним ризиком виробництва (витяг)

Галузь економіки і вид робіт

Страховий тариф, % до

фактичних витрат на

оплату праці найманих

робітників

1 клас

Освіта. Культура і мистецтво. Фінанси, кредит,

страхування пенсійне забезпечення

0,84

4 клас

Охорона здоров’я, фізична культура і соціальне

забезпечення

0,2

Лісохімічна промисловість 0,89

6 клас

Наука і наукове обслуговування. Житлово-

комунальне господарство. Рибне господарство

1,0

13 клас

Хімічна промисловість, залізничний транспорт.

Видобуток радіоактивних і берилієвих руд,

виробництво і переробка радіоактивних мате-

ріалів, виробництво атомної техніки. Дерево-

обробна промисловість

2,03

15 клас

Кольорова металургія. Машинобудування і

металообробка. Текстильна промисловість

2,55

19 клас

Будівництво шахт. Підземний видобуток руд

чорних металів

4,5

20 клас

Видобуток вугілля підземним способом 13,8

Знижки чи надбавки до страхового внеску застосовуються Фон-

дом з урахуванням результатів роботи підприємства за минулий

календарний рік. З цією метою обчислюють такі показники:

1) частку витрат Фонду на відшкодування збитку потерпілим

на підприємстві в минулому календарному році (П

пр

), як відно-

шення суми витрат Фонду на відшкодування збитку потерпілим у

минулому календарному році на підприємстві (В

пр

) до суми стра-

хових внесків підприємства (С );

в.пр

2) частку витрат Фонду на відшкодування збитку потерпілим

на виробництві в минулому календарному році на підприємствах

326

відповідного класу професійного ри-

зику виробництва (П

кл

), як відно-

шення суми витрат Фонду на від-

шкодування збитку потерпілим у

минулому календарному році на цих

підприємствах (В

кл

) до суми страхо-

вих внесків цих підприємств (С ).

Розділ 10

в.кл

Знижка (надбавка) страхового

внеску передбачена в розмірах, по-

даних у табл. 10.7.

Страхувальники-роботодавці спла-

чують до Фонду різницю між нара-

хованою сумою страхового внеску і

витратами, пов’язаними з виплатою

допомоги в зв’язку з тимчасовою не-

працездатністю застрахованим суб’єк-

там (крім перших п’яти календарних

днів непрацездатності).

Страхові внески сплачуються:

Таблиця 10.7. Розміри

знижки (надбавки)

страхового внеску

Знижка

(надбавка)

страхового

внеску, %

Показник П

пр

нижче (вище) від

показника П

кл

, %

20 – 39,9 10

40 – 59,9 20

60 – 79,9 30

80 і більше 40

50

Не допущено

жодного нещас-

ного випадку і

професійного за-

хворювання

юридичними особами — щомісяця, у день отримання коштів

на оплату праці в установах банків, а в разі оплати праці за раху-

нок виручки у готівковій формі чи натуроплатою платники зо-

бов’язані не пізніше від наступного дня після здійснення витрат

подати в установу банку платіжне доручення на перерахування

страхових внесків до Фонду;

фізичними особами — суб’єктами підприємницької діяльності,

що використовують роботу найманих працівників, — щомісяця не

пізніше від 10 числа місяця, наступного за місяцем, за який ви-

плачено заробітну плату;

добровільно застрахованими особами — у терміни, передба-

чені для сплати цими особами податків.

У разі нестачі коштів на рахунку платника на виплату заро-

бітної

плати і сплату страхових внесків у повному обсязі видача

коштів на оплату праці й перерахування страхових внесків до Фон-

ду здійснюються у пропорційних сумах.

Юридичні особи — платники страхових внесків щокварталу у

двох примірниках складають розрахункову відомість про нараху-

вання і перерахування страхових внесків та витрачання коштів

Фонду, один примірник якої подається до робочого органу вико-

навчої дирекції Фонду за місцем реєстрації страхувальника в такі

терміни: до 20 квітня, до 20 липня, до 20 жовтня поточного року,

до 25 січня року, наступного за звітним.

Юридичні особи — платники страхових внесків, що мають під-

собно-допоміжні виробництва (підрозділи), які займаються неза-

лежно від спеціалізації підприємства іншими видами виробничої

діяльності та перебувають на самостійному балансі, щокварталу

327

та редитна еми ó сфері Податêова ê сист малоãо і середньоãо бізнесó АПК

подають до робочого органу виконавчої дирекції Фонду розрахун-

кову відомість окремо по кожному підсобно-допоміжному вироб-

ництву.

Усі примірники розрахункової відомості підписуються керівни-

ком і головним бухгалтером підприємства, виконавцем та завіря-

ються печаткою. Другий примірник звіту залишається в бухгалте-

рії платника.

Фізичні особи — суб’єкти підприємницької діяльності, фізичні

особи, які використовують працю найманих працівників, розра-

хункову відомість подають до робочих органів виконавчої дирекції

Фонду за місцем реєстрації щокварталу до 20 квітня, до 20 липня,

до 20 жовтня поточного року, до 25 січня року, наступного за звіт-

ним.

Робочі органи виконавчої дирекції Фонду здійснюють контроль

за правильністю нарахування, своєчасністю і повнотою перераху-

вання та надходження страхових внесків, інших платежів до Фон-

ду, а також за цільовою й правильною витратою його коштів.

Планові перевірки проводять не частіше від одного разу на рік.

Позапланові перевірки проводять у разі реорганізації чи зміни

місцезнаходження, ліквідації підприємства, установи, організації.

Контроль здійснюється перевіркою бухгалтерських документів

з нарахованого заробітку та інших виплат, повноти нарахування

страхових внесків, платіжних доручень про перерахування сум

внесків та інших платежів за рахунок Фонду, розрахункових до-

кументів на проведення виплати, відповідності фінансових звітів

по коштах Фонду за балансовим рахунком «Розрахунки з страху-

вання».

Перевірці підлягають документи за поточний і минулий роки,

а у разі виявлення порушень чи зловживань — за інші попередні

періоди.

10.1.14. Збір до Фондó соціальноãо страхóвання

на випадоê безробіття

На обов’язкове соціальне страхування на випадок безробіття

встановлені ставки збору в таких розмірах для:

роботодавців — 1,6 % об’єкта оподаткування;

найманих працівників — 0,5 % об’єкта оподаткування;

осіб, які беруть участь у загальнообов’язковому соціальному

страхуванні на добровільних засадах — 2,1 %.

Для підприємств, установ і організацій, де працюють інваліди

та їх кількість становить не менше ніж 50 % загальної чисельності

працюючих і за умови, що фонд оплати праці таких інвалідів ста-

новить не менше ніж 25 % сум витрат на оплату праці, роботодав-

ці вивільняються від сплати внесків у частині витрат на оплату

праці найманих працівників інвалідів. Від сплати внесків вивіль-

328

Розділ 10

няються також роботодавці підприємств та організацій товариств

УТОГ та УТОС.

Об’єктом оподаткування є для:

1) суб’єктів підприємницької діяльності незалежно від форм

власності — фактичні витрати на оплату праці працівників, які

включають витрати на виплату основної і додаткової заробітної

плати та інших видів заохочень і виплат виходячи із тарифних

ставок у вигляді премій, заохочень, у тому числі в натуральній

формі, що підлягають обкладанню податком на доходи фізичних

осіб (прибутковим податком з громадян);

2) фізичних осіб, які працюють на умовах трудового договору

(контракту) платників збору, — сукупний оподатковуваний дохід.

10.2. Способи залóчення фінансових ресóрсів

10.2.1. Механізм випóсêó та обіãó аêцій, обліãацій і веêселів

Умови і порядок випуску цінних паперів, регулювання посеред-

ницької діяльності визначає Закон України «Про цінні папери і

фондову біржу».

Цінні папери — це грошові документи, що засвідчують право

володіння або відносин позики, визначають взаємовідносини між

особою, яка їх випустила, та їх власником і передбачають виплату

доходу у вигляді дивіденду або відсотків.

В Україні найбільше випускають і перебувають в обігу такі ви-

ди цінних паперів, як акції, облігації внутрішніх державних і міс-

цевих позик, облігації підприємств і векселі.

Акція — це цінний папір без установленого терміну обігу, що

засвідчує часткову участь у статутному фонді акціонерного това-

риства, підтверджує членство в акціонерному товаристві та право

участі в управлінні ним, дає право його власникові на отримання

частини прибутку у вигляді дивіденду, а також на участь у розпо-

діленні майна в разі ліквідації акціонерного товариства.

Акції поділяють на іменні та на пред’явника, привілейовані та

прості.

Обіг іменної акції фіксують у книзі реєстрації акцій, що ве-

деться товариством. До неї вносять відомості про кожну іменну

акцію, включаючи відомості про власника, час придбання акції, а

також кількість таких акцій у кожного акціонера.

Щодо акцій на пред’явника, то у книзі реєструють лише їх за-

гальну кількість.

Привілейовані акції дають власникові переважне право на

отримання дивідендів, а також на першочергову участь у розподі-

ленні майна акціонерного товариства у разі його ліквідації. За-

звичай, власники таких акцій не мають права брати участь в

управлінні акціонерним товариством.

329

ê системи о з Подат ова та êредитна ó сфері мал ãо і середньоãо бі несó АПК

Привілейовані акції можуть випускатися із фіксованим у відсот-

ках до їх номінальної вартості щороку виплачуваним дивідендом.

Виплата дивідендів здійснюється у розмірі, зазначеному в акції,

незалежно від розмірів отриманого товариством прибутку у відпо-

відному році. У разі, коли прибуток є недостатнім, виплата дивіден-

дів за привілейованими акціями здійснюється за рахунок резервно-

го фонду. Привілейовані акції не можуть бути випущені на суму,

що перевищує 10 % статутного фонду акціонерному товаристві.

До акції може додаватися купонний листок на виплату диві-

дендів, що містить такі основні дані: порядковий номер купона на

виплату дивідендів, порядковий номер акції, за якою виплачують

дивіденди, найменування акціонерного товариства і рік виплати

дивідендів.

Випуск акцій акціонерного товариства здійснюється у розмірі

його статутного фонду або на всю вартість державного підприємст-

ва у разі перетворення його в акціонерне товариство на основі рі-

шення засновників або загальних зборів акціонерного товариства.

Облігація — це цінний папір, що засвідчує внесення її влас-

ником грошових коштів і підтверджує зобов’язання відшкодувати

йому номінальну вартість цього цінного паперу в передбачений у

ньому термін з виплатою фіксованого відсотка.

Облігації поділяють на такі види: внутрішніх державних і міс-

цевих позик; підприємств усіх форм власності.

Облігації можуть випускатися іменними і на пред’явника, від-

сотковими і безвідсотковими або цільовими, що перебувають у віль-

ному обігу або з обмеженим колом обігу.

Облігації внутрішніх республіканських і місцевих позик випус-

кають на пред’явника.

Облігації, запропоновані для відкритого продажу з подальшим

вільним обігом, крім безвідсоткових, мають і купонний листок.

Купонний листок на виплату відсотків з облігації містить такі да-

ні: порядковий номер купона на виплату відсотків, номер обліга-

ції, за якою виплачують відсотки, найменування емітента і рік

виплати відсотків.

По облігаціях підприємств доходи виплачують за рахунок кош-

тів, що залишаються після розрахунків з бюджетом і сплати інших

обов’язкових платежів.

Кошти від реалізації облігацій внутрішніх республіканських і

місцевих позик спрямовуються відповідно до республіканського і

місцевих бюджетів, до позабюджетних фондів місцевих органів

самоврядування, а кошти від реалізації облігацій підприємств —

на цілі, визначені під час випуску їх.

Вексель — це письмове зобов’язання, боргова розписка стан-

дартної форми, що дає право її власникові вимагати сплати відпо-

відної суми (визначеної у векселі) від особи, яка видала вексель, у

відповідний термін і у відповідному місці.