Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Для забезпечення обліку використання робочого часу у вказа-

них документах застосовуються умовні позначення, приклади яких

вміщуються в табелях, зокрема: ВЩ — вихідні (дні щотижневого

відпочинку), святкові та неробочі; Х — тимчасова непрацездатність

та відпустки по догляду за хворим по карантину, оформлені листка-

ми непрацездатності; K — відрядження службові; В — відпустка (ос-

новна щорічна); ПЦ — цілозмінні простої

не з вини працюючого; ПР

— прогули та інші неявки з поважних причин і т.ін.

Табель ведеться на протязі місяця керівником або обліковцем

конкретного підрозділу, а в кінці місяця із підписами вказаних осіб пе-

редається до бухгалтерії.

Для працівників з погодинною оплатою праці дані табеля є

основою для нарахування їм заробітної плати

. Поряд з тим, для

працівників як із погодинною, так і відрядною оплатою праці дані та-

беля є основою для здійснення аналізу використання робочого часу

працівників підприємства.

Поряд із вказаним виникає запитання, як розрахувати за

-

робітну плату працівнику із погодинною формою оплати праці, у

місяцях із різною тривалістю робочого часу?

Приклад

.

Посадовий оклад працівника підприємства складає 500 грн.

У травні місяці працівник брав за власний рахунок 3 дні відпустки із

числа 8-годиних робочих днів. У липні місяці працівник знову брав

за власний рахунок ще 3 дні відпустки. Із вказаного логічним буде уя-

вити, що розмір нарахованої працівнику заробітної плати у травні і

липні місяці буде однаковим.

Проте це буде неправильно.

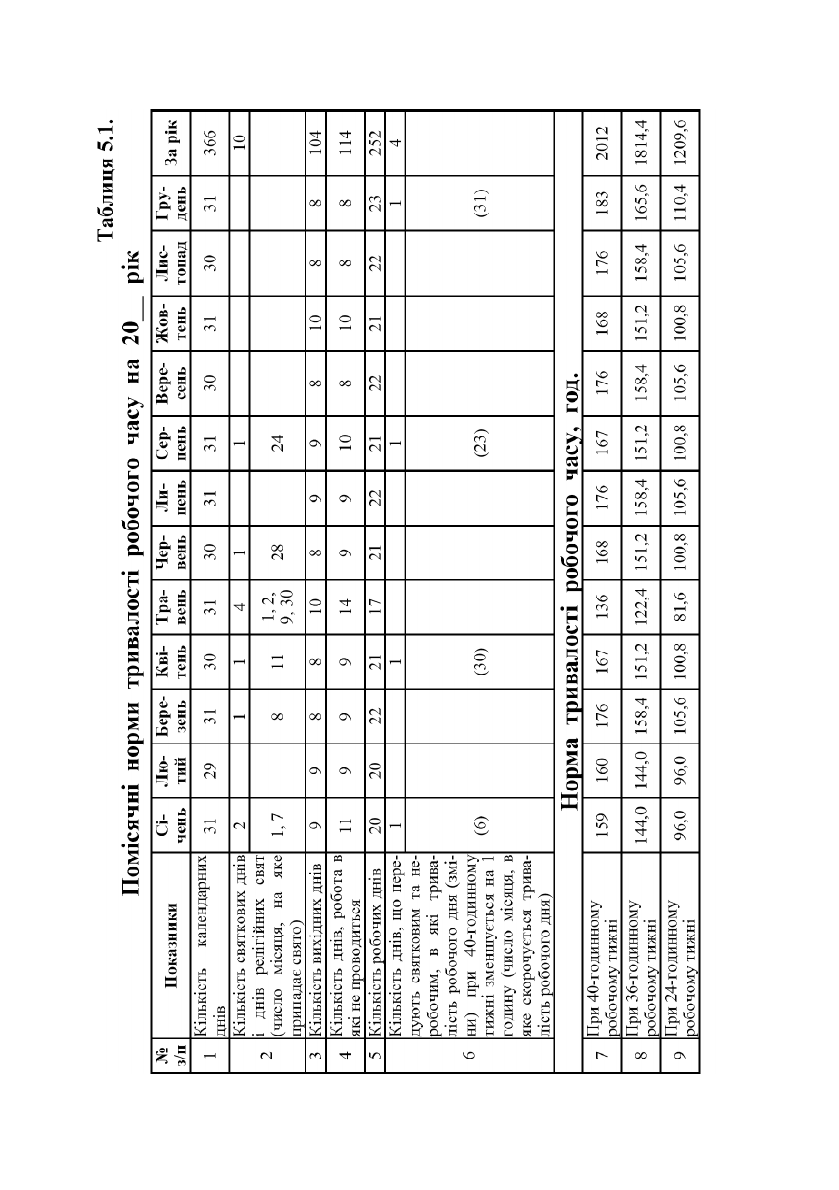

Для врегулювання даного питання, з метою врахування ви-

щевикладених вимог законодавства, в кінці кожного року на наступ-

ний рік Міністерство праці та соціальної політики України видає

відповідний нормативний акт "Про норму тривалості робочого часу

на 20__ рік", яким встановлює для всіх підприємств України єдині

норми (у розрізі місяців) тривалості робочого часу на рік (

див.

табл.5.1.)

За даними таблиці 5.1. норма тривалості робочого часу в

травні 20__ року становила 136 годин, а у липні — 176 годин. Врахо-

вуючи посадовий оклад працівника в розмірі 500 грн. оплата однієї

робочої години у вказаних місяцях становитиме:

– у травні (500 грн. : 136 год.) = 3,67 грн.;

– у липні (500 грн. : 176 год.) = 2,84 грн.

411

412

Враховуючи те, що в травні і липні працівник не працював по

три 8-годинних робочих дні, виходить, що він не відпрацював у кож-

ному з місяців по 24 год. Тобто у травні він відпрацював 112 год. (136

год. – 24 год.), а в липні 152 год. (176 год. – 24 год.).

Виходячи із вказаного, нарахована заробітна плата у вка-

заних місяцях становитиме:

– у травні (3,67 грн. х 112 год.) = 411,04 грн.;

– у липні (2,84 грн. х 152 год.) = 431,68 грн.

Як видно із зазначеного, різниця при нарахуванні заробітної

плати буде: 431,68 грн. – 411,04 грн. =

20,64 грн.

Зауважимо, що неправильне нарахування заробітної

плати має безпосередній вплив на визначення прибутку, що

підлягає оподаткуванню, а також на накладання штраф-

них санкцій на підприємство податковими органами за умов

необгрунтованого завищення витрат!

Для облiку часу, який вiдпрацьовано надурочно, та оплати

роботи в надурочний час використовується

“Список осiб, якi пра-

цювали в надурочний час” (форма № П-15)

, який заповнюється

майстром або iншими посадовими особами, якi вiдповiдальнi за

облiк робочого часу, та передається в бухгалтерiю.

Облiк часу простоїв здiйснюється на пiдставi

“Листка об-

лiку простоїв” (форма № П-16)

. Аркуш облiку простоїв з вiдмiткою

про час простоїв використовується для запису в табелi.

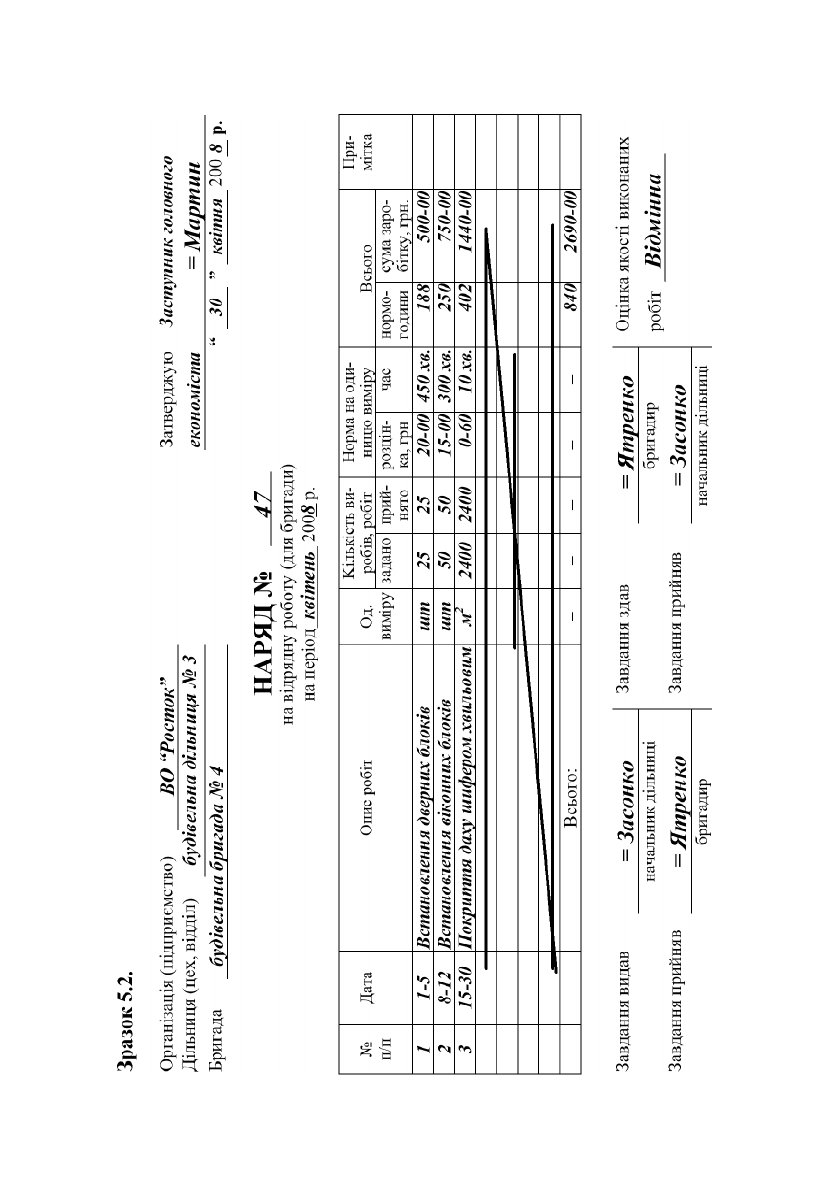

Для обліку обсягів виконаних робіт, затрат робочого часу і

нарахованої заробітної плати членам бригади, оплата праці яких

здійснюється за відрядною формою оплати праці, у первинних ви-

робничих підрозділах використовують

“Наряд на відрядну роботу

(для бригади)”

(див. зразок 5.2.). Наряд виписують строком до одно-

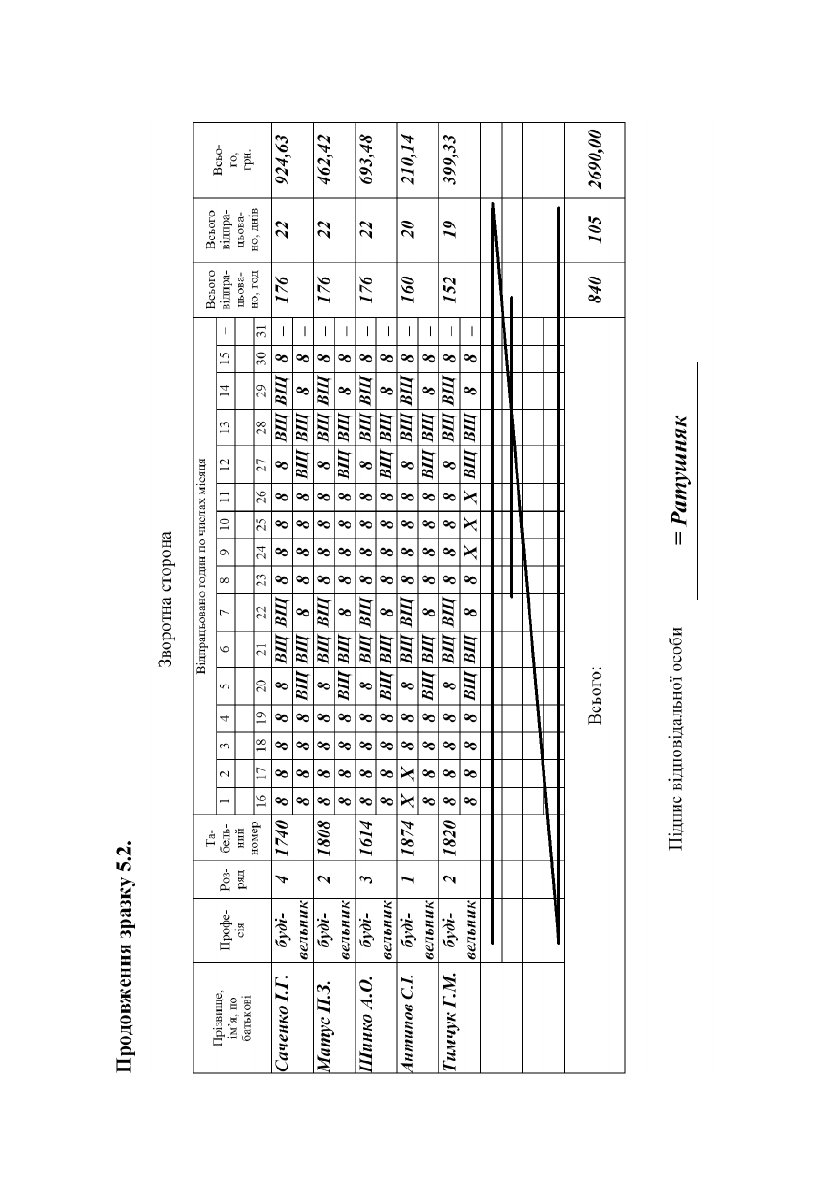

го місяця в одному екземплярі. В ньому на протязі місяця поряд із об-

сягами виконаних бригадою робіт, на зворотній стороні щоденно

відмічається також кількість відпрацьованого часу кожним працівни-

ком бригади.

По факту виконання завдання або закінчення календарного

місяця визначається загальна сума заробітку, яка належить

бригаді за

виконані роботи. Заробіток кожного працівника визначається, вихо-

дячи із його кваліфікаційного розряду та кількості відпрацьованого

ним часу.

Для проведення такого роду розрахунку скористаємося при-

кладом, який наведено у зразку 5.2. Як бачимо, заробітна плата

413

414

415

працівників будівельної бригади за квітень місяць 2005 року склала

2690 грн. 00 коп. Враховуючи те, що працівники бригади мають

різні кваліфікаційні розряди, а також різну кількість відпрацьова-

ного часу при виконанні бригадою роботи, здійснюється розраху-

нок загальної кількості по бригаді розрядо-годин:

(4х176+2х176+3х176+1х160+2х152) = (704+352+528+160+304) =

2048 розрядо-годин.

Заробітна плата працівників бригади

у розрахунку на 1 роз-

рядо-годину розраховується діленням загальної заробітної плати на

загальну кількість розрядо-годин по підрозділу. Множенням за-

робітної плати у розрахунку на 1 розрядо-годину на кількість розря-

до-годин конкретного працівника визначають розмір його заробітної

плати.

При нарахуванні оплати праці працівникам бригади можна

також використовувати й інший варіант розрахунку,

згідно з яким

відпрацьований час кожного працівника множиться на його годинну

тарифну ставку і таким чином визначається заробіток працівника по

тарифу. Співвідношенням нарахованої по бригаді суми заробітної

плати до суми заробітку працівників по тарифу визначається

співвідношення у процентах загального відрядного заробітку до та-

рифного. Враховуючи даний процент, визначають заробіток кожного

працівника.

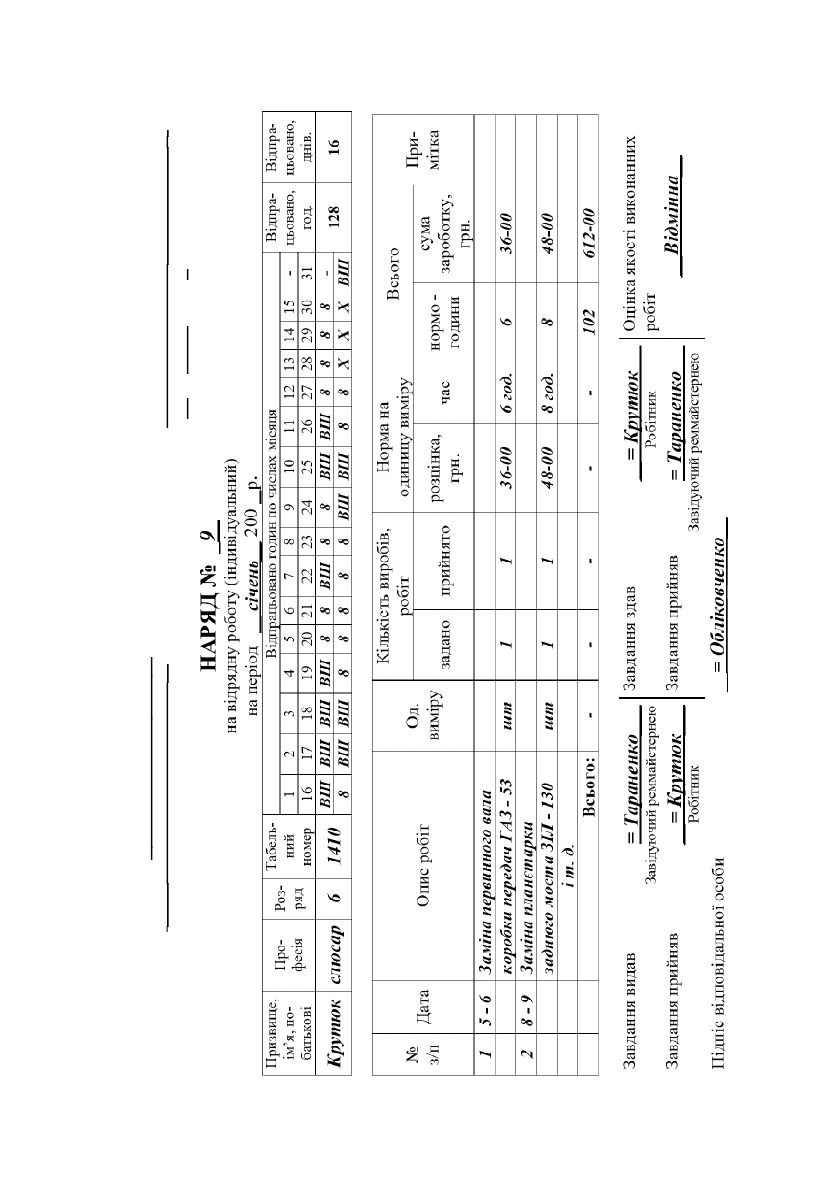

Для обліку обсягів

виконаних робіт, затрат робочого часу і

нарахованої заробітної плати працівників — відрядників використо-

вується також

“Наряд на відрядну роботу (індивідуальний)”

(див.

зразок 5.3.), який відкривається на кожного працівника у розрахунку

на календарний місяць.

Для нарахування заробітної плати водіям вантажних авто-

мобілів використовується

“Подорожній лист вантажного авто-

мобіля”

, зокрема: типова форма № 1 (міжнародна) і типова форма №

2 — в межах України (див. зразок 6.1). Подорожній лист виписується

у розрахунку на кожен день (при далеких рейсах у розрахунку на

один рейс). Для нарахування оплати праці водіям легкових авто-

мобілів використовуються

“Подорожній лист службового легково-

го автомобіля”

(типова форма № 3).

Враховуючи особливості окремих галузей економіки, відпо-

відним галузевим міністерствам надано право запроваджувати також

інші спеціалізовані форми первинних документів по обліку праці та

її оплати.

416

417

Зразок 5.3.

Організація (підприємство)

ВО “Росток”

Затверджую

Заступник головного

Дільниця (цех)

Ремонтна майстерня

економіста

= Мартин

Бригада ____________________________________

“31” січня

200

8

р.

8

5.4. Утримання із заробітної плати

Сума, яка нарахована працівнику за виконану роботу, і сума,

яка належить до виплати, як правило, відрізняються одна від одної на

суму проведених утримань із оплати праці.

Утримання із заробітної плати можуть бути:

1) обов’язкові — ті, які можуть провадитись тільки у випад-

ках, передбачених законодавством України (прибутковий податок, ут-

римання до Пенсійного фонду, фонду соціального страхування, фон-

ду страхування на випадок безробіття, а також утримання за рішен-

ням суду на користь юридичних та фізичних осіб);

2) утримання, які здійснюються за ініціативою підприємства

(для погашення

невитраченого і своєчасно не повернутого авансу,

виданого на службове відрядження або на господарські потреби; при

звільненні працівника до закінчення того робочого року, в рахунок

якого він вже отримав відпустку; при відшкодуванні шкоди, завданої

з вини працівника підприємству та ін.).

При кожнiй виплатi заробiтної плати загальний розмiр усiх

вi

драхувань, передбачених законодавством України, не може переви-

щувати 50% (а в окремих випадках і 70%) заробiтної плати.

Нормативними документами, які визначають порядок та

розміри здійснення зборів до фондів соціального спрямування, а

також прибуткового податку із доходів працівників є:

– Закон України “Про збір на обов'язкове державне пенсійне

страхування” №400/97-ВР від 26.06.97 р.

–

Закон України “Про загальнообов’язкове державне соціальне

страхування в зв’язку з тимчасовою втратою працездатності і витратами,

обумовленими народженням і похованням “від 18.01.2001 р. № 2240 – III.

– Закон України “Про загальнообов’язкове державне соціальне

страхування на випадок безробіття “від 2.03.2000 р. № 1533 – III.

– Закон України “Про податок з доходів фізичних осіб” від

22.05.2003 р. №889–ІV;

–

Постанова Кабінету міністрів України “Порядок визна-

чення розміру збитків від розкрадання, нестачі, знищення (псування)

матеріальних цінностей” № 116 від 22.01.1996 р.

Увага! Враховуючи часті зміни у нормативних актах,

порядок утримання і ставки в підручнику не наводяться!

По даному питанню краще ознайомитися або на лекціях по

даному курсу, або із зазначених першоджерел на той

момент, коли виникне у цьому потреба!

Кореспонденція рахунків при здійсненні утримань із заро-

бітної плати представлена у наступному пункті даної теми.

418

5.5. Зведений облік оплати праці

Узагальнення інформації про розрахунки за виплатами

працівникам, які належать як до облікового, так і до не облікового

складу підприємства, — з оплаті праці (за всіма видами заробітної

плати, премій, допомоги тощо), за не одержані у встановлений строк

з каси підприємства суми з виплат працівникам, за іншими поточни-

ми виплатами, здійснюється

на рахунку 66 “Розрахунки за випла-

тами працівникам”

, який має наступні субрахунки:

661 “Розрахунки за заробітною платою”;

662 “Розрахунки з депонентами”;

663 “Розрахунки за іншими виплатами”.

За кредитом

рахунку 66 “Розрахунки за виплатами працівни-

кам” відображаються нарахована працівникам підприємства основна

та додаткова заробітна плата, премії, допомога по тимчасовій непра-

цездатності, інші належні до нарахування працівникам виплати,

за

дебетом

— здійснення платежів за виплатами у грошовій і нату-

ральній формі, утримання податку із доходів фізичних осіб, утриман-

ня до фондів соціального спрямування, а також інші утримання з ви-

плат працівникам.

Заборгованість підприємства з виплат працівникам у разі не-

отримання їх працівниками із каси підприємства в установлений

строк відображається за дебетом субрахунків

661 “Розрахунки за за-

робітною платою” і 663 “Розрахунки за іншими виплатами” та креди-

том субрахунку 662 “Розрахунки з депонентами”.

На субрахунку 663 “Розрахунки за іншими виплатами” ве-

деться облік розрахунків за виплатами, що не належать до фонду оп-

лати праці, зокрема допомога по частковому безробіттю, допомога

по тимчасовій непрацездатності.

Аналітичний облік розрахунків з персоналом

ведеться за

кожним працівником, видами виплат та утримань.

Наказом Міністерства статистики України № 144 від

22.05.1996 р. введені в дію з липня 1996 р. типові форми з обліку роз-

рахунків з робітниками і службовцями по заробітній платі:

П-49 “Розрахунково-платiжна вiдомiсть”;

П-50 “Розрахункова вiдомiсть”;

П-51 “Розрахункова вiдомiсть

”;

П-52 “Розрахунок заробiтної плати”;

П-53 “Платiжна вiдомiсть”;

П-54 “Особовий рахунок”;

П-54а “Особовий рахунок”;

419

П-55 “Накопичувальна картка виробiтку i заробiтної плати”;

П-56 “Накопичувальна картка облiку заробiтної плати”.

Для розрахунку та видачi заробiтної плати i пенсiї всiм кате-

горiям працюючих застосовується

“Розрахунково-платiжна

вiдомiсть” (форма № П-49)

, яка складається в одному екземплярi.

Дані із відомості щомісяця накопичуються у

“Особовому рахунку”

кожного працівника (типова форма № П-54).

Нарахування заробiтної плати проводиться на основi даних

первинних документiв з облiку виробiтку, фактично вiдпрацьованого

часу, доплатних листкiв та iнших документiв. Одночасно проводить-

ся розрахунок всiх утримань iз заробiтної плати i визначається сума,

що належить до видачi.

При спрощеній

формі бухгалтерського обліку розрахунок за-

робітної плати (проведення нарахування заробітної плати і здійснен-

ня утримань з неї) зазначається у розділі ІІ Відомості

3-М (див. додаток А 3).

Для розрахунку заробiтної плати i пенсiї всiм категорiям пра-

цюючих застосовується також

“Розрахункова вiдомiсть” (форма №

П-51),

яка складається в одному екземплярi в бухгалтерiї. Дані із

відомості щомісяця накопичуються у “

Особовому рахунку

” кожного

працівника (типова форма № П-54).

Для облiку видачi заробiтної плати із каси підприємства за

умов використання розрахункової відомості застосовують документ

“Платiжна вiдомiсть”

(форма № П-53).

На титульному листi форми вказується загальна сума виданої

i депонованої заробiтної плати. При необхiдностi в графi “Примiтка”

вказується номер пред’явленого документа.

При заповненнi платiжної вiдомостi пiсля останнього запису

необхiдно зробити пiдсумковий рядок для загальної суми по вiдо-

мостi. П

iдсумковi рядки можуть бути введенi також в кiнцi кожної

сторiнки.

При складаннi документа за допомогою засобiв обчислю-

вальної технiки форма може друкуватись без рядкiв.

Типову форму документа “Платіжна відомість” наведено у

зразку 5.4.

Форма П-54 “Особовий рахунок”

застосовується для запи-

су за кожний місяць протягом року всiх видiв нарахувань та утри-

мань iз заробiтної плати працівника на пiдставi первинних доку-

ментiв по облiку виробiтку та виконаних робiт, вiдпрацьованого часу

i документiв на рiзнi види оплат.

420