Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

мостiйно з дотриманням усiх обов’язкових вимог i мати фiрмову по-

значку банку.

Чековi книжки (розрахунковi чеки) є бланками суворої звiт-

ностi.

Для отримання чекової книжки пiдприємство подає до банку-

емiтента “Заяву про отримання чекових книжок” в одному примiрни-

ку (див. зразок 3.11.) за пiдписами уповноважених осiб, яким надане

право пiдпису документiв для здiйснення розрахунково-грошових

операцiй, i з вiдбитком його печатки.

У заявi та талонi до неї чекодавець проставляє номер рахун-

ку, з якого сплачуватимуться чеки.

У разi потреби дозволяється одночасне надання пiдприємству

за однiєю заявою

декiлькох чекових книжок iз зазначенням загальної

суми лiмiту за рахунок депонованих чекодавцем коштiв. На зво-

ротнiй сторонi заяви чекодавець самостiйно вказує суму лiмiту за

кожною книжкою.

Гарантована оплата чекiв забезпечується депонуванням

коштiв на окремому аналiтичному рахунку “Розрахунки чеками” ба-

лансових рахункi

в у банку-емiтентi. Для цього разом iз заявою на ви-

дачу чекової книжки в банк подається “Платiжне доручення” (див.

зразок 3.14.) для перерахування коштiв на аналiтичний рахунок “Роз-

рахунки чеками” або сума вноситься готiвкою.

Депонування коштів для отримання чекових книжок

зна-

ходять своє відображення

по дебету

аналітичного рахунку “Розра-

хунки чеками” рах. 313 “Інші рахунки в банках в національній ва-

люті”, 314 “Інші рахунки в банках в іноземній валюті”

і кредиту

311

“Поточні рахунки в національній валюті”, 312 “Поточні рахунки в

іноземній валюті”, 50 “Довгострокові позики”, 60 “Kороткострокові

позики”.

Чеки з чекової книжки виписуються в момент здiйснення

платежу i видаються чекодавцем за отриманi ним товари та наданi

послуги.

Виписуючи чек, чекодавець переносить залишок лiмiту з

корiнця попереднього чека на корiнець виписаного чека i виводить

новий залишок лiмiту.

Чеки пiдписуються особою, яка має право пiдписувати розра-

хунковi документи, та повиннi мати вiдбиток печатки чекодавця.

Приймаючи чек в оплату за товари (виконанi роботи, на-

данi послуги), чекодержатель перевiряє:

– вiдповiднiсть чека встановленому зразку;

381

– правильнiсть заповнення чека;

– вiдсутнiсть виправлень;

– вiдповiднiсть суми корiнця чека сумi, вказанiй на самому

чеку;

– строк дiї чека;

– наявнiсть на ньому чiткого вiдбитка штампа або печатки

банку та назви чекодавця (у фiзичної особи — прiзвища,

iм’я

, по батьковi, данi його паспорта або документа, що йо-

го замiнює).

Пiсля цього

чекодержатель переконується в особi пред’яв-

ника чека

за паспортом або документом, що його замiнює.

Для здiйснення розрахункiв чеками мiж клiєнтами рiзних

банкiв банк чекодержателя зобов’язаний прийняти чек з реєстрами та

разом з другим та третiм примiрниками реєстру iнкасувати чек

спецзв’язком до банку-емiтента. У цьому разi кошти

на рахунок че-

кодержателя зараховуються тiльки пiсля отримання їх iз банку-

емiтента.

Пiсля цього банк-емiтент перераховує кошти на рахунок че-

кодержателя. Оплачений чек залишається у банку-емiтентi

Оплата за придбані цінності

за депонованими коштами із

аналітичного рахунку лімітованих чекових книжок знаходить своє

відображення

по дебету

рахунків 63 “Розрахунки з постачальниками

та підрядниками”, 68 “Розрахунки за іншими операціями” та ін.

і

кредиту

аналітичного рахунку “Розрахунки чеками” рахунку 313

“Інші рахунки в банках в національній валюті” та 314 “Інші рахунки

в банках в іноземній валюті”.

Невикористанi чеки пiсля закiнчення строку дiї чекової книж-

ки або вичерпання лiмiту пiдлягають поверненню до банку-емiтента.

Для поповнення лiмiту чекодавець подає

в банк платіжне до-

ручення разом з вiдповiдною чековою книжкою.

У дорученнi в рядку “Призначення платежу” вказується “По-

повнення лiмiту за чековою книжкою”.

У разi припинення клiєнтом подальших розрахункiв чеками

та наявностi невикористаного лiмiту за чековою книжкою до

закiнчення строку її дi

ї чекодавець подає її в банк разом з платіжним

дорученням для зарахування невикористаного залишку лiмiту на той

рахунок, з якого депонувалися кошти.

Якщо при повному використаннi чекiв лiмiт чекової книжки

буде невичерпаним, чекодавцю може бути надана нова розрахункова

чекова книжка на суму невикористаного лiмiту. Для цього

чекодавець

382

має подати в банк книжку з корiнцями використаних чекiв разом iз

заявою на отримання нової чекової книжки.

Відкликання невикористаних грошових коштів,

які бу-

ло задепоновано на інших рахунках в банку знайде своє відобра-

ження

по дебету

311 “Поточні рахунки в національній валюті”,

312 “Поточні рахунки в іноземній валюті”, 50 “Довгострокові по-

зики”, 60 “Kороткострокові позики”

і кредиту

аналітичного ра-

хунку “Розрахунки чеками” рахунку 313 “Інші рахунки в банках в

національній валюті” та 314 “Інші рахунки в банках в іноземній

валюті”.

Враховуючи те, що найбільша частина порушень при

оформленні чеків припадає на виписку чеків чекодавцем на

більшу суму, ніж зарезервовано на аналітичному рахунку у

банку — емітенті, в останні роки суб'єкти господарювання

відмовляються від використання зазначеної форми

безготівкових розрахунків!

Розрахунки за допомогою акредитивів

Акредитив

— це форма розрахункiв, при якiй банк-емiтент

за дорученням свого клiєнта (заявника акредитива) зобов’язаний:

– виконати платiж третiй особi (бенефiцiару) за поставленi

товари, виконанi роботи та наданi послуги;

– надати повноваження iншому (виконуючому) банку

здiйснити цей платiж.

Заявник акредитива

— платник, який звернувся до банку,

що його обслуговує, для вiдкриття акредитива.

Банк-емiтент

— банк платника, що вiдкриває акредитив

своєму клiєнту.

Бенефiцiар

— юридична особа, на користь якої виставлений

акредитив (продавець, виконавець робiт або послуг тощо).

Виконуючий банк

— банк бенефiцiара або iнший банк, що

за дорученням банку-емiтента виконує акредитив.

Банк-емiтент може вiдкривати такi види акредитивiв:

а) покритий

— акредитив, для здiйснення платежiв при яко-

му завчасно бронюються кошти платника в повнiй сумi на окремому

рахунку в банку-емiтентi або виконуючому банку;

б) непокритий

— акредитив, оплата за яким, у разi тимчасо-

вої вiдсутностi коштiв на рахунку платника, гарантується банком-

емiтентом за рахунок банкiвського кредиту.

383

Акредитиви бувають вiдзивнi та безвiдзивнi.

На кожному

акредитивi має бути вказано, чи є вiн вiдзивним або безвiдзивним. У

разi вiдсутностi такої вказiвки акредитив вважається безвiдзивним.

Вiдзивний акредитив

— акредитив, який може бути змiне-

ний або анульований банком-емiтентом без попереднього погоджен-

ня з бенефiцiаром (наприклад, у разi недотримання умов, передбаче-

них договором, дострокової вiдмови банку-емiтента вiд гарантуван-

ня платежiв за акредитивом).

Безвiдзивний акредитив

— акредитив, який може бути

змiнений або анульований тiльки за згодою бенефiцiара, на користь

якого вiн був вiдкритий.

Kожний акредитив призначається для розрахункiв тiльки з

одним бенефiцiаром i не може бути переадресований.

Для вiдкриття акредитива пiдприємство подає банку-

емiтенту заяву про відкриття акредитиву, де має вказати:

– назву заявника та бенефiцiара та їх iдентифiкацiйнi коди за

Єдиним державним реєстром пiдприємств та органiзацiй України;

– назву банку-емiтента та банку, виконуючого акредитив;

– вид акредитива;

– строк дiї акредитива (число i мiсяць закриття акредитива у

виконуючому банку);

– суму акредитива;

– дату i номер

договору (угоди), яким передбачається

вiдкриття акредитива;

– умови акредитива (види товарiв, якi сплачуються, розрахун-

ковi документи, порядок оплати цих документiв — з акцептом упов-

новаженого платника або без акцепту та iнше).

Зазначенi реквiзити є обов’язковими i у разi вiдсутностi

одного з них акредитив не вiдкривається.

Акредитив має вмiщувати лише тi умови, якi можуть бути пе-

ревiренi банками документально.

У разi вiдкриття акредитива, депонованого у банку-емiтентi,

заявник перераховує платіжним дорученням кошти зi свого рахун-

ку на аналiтичний рахунок “Розрахунки акредитивами” в банку-

емiтентi

на пiдставi поданої заяви про вiдкриття акредитива.

Заява про вiдкриття акредитива подається у двох примiр-

никах. Перший примiрник

заяви разом з першим примiрником

платiжного доручення в банку-емiтентi пiдшивається в документи

дня,

другий

— видається заявнику як розписка банку про вiдкриття

акредитива.

384

Відкриття заявником акредитива

знаходить своє відобра-

ження

по дебету

аналітичного рахунку “Розрахунки акредитивами”

рахунку 313 “Інші рахунки в банку в національній валюті”, 314 “Інші

рахунки в банку в іноземній валюті”

і кредиту

рахунків 311 “Поточні

рахунки в банках в національній валюті”, 312 “Поточні рахунки в

банках в іноземній валюті”, 50 “Довгострокові позики”, 60 “Kоротко-

строкові позики”.

Пiсля вiдвантаження продукцiї, виконання робiт або послуг

бенефiцiар подає необхiднi документи, передбаченi умовами акре-

дитива, разом з реєстром документiв виконуючому банку. Викону-

ючий банк

ретельно перевiряє поданi бенефiцiаром документи на

предмет дотримання всiх умов акредитива (у разi порушення хоча б

однiєї з них виплати за акредитивом не проводить, про що iнформує

бенефiцiара) i надсилає повiдомлення банку-емiтенту для отриман-

ня згоди на виконання акредитива.

У разi отримання негативної

вiдповiдi або її ненадходження

виконуючий банк повертає всi документи за акредитивом бе-

нефiцiару з написом на першому примiрнику реєстру про причини їх

повернення за пiдписами головного бухгалтера i виконавця, засвiдче-

ними штампом банку.

До оплати за акредитивом не приймаються не оформленi на-

лежним чином документи, що

пiдтверджують фактичну вiдправку

товару, виконання робiт або надання послуг.

Виплати бенефiцiару за акредитивом, депонованим у викону-

ючому банку, здiйснюються з аналiтичного рахунку “Розрахунки ак-

редитивами”.

Списання коштiв з цього рахунку виконуючий банк здiйснює

на пiдставi реєстру документiв за акредитивом та i

нших документiв,

що вiдповiдають умовам акредитива.

Оплата за придбані цінності

задепонованими коштами

аналітичного рахунку по акредитивах знайде своє відображення

по

дебету

рахунків 63 “Розрахунки з постачальниками та підрядника-

ми”, 68 “Розрахунки за іншими операціями” та ін.

і кредиту

аналітичного рахунку “Розрахунки акредитивами” рахунку 313 “Інші

рахунки в банку в національній валюті”, 314 “Інші рахунки в банку в

іноземній валюті”.

Банки мають здiйснювати контроль за строком дiї акреди-

тивiв. Усi претензiї до бенефiцiарiв, крiм тих, що виникли з вини бан-

ку, розглядаються сторонами без участ

i банку.

385

Строк дiї акредитива в банку-емiтентi встановлюється по-

купцем у межах 15 днiв з дня вiдкриття, не враховуючи норматив-

ний термiн проходження документiв спецзв’язком мiж банками.

Kерiвник установи банку-емiтента має право за поданням за-

явника акредитива у разi необхiдностi

продовжувати строк дiї акре-

дитива на 10 днiв, якщо це викликано змiною умов поставки та

вiдвантаження продукцiї. Банк-емiтент у свою чергу повiдомляє про

це виконуючий банк, а останнiй — бенефiцiара.

Дата, зазначена в акредитивi, є останнiм днем для оплати ви-

конуючим банком

документiв за акредитивом.

Акредитив, депонований у банку-емiтентi, закривається бан-

ком-емiтентом пiсля закiнчення строку, вказаного в акредитивi.

В кiнцi операцiйного дня банк-емiтент перераховує кошти з

аналiтичного рахунку “Розрахунки акредитивами” на поточний ра-

хунок заявника акредитива i надсилає повiдомлення виконуючому

банку.

Закриття невикористаного акредитива,

який було задепо-

новано на інших рахунках в банку знайде своє відображення

по де-

бету

рахунків 311 “Поточні рахунки в національній валюті”, 312 “По-

точні рахунки в іноземній валюті”, 50 “Довгострокові позики”, 60

“Kороткострокові позики”.

і кредиту

аналітичного рахунку “Розра-

хунки акредитивами” рахунку 313 “Інші рахунки в банку в

національній валюті” та 314 “Інші рахунки в банку в іноземній ва-

люті”.

Підставою для відображення у бухгалтерському обліку заяв-

ника акредитива або чекодавця операцій по дебету і кредиту рахунків

313 і 314 є виписки банку по рахунках, на яких депонувалися кошти

з метою отримання

лімітованих чекових книжок або відкриття акре-

дитива. Порядок опрацювання банківських виписок по зазначених

аналітичних рахунках аналогічний порядку опрацювання

банківських виписок по поточному рахунку підприємства.

Інформація із виписок по інших рахунках у банках знаходить

своє відображення при журнально-ордерній формі у журналі–ордері

№ 2, а при спрощеній формі обліку — у розділі ІІ Відомості 1-

М

(див. дод. А 1).

386

Розділ 4.

Оцінка та облік

фінансових інвестицій

В розділі розглядаються наступні питання:

4.1. Визнання та оцінка фінансових інвестицій

4.2. Облік фінансових інвестицій

4.1. Визнання та оцінка

фінансових інвестицій

Основним нормативним документом, що визначає поняття

та оцінку фінансових інвестицій, є Положення (стандарт) бухгалтерсь-

кого обліку 12 “Фінансові інвестиції”, який затверджено наказом

Міністерства фінансів України 17.05.2000 р. за № 284/4505.

Положення (стандарт) бухгалтерського облiку 12 “Фiнансовi

iнвестицiї” (далi — Положення (стандарт) 12) визначає методологiчнi

засади формування в бухгалтерському облiку iнформацiї про

фiнансовi

iнвестицiї та її розкриття у фiнансовiй звiтностi.

Норми Положення (стандарту) 12 застосовуються пiдприєм-

ствами, органiзацiями та iншими юридичними особами (далi—

пiдприємства) незалежно вiд форм власностi (крiм бюджетних уста-

нов).

Під капітальною інвестицією

треба розуміти господарську

операцію, яка передбачає придбання будинків, споруд, інших

об’єктів нерухомої власності, інших основних фондів та нема-

теріальних активів, які підлягають амортизації.

Під фінансовою інвестицією

треба розуміти господарську

операцію, яка передбачає придбання корпоративних прав, цінних па-

перів, деривативів та інших фінансових інструментів. Фінансові

інвестиції поділяються на

прямі та портфельні.

Пряма інвестиція

— господарська операція, яка передбачає

внесення коштів або майна до статутного фонду юридичної особи в

обмін на корпоративні права, емітовані такою юридичною особою.

Портфельна інвестиція

— господарська операція, яка пе-

редбачає придбання цінних паперів, деривативів та інших фінансо-

вих активів за кошти на фондовому ринку (за винятком операцій із

387

скупівлі акцій як безпосередньо платником податку, так і пов’язани-

ми з ним особами, в обсягах, що перевищують 50 відсотків загальної

суми акцій, емітованих іншою юридичною особою, які належать до

прямих інвестицій).

Під реінвестицією

треба розуміти господарську операцію,

яка передбачає здійснення капітальних або фінансових інвестицій за

рахунок доходу (прибутку) отриманого від інвестиційних опреацій.

Згідно із Положенням (стандартом) бухгалтерського обліку № 2

“Баланс”,

фінансові інвестиції

— це активи, які утримуються

підприємством з метою збільшення прибутку (відсотків, дивідендів то-

що), зростання вартості капіталу або інших вигод для інвестора.

В залежності від того, на який термін підприємство здійснює

інвестиції, вони поділяються на

довгострокові

та

короткострокові

(

поточні

).

Довгострокові фінансові інвестиції

— це інвестиції на

період більше одного року. Такі інвестиції відносяться до необорот-

них активів, виходячи з того, що вини не можуть бути реалізованими

в будь-який момент.

Kороткострокові (поточні) фінансові інвестиції

— це інве-

стиції на період до одного року. Ці інвестиції відносяться до оборот-

них активів виходячи з того, що вони можуть бути реалізованими в

будь-який момент.

Оцінка фінансових інвестицій

Фiнансовi iнвестицiї первiсно оцiнюються та вiдображаються

у бухгалтерському облiку за собiвартiстю. Собiвартiсть фiнансової

iнвестицiї складається з:

−

цiни її придбання;

−

комiсiйних винагород;

−

мита;

−

податкiв;

−

зборiв;

−

обов’язкових платежiв та iнших витрат, безпосередньо

пов’язаних з придбанням фiнансової iнвестицiї.

Визначення собівартості фінансової інвестиції розглянемо за

допомогою прикладу 1.

Приклад 1.

Підприємство придбало 6000 акцій по 8,00 грн. за акцію.

Вартість послуг брокерської фірми з урахуванням податку на додану

388

вартість склала 4200 грн. Виходячи із цього, собівартість фінансової

інвестиції склала, спираючись на представлені документи 51500 грн.

(6000 х 8,00 + 4200 – 700 (ПДВ) = 51500).

Якщо придбання фiнансової iнвестицiї здiйснюється шляхом

обмiну на цiннi папери власної емiсiї, то собiвартiсть фiнансової

iнвестицiї визначається за справедливою вартiстю переданих цi

нних

паперiв.

Якщо придбання фiнансової iнвестицiї здiйснюється

шляхом обмiну на iншi активи, то її собiвартiсть визначається за

справедливою вартiстю цих активiв.

Дивiденди, вiдсотки, роялтi та рента, що пiдлягають отри-

манню за фiнансовими iнвестицiями, вiдображаються як фiнансовий

дох

iд iнвестора, крiм випадкiв, коли такi надходження не вiдповiда-

ють критерiям визнання доходу, встановленим Положенням (стан-

дартом) бухгалтерського облiку 15 “Дохiд”, затвердженого наказом

Мiнiстерства фiнансiв України вiд 29 листопада 1999 року № 290.

Оцінка фінансових інвестицій на дату балансу

Фiнансовi iнвестицiї (крiм iнвестицiй, що утримуються

пiдприємством до їх погашення або облiковуються за методом участi

в капiталi) на дату балансу вiдображаються за справедливою

вартiстю.

Сума збiльшення або зменшення балансової вартостi фiнан-

сових iнвестицiй на дату балансу (крiм iнвестицiй

, що облiковують-

ся за методом участi в капiталi) вiдображається у складi iнших фiнан-

сових доходiв або iнших витрат вiдповiдно.

Фiнансовi iнвестицiї, справедливу вартiсть яких достовiрно

визначити неможливо, вiдображаються на дату балансу за їх

собiвартiстю з урахуванням зменшення

корисностi iнвестицiї.

Втрати вiд зменшення корисностi фiнансових iнвестицiй

вiдображаються у складi iнших витрат з одночасним зменшенням ба-

лансової вартостi фiнансових iнвестицiй.

Фiнансовi iнвестицiї, що утримуються пiдприємством до їх

погашення, вiдображаються на дату балансу за амортизованою

собiвартiстю фiнансових iнвестицi

й.

Рiзниця мiж собiвартiстю та вартiстю погашення фiнансових

iнвестицiй (дисконт або премiя при придбаннi) амортизується iнвес-

тором протягом перiоду з дати придбання до дати їх погашення за ме-

тодом ефективної ставки вiдсотка.

389

Сума амортизацiї дисконту або премiї нараховується одночас-

но з нарахуванням вiдсотка (доходу вiд фiнансових iнвестицiй), що

пiдлягає отриманню, та вiдображається у складi iнших фiнансових

доходiв або iнших фiнансових витрат з одночасним збiльшенням або

зменшенням балансової вартостi фiнансових iнвестицiй

вiдповiдно.

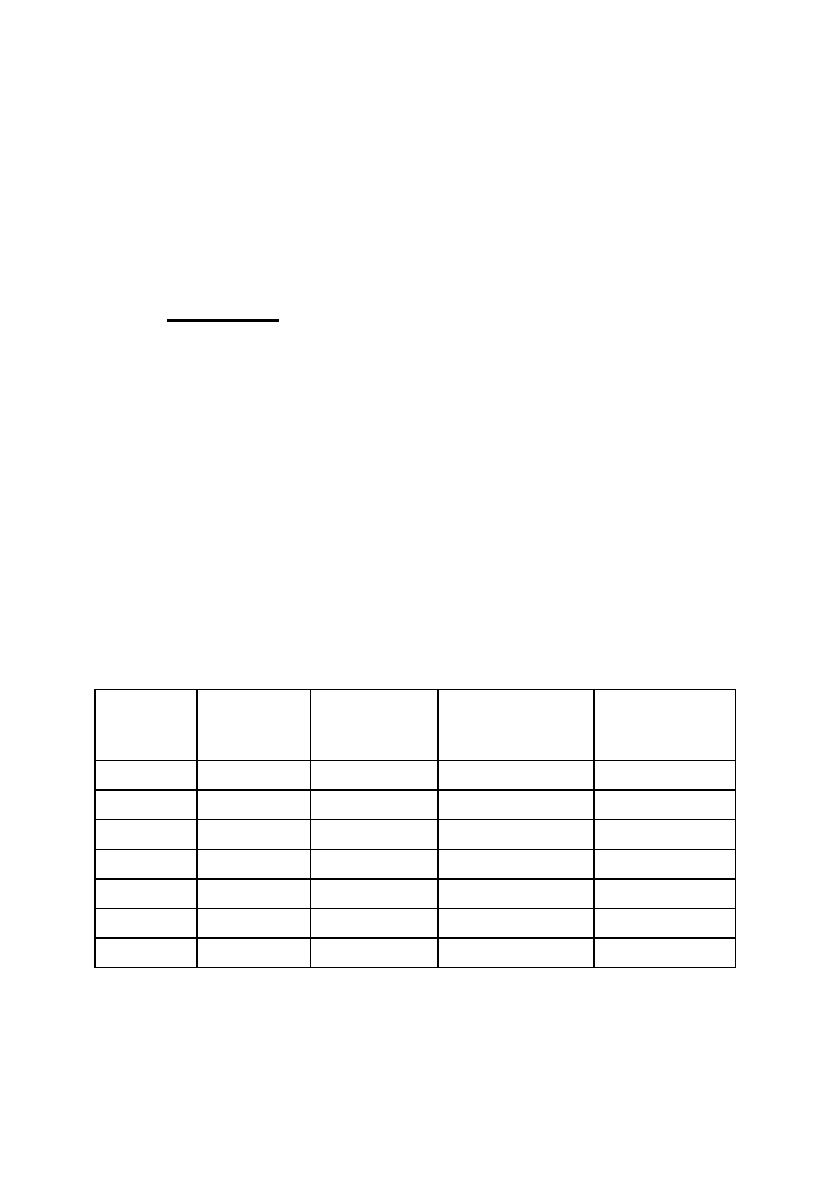

Розглянемо методику визначення суми амортизації дисконту

за інвестиціями в облігації за допомогою прикладу 2.

Приклад 2.

Пiдприємство 3 сiчня 2008 року придбало облiгацiї номiналь-

ною вартiстю 60000 грн. за 54200 грн., тобто дисконт становив 5800

грн. (60000–54200).

Фiксована ставка вiдсотка за облiгацiєю встановлена 8 про-

центiв рiчних. Дата погашення облiгацiї вiдбудеться через 5 рокiв.

Виплата вiдсотка здiйснюється

щорiчно в кiнцi року, його номiналь-

на сума становить 4800 грн. (60000 х 8%).

Ефективна ставка вiдсотка дорiвнює:

(60000 х 8%) + (5800

:

5)

–––––––––––––––––––––––– прибл. = 10,5%

(54200 + 60000)

:

2

Розрахунок амортизації дисконту за інвестиціями в облігації

на протязі п’яти років покажемо за допомогою таблиці 4.1.

Таблиця 4.1.

Розрахунок амортизації дисконту за інвестиціями в облігації

* Визначається як добуток вартості інвестицій на попередню дату та ефек-

тивної ставки відсотка.

** Визначається додаванням вартості інвестицій на попередню дату і суми

амортизації дисконту за звітній період.

390

Дата Номінальна

сума відсот-

ка, грн.

Сума відсотка

за ефективною

ставкою, грн.*

Сума амортизації

дисконту, грн.

(гр.3-гр.2)

Амортизована

собівартість

інвестиції, грн.**

1 2 3 4 5

03.01.2008 54200

31.12.2008 4800 5691 891 55091

31.12.2009 4800 5785 985 56076

31.12.2010 4800 5888 1088 57164

31.12.2011 4800 6002 1202 58366

31.12.2012 4800 6434 1634 60000