Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

391

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

застаріла і потребує змін, зносилися засоби газо- та водопостачання.

Тому у момент примусової реалізації кредитор не отримає грошо-

вих коштів, передбачених під час оцінки.

Ризиком втрати пропонуємо вважати такий вид іпотечного ри-

зику, при якому можливі фінансові втрати за даним об’єктом не-

рухомості. Щоб краще розуміти дане визначення, наведемо такий

приклад.

Життєвою є наступна ситуація. Іпотечний кредит видали, бе-

ручи у заставу високоврожайний фруктовий сад. Через бурелом

поламалося гілля та повиривалися з корінням дерева, а у договорі

страхування такий випадок не передбачався. Потім все може відбу-

ватися за попередньо описаним сценарієм.

Можливий інший випадок. У момент оцінки будинок знаходив-

ся у престижному районі. Пройшло 25 років, технічний стан будин-

ку знаходиться на аналогічному рівні у результаті проведеної ре-

конструкції та ремонту, але район перестав бути престижним через

найвищий показник рівня креміногенності у ньому. Тому заможні

прошарки населення, що раніше прагнули тут мешкати і (або) меш-

кали, змінили свої прагнення або місце свого проживання, і зараз

цей район населяють малозабезпечені верстви, хоча будинок ко-

штує в межах тієї суми, в яку його оцінили. Але реалізувати його

при невиконанні умов іпотечного договору позичальником за оці-

нену вартість на певний момент неможливо. При зміні ситуації на

краще у майбутньому ціна можливо й буде більшою за оціночну, але

ж кредитор не чекатиме певну кількість років.

Ризик примусової реалізації – це ризик неспроможності реалі-

зувати предмет іпотеки у випадку невиконання своїх зобов’язань

позичальником на умовах, що не призведуть до збитків іпотеко-

утримувача. Наприклад, неможливість продати об’єкт застави за

корткий період у межах ринкової (оціночної) вартості з причини

відсутності сучасного (розвинутого) ринку нерухомості. Корисним,

на нашу думку, для України буде досвід Франції, оскільки ринкова

її практика є найбільш близьким аналогом до України серед еконо-

мічно розвинутих країн у цьому питанні [89, с.107]. У Франції існує

більш висока ставка відсотку на покриття цього виду ризику, це ві-

дображує той факт, що законодавство прихильне до позичальників

(середній час процедури відчуження заставленого майна – 4 роки)

[89, с.99,106].

392

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Ризик курсової вартості облігації – ймовірність відхилення фак-

тичного доходу облігації від очікуваного. Чим мінливіша і ширша

шкала коливань можливих доходів, тим вищий ризик, і, навпаки, під

даним видом ризику можемо також розуміти ймовірність неспро-

можності емітента, який випустив облігації, виконати повністю,

частково або вчасно зобов’язання, що він взяв на себе і повідомив в

умовах випуску.

Діловим ризиком є ступінь невизначеності, пов’язаної з утворен-

ням доходів від операцій, що здійснюються на фондовому ринку з іпо-

течними цінними паперами, достатніми, щоб розрахуватися з усіма

суб’єктами іпотеки, що надали послуги та грошові засоби (кошти).

Крім різноманітних класифікацій видів ризику в науковій лі-

тературі існує безліч групувань за формами, факторами та типами,

ми спробуємо розглянути найпоширеніші з них, щоб визначити їх

структуру у загальних та специфічних іпотечних ризиках.

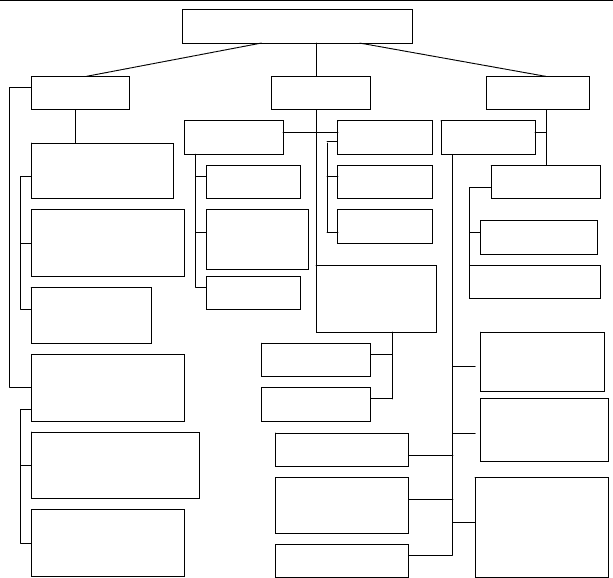

Розглядаючи ризики за результатами дії, доцільно їх поділити

на дві групи: динамічні та статистичні, спекулятивні й чисті ризики,

що ми й показали на (див. рис.7.4) [15, 59, 297, 392, 400].

Динамічний ризик – це, зокрема, ризик не передбачуваних (не-

детермінованих) змін вартості основного капіталу, внаслідок при-

йняття управлінських рішень чи не передбачуваних обставин. Такі

зміни можуть призвести як до збитків, так і до додаткових доходів

[59, с.47; 60, с.24].

Статистичний ризик – це ризик втрат реальних активів внаслі-

док нанесення збитків власності, а також втрат доходу через недієз-

датність організації. Такий ризик може призвести лише до збитків

[59, с.47; 60, с.24].

До чистих ризиків належать природні, екологічні, політичні,

транспортні й частина комерційних (майнові, виробничі, торгові),

тобто ризики, які означають можливість отриання від’ємного або

нульового результату [15, с.27; 392, с.240].

До спекулятивних належать фінансові ризики, що є частиною

комерційних, тобто є можливість отримати, як позитивний, так і не-

гативний результат [15, с.24; 392, с.240].

На думку ряду вчених, таких як Л.Дж.Гітман, М.Д.Джонк,

В.В.Вітлінський, С.І.Наконечний, В.В.Ковальов, Г.Б.Поляк найпро-

дуктивнішим є поділ ризику на недиверсифіковані (систематичні)

ризики та диверсифіковані (несистематичні) [59, с.49-50; 66, с.235;

170, с.181; 392, с.258; 412, с.213].

393

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

Зовнішні

Внутрішні

праці

технології/

іновації

капітал прямі

непрямі

стратегічні

тактичні

країн, що

розвиваються

східно-

європейський

незастраховані

застраховані

Зовнішні Глобальні

Внутрішні

(суб’єктивні)

статистичні

(чисті)

динамічні

(спекулятивні)

За результатам

дії

З погляду процесу

управління

диверсифікавані

(несистематичні)

недиверсифіковані

(систематичні)

Загальні іпотечні ризики

Типи Фактори Форми

американський

західно-

європейський

азіатський

країн,

економічно та

індустріально

не розвинутих

Рис. 7.4 Структура класифікації форм, факторів та типів загальних іпотеч-

них ризиків (зарубіжний досвід)

Зазначений розподіл ризику притаманний дослідженням, що

стосуються операцій пов’язаних з цінними паперами, а оскільки фі-

нансові установи, які займаються іпотечними операціями присутні

на даному ринку через іпотечні цінні папери, в той час коли вони

здійснюють рефінансування, тому на нашу думку, ці фактори ризи-

ку мають місце, вплив та прямий зв’язок з ризиками, що пов’язані з

іпотекою.

Диверсифікований ризик – це ризик, що виникає з неконтрольо-

ваних або випадкових подій, та той якого можна уникнути в резуль-

таті диверсифікації, також називається несистематичним ризиком

[66, с.235; 170, с.181].

394

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Недиверсифікований ризик – це ризик пов’язаний з силами,

що випливають на всі інвестиційні інструменти і не є унікальним

для конкретного інструменту, пов’язаний з такими явищами, як ві-

йна, інфляція, політичні події і т.д., даний ризик неможна зменшити

шляхом зміни структури портфеля цінних паперів, також назива-

ється систематичним ризиком [66, с.235; 170, с.181].

У свою чергу американський вчений Ф.Х.Найт розділяє підпри-

ємницький ризик на дві форми:

• ризики, що розпізнаються і підлягають кількісному виміру, а

відтак є об’єктами страхування. Такі ризики впливають на ви-

трати виробництва;

• ризики, які не можна ні розрахувати, ні застрахувати [28, с.195;

232, с.41-55,225,241-247,258,342-350].

Крім форм на думку ряду вчених існують, ще й фактори ризику

[59, 81, 169, 199, 400, 407].

В.В.Вітлінський та С.І.Наконечний усі фактори, що так чи інак-

ше впливають на ступінь ризику, умовно поділяють на дві групи:

об’єктивні та суб’єктивні [59, с.29].

До об’єктивних факторів належать такі, що не залежать безпо-

середньо від фірми та менеджерів (суб’єктів прийняття рішень): ін-

фляція, конкуренція, політичні й економічні кризи, екологія тощо

[59, с.29].

До суб’єктивних факторів належать ті, що характеризують

суб’єкт прийняття відповідних рішень (безпосередньо менеджерів,

фірму): виробничий потенціал, технологічне забезпечення, рівень

предметної та технологічної спеціалізації, організація праці, рівень

компетентності та інтелектуальний потенціал суб’єкта прийняття

рішень, вибір типу контрактів з інвестором чи замовником тощо [59,

с.29-30].

Вивчаючи фактори підприємницького ризику М.Г.Лапуста та

Л.Г.Шаршукова розподіляють їх на зовнішні та внутрішні. Зовніш-

ні в свою чергу складаються з прямих і непрямих факторів [199,

с.80-81]. До прямих належать законодавство, що регулює підпри-

ємницьку діяльність, конкуренцію, корупцію, податкову систему,

злочинний світ [199, с.81-82]. До непрямих факторів вони відносять

політичні, економічні умови, що склалися в країні, економічний

стан галузі діяльності, міжнародні події, стихійні лиха [199, с.81-82].

Внутрішні фактори, на думку [199, с.95-100], складаються з чоти-

395

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

рьох груп: стратегія фірми, принципи діяльності фірми, ресурси та

їх використання, якість і рівень використання маркетингу.

Авторський колектив під керівництвом С.А.Панова поділяє фак-

тори ризику підприємства на зовнішні та внутрішні, тільки класифі-

кують їх дещо спрощено порівнянно з класифікацією М.Г.Лапусти

та Л.Г.Шаршукової [169, 199].

До зовнішніх факторів вони відносять політичні, соціально-

економічні, науково-технічні та екологічні. Внутрішні розділяють

на фактори відтворювальної, виробничої діяльності, у сферах обігу

та управління [169, с.194-195, 197].

Своєрідна структура факторів ризику запропонована Х-У.Дері-

гом. Він стверджує, що ризик зачіпає три пов’язаних між собою фак-

тори: капітал, технології/іновації і працю. Дуже гнучким та мобіль-

ним факторам капіталу і технології/іновації заважає негнучкість

фактору праці. Якщо гнучкість не співпадає в усіх трьох факторів,

то відповідна економічна одиниця не є конкуренто спроможною, ро-

боче місце і податкова база переміщуються в інші місця [81, с.232].

У праці В.А.Чернова [407, с.27] фактори ризику на рівні фірми

також систематизуються за трьома групами: управляємі (регульо-

вані), умовно нерегульовані (важкоругельовані) та неуправляємі

(нерегульовані). До важкорегульованих належать фактори, що за-

лежать від передісторії функціонування об’єкту і важко піддають-

ся впливу з боку суб’єкта управління. Такими вважаються об’єм і

структура основних засобів, характеристика технічного рівня ви-

робництва тощо.

В роботі П.МакКвіна [439, с.173] заначається, що крім видів,

форм та факторів ризику існують ще й його типи. Автор даної пра-

ці вивчивши різні види ризиків запропонував класифікацію, в якій

кожен з загальноприйнятих і найрозповсюдженіших видів ризику

таких як кредитний, відсотковий, ліквідності, валютний, інфляції,

форс-мажорний, документарний, політичні, економічні та ін. Ма-

ють свої типи і підтипи залежно від економічного розвитку краї-

ни, політичних, соціальних та правових умов, що склалися в ній на

конкретний момент. Згідно з цієїю класифікацією, наприклад, кре-

дитний ризик в Німеччині і Канаді різняться за своєю суттю. Увесь

комплекс типів автор поділив на два підтипи: зовнішні та внутріш-

ні. Зовнішній підтип він розділив на шість груп: американський,

західно-європейський, східно-європейський, азіатський, країн, що

розвиваються та країн економічно й індустріально не розвинутих.

396

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Внутрішній підтип він розглядає з позиції методів управління ризи-

ками. Наприклад, застраховані ці ризики чи ні. Як зазначає, стосов-

но цього питання український вчений В.В.Чепурко, страхові компа-

нії страхують тільки частину можливих ризиків. Як правило, вони

беруть на себе тільки ті ризики, за якими є достовірний розподіл

можливостей настання страхових випадків. Крім того, страхуван-

ня ризиків залежить від стану національної економіки і потенціалу

страхових компаній. В сучасних кризисних умовах коло ризиків,

що страхуються досить вузьке. Страхові компанії не приймають

до страхування навіть ті ризики, які в минулому були предметом

обов’язкового страхування [405, с.86-87].

Поділ ризиків на ті, що підлягають страхуванню і ті, що не стра-

хуються не є абсолютним, а індифікується принципово [405, с.87].

Узагальнюючи методологічні основи ризикології, стосовно

форм, факторів та типів загальних іпотечних ризиків, на рис. 7.4 ми

пропонуємо їх структуру.

Після дослідженнь сутності іпотечних ризиків, їх було вирішено

розподілити на дві групи: загальні та специфічні іпотечні, а в зв’язку

з тим, що в економічній науці не існувало поняття специфічних іпо-

течних ризиків, нами було наведено визначення цього терміну, та

розроблено їх класифікацію.

§ 21. Удосконалення механізму оптимізації іпотечних ризиків

Управління іпотечним ризиком складається з таких етапів:

• аналізу ризику;

• оцінки ризику;

• нагляду, контролю та стратегії відношення до ризику.

Оцінка іпотечного ризику являє собою визначення характеру та

ступеня впливу відповідних факторів ризику на сукупний іпотечний

ризик. Комплексна оцінка має відображати якісні та кількісні характе-

ристики. Якісна оцінка іпотечного ризику має передбачати аналіз екс-

пертом визначених факторів потенційних джерел ризику. Кількісна

оцінка іпотечного ризику повинна передбачати визначення експертом

кількісного параметра, що характеризує ймовірність та розмір можли-

вих втрат від іпотечної операції. Підсумкові результати оцінки іпотеч-

ного ризику відображає експерт у «Карті ризиків позичальника».

Ідентифікація і оцінка ризиків пов’язаних з іпотекою має починатися з

фінансової діагностики позичальника, яку здійснюють для оцінки потенцій-

ного ризику на основі аналізу фінансової звітності та первинних бухгалтер-

397

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

ських документів потенційного позичальника. Мета фінансової діагности-

ки – виявлення основних характеристик і тенденцій розвитку фінансового

стану позичальника та визначення його кредитоспроможності.

Фінансова діагностика позичальника – юридичної особи вклю-

чає такі складові:

• розрахунок аналітичних форм на базі фінансової звітності під-

приємства та їх інтерпретація;

• горизонтальний аналіз фінансової звітності та відповідних ана-

літичних форм;

• вертикальний аналіз фінансової звітності та відповідних аналі-

тичних форм;

• коефіцієнтний аналіз фінансової звітності;

• аналіз операційного та фінансового циклу підприємства.

Операційний аналіз та аналіз рентабельності позичальника не-

обхідно проводити з метою оцінки обсягів та ефективності діяль-

ності потенційного позичальника. Даний напрям аналізу має вклю-

чати такі фінансові коефіцієнти:

• динаміки реалізації, який оцінює зміни обсягів валового доходу

порівняно з попередніми періодами, аналізується з урахуванням

інфляції та порівняно з темпами росту відповідного ринку;

• валового прибутку, тобто оцінюється частка валового прибутку

у виручці позичальника;

• операційного прибутку, за його допомогою оцінюється ефектив-

ність операційної діяльності позичальника;

• чистого прибутку, тобто проводиться загальна оцінка ефектив-

ності діяльності позичальника;

• рентабельності оборотних активів, за його допомогою оцінюється здат-

ність позичальника отримувати прибуток від операційної діяльності;

• рентабельності активів, тобто оцінюється рентабельність діяль-

ності позичальника, оцінюється прибутковість загальних акти-

вів позичальника порівняно з рівнем інфляції, середньогалузе-

вими показниками тощо;

• рентабельність власного капіталу, який полягає в оцінці ефек-

тивності власного капіталу позичальника порівняно з рівнем

інфляції, середньогалузевими показниками тощо;

• собівартості реалізованої продукції, витрат на реалізацію, фінан-

сових витрат, адміністративних та інших операційних витрат, за

їх допомогою оцінюють вплив відповідних факторів на прибут-

ковість діяльності позичальника.

398

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Метою аналізу ділової активності позичальника є визначення

розрахункових величин операційного та фінансового циклу пози-

чальника. Отримані в процесі даного аналізу величини є основою

діагностики можливих проблемних моментів у господарській діяль-

ності потенційного позичальника, а також можуть бути основою для

рекомендацій щодо оптимізації його фінансового обороту. Цей на-

прям аналізу включає розрахунок таких фінансових коефіцієнтів:

• оборотності активів, оборотності необоротних активів, оборот-

ності чистих активів, за допомогою яких оцінюють обсяг доходу,

що припадає на кожну гривню відповідного виду активів;

• оборотності товаро-матеріальних запасів, тобто оцінюють ефек-

тивність управління товаро-матеріальними запасами, що розра-

ховується як кількість оборотів за період часу та як тривалість

одного обороту, при необхідності можлива деталізація, тоді оці-

нюється ефективність управління виробничими запасами, неза-

вершеним виробництвом, готовою продукцією, товарами;

• оборотності дебіторської заборгованості, за допомогою якого

оцінюють ефективність управління дебіторською заборгованіс-

тю, яку розраховують як кількість оборотів за період часу та як

тривалість одного обороту;

• оборотності кредиторської заборгованості, який полягає в оцінці ефек-

тивності управління кредиторською заборгованістю та розраховується

як кількість оборотів за період часу та як тривалість одного обороту;

• операційного та фінансового циклу позичальника, тобто оці-

нюються операційний та фінансовий цикли, шляхом співвідно-

шення оборотності товаро-матеріальних запасів, дебіторської та

кредиторської заборгованостей.

Аналіз ліквідності позичальника на основі його фінансової звіт-

ності здійснюють для визначення загального рівня платоспромож-

ності підприємства за короткостроковими боргами. Даний напрям

аналізу включає розрахунок таких фінансових коефіцієнтів:

• оцінки обсягу оборотних коштів;

• поточної ліквідності, який полягає в оцінці забезпечення поточ-

них зобов’язань позичальника поточними активами;

• короткострокової ліквідності, за допомогою якого оцінюють за-

безпечення поточних зобов’язань позичальника короткостроко-

вими активами;

• абсолютної ліквідності, який полягає в оцінці забезпечення поточних

зобов’язань позичальника грошовими коштами та їх еквівалентами.

399

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

Розрахунок коефіцієнтів фінансової незалежності здійснюють

для оцінки можливого ризику невиконання позичальником своїх

зобов’язань у зв’язку з використанням залучених фінансових ре-

сурсів. Цей напрям аналізу включає розрахунок таких фінансових

коефіцієнтів:

• загальних зобов’язань, який полягає в оцінці частки залучених

коштів у фінансуванні активів позичальника;

• співвідношення залучених та власних коштів, за допомогою

якого оцінюють структуру фінансування активів позичальника.

Коефіцієнти обслуговування боргу повинні розглядатися в

якості орієнтирів, які характеризують поточну та потенційну мож-

ливість позичальника розраховуватися за своїми кредитними

зобов’язаннями. Даний напрям аналізу включає розрахунок таких

фінансових коефіцієнтів:

• забезпеченості відсотків, тобто оцінка наявності у позичальника

можливості обслуговувати заборгованість шляхом сплати відсотків;

• загальної забезпеченості боргу, який полягає в оцінці наявності

у позичальника можливості обслуговувати заборгованість.

Виходячи з того, що фінансова звітність позичальника є відо-

браженням його фінансового стану на відповідні періоди часу в

минулому, комплексна оцінка іпотечного ризику потенційного

позичальника не може обмежуватися лише діагностикою його фі-

нансової звітності. Отримані результати треба використовувати як

базові дані для подальшої комплексної оцінки сукупності ризиків

діяльності позичальника та прогнозування рівня іпотечного ризику

позичальника в майбутньому.

Наступним етапом, після фінансової діагностики, оцінки ризиків

пов’язаних з іпотекою є з’ясування можливого впливу організації біз-

несу позичальника на його потенційну здатність відповідати за своїми

зобов’язаннями, в тому числі за банківськими кредитами. Необхідно

проводити систематичний порівняльний аналіз об’єктивних та досто-

вірних даних, що характеризують специфіку фінансово-господарської

діяльності підприємства та результатів фінансової діагностики пози-

чальника, проведеної на основі його фінансової звітності. Виявлені в

процесі порівняльного аналізу розбіжності додатково вивчають та ін-

терпретують. Крім того, потрібно орієнтуватися не тільки на поточні

характеристики бізнесової діяльності позичальника, але й на можливі

наслідки, які плануються або будуть спричинені при наданні комерцій-

ним банком кредиту. Оцінка має проводитися за такими напрямами:

400

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

• аналіз каналів продажу;

• аналіз каналів закупок;

• аналіз операційного та фінансового циклу;

• аналіз впливу споріднених структур на бізнес позичальника.

Останнім етапом ідентифікації та оцінки ризиків пов’язаних з

іпотекою є виявлення можливих негативних або позитивних рин-

кових факторів, що можуть вплинути на кредитоспроможність по-

зичальника, особливо це стосується аграрного ринку. Аналіз має

проводитися як стосовно ринку готової продукції, так і сировинного

ринку, та включати такі напрямки:

• оцінка рівня державного регулювання ринку;

• оцінка рівня конкуренції на ринку;

• оцінка потенціалу ринку;

• аналіз залежності від зовнішніх ринків;

• оцінка сезонності ринку;

• оцінка особливостей оподаткування.

Ідентифікація та оцінка іпотечних ризиків має починатися з діа-

гностики предмета застави, яку здійснюють для оцінки потенційно-

го ризику, та включати такі етапи:

1. Попередній, який аналізує передумови прийняття нерухомості

у заставу.

2. Загальний, який аналізує загальну інформацію.

3. Аналіз ризику забезпечення.

4. Оціночний, оскільки вибір ключового методу оцінки нерухо-

мості та помилки при оцінці мають вирішальний вплив на роз-

мір іпотечних ризиків.

Аналіз попереднього етапу має дослідити відповідність таким

вимогам:

• страхування від стихійного лиха;

• реальна ринкова вартість має визначатися шляхом проведення

зовнішньої оцінки незалежним, сертифікованим, зовнішнім оці-

нювачем, визнаним банком;

• оцінки нерухомості мають оновлюватися принаймні один раз на

рік, такі щорічні оновлення можуть бути здійснені внутрішніми

силами банку: відповідним відділом оцінки кредитного забез-

печення або відділом кредитного контролю, чи зовнішнім, неза-

лежним, сертифікованим оцінювачем, якщо умови ринку неру-

хомості суттєво змінюються, необхідно проводити моніторинг

частіше.