Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

381

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

статистичної інформації, матимемо відповіді стосовно характеру і

величин ризиків, але оскільки за нинішньої економічної ситуації в

Україні в цілому і в банківській системі та сільському господарстві

зокрема, неможна зібрати масиву даних як для якісного, так і для

кількісного аналізів ризиків, ситуація стає загрозливою. Вихід з та-

кого становища, на нашу думку, можливий наступним чином: роз-

робка нових комбінованих якісно-кількісних методів аналізу ризи-

ків, які будуть адекватні економічній ситуації, що склалася чи/або

адаптація іноземних моделей та методів, але тільки при умові комп-

лексності якісного та кількісного методів аналізу ризиків можливо з

високою часткою вірогідності здійснити оцінку ризиків.

Необхідно, також зазначити, що всі розглянуті моделі та методи,

як кількісного, якісного так і комбінованого спрямувань, мають одну

спільну рису, вони створювалися для аналізу ризиків у певній сфе-

рі, чи/або певного виду, чи/або котроїсь з форм ризику, тобто для

реалізації певних цілей чи/або завдань. Відповідно кожна модель

(метод, методика) найефективніші саме в тому місці для якого вони

призначалися. Для аналізу іпотечних ризиків в цілому, та аграрної

іпотеки зокрема, а також фінансових ризиків з ними пов’язаних спе-

ціальних моделей (методів) в українських фінансових установах,

що займаються іпотекою не розроблялось. Використовують моделі

(методи) з вище досліджених залежно від специфічності ситуації.

Тому, ми, на основі вище проаналізованих моделей(методів, мето-

дик) аналізу та оцінки ризику, узагальнивши досліджену інформа-

цію, спробували розробити та у вигляді рекомендацій наводимо ме-

тодику аналізу й оцінки ризиків, для аграрної іпотеки, який також

можна буде застосовувати для іпотеки загалом, оскільки в аграрній

іпотеці є специфічні ризики, яких не має в іпотеці. Ця методика, на

нашу думку, дасть можливість якісніше аналізувати та управляти

іпотечними ризиками, дозволить комерційним банкам розширити

свої операції на іпотечному ринку, а потенційним позичальникам

спростить процедуру отримання іпотечних кредитів. Даному питан-

ню ми присвячуємо § 21.

§ 20. Загальні та специфічні ризики іпотеки

В Україні нині бурхливо розвивається житлова іпотека, на фоні

якої аграрна іпотека, і в цілому довгострокове кредитування сіль-

ського господарства перебувають в стані формування. На це є ряд

причин, одна з головних та, що фінансово-кредитні установи не

382

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

наважуються працювати в аграрній сфері народного господарства

через значні та специфічні ризики притаманні даній галузі, тому ло-

гічним завершенням нашого дослідження є з’ясування особливостей

іпотечних ризиків, ризиків аграрної іпотеки та ризиків пов’язаних з

іпотекою, в розрізі їх управління, аналізу, оцінки, мінімізації та тео-

ретичних аспектів.

Розвиток, становлення, ефективне та стале функціонування іпо-

теки пов’язані, як зазначалося раніше, з економічними, нормативно-

правовими, соціально-політичними та інституційними факторами,

а вони обумовлюють притаманні їй значні й специфічні ризики,

оскільки будь-якій операції відповідає певна величина ризику.

За даними литовського вченого Д.Ренальдаса: «Високий ступінь

ризику, пов’язаний з іпотечним кредитуванням, є результатом недо-

статньої стабільності національної економіки, що в свою чергу має

місце в різних проявах, в переважній більшості економічних систем,

які розвиваються» [293, с.152].

Ми не будемо зупинятися на всій багатоаспектності поняття ри-

зику, однак для подальшого дослідження будемо вважати, що ризик –

це все ж невизначеність щодо настання певних подій в майбутньому,

які можуть мати як позитивний, так і негативний результат.

На нашу думку, в процесі іпотечних відносин ризикам належить

особлива роль, що слід детально дослідити, і надати рекомендації

стосовно ідентифікації та оцінки ризиковості операцій пов’язаних

з іпотекою, що на практиці призведе до більш якісного управління

даними ризиками, їх плануванню та лімітуванню. Свою увагу ми зо-

середимо переважно на фінансових ризиках, пов’язаних з іпотекою.

Вони у вітчизняній науці практично не досліджені. Зауважимо, що

зазначена група ризиків не завжди присутня в дослідженнях різних

авторів, які при вивченні характерних ризиків на ринку іпотечного

кредитування обмежуються лише ризиками кредитора. Останньо-

му, до речі, приділена неабияка увага і у вітчизняному законодав-

стві, акти якого постійно удосконалюються саме у напрямку поси-

лення рівня захисту виключно кредитора. Загалом це нормальна

практика, за винятком одного моменту – як правило, кожний но-

вий крок у напрямку посилення захисту інтересів кредитора при-

зводить, принаймні в українській дійсності, до чергового подорож-

чання кредитного ресурсу для позичальника, тим самим зменшує

рівень його привабливості та доступності для останнього. Опоненти

у такому разі посилаються на норми чинного законодавства, у пер-

383

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

шу чергу Закону України «Про іпотеку», з яких випливає, що «зміст

іпотечного договору хоча й перебуває під непрямим тиском іпотеко-

держателя, але юридично є складеним при повному незапереченні

сторін іпотеки» [295, c. 87]. З приводу даного положення можна за-

уважити наступне. По-перше, потенційний позичальник загалом не

має вибору в плані того чи іншого кредитора, який пропонує різні за

рівнем доступності кредитні продукти. Усереднено усі ці продукти

незалежно від суб’єкта, що їх пропонує на ринку, фактично одна-

кові, принаймні в плані ціноутворення. Позичальник у такому разі

стоїть перед одним вибором – брати чи не брати іпотечний кредит.

По-друге, не варто забувати і про норму базового закону про іпоте-

ку, згідно з якою умови договору про іпотечний кредит та іпотеч-

ного договору розробляються кредитодавцем. І навіть той факт, що

«єдиний обов’язок, який при цьому покладено на кредитодавця, –

до складання договору про іпотечний кредит він повинен розкрити

основні економічні та правові вимоги щодо надання кредиту» [295,

c.87], ситуацію кардинально не змінює. Позичальник залишається

перед тим же варіантом вибору – «брати чи не брати кредит», а не

«який кредит брати».

Неоднозначними серед різних авторів є і підходи до класифіка-

ції ризиків.

Заслуговує уваги праця О.Т.Євтуха «Типові ризики іпотечного

капіталу та управління ними» [102]. Він поділяє ризики на дві гру-

пи, вцілому називаючи їх іпотечними. До першої належать ризики,

пов’язані з нерухомим майном, до другої – пов’язані з ринком капі-

талу (банківські ризики) [102, с.43].

Оскільки дані дві групи ризиків не є притаманні тільки іпотеч-

ним операціям, а трапляються також при довго-, середньо- та корот-

костроковому кредитуванні в інших формах, ломбардних операціях,

кредитуванні під заставу рухомого майна, банківських операціях та

операціях пов’язаних з нерухомістю без надання кредиту, чи креди-

ту під заставу, лізингу тощо, пропонуємо називати їх далі ризики не

іпотечними, а загальними іпотечними, які в свою чергу поділяються

на фінансові ризики пов’язаними з іпотекою та ризики нерухомості

пов’язані з іпотекою.

Слід зазначити, що дослідження даного питаня не відрізняються

ґрунтовністю. Вивчаючи питання ризиковості іпотечних операцій,

увага вчених зосереджується на фінансових ризиках пов’язаних з

іпотекою, виключаючи з розгляду ризики нерухомості, крім того в

384

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

їхніх роботах не трапляються дослідження типових іпотечних ри-

зиків, а лише вивчаються ризики капіталу, з погляду особливостей

проявлення цих ризиків на іпотечному ринку [421, 438, 439, 444,

445].

Ризики іпотеки пов’язані з нерухомим майном, мають таку струк-

туру: несистематичні, систематичні та випадкові ризики [32, с.58].

Несистематичні ризики – це ризики, характерні для різних ти-

пів нерухомості та різних регіонів [32, с.58].

Систематичні ризики визначаються на ринку нерухомості та-

кими чинниками: низька ліквідність активів, нестабільність подат-

кового законодавства, зміни в конкуренції на ринку нерухомості та

ринку капіталу, тривалість ділового циклу на ринку нерухомості,

тенденція зайнятості працездатного населення, інфляція і ризик

зміни відсоткових ставок на ринку капіталу тощо [32, с.58].

Випадкові ризики – результат неякісного управління об’єктами

нерухомості [32, с.58].

Джерелами ризиків пов’язаних з нерухомістю можуть бути:

• тип нерухомості (власності, майна);

• зміна співвідношення пропозиції і попиту;

• місце розташування (регіональний ризик);

• фізичне зношення (псування), старіння;

• тощо [32, с.58-59].

За даними О.Т.Євтуха, друга група загальних іпотечних ризи-

ків – це банківські ризики. Погоджуючись з думкою Р.Страйка,

Дж.Телгарського та К.Марка він поділяє їх на кредитні, відсоткові

та ризики ліквідності [102, 444, 445].

На думку російського вченого В.Рєсіна основні види фінансо-

вих ризиків пов’язаних з іпотекою такі: кредитний, відсотковий, ва-

лютний ризики, ризик ліквідності, ризик альтернативного вибору

та ризик зміни умов мобілізації фондів [421, с.110-111].

Слід зазначити, що банківські ризики у вітчизняній і зарубіжній

науці досліджено набагато грунтовніше, ніж ризики нерухомості. Іс-

нують різноманітні моделі ризиків, пов’язаних з ринком капіталу,

проте, оскільки їх детальне дослідження не відноситься до першо-

чергових завдань нашої монографії, ми вирішили здійснити лише

поверхневий їх огляд.

З погляду процесу управління, сфери впливу та причини виник-

нення ризику, найсприятливішою структурою для класифікації бан-

ківських ризиків пов’язаних з іпотекою є поділ на зовнішні та внутріш-

385

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

ні. До зовнішніх належать ризики, які виникають у зовнішньому щодо

банку середовищі й безпосередньо не залежить від його діяльності. До

внутрішніх належать ризики, що виникають безпосередньо у зв’язку з

діяльністю банку [23, с.344; 239, с.34; 244, с.179-180; 279, с.28].

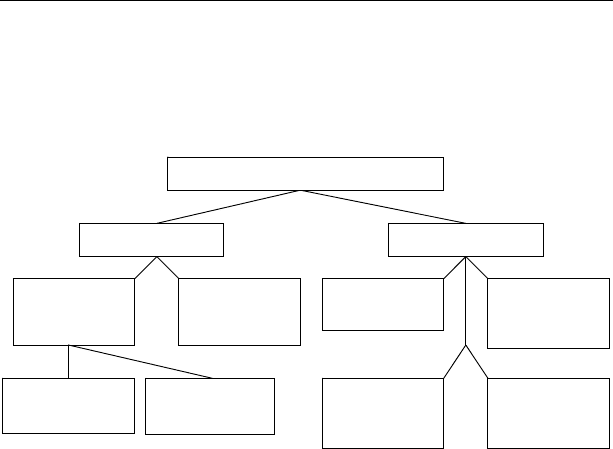

На рис 7.1 наведено причини виникнення ризиків за В. В. Ві-

тлінським та С.І.Наконечним [58, с.12; 59, с.36].

Поведінка

контрагентів

Зміни в

економічних

факторах

Природно-

кліматичні

умови

Похибки у

визначені

попиту

Внутрішні

Недоліки

системи

управління

Недоліки

процесу

виробництва

Технологічний

ризик

Ризик

нововведення

Зовнішні

Причини виникнення ризику

Рис. 7.1 Причини виникнення ризику

Класифікуючи банківські ризики, Л.О.Примостка поділяє їх на

фінансові та функціональні [279, с.33].

До фінансових належать: кредитний, регіональний, ризик незбалан-

сованої ліквідності, ризик інфляції, неплатоспроможності, зміни відсо-

ткових ставок, валютний, ринковий та базисний ризики [279, с.33-36].

До функціональних ризиків належать: технологічний, зловжи-

вань, документальний, транзакції, операційний, стратегічний, впро-

вадження нових продуктів, ризик втрати репутації [279, с.36-38].

У свою чергу В.В.Вітлінський класифікуючи банківські ризи-

ки, поділяє їх на дві групи – активних операцій і ризики пасивних

операцій. Акцентуючи увагу на перших, пояснює це тим, що активні

операції – основне джерело доходу комерційного банку, отримання

якого – головна мета банківської діяльності [184, с.55].

Основними видами ризику у разі здійснення активних операцій

можуть бути: операційний, кредитний, валютний, відсотковий, лік-

відності, ризик щодо країни, форс-мажорний [184, с.27-30].

Зарубіжні вчені П.С.Роуз та Дж.Ф.Сінкі досліджуючи питання

банківських ризиків також зазначають, що основними видами ризи-

386

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

ків, які трапляються у банківській практиці, є кредитний, ліквіднос-

ті, відсотковий, операційний, валютний ризик [311, с.446-447; 352,

с.426].

На основі вищезазначеного, основними видами фінансових ри-

зиків пов’язаних з іпотекою, на нашу думку є такі: кредитний ризик,

ризик відсоткової ставки, валютний ризик, ризик ліквідності, ризик

альтернативного вибору та ризик зміни доходу на акціонерний капі-

тал, їхню характеристику наведемо нижче.

Дослідивши праці [23, 32, 63, 76, 102, 184, 223, 311, 312, 352, 405,

407, 421, 438, 439, 444, 445] та проаналізувавши різноманітні визна-

чення видів фінансових ризиків наведених у них ми погодилися з їх

трактуваннями наведеними нижче.

Кредитний ризик – сукупність імовірних небажаних подій при

здійсненні фінансових угод, суть яких полягає у тому, що контр-

агент банку не зможе виконати взятих на себе за угодою зобов’язань

і при цьому не вдається скористатися наявними засобами захисту

[184, с.29-30].

Ризик відсоткової ставки – це ризик того, що вартість коштів,

які використовує кредитор, зросте більше, ніж передбачено відсо-

тковою ставкою за наданим кредитом, що призведе до збитків банку

за даною позичкою [102].

Валютним ризиком є ризик втрат через несприятливі зміни ва-

лютного курсу. Для банківських структур, що надають іпотечні кре-

дити в іноземній валюті, падіння курсу гривні приводить до збіль-

шення банківських резервів. Одночасно при різкому падінні курсу

гривні доходи позичальника знижуються в валютному еквіваленті,

що зменшує його платоспроможність [438, с.76; 439, с.37].

Ризик ліквідності – ризик для укладача угоди, який полягає у

тому, що контрагент не зможе виконати своїх зобов’язань через тим-

часову відсутність грошових коштів (цінних паперів), незважаючи

на те, що останній (контрагент) володіє активами; особливий вид

ризику, який виникає при низькій ліквідності об’єктів інвестування,

при тривалому періоді інвестиційного процесу тощо [96].

Ризик альтернативного вибору – втрати при реінвестуван-

ні, викликані ранім погашенням іпотечного кредиту з фіксованою

ставкою відсотку (ризик дострокового погашення), і втрати при фі-

нансуванні кредитів, пов’язані з визначенням ставки відсотку для

позичальника перед початком фінансування кредиту (ризик попе-

редніх зобов’язань) [421, с.110-111].

387

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

Ризик зміни доходу на акціонерний капітал – це ризик змен-

шення встановленої величини доходу за інвестиціями акціонерів

у зв’язку з неточністю оцінок витрат (через збільшення ступеню

мінливості відсоткових ставок) і втрат в результаті невикористання

альтернативного напрямку інвестування [439, с.79].

Погоджуючись з О.Т.Євтухом щодо поділу ризиків пов’язаних з

іпотекою на дві групи, вважаємо такий поділ не досить повним і пропо-

нуємо додати до цих груп ще дві групи ризиків позичальника, оскільки

клієнт із свого боку зазнає ризиків не менших ніж фінансовий посе-

редник. Ми не згодні з думкою зарубіжних вчених [438, 439] стосовно

того, що на фінансові ризики пов’язані з іпотекою наражаються тільки

фінансові посередники. Вітчизняна економічна наука вивчає, також,

переважно ризики банківських інститутів і майже не розглядає ризики

позичальника [59, 102, 184]. Крім того, при дослідженні ризикованості

іпотечних операцій, на нашу думку, слід враховувати ризики поручите-

ля, страхувальника, нотаріуса та інших юридичних і фізичних осіб, які

беруть участь у іпотечному процесі, тому в Додатоку Ч на рис. Ч.1 та

Ч.2 ми розмістили, розроблені нами класифікації, ризиків позичальни-

ка та причетних до іпотечної угоди осіб, та пропонуємо віднести ці дві

групи ризиків до загальних іпотечних.

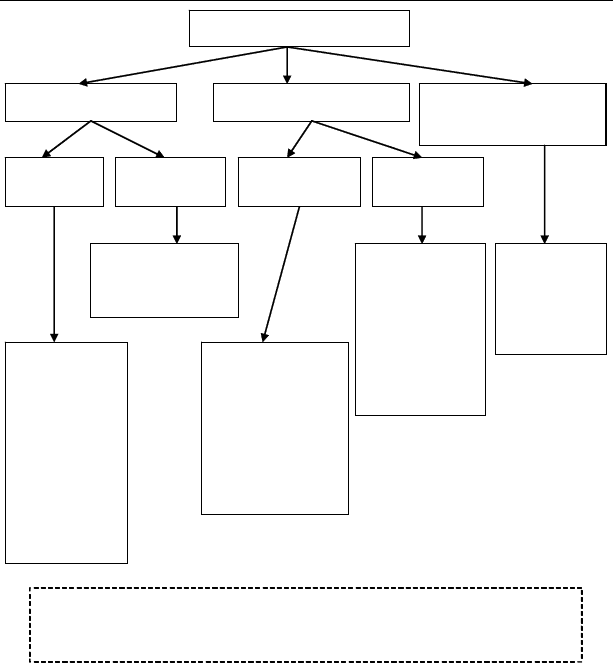

На основі наведеного вище структура загальних іпотечних ризи-

ків, на наш погляд, могла б мати наступний вигляд (рис. 7.2).

Якщо поглянути на рис. 7.2, то побачимо, що ми виділили ризики

форс-мажору, зловживань, політичні, ринкові, невиконання зобов’язань

та технологічні, оскільки вони мають місце в усіх групах ризиків.

Х-У. Деріг стверджує, що ризик – це зміни, а зміни – це ризик

[81, с.327]. Нові економічні течії, приносять нові ідеї, якщо їх почати

втілювати на практиці, це призведе до суперечностей, великих чи

малих, на макро і мікрорівнях, що в свою чергу спричинить виник-

нення не передбачуваних ситуацій, а в кожній з останніх буде якась

певна величина ризику .

У нашій країні почали вивчати і застосовувати на практиці пере-

важно житлову іпотеку, тому що аграрна не може повноцінно розви-

ватись через ряд причин, основа яких те, що до 1 січня 2008 р. діяв

(не скасований і досі) мораторій на торгівлю земельними ділянками

сільськогосподарського призначення, промислова (комерційна) іпо-

тека також, поки що не набула широкого розповсюдження в Україні,

бо до кінця не вивчені їх механізми не розроблена законодавча база

для успішного функціонування [462, 470, 476].

388

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Загальні іпотечні ризики

Ризики кредитора Ризики позичальника

Ризики причетних до

іпотечної угоди осіб

Фінансові

ризики

Ризики

нерухомості

Функціональні Економічні

кредитний,

відсоткової

ставки,

валютний,

ліквідності,

альтернативн

ого вибору,

зміни доходу

на акціонерний

капітал

несистематичні,

систематичні,

випадкові

виробничий,

майновий,

транспортний,

політичний,

товарний,

форс-мажорний,

регіональний

інфляціїі,

валютний,

відсотковий,

кредитний,

банкрутства,

некредито-

спроможності,

втраченого зиску

комерційні,

випадкові,

об’єктивні,

суб’єктивні,

юридичні

Ризики:

форс-мажорний, зловживань, ринкові, політичні, невиконання зобов’язань,

технологічний

Рис. 7.2 Структура загальних іпотечних ризиків (вітчизняний досвід)

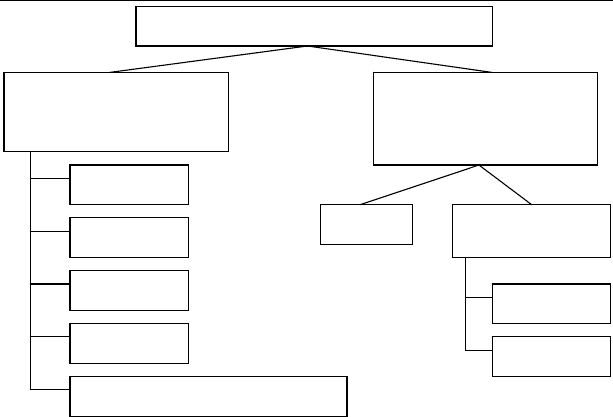

На рис. 7.3 ми пропонуємо загальну схему ризиків які можуть

називатися специфічними іпотечними, які в більшій чи меншій мірі

мають місце на практиці у кожному з видів іпотеки.

389

Розділ 7. Іпотечні ризики та проблеми їх мінімізації

СПЕЦИФІЧНІ ІПОТЕЧНІ РИЗИКИ

Ризики, що залежать від

нерухомості – основні

(безпосередні)

Ризики, що залежать від

фондового ринку

(рефінансування) –

другорядні (допоміжні)

Реєстрації

Оцінки

Втрати

Примусової реалізації (продажу)

Діловий

Курсової вартості

облігації

Ринковий

Власний

Знцінення

Рис. 7.3 Схема специфічних іпотечних ризиків

Специфічні іпотечні ризики, ми вважаємо, складаються з двох

груп. Основної (безпосередньо прямої) групи ризиків, що залежать

від нерухомості, до якої рекомендуємо віднести такі види ризиків:

реєстрації, оцінки, втрати, знецінення, примусової реалізації (про-

дажу). Інша група ризиків є допоміжною. До неї могли б належати

іпотечні ризики, що залежать від фондового ринку, їх ще можна на-

звати ризиками рефінансування – це ризики курсової вартості об-

лігацій (ринковий і власний ризики) та діловий ризик.

Специфічним іпотечним ризиком, ми пропонуємо вважати,

ймовірність настання такої події, яка:

виникає в результаті будь-яких видів іпотечної діяльності, пов’язаних -

з товарно-грошовими, фінансовими, правовими, інвестиційними,

комерційними і виробничо-обслуговуючими операціями;

здійсненням соціально-економічних і науково-технічних проектів; -

пов’язана з можливим неотриманням доходу чи отриманням збитку; -

Специфічні іпотечні ризики залежать від ринку нерухомості та

фондового ринку, що виражається в негативному впливі цих ринків

на перебіг іпотечної операції та можливості отримання негативного

результату.

390

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Ризики, що залежать від ринку нерухомості, ми пропонуємо вва-

жати основною групою специфічних іпотечних ризиків і називати їх

саме так, тому що фундаментом іпотеки є надане у заставу нерухоме

майно, без якого не може відбутися кредитування, що називається

іпотечним.

На нашу думку, ризики, які залежать від фондового ринку, є

другорядними, бо вони не виникнуть, якщо фінансова установа,

що надає іпотечні послуги, не здійснює рефінансування через емі-

сію цінних паперів, і не використовує заставні для забезпечення

залучених зовнішніх фінансових ресурсів; тобто взагалі не за-

ймається будь-яким іпотечним рефінансуванням. Таку назву ми

запропонували для даної групи специфічних іпотечних ризиків з

тої причини, що їх присутність чи відсутність, а також величина

суттєво залежать від коливань фондового ринку і операцій, що на

ньому відбуваються.

Ми рекомендуємо наступні визначення видів специфічних іпо-

течних ризиків, а також обгрунтовуємо їх назви, які є, на нашу дум-

ку, найдоцільнішими і повністю розкривають суть та призначення.

Іпотечними ризиками реєстрації є ризики, пов’язані із системою

реєстрації нерухомості, насамперед з кадастром, правами на неї та

обтяженнями. Отже, ризиком реєстрації, на нашу думку, є ризик,

який полягає у тому, що система реєстрації нерухомості може здій-

снити чи припуститися помилки.

Ризик оцінки – це ризик, що стає присутній з початку оцінки

нерухомості, яка пропонується у заставу, і полягає у можливості по-

милки під час оцінки.

Іпотечним ризиком оцінки називатимемо ризик, при якому є

можливість втрати власних активів внаслідок неправильної оцінки

нерухомого майна, що є предметом іпотеки.

Ризиком знецінення є ризик, при якому можливі втрати очіку-

ваної суми доходу і (або) будь-яких фінансових ресурсів внаслідок

зміни вартості нерухомості. Інакше кажучи це ризик, який на мо-

мент оцінки оцінити практично неможливо. Наприклад, квартира,

що пропонується у заставу, була кваліфіковано оцінена з урахуван-

ням суміжних факторів, таких, як місцезнаходження будинку, тран-

спортне сполучення, престижність району тощо. Через 30 років ці

фактори не змінилися, можливо навіть стали кращими, але у будин-

ку з’явилася тріщина через його знаходження над лінією метрополі-

тену, якого на момент оцінки , навіть, не було у проекті. Сантехніка