Маглаперідзе А.С., Храпкіна В.В. Податковий менеджмент

Подождите немного. Документ загружается.

101

4. Система податкових органів України

За невиконання або неналежне виконання посадовими особами

органів державної податкової служби своїх обов’язків вони притя-

гаються до дисциплінарної, адміністративної, кримінальної та ма-

теріальної відповідальності згідно з чинним законодавством.

Збитки, завдані неправомірними діями посадових осіб органів

державної податкової служби, підлягають відшкодуванню за раху-

нок коштів державного бюджету.

Посадові особи органів державної податкової служби зобов’язані

дотримувати комерційної та службової таємниці.

Посадова чи службова особа податкової міліції у межах повно-

важень самостійно приймає рішення і несе за свої протиправні дії

або бездіяльність дисциплінарну відповідальність згідно із Дисци-

плінарним статутом органів внутрішніх справ або іншу, передбаче-

ну законодавством, відповідальність.

При порушенні посадовою чи службовою особою податкової

міліції прав і законних інтересів громадянина відповідний орган

державної податкової служби зобов’язаний вжити заходів до по-

новлення цих прав, відшкодування завданих матеріальних збитків,

на вимогу громадянина публічно вибачитися.

Посадова чи службова особа податкової міліції, яка виконує свої

обов’язки відповідно до наданих законодавством повноважень та у

межах закону, не несе відповідальності за завдані збитки. Такі збит-

ки компенсуються за рахунок держави.

Дії або рішення податкової міліції, її посадових та службових

осіб можуть бути оскаржені у суді чи прокуратурі.

4.4. Умовно-податкові органи та їх компетенція

Основними задачами Міністерства фінансів є розробка і реа-

лізація стратегічних напрямків єдиної державної фінансової полі-

тики, а також складання проекту і виконання бюджету.

Відповідно до покладених на нього задач Міністерство фінансів

здійснює такі функції в податковій сфері:

— розробку заходів щодо фінансового і податкового стимулю-

вання підприємницької і господарської діяльності в країні;

— розробку проектів нормативів відрахувань від загальнодер-

жавних податків, зборів у місцеві бюджети;

102

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

— забезпечення виконання державного бюджету, фінансового

поповнення державних позабюджетних фондів;

— розробку пропозицій щодо вдосконалення податкової політи-

ки і податкової системи;

— участь у розробці інструкцій і методичних вказівок з питань

оподатковування;

— проведення переговорів з уповноваженими органами інших

держав, пов’язаних з запобіганням (усуненням) подвійного

оподатковування доходів і майна;

— участь у формуванні митної політики країни, у розробці мето-

дології, ставок і порядку стягнення митних зборів;

— методичне керівництво бухгалтерським обліком і звітністю

підприємств, форм бухгалтерського обліку і звітності, ін-

струкцій з їх застосування і порядку складання звітності;

— узагальнення практики застосування законодавства з питань

оподатковування.

Визначену групу органів, пов’язаних з оподатковуванням, скла-

дають митні органи. Умовою, що робить їх податковими, є пере-

міщення товарів через митний кордон і виникаючий при цьому

обов’язок зі сплати податків.

Повноваження митних органів щодо оподатковування можна

розділити на фіскальні і правоохоронні, що деталізуються як подат-

ковим, так і митним законодавством.

Своєрідне місце займають у системі податкових органів органи

Державного казначейства. Органи казначейства створені з метою

забезпечення ефективного управління коштами Державного бю-

джету України, підвищення оперативності у фінансуванні витрат.

Через казначейство проходить перерозподіл сум податків, що на-

дійшли в бюджет. Державне казначейство діє при Мінфіні на основі

Положення про Державне казначейство, затверджене Постановою

Кабінету Міністрів України № 590 від 31.07.1995 р. Державне каз-

начейство в податковій сфері виконує такі функції:

— організує виконання Державного бюджету України і контроль

за ним;

— здійснює управління бюджетними коштами і коштами дер-

жавних позабюджетних фондів;

— здійснює фінансування витрат Державного бюджету;

— веде облік касового виконання Державного бюджету;

103

4. Система податкових органів України

— здійснює управління державним внутрішнім і зовнішнім бор-

гом;

— розподіляє між бюджетами відрахування загальнодержавних

податків, зборів і обов’язкових платежів;

— здійснює контроль за надходженням і використанням держав-

них позабюджетних коштів;

— розробляє і затверджує нормативно-методичні документи.

4.5. Модернізація податкової служби України

У рамках реалізації пріоритетних задач інституційного розвитку

системи державного управління в Україні здійснюється реформуван-

ня системи оподаткування, складовою частиною якої є модернізація

державної податкової служби. Програма модернізації розпочалася

за ініціативою Державної податкової адміністрації України з метою

забезпечення відповідності діяльності податкової служби реаліям

становлення ринкової економіки, налагодження на основах прозо-

рості зв’язків між Державною податковою адміністрацією України і

громадськістю. Важливим для забезпечення успішної реалізації Про-

грами модернізації є постійна консолідація зусиль Уряду України і

міністерств, відомств, концентрація їх діяльності на головних напря-

мах шляхом утворення Міжвідомчої робочої групи з питань коорди-

нації і контролю над реалізацією Програми модернізації.

16 травня 2002 р. представники 15 громадських організацій під-

приємців, платників податків, юристів, споживачів провели засно-

вницькі збори і створили Громадську колегію при ДПА України.

Модернізація Державної податкової служби України як складова

реформування системи оподаткування була визначена ще в 1997 р.

З 2000 р. почалася практична робота над проектом Програми

модернізації, схвалена Урядом нашої держави і підтримана Світо-

вим банком.

ДПА України виходить з того, що процес модернізації з самого

початку повинен бути прозорим, зрозумілим і доступним для ви-

вчення і обговорення громадянами України. З цією метою створю-

ється система взаємодії ДПА України з громадськістю.

Одна з складових такої системи — створення незалежного кон-

сультативного органу — Громадської колегії.

104

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Робота Громадської колегії покликана забезпечити зворотний

зв’язок з платниками, узагальнення суспільної думки щодо роботи

податкових органів, контроль і формування рекомендацій в процесі

модернізації Державної податкової служби.

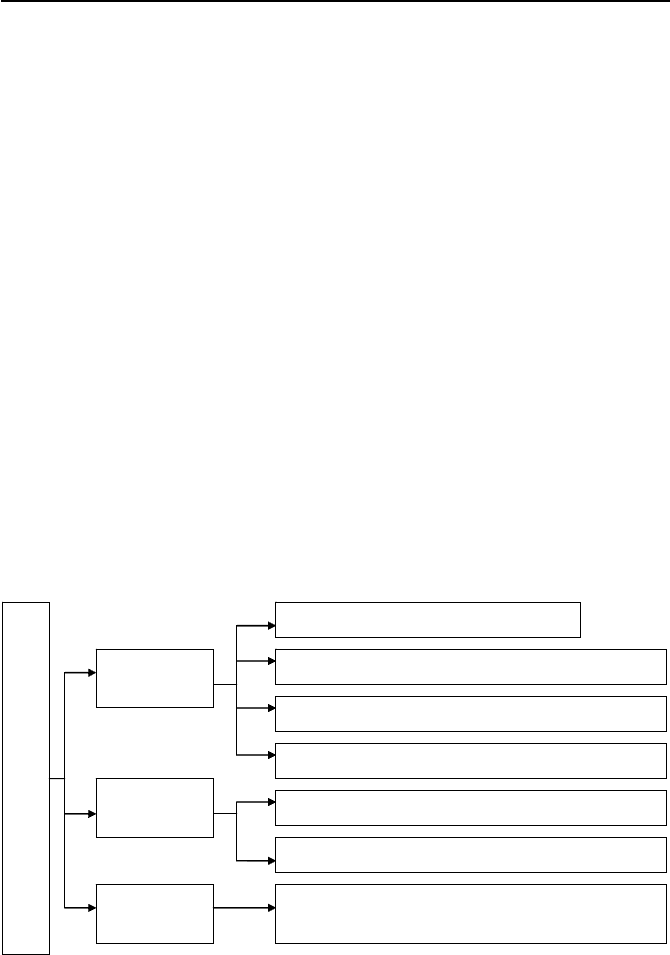

Програма модернізації розрахована на 10 років і впроваджува-

тиметься за три етапи (рис. 4.1).

Таким чином, у 2002 р. був закладений фундамент для практич-

них механізмів підзвітності податкової служби суспільству.

З метою підвищення ефективності виконання робіт з розробки і

впровадження Програми модернізації державної податкової служ-

би України і забезпечення дієвої взаємодії Державної податкової

адміністрації України, державних податкових адміністрацій в АР

Крим, областях, містах Києві та Севастополі, державних податкових

інспекцій і Департаменту розвитку і модернізації державної податко-

вої служби розроблений наказ ДПА України від 31.03.2004 № 182

«Про внесення змін в наказ ДПА України від 04.09.2003 № 423»

«Про порядок взаємодії Державної податкової адміністрації Украї-

ни, структурних підрозділів в ДПС України і Департаменту роз-

витку і модернізації державної податкової служби», яким затвер-

джений Порядок взаємодії органів державної податкової служби

України.

Етапи модернізації податкової служби

України

1 етап

2002–2005 рр.

2 етап

2005–2008 рр.

3 етап

2008–2011 рр.

Укрупнення податкових органів.

Початок реорганізації за функціональними ознаками

Вдосконалення адміністрування податків

Оптимізація управлінських процедур

Реорганізація основних операційних функцій

Модернізація системи виконавського управління

Завершення модернізації систем і процедур

управління і стабілізація результатів

Рис. 4.1. Етапи модернізації податкової служби України

105

4. Система податкових органів України

Порядок розроблений з метою забезпечення якісної і своєчасної

підготовки проектної документації за Проектом матеріалів, висно-

вків і пропозицій з питань, що відносяться до компетенції відповід-

них департаментів, головних управлінь ДПА України, державних

податкових адміністрацій в АР Крим, областях, містах Києві та Се-

вастополі, державних податкових інспекцій.

Взаємодію ДПА України, структурних підрозділів ДПС Украї-

ни і Департаменту розвитку і модернізації ДПС щодо питань роз-

робки і впровадження Програми забезпечують:

1. Керівник Програми — Голова ДПА України, який здійснює

стратегічне управління Проектом, загальний контроль і координа-

цію взаємодії вищого керівництва ДПА України (керівників під-

проектів) під час впровадження Програми.

2. Виконавчий керівник — заступник Голови ДПА України, від-

повідно до розподілу обов’язків здійснює загальне керівництво за

роботою Департаменту розвитку і модернізації державної податко-

вої служби.

3. Керівники підпроектів Програми — Перший заступник Голо-

ви ДПА України, Перший заступник Голови ДПА України — на-

чальник податкової міліції України, заступники Голови ДПА Украї-

ни, що здійснюють управління процесами розробки і впровадження

окремих підпроектів Програми.

4. Основні замовники — директори департаментів і начальники

головних управлінь ДПА України.

5. Відповідальні за впровадження Програми в АР Крим, облас-

тях, містах Києві та Севастополі — голови державних податкових

адміністрацій в АР Крим, областях, містах Києві та Севастополі, на-

чальники управлінь (відділів) державних податкових адміністрацій

в АР Крим, областях, містах Києві і Севастополі.

6. Технічний керівник — директор Департаменту розвитку і мо-

дернізації державної податкової служби, який забезпечує здійснен-

ня тактичних заходів щодо розробки і впровадження Програми.

7. Відповідальні виконавці — керівники і фахівці Департаменту

розвитку і модернізації державної податкової служби, що забезпе-

чують розробку, інтеграцію і впровадження Програми.

8. Внутрішня консультативна група — група співробітників

ДПС України, відповідальних за координацію роботи відповідних

структурних підрозділів ДПС України з Департаментом розвитку

106

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

і модернізації державної податкової служби з питань розробки і

впровадження Програми.

Складовими Програми є модернізація організаційно-управ-

лінської компоненти та модернізація операційної компоненти по-

даткової служби.

Модернізація організаційно-управлінської компоненти — це:

— модернізація організаційної структури державної податкової

служби;

— модернізація виконавчих процесів;

— модернізація управління людськими ресурсами (кадрова по-

літика та оплата праці);

— модернізація внутрішнього контролю та запобігання корупції

в органах державної податкової служби.

Модернізація операційної компоненти діяльності державної по-

даткової служби полягає у створенні прозорої та ефективної сис-

теми бізнес-процесів. На основі їх модернізації необхідно створити

відповідний відомчий стандарт.

Модернізація обліку платників податків. Модернізація процесів

реєстрації суб’єктів підприємництва, що здійснюється органами міс-

цевого самоврядування, полягає в залученні до цих процесів органів

державної податкової служби. Останні мають здійснювати окремо

облік осіб, що пов’язані із фірмами-боржниками, осіб, які перебу-

вають у розшуку за кримінальними справами, осіб, яких визнано

недієздатними, тощо. Ведення відповідних баз даних та проведення

перехресних перевірок різних інформаційних джерел: Міністерства

внутрішніх справ, медичних закладів, РАГСів — дозволяють запо-

бігати створенню фіктивних фірм, що забезпечують рух грошових

потоків між легальним та тіньовим секторами економіки.

Модернізація обліку податків полягає в поліпшенні роботи з

отримання достовірної інформації від банків та органів Державного

казначейства, уніфікації та спрощенні податкової звітності, вдоско-

наленні системи внутрішньої звітності платників.

Модернізація прийому та аналізу показників податкових декла-

рацій. Модернізація процесів приймання та обробки податкових де-

кларацій полягає в створенні для платників та податківців зручних

процедур, бізнес-процесів та умов декларування. В першу чергу, це

повинно бути досягнуто впровадженням функціональної організа-

ції обліку податків та платників. Для платників вже запропоновані

107

4. Система податкових органів України

різні форми подання податкових декларацій (особисто у вигляді

паперового документа, на дискетах, електронною поштою, через Ін-

тернет, звичайною поштою).

Модернізація консультаційної служби з надання послуг платни-

кам податків. Модернізація консультативної роботи направлена

на створення потужної та кваліфікованої консультаційної служби

з питань реєстрації, декларування, процедур, особливостей оподат-

кування тощо. Платникам вже зараз надається можливість отри-

мання інформації через публічні засоби, отримання початкових

безкоштовних консультацій для новоствореного підприємства, ре-

гулярне інформування про стан податкових зобов’язань.

Модернізація процедур примусового стягнення боргів. Примусо-

ве стягнення є одночасно засобом забезпечення мобілізації коштів

до державного та інших бюджетів та механізмом забезпечення спра-

ведливості податкового законодавства в цілому, що є вкрай важли-

вим для створення умов добровільності сплати податків. Приму-

сове стягнення і в подальшому повинно розвиватися таким чином,

щоб його застосування не припиняло діяльність підприємств, а

надавало можливості гнучкіше враховувати стан платника з метою

продовження його ділової активності. Такий розвиток примусового

стягнення має базуватися на ефективній системі обліку заборгова-

ностей, термінів їх сплати, моніторингу фінансового стану борж-

ника.

Необхідно модернізувати процедури, пов’язані із банкрутством,

розслідуванням справ про активи та майно банкрутів, прозорістю

дій щодо їх конфіскації, а також ефективної реалізації.

Модернізація аудиту. Модернізація податкового аудиту перед-

бачає впровадження нових форм та методів роботи, а саме вдоско-

налення існуючої системи податкового аудиту та введення нових

процесів, таких як кабінетний (електронний) аудит, моніторинг по-

даткових ризиків і удосконалення відбору платників податків для

проведення податкового аудиту.

Реалізація програми модернізації державної податкової служби

в частині вдосконалення роботи підрозділів податкової міліції по-

лягає у вдосконаленні таких напрямків: забезпечення оперативного

супроводження перевірок, виявлення фактів приховування доходів

від оподаткування, встановлення їх справжнього характеру і дже-

рел набуття, місця знаходження, переміщення і використання.

108

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

У частині примусового стягнення податкового боргу, як не-

від’ємної частини діяльності оперативних підрозділів податкової

міліції, актуальним є пошук нових та вдосконалення традиційних

шляхів у реалізації таких процесів: відшкодування нанесених дер-

жаві збитків, сплати фінансових санкцій та адміністративних штра-

фів; виявлення, обліку, оцінки і реалізації конфіскованого та іншо-

го майна, що належить державі.

Впровадження інформаційних систем і технологій. На підставі

розроблених стандартів адміністрування кожного процесу необхід-

но створити єдину інформаційну систему платника податку, забез-

печену сучасними програмними продуктами та технологіями, які

повинні створити умови для максимального виключення людсько-

го фактора при прийнятті рішень. Інформатизація всіх процесів ад-

міністрування неодмінно призведе до зміни ідеології щодо платни-

ка податку.

Самостійна робота

Питання для перевірки знань та обговорення

1. Становлення та розвиток податкової служби в Україні.

2. Законодавче регулювання діяльності державної податкової

служби в Україні.

3. Розмежування функцій податкових органів.

4. Програма модернізації податкової служби України.

5. Розглянути та обґрунтувати ефективність існуючої організа-

ційної структури податкової інспекції.

6. Дати оцінку ефективності діяльності податкових органів.

7. Порівняти механізм функціонування податкових органів

Украї ни та світовий досвід здійснення податкової роботи.

Теми рефератів

1. Нові форми роботи Державної податкової служби України:

офіс великих платників податків.

2. Ефективність роботи податкових органів регіонів України.

3. Закордонний досвід організації податкової роботи.

109

5. ПОДАТКОВИЙ КОНТРОЛЬ

5.1. Сутність податкового контролю

Податковим контролем є спеціальний державний контроль,

що являє собою діяльність податкових органів і їх посадових осіб

з перевірки виконання вимог податкового законодавства особами,

що реалізують податкові обов’язки чи забезпечують цю реалізацію.

Задача податкового контролю — забезпечення економічної без-

пеки держави при формуванні централізованих державних грошо-

вих фондів за рахунок податкових надходжень.

Податковий контроль включає:

1) спостереження за діяльністю контролюючих суб’єктів;

2) аналіз отриманої інформації, тенденцій, вироблення прогнозів;

3) вживання заходів з попередження порушень законності і дис-

ципліни;

4) облік конкретних правопорушень, аналіз їх причин і обставин;

5) припинення протиправної діяльності;

6) виявлення винних у здійсненні податкових правопорушень

(як платників податків, так і працівників податкових органів) і при-

тягнення їх до відповідальності.

Органи державної податкової служби здійснюють:

— контроль за дотриманням податкового законодавства;

— перевірку правильності обчислення податків, зборів і інших

обов’язкових платежів;

— перевірку якості постановки і ведення податкового і бухгал-

терського обліку об’єктів оподаткування;

— забезпечення своєчасного і повного внесення сум податків,

що сплачуються;

— накладення фінансових і адміністративних штрафів;

— профілактику податкових порушень.

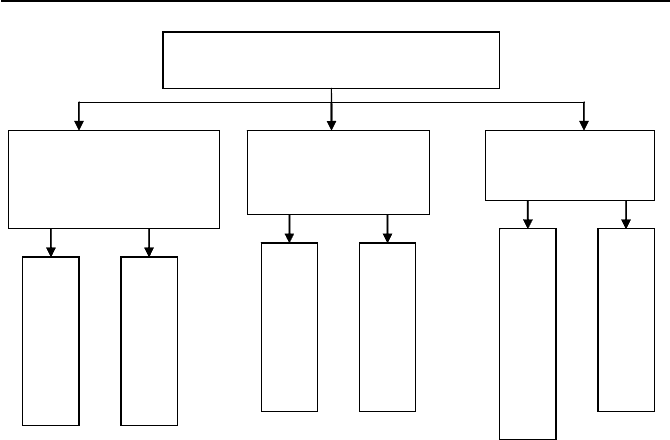

Види податкового контролю класифікуються за декількома

під ставами (рис. 5.1).

I. За суб’єктом, що здійснює контрольні функції:

1. Державний — податковий контроль, здійснюваний державни-

ми органами. У цьому випадку органи, що здійснюють податковий

контроль, поділяються на:

110

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

— органи загальної компетенції, що здійснюють податковий конт-

роль поряд зі своєю основною діяльністю;

— органи спеціальної компетенції — створені спеціально для

здійснення податкового контролю — податкові адміністрації,

інспекції, податкова міліція.

2. Незалежний — податковий контроль, що здійснюється ауди-

торськими чи громадськими організаціями.

II. За терміном здійснення контролю:

1. Оперативний — податковий контроль, здійснюваний у межах

звітного періоду на підставі кількісних і якісних показників контр-

ольованої операції.

2. Періодичний — податковий контроль, що здійснюється після

закінчення звітного періоду на підставі аналізу документів звітнос-

ті й інших джерел.

III. За джерелом контролю:

1. Документальний — податковий контроль, що здійснюється на

підставі аналізу документів, які відбивають показники контрольо-

ваного об’єкта чи діяльності суб’єктів.

Види податкового контролю

За суб’єктом, що

здійснює контрольні

функції

За джерелом

контролю

За терміном

здійснення

контролю

Державний

Документальний

Фактичний

Періодичний

Оперативний

Незалежний

Рис. 5.1. Види податкового контролю