Маглаперідзе А.С., Храпкіна В.В. Податковий менеджмент

Подождите немного. Документ загружается.

311

Додатки

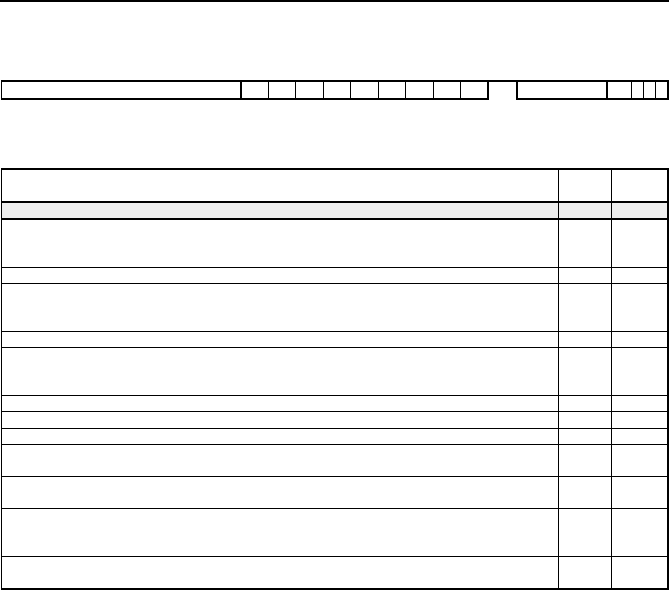

Додаток Р2

до рядка 04.8 декларації

Ідентифікаційний код за ЄДРПОУ Звітний рік 2 0 0

Витрати на добровільне перерахування коштів, передачу товарів

(виконання робіт, надання послуг)

Показники

Код

рядка

Сума

1 2 3

Загальна сума витрат платника на добровільне перерахування коштів, передачу товарів

(виконання робіт, надання послуг), що включаються до валових витрат (р. 1 + р. 2 + р. 3 + р. 4 +

+ р. 5)

04.8

Ч

астина суми, зазначеної у рядку В, що не перевищує суми (А х 0,05), зменшена на суму (А х 0,02) 1

Сума коштів, перерахованих підприємствами всеукраїнських об’єднань осіб, які постраждали

внаслідок Чорнобильської катастрофи, але не більше 10 відсотків від показника, зазначеного в

р

ядку А (підпункт 5.2.3 Закону)

2

Сума витрат, пов’язаних з безоплатним наданням вугілля (підпункт 5.2.11 Закону) 3

Сума коштів (вартість майна), добровільно перерахована (передана) організаціям роботодавців

та їх об’єднанням, але не більше 0,2 відсотка від показника, зазначеного в рядку Б (підпункт

5.2.17 Закону)

4

Ч

астина суми, зазначеної у рядку Г, що не перевищує суми (А х 0,1), зменшена на суму (А х 0,02) 5

Оподатковуваний прибуток попереднього звітного року А

Фонд оплати праці платника податку в розрахунку за звітний рік Б

Сума перерахованих коштів та/або вартість переданих товарів (виконаних робіт, наданих

послуг), у тому числі: (В1 + В2)

В

до Державного бюджету України або бюджетів місцевого самоврядування

(підпункт 5.2.2 Закону)

В1

до неприбуткових організацій, визначених у пункті 7.11 Закону, а також суми коштів, що

перераховані юридичним особам - засновникам постійно діючого третейського суду (підпункт

5.2.2 Закону)

В2

Сума коштів та/або вартість майна, добровільно перерахована (передана) з метою охорони

культурної спадщини (підпункт 5.2.13 Закону)

Г

Наведена інформація є достовірною.

Керівник підприємства

_______________________

підпис

____________________________

прізвище

Головний бухгалтер

_______________________

підпис

____________________________

прізвище

М. П.

312

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

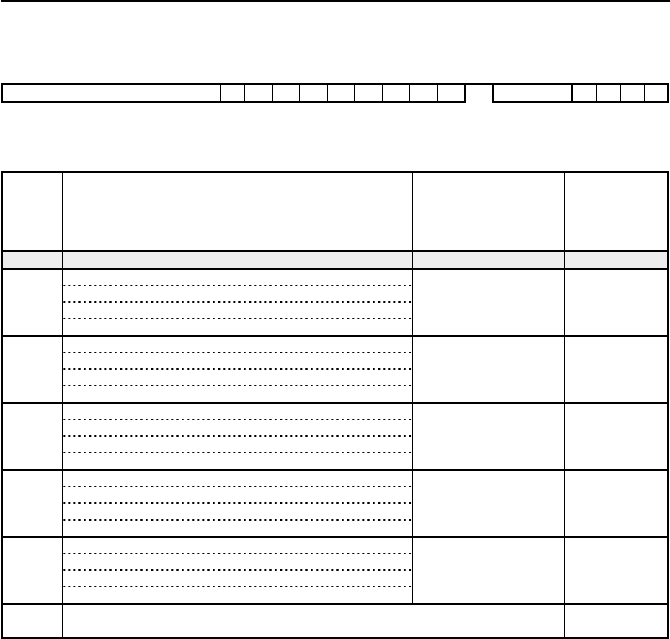

Додаток Р3

до рядка 04.11 декларації

Ідентифікаційний код за ЄДРПОУ Звітний рік 2 0 0

Розрахунок валових витрат при здійсненні операцій з нерезидентом,

що має офшорний статус

Код рядка

Реквізити договору (контракту), назва та місцезнаходження

офшорного нерезидента

Загальні витрати з

придбання товарів (робіт,

послуг) в офшорного

нерезидента

Витрати, які

включаються до

валових витрат

покупця,

гр. 3 х 0,85

1

2 3

4

1

2

3

n

04.11

Частина вартості товарів (робіт, послуг), що відображається у рядку 04.11

декларації (сума рядків 1 ÷ n гр. 4)

Наведена інформація є достовірною.

Керівник підприємства

_______________________

підпис

____________________________

прізвище

Головний бухгалтер

_______________________

підпис

____________________________

прізвище

М. П.

313

ТЕРМІНОЛОГІЧНИЙ СЛОВНИК

Авансовий внесок — сума платежу в рахунок сплати податків і

обов’язкових платежів, яка підлягає внесенню до бюджету протя-

гом звітного періоду в установлений термін у розмірі, визначеному

виходячи з прогнозних оцінок об’єкта оподаткування чи його фак-

тичних розмірів за певний проміжок звітного періоду.

Адміністративні стягнення — штрафи, що накладаються на

керівників, посадових осіб підприємств, установ та організацій і на

громадян за порушення податкового законодавства.

Акт перевірки — документ, у якому відображаються результати

перевірки, містяться докладно викладені порушення податкового

законодавства з посиланням на законодавчі акти, статті та пункти,

які порушено.

Акцизний збір — це непрямий податок на окремі товари (про-

дукцію), визначені законом як підакцизні, який включається до

ціни цих товарів (продукції).

Амортизація основних фондів — поступове віднесення витрат

на придбання, виготовлення або поліпшення основних фондів на

зменшення оподатковуваного прибутку платника у межах норм

амортизаційних відрахувань.

Антидемпінгове мито (попереднє або остаточне) — особли-

вий вид мита, що справляється в разі ввезення на митну територію

України товару, який є об’єктом застосування антидемпінгових за-

ходів (попередніх або остаточних).

Аудит — перевірка публічної бухгалтерської звітності, облі-

ку, первинних документів та іншої інформації щодо фінансово-

господарської діяльності суб’єктів господарювання з метою визна-

чення достовірності їх звітності, обліку, його повноти і відповідності

чинному законодавству та встановленим нормативам.

Аудиторський висновок — офіційний документ, засвідчений

підписом та печаткою аудитора (аудиторської фірми), який склада-

ється в установленому порядку за наслідками проведення аудиту і

містить висновок стосовно достовірності звітності, повноти і відпо-

відності чинному законодавству та встановленим нормативам бух-

галтерського обліку фінансово-господарської діяльності.

314

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Банкрутство — пов’язана з недостатністю активів у ліквід-

ній формі неспроможність юридичної особи — суб’єкта підприєм-

ницької діяльності — задовольнити в установлений для цього

строк пред’явлені до нього з боку кредиторів вимоги і виконати

зобов’язання перед бюджетом.

Безнадійна заборгованість — заборгованість, яка виявилася

непогашеною за таких умов: минув термін позовної давності; по-

зичальника оголошено банкрутом; стягнення стало неможливим у

зв’язку з стихійним лихом; коштів, одержаних від продажу на від-

критих аукціонах майна позичальника, переданого в заставу як за-

безпечення зазначеної заборгованості, виявилося недостатньо для

покриття заборгованості; позичальником є фізична особа, яка по-

мерла чи засуджена до позбавлення волі, чи визнана безвісті від-

сутньою чи недієздатною.

Безповоротна фінансова допомога — сума коштів, передана

платникові податку без відповідної компенсації чи повернення та-

ких коштів. Безповоротною фінансовою допомогою вважаються:

кошти, передані платнику податку згідно з договорами дарування,

іншими подібними угодами, або без укладання таких угод (виня-

ток становлять бюджетні дотації та субсидії); кошти, що надходять

платникові на погашення заборгованості, яка вже була списана як

безнадійна; сума заборгованості платника перед іншою особою, не

повернута кредитору після закінчення терміну позовної давності;

кредит, наданий платникові без встановлення строків повернення

його основної суми (винятком є кредити, надані під безстрокові об-

лігації); депозит, наданий платникові без встановлення термінів по-

вернення його основної суми (винятком є депозити до запитання в

банківських установах).

Бюджет — план утворення і використання фінансових ресур-

сів для забезпечення функцій, що здійснюються органами держав-

ної влади України, органами влади Автономної Республіки Крим та

місцевими радами народних депутатів.

Бюджетне відшкодування — сума, що підлягає поверненню

платнику податку з бюджету у зв’язку з надмірною сплатою подат-

ку у випадках, визначених законодавством.

Валовий дохід — загальна сума доходу платника податку від

усіх видів діяльності, отриманого (нарахованого) протягом звітного

315

Термінологічний словник

періоду в грошовій, матеріальній або нематеріальній формах як на

території України, так і за її межами.

Валові витрати виробництва та обігу — сума будь-яких ви-

трат платника податку у грошовій, матеріальній або нематеріаль-

ній формах, здійснюваних як компенсація вартості товарів (робіт,

послуг), які придбаваються (виготовляються) таким платником

податку для їх подальшого використання у власній господарській

діяльності.

Вантажна митна декларація — документ, який подається

митним органом при перетині товарами митного кордону і містить

дані, на під ставі яких стягується мито.

Відомість про облік балансової вартості матеріальних ак-

тивів — документ податкового обліку, в якому накопичуються дані

про рух матеріальних активів протягом звітного періоду і визнача-

ється їх приріст або убуток.

Відстрочка платежу — перенесення на більш пізній термін

сплати податку чи обов’язкового платежу за рішенням відповідного

фінансо вого органу.

Відшкодування ПДВ — повернення з бюджету сум ПДВ плат-

никам у випадках, установлених законодавством.

Декларація — документ, у якому платник відображає відомості

про обсяги об’єкта оподаткування та інші дані, необхідні для визна-

чення суми податку.

Демпінг — продаж товарів за цінами, нижчими від контрактних

на міжнародних товарних ринках, за умови, що низький рівень ціни

не зумовлюється відповідним рівнем витрат виробництва цього то-

вару.

Державна податкова служба — сукупність державних орга-

нів, що організують і контролюють надходження податків і подат-

кових платежів.

Державний реєстр фізичних осіб — платників податків та

інших обов’язкових платежів — автоматизований банк даних,

створений для забезпечення єдиного державного обліку фізичних

осіб-платників, що містить загальні відомості про громадян, дані

про отримані ними доходи та сплачені суми прибуткового податку.

Державні послуги — будь-які платні послуги, обов’язковість

отримання яких встановлюється законодавством та які надаються фі-

316

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

зичним чи юридичним особам органами виконавчої влади, органами

місцевого самоврядування і створеними ними установами та органі-

заціями, що утримуються за рахунок коштів відповідних бюджетів.

Джерело сплати — це дохід платника, з якого він сплачує по-

даток.

Додаткова заробітна плата — винагорода за працю понад

установлені норми, за трудові успіхи та винахідливість і за особли-

ві умови праці, що включає доплати, надбавки, гарантійні та ком-

пенсаційні виплати, передбачені чинним законодавством, премії,

пов’язані з виконанням виробничих завдань і функцій.

Документальна перевірка — перевірка правильності розра-

хунків платників із бюджетом, що проводиться безпосередньо в

платника на підставі даних бухгалтерського та податкового обліку

й первинних документів.

Експорт (експорт товарів) — продаж товарів іноземним

суб’єк там господарської діяльності та вивезення товарів через мит-

ний кордон України, включаючи реекспорт товарів, крім переда-

чі майна суб’єктом зовнішньоекономічної діяльності іноземному

суб’єкту господарської діяльності за кордоном як натуральної част-

ки участі у формуванні статутного капіталу при спільній господар-

ській діяльності.

Емісійний дохід — дохід, отриманий підприємством від первин-

ної емісії власних акцій та інших корпоративних прав у результаті

перевищення ціни продажу над їхньою номінальною вартістю.

Загальний строк позовної давності — загальний строк для за-

хисту права за позовом особи, право якої порушено (позовна дав-

ність).

Законодавча діяльність у сфері оподаткування — вихідна

складова податкового менеджменту, що являє собою діяльність від-

повідних державних органів із залученням наукових працівників і

фахівців з питань оподаткування, пов’язану з розробкою законів та

інших нормативно-правових документів, які регламентують справ-

ляння податків та обов’язкових платежів.

Заробітна плата — винагорода, обчислена зазвичай у грошо-

вому виразі, яку за трудовим договором власник або уповноваже-

ний ним орган виплачує працівникові за виконану ним роботу.

317

Термінологічний словник

Звітний (податковий) період — період, за який платник подат-

ку зобов’язаний проводити розрахунки податку та сплачувати його

до бюджету.

Зобов’язання підприємства — заборгованість підприємства,

що виникла внаслідок минулих подій і погашення якої в майбут-

ньому, як очікується, призведе до зменшення ресурсів підприєм-

ства, що втілюють у собі економічні вигоди.

Імпорт (імпорт товарів) — закупка в іноземних суб’єктів зо-

внішньоекономічної діяльності товарів та їх ввезення на територію

України, включаючи закупку товарів, призначених для власного

споживання установами та організаціями України, розташованими

за її межами.

Інвестиція — господарська операція, що передбачає придбан ня

основних фондів (нематеріальних активів), корпоративних прав та

цінних паперів в обмін на кошти або майно.

Камеральна перевірка — попередня перевірка правильності

розрахунків платників з бюджетом, яка проводиться в податковому

органі на підставі поданих декларацій, розрахунків, звітів.

Капітальний дохід — дохід, що виникає в результаті індекса-

ції основних фондів і дорівнює різниці між балансовою вартістю

відповідної групи основних фондів (нематеріальних активів), ви-

значеною на початок звітного року із застосуванням коефіцієнта

індексації, і балансовою вартістю такої групи основних фондів (не-

матеріальних активів) до такої індексації.

Картка особового рахунка — обліковий документ, що відкри-

вається на кожний вид платежу і відображає стан розрахунків з бю-

джетом.

Книга обліку придбання товарів (робіт, послуг) — обліковий

документ, у якому накопичуються дані про обсяги придбаних това-

рів (робіт, послуг) та сплачені суми ПДВ.

Книга обліку продажу товарів (робіт, послуг) — обліковий

документ, у якому накопичуються дані про обсяги продажу товарів

(робіт, послуг) і нараховані суми ПДВ.

Марка акцизного збору — спеціальний знак, яким маркуються

алкогольні напої та тютюнові вироби і наявність якого на цих то-

318

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

варах підтверджує сплату акцизного збору, легальність ввезення та

реалізації на території України цих виробів.

Маркування алкогольних напоїв і тютюнових виробів — на-

клеювання марки акцизного збору в порядку, передбаченому По-

ложенням про виробництво, зберігання, продаж марок акцизного

збору, маркування алкогольних напоїв і тютюнових виробів.

Митна вартість товару — ціна, що фактично сплачена або

підлягає сплаті за товари та інші предмети, які підлягають митному

оподаткуванню, на момент перетину митного кордону України.

Митний контроль — діяльність митних органів з перевірки до-

тримання встановлених правил ввезення, вивезення чи транзиту

товарів через митний кордон, їх митного оформлення, нарахування

та стягнен ня мита.

Мінімальна заробітна плата — законодавчо встановлений

розмір заробітної плати за просту, некваліфіковану працю, нижче

якого не може провадитися оплата за виконану працівником місяч-

ну, погодинну норму праці (обсяг робіт).

Місце торгівлі — місце реалізації товарів, обладнане електро-

нним контрольно-касовим апаратом, або де є товарно-касова книга,

в яких фіксується виручка від продажу алкогольних напоїв і тютю-

нових виробів незалежно від того, чи оформляється через них про-

даж інших товарів.

Місцезнаходження суб’єкта підприємницької діяльності

(юридичної особи) — місцезнаходження (місце проживання) од-

ного із засновників або місцезнаходження за іншою адресою, що

підтверджується договором оренди або іншим відповідним догово-

ром.

Недоїмка — суми податків та інших обов’язкових платежів, са-

мостійно узгоджені платником податку або узгоджені в адміністра-

тивному чи судовому порядку, не внесені в установлений термін,

які стягуються з нарахуванням пені.

Незаконна торговельна діяльність — здійснення угод купівлі-

продажу товарів чи інших предметів з ухиленням від реєстрації в

установленому порядку з метою одержання не контрольованого

державою прибутку, якщо ці дії вчинено протягом року після на-

кладення адміністративного стягнення за порушення порядку за-

няття підприємницькою діяльністю в сфері торгівлі.

319

Термінологічний словник

Неустойка — визначена законом або договором грошова сума,

яку боржник повинен сплатити кредиторові в разі невиконання або

неналежного виконання зобов’язання, зокрема в разі прострочення

виконання.

Облік надходжень податків — накопичення інформації в карт-

ках особових рахунків про платежі до бюджету в розрізі окремих

платників і видів податків та обов’язкових платежів.

Облік платників — реєстрація платників податків, включення їх

та даних про них до відповідних облікових реєстрів, вжиття заходів

щодо виявлення платників з метою забезпечення повноти обліку.

Облікова політика — сукупність принципів, методів і проце-

дур, що використовуються підприємством для складання та подан-

ня фінансової звітності.

Оподатковуваний прибуток — прибуток платника податку,

визначений шляхом зменшення суми скоригованого валового до-

ходу звітного періоду на суму валових витрат і суму амортизацій-

них відрахувань.

Пасивні доходи — доходи, отримані у вигляді процентів, диві-

дендів, страхових виплат і відшкодувань, а також роялті.

Пеня — фінансова санкція, що стягується з платників за пору-

шення встановлених термінів сплати податків та обов’язкових пла-

тежів.

Первинний документ — документ, який містить відомості про

господарську операцію та підтверджує її здійснення.

Перевірка — обстеження і вивчення окремих ділянок фінансово-

господарської діяльності підприємства, установи, організації або їх

підрозділів, наслідки яких оформляються довідкою або актом.

Пов’язана особа — посадова особа підприємства (та члени її

сім’ї), яка уповноважена здійснювати від його імені юридичні дії,

спрямовані на встановлення, зміну чи зупинення правових відно-

син; юридична або фізична особа (включаючи членів її сім’ї), яка

здійснює контроль над підприємством-платником, а також юридич-

на особа, яка контролюється платником податку чи перебуває під

спільним контролем з платником податку.

Податкова вимога — письмова вимога податкового органу до

платника податків погасити суми податкового боргу.

320

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Податкова заборгованість — суми несплачених в установле-

ні строки податків та обов’язкових платежів, а також нараховані на

них суми пені, штрафів та інших фінансових санкцій.

Податкова застава — усе майно і майнові права платника не-

залежно від суми податкової заборгованості, що запроваджується

як спосіб забезпечення погашення платником податкової заборго-

ваності.

Податкова звітність — сукупність документів зі звітними да-

ними про нарахування та сплату до бюджету податків і податкових

платежів, що складаються і подаються до податкових органів плат-

никами податків у визначений термін.

Податкова міліція — спеціальний підрозділ по боротьбі з по-

датковими правопорушеннями, що діє в складі органів державної

податкової служби і здійснює контроль за дотриманням податко-

вого законодавства, виконує оперативно-розшукову, кримінально-

процесуальну та охоронну функції.

Податкова накладна — звітний податковий документ, що ви-

писується на кожну повну або часткову поставку товарів (робіт, по-

слуг) і містить дані щодо нарахування ПДВ по операції.

Податкове зобов’язання — загальна сума податку, одержана

(нарахована) платником податку в звітному (податковому) періоді.

Податковий контроль — діяльність, спрямована на встанов-

лення кола платників податків, правильності нарахування та сво-

єчасності сплати до бюджету та до цільових державних фондів по-

датків і обов’язкових платежів.

Податковий кредит з ПДВ — суми ПДВ, сплачені (нараховані)

у вартості придбаних сировини та матеріалів, на суму яких зменшу-

ються податкові зобов’язання з ПДВ.

Податковий менеджмент — сукупність прийомів та методів

організації податкових відносин з метою забезпечення формування

дохідної частини бюджету та впливу податків на розвиток виробни-

цтва і соціальної сфери.

Податковий період — період, протягом якого платник податку

зобов’язаний проводити розрахунки податку та сплачувати його до

бюджету.

Податок — це обов’язковий внесок до бюджету відповідного

рівня або цільового фонду, що здійснюється платником податку

відповідно до закону.