Маглаперідзе А.С., Храпкіна В.В. Податковий менеджмент

Подождите немного. Документ загружается.

111

5. Податковий контроль

2. Фактичний — податковий контроль, що здійснюється на під-

ставі фактичного аналізу контрольованого об’єкта чи діяльності

контрольованих суб’єктів.

Податковий контроль припускає кілька методів:

— здійснення обліку платників податків;

— здійснення податкової перевірки;

— обстеження території і приміщень, де можуть знаходитися

об’єкти, що підлягають оподатковуванню чи використовують-

ся для одержання об’єктів оподатковування.

Проведення податкового контролю доцільно здійснювати за та-

кими етапами:

1. Передперевірний аналіз.

2. Планування контролю.

3. Контакт з об’єктом контролю.

4. Документальна перевірка.

5. Завершальний етап контролю.

6. Реалізація і контроль за виконанням матеріалів перевірки.

Передперевірний аналіз включає:

— вивчення обліку платника в податковому органі;

— вивчення податкових декларацій та інших звітних документів;

— порівняння динаміки даних про нарахування і сплату податків;

— аналіз розвитку підприємства;

— аналіз основних показників підприємства.

При аналізі податковий інспектор одержує необхідні відомості

про підприємство і визначає основні напрямки перевірки.

На етапі планування контролю здійснюється добір необхідних

даних про платників податку, добір об’єктів для проведення доку-

ментальної перевірки, підготовка планів і графіків документальних

перевірок, уточнення параметрів контролю, часу й обсягу контр-

ольних процедур, визначення джерел інформації, методичних при-

йомів контролю, відповідальних осіб.

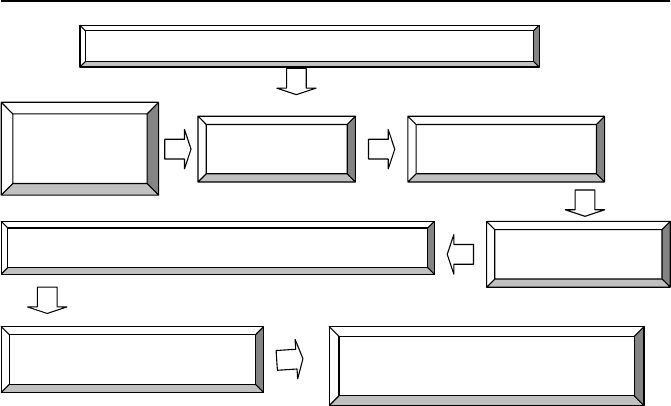

Схему проведення податкового контролю приведено на рис. 5.2.

Основним методом податкового контролю є податкова пере-

вірка. Серед основних прав державної податкової служби відокрем-

лені права податкових органів на здійснення перевірки грошових

документів, бухгалтерських книг, звітів, кошторисів, декларацій та

інших документів, пов’язаних з обчисленням і сплатою платежів.

112

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

5.2. Податкова перевірка — основний метод податкового

контролю

Податкова перевірка являє собою діяльність податкових орга-

нів (у деяких випадках аудиторських, громадських організацій) з

аналізу і дослідження первинної облікової і звітної документації,

пов’язаної зі сплатою податкових платежів, з метою перевірки сво-

єчасної і повної сплати податків і зборів, правильного ведення по-

даткового обліку, обчислення сум податкових платежів, здійснення

податкової звітності.

Податкова перевірка проводиться за наявності підстави, а саме:

— за наявності відомостей, що дозволяють припустити, що плат-

ник податку приховує об’єкт оподатковування;

— за наявності факту невідповідності задекларованих платни-

ком податку доходів і витрат з його фактичними доходами і

витратами;

— за наявності відомостей про приріст об’єкта оподатковування,

якщо це не має документального підтвердження;

Рис. 5.2. Схема проведення податкового контролю

ПОДАТКОВИЙ КОНТРОЛЬ

Реєстрація і

облік платників

по

д

атків

Приймання

звітності

Нарахування

платежів до сплати

Проведення каме-

р

альних пе

р

еві

р

ок

Контроль за своєчасністю сплати податків та зборів

Контроль за виконанням матеріалів

перевірок

Проведення документальних

пе

р

еві

р

ок

113

5. Податковий контроль

— при непред’явленні у відповідний термін податкової деклара-

ції чи інших документів, необхідних для визначення податко-

вого зобов’язання;

— за наявності порушень під час останньої податкової перевірки;

— при реорганізації чи ліквідації підприємств чи організацій.

Об’єктом податкової перевірки є грошові документи, бухгалтер-

ські книги, звіти, кошториси, декларації, товарно-касові книги, по-

казники електронно-касових апаратів і комп’ютерних систем, що ви-

користовуються для розрахунків за готівку зі споживачами, та інші

документи, незалежно від способу надання інформації, пов’язані з

розрахунком, сплатою податків, зборів, свідоцтва про державну ре-

єстрацію суб’єктів підприємницької діяльності, спеціальні дозволи

на її здійснення.

Суб’єктами податкових перевірок є підприємства, установи, ор-

ганізації будь-якої форми власності, спільні підприємства, фізичні

особи.

При проведенні перевірки працівники державних податкових

органів у перший день зобов’язані пред’явити свої службові посвід-

чення керівнику, а також:

— ознайомити з метою перевірки і надати програму і графік пе-

ревірки;

— представити членів контрольної бригади;

— пояснити причини, з яких здійснюється перевірка;

— вирішити організаційні питання (розміщення в приміщенні,

забезпечення технікою і т.ін.);

— обговорити порядок надання необхідної інформації для пере-

вірки;

— ознайомити з попередніми результатами контролю.

Перш ніж податковий інспектор розпочне ревізію, необхідно

перевірити його посвідчення. Ненадання інспектором відповідних

документів дає право платнику податків не допускати його до про-

ведення перевірки. Ця норма закріплена в розпорядженні ДПАУ

«Про посвідчення на перевірку» від 20.05.97 р. № 89-р. Посвідчення

друкується на бланку державної податкової адміністрації і повинне

бути зареєстроване в журналі видачі посвідчень на перевірку. Воно

дійсне тільки на зазначений у ньому період і має бути завірене гер-

бовою печаткою і підписом керівника чи заступника керівника по-

даткової служби.

114

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

У посвідченні вказується дата видачі, назва підприємства, що

перевіряється, терміни перевірки, посада й прізвище інспектора. Іс-

тотним є те, що посвідчення повинне бути виписане тільки на од-

ного працівника податкового органу, в іншому випадку (якщо по-

свідчення виписане на кількох осіб) посвідчення можна вважати

недійсним.

Оперативні перевірки проводять, якщо у контролерів є службо-

ві посвідчення і посвідчення на право перевірки кожного суб’єкта

підприємницької діяльності (СПД).

Працівники без належно оформленого посвідчення не мають

права брати участь у перевірках суб’єктів підприємницької діяль-

ності.

Крім цього, суб’єкт підприємницької діяльності, якого переві-

ряють, повинен вести журнал реєстрації перевірок. Це дає змогу

виключити несанкціоновані перевірки. У випадку наявності у СПД

територіально відокремлених філій, представництв та інших під-

розділів у кожному з них ведеться окремий журнал реєстрації пере-

вірок.

Журнал прошивається СПД і завіряється печаткою та підписом

директора або власника (для юридичних осіб), або тільки підписом

(для фізичних осіб) СПД.

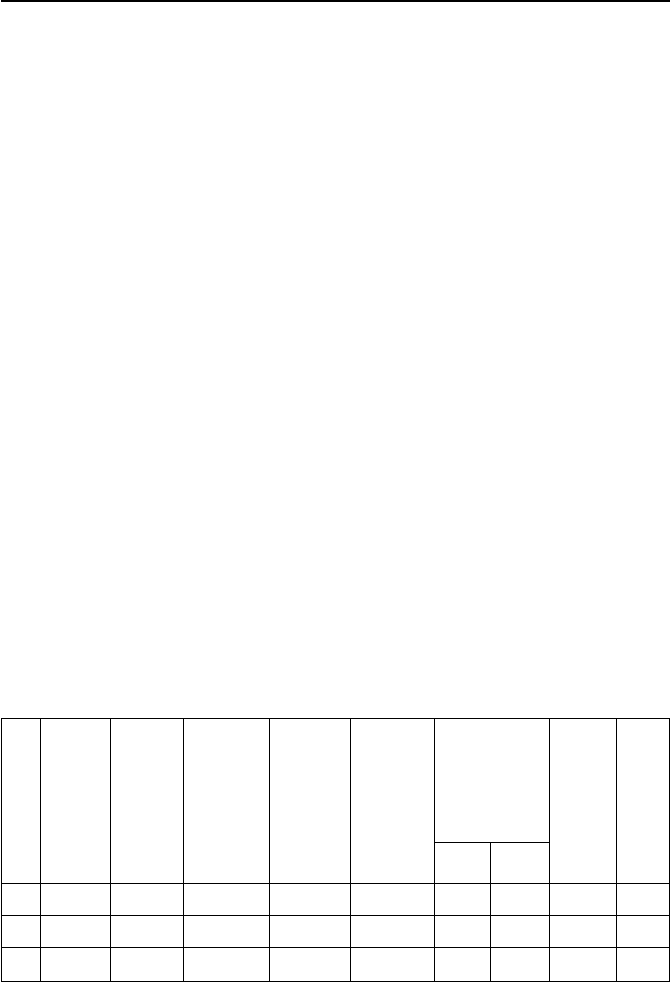

Форма Журналу реєстрації перевірок має таку форму:

№ _______________________________________________

(назва підприємства, місцезнаходження, П.І.Б. підприємця, місце проживання)

Сторінка

№

з/п

Мета та

характер

пере-

вірки

Назва

органі-

зації, що

здійснює

перевірку

Прізвище,

ім’я, по

батькові

особи, що

здійснює

перевірку

Номер

службо-

вого по-

свідчення

та посада

особи, що

здійснює

перевірку

Дата

видачі та

номер на-

правлення

або при-

пису щодо

здійснення

перевірки

Строк

проведення

перевірки

Підпис

особи,

що здій-

снює

пере-

вірку

При-

мітки

Поча-

ток

закін-

чення

1 2 3 4 5

6

7 8 9 10

115

5. Податковий контроль

Під час здійснення податкового контролю може бути застосова-

но декілька видів податкових перевірок:

Камеральна — податкова перевірка, що проводиться за місцем

перебування податкового органу в момент здачі платником податків

звітних документів і податкових розрахунків на підставі інформації,

що міститься в них, а також відомостей документів, що знаходять-

ся в податкових органах, і відомостей, що відображають діяльність

і майно платників податків і зборів. Ця податкова перевірка здій-

снюється без виходу на підприємство податковим інспектором у

момент одержання звітності. Матеріали камеральної перевірки ви-

користовуються для проведення наступних податкових перевірок.

Перевірці підлягають такі питання:

— Повнота і своєчасність подачі звітності, податкових деклара-

цій і розрахунків.

— Виконання вимог порядку заповнення наданих документів.

— Послідовність даних у формах звітності.

— Відповідність даних, використовуваних для проведення роз-

рахунків, даним, відбитим у звітності.

— Правильність заповнення всіх пунктів декларацій і розрахунків.

— Правильність арифметичних розрахунків і визначення сум і

термінів сплати чи повернення з бюджету належних сум.

Документальна перевірка — це другий етап контрольної робо-

ти податкових органів за правильністю розрахунку та своєчасністю

сплати в бюджет податків і зборів. Документальні перевірки здій-

снюються в звітному періоді й мають декілька різновидів.

Виїзна — податкова перевірка, здійснювана за місцем перебування

платника податків чи об’єкта податкового контролю на підставі мате-

ріалів податкових декларацій і існуючих у податкових органах доку-

ментів та відомостей про діяльність і майно платника податків і зборів,

а також отриманих у нього документів та інформації. Підставою для

проведення виїзної податкової перевірки є рішення керівника подат-

кового органу з письмовим повідомленням платника податків, зборів і

обов’язкових платежів. Проводиться вона в основному за місцем здій-

снення платником податків діяльності, результати якої (чи вона сама)

служать підставою для виникнення податкового обов’язку.

Планова виїзна перевірка проводиться за сукупними показника-

ми фінансово-господарської діяльності СПД з письмового рішення

керівника відповідного контролюючого органу.

116

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Формування щорічних проектів планів-графіків проведення

планових виїзних перевірок здійснюється відділеннями управлінь

Державного казначейства в районах, містах (крім міст Києва та

Севастополя), районах у містах, контрольно-ревізійними підроз-

ділами (відділами, групами) в районах, містах (крім міст Києва та

Севастополя), районах у містах і митницями за місцезнаходженням

суб’єктів підприємницької діяльності, що перевіряються. Ці плани-

графіки погоджуються з відповідною районною, міською держав-

ною податковою інспекцією.

Заміна у планах-графіках суб’єкта підприємницької діяльнос-

ті, що перевіряється, та зміна термінів початку проведення плано-

вих виїзних перевірок забороняються, крім випадків виникнення

об’єктивних обставин (ліквідація, банкрутство суб’єкта, припинен-

ня його діяльності на тривалий час тощо).

Планова виїзна перевірка проводиться за письмовим рішенням

керівника відповідного контролюючого органу не частіше одного

разу протягом календарного року в межах компетенції відповідного

контролюючого органу.

Керівник відповідного контролюючого органу несе персональну

відповідальність за дотримання плану-графіку проведення плано-

вих виїзних перевірок.

Право на проведення документальної перевірки суб’єкта під-

приємницької діяльності надається тільки в тому випадку, якщо

йому не пізніше ніж за десять календарних днів до дня проведення

перевірки надіслано письмове повідомлення з зазначенням дати її

проведення.

Телефонне або інше усне повідомлення про майбутню перевір-

ку є найгрубішим порушенням порядку проведення перевірок.

Таким чином, будь-яке підприємство має право відмовити по-

датковим органам у проведенні перевірки, якщо останніми не були

дотриманні обидві вказані вище умови.

Крім цього, терміни проведення таких перевірок обмежені трид-

цятьма робочими днями. Винятки становлять суб’єкти підприєм-

ницької діяльності з річним сукупним валовим прибутком 20 млн

грн і більше: для них термін проведення перевірки може переви-

щувати вказаний, при цьому продовження терміну здійснюється за

рішенням керівника державної податкової адміністрації, якій під-

порядковується відповідна податкова інспекція.

117

5. Податковий контроль

Якщо плануються виїзні перевірки різними органами, а саме: по-

датковими, контрольно-ревізійними, митними або державним каз-

начейством, то вони повинні здійснюватися одночасно. Координа-

ція зазначених перевірок покладена на державну податкову службу.

У разі неможливості здійснення одночасно всіма контролюючими

органами планової виїзної перевірки перевірки здійснюються в різ-

ні терміни, узгоджені контролюючими органами із суб’єктами під-

приємницької діяльності. Причин, що роблять неможливим одно-

часне проведення планових виїзних перевірок, визначено лише дві:

— відсутність необхідних умов праці для всіх осіб, які здійсню-

ють перевірку;

— виробнича або фізична неможливість співпраці працівників

суб’єкта, що перевіряється, одночасно з усіма особами, які

здійснюють перевірку.

У разі неузгодженості планів-графіків проведення планових пе-

ревірок між податковою службою й іншими контролюючими орга-

нами суб’єкт підприємницької діяльності має право не допускати

осіб, які здійснюють перевірку, на об’єкт.

Позаплановою виїзною перевіркою вважається перевірка, що не

передбачена в планах роботи контролюючого органу і здійснюється

при наявності хоча б однієї з таких обставин:

— за результатами зустрічних перевірок виявлені факти, що

свідчать про порушення суб’єктом підприємницької діяль-

ності норм законодавства;

— суб’єктом підприємницької діяльності не надані у встановле-

ний термін документи обов’язкової звітності;

— виявлена невірогідність даних, заявлених у документах

обов’язкової звітності;

— суб’єкт підприємницької діяльності подав у встановленому

порядку скаргу про порушення законодавства посадовими

особами контролюючого органу під час проведення планової

чи позапланової виїзної перевірки;

— у випадку виникнення потреби в перевірці відомостей, отри-

маних від особи, що мала правові відношення з суб’єктом під-

приємницької діяльності, якщо суб’єкт не надасть пояснення

і документальні підтвердження на обов’язковий письмовий

запит контролюючого органа протягом трьох робочих днів з

дня одержання запиту;

118

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

— проводиться реорганізація чи ліквідація підприємства.

Позапланові виїзні перевірки проводяться лише органами ДПС

і органами КРВ в межах їх повноважень.

Невиїзна документальна перевірка — перевірка, яка проводиться

в приміщенні органу державної податкової служби на підставі пода-

них податкових декларацій, звітів та інших документів, пов’язаних

з нарахуванням і сплатою податків та зборів (обов’язкових плате-

жів), незалежно від способу їх подачі. Цей вид перевірки передбаче-

ний Порядком оформлення результатів невиїзних документальних,

виїзних планових та позапланових перевірок з питань дотримання

податкового, валютного та іншого законодавства, затверджений

Наказом ДПА України від 10 серпня 2005 року № 327.

Зустрічна — податкова перевірка, яка здійснюється як частина

виїзної чи камеральної і полягає в зіставленні відомостей, підтвер-

джених документально, про діяльність контрольованої особи і на-

явних в інших осіб з відомостями, відбитими в документах самого

платника податків.

Зустрічна перевірка здійснюється на підставі письмових запитів

податкових органів, де знаходиться платник податкових зобов’язань,

податковим органам, де знаходиться партнер підприємства, яке пе-

ревіряється, або безпосередньо за письмовим розпорядженням про

перевірку партнера підприємства, яке перевіряється.

Податкові інспектори, які здійснюють зустрічну перевірку, зобо-

в’язані співставити дані податкових документів з первинними докумен-

тами бухгалтерського обліку, достовірність і правильність відо браження

даних у партнера підприємства. Зустрічна перевірка здійснюється з

питань, що зазначені у розпорядженні або письмовому зверненні.

Як правило, такі перевірки включають одне чи кілька питань.

Після зустрічної перевірки складається акт перевірки.

Протягом трьох днів суб’єкт підприємницької діяльності по-

винен підготувати пояснення та їх документальне підтвердження.

На третій робочий день ці документи передаються податковому ор-

гану. Передачу документів необхідно оформити під розписку про

отримання.

Крім того, зустрічна перевірка повинна бути проведена протя-

гом 10 днів від дня отримання завдання про її проведення. Однак

періодичність зустрічних перевірок (на відміну від планових) не

обмежена і вони можуть проводитися «у міру необхідності». Часті-

119

5. Податковий контроль

ше за все такі перевірки проводяться з контрагентами підприємств,

що мають великі суми ПДВ до відшкодування.

Планова документальна перевірка — здійснюється відповідно до

річних планів контрольно-економічної роботи і квартальних графі-

ків перевірок за кожною ділянкою роботи. В плани включаються

підприємства, що одержують найбільші суми прибутку, мають зна-

чні обороти чи допускають значні грубі порушення податкового за-

конодавства. Документальна планова перевірка може проводитися

не рідше одного разу в два роки і не частіше одного разу на рік.

Комплексна — податкова перевірка, що здійснюється у відношен-

ні дотримання податкового законодавства в цілому. У цьому ви падку

перевіряються всі документи і бухгалтерські записи від дати по-

передньої перевірки за сучасний момент, а при необхідності — і за

більш тривалий період.

Тематична — податкова перевірка, що здійснюється у відно-

шенні дотримання окремих норм податкового законодавства. При

цій перевірці аналізується частина первинних документів за визна-

чений період часу (місяць чи більше). Якщо в ході тематичної пе-

ревірки будуть виявлені серйозні порушення податкового законо-

давства, то це може послужити причиною проведення комплексної

податкової перевірки. Вона включає одне чи кілька питань.

Повторна — вторинна перевірка податковим органом обов’язків

платника податків, що випливають зі сплати податків і зборів. По-

вторна податкова перевірка допускається при реорганізації чи лік-

відації платника податків, а також у порядку контролю податкового

органа вищого рангу за податковим органом, що проводив податко-

ву перевірку.

В інших випадках вищий контролюючий орган може з влас-

ної ініціативи перевірити лише достовірність висновків нижчого

контролюючого органу шляхом перевірки документів обов’язкової

звітності суб’єкта підприємницької діяльності або висновків пере-

вірки, проведеної нижчим контролюючим органом.

Формальна — податкова перевірка, що здійснюється з метою

аналізу правильності заповнення реквізитів у документах (відсут-

ність виправлень, підчищень, дописок, дійсність підписів).

Арифметична — податкова перевірка, що здійснюється з метою

аналізу правильності розрахунків і обчислень в облікових і звітних

документах платників податків.

120

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Для проведення перевірки податковий інспектор повинен мати

належним чином оформлене посвідчення і програму перевірки.

Програма складається, виходячи з основної мети перевірки — вияв-

лення вірогідності визначення прибутку, інших об’єктів оподатко-

вування, правильності обчислення податків і своєчасності виконан-

ня зобов’язань перед бюджетом, оцінки стану звітної дисципліни і

ведення податкового й бухгалтерського обліку.

Програма документальної перевірки — це обов’язковий міні-

мум питань, що підлягають документальній перевірці, який у разі

необхідності посадова особа, що здійснює перевірку, може розши-

рити та ускладнити.

Програма має відображати особливості виробничої і фінансово-

господарської діяльності підприємства стосовно повного і правиль-

ного обчислення й сплати податків, зборів та інших обов’язкових

платежів. Питання, які необхідно з’ясувати в програмі перевірки,

викладаються в такій послідовності, щоб вони дозволили забезпе-

чити не тільки всебічну документальну перевірку підприємства, а

й системну, яка сприяє виявленню порушень, їх причин, а також

визначити їх наслідки. Програма може містити такі основні пи-

тання:

— підпорядкованість підприємства, сфери діяльності, вид діяль-

ності, правомірність створення та реєстрації підприємства;

— відповідність діяльності підприємства його статуту;

— наявність ліцензій на право здійснення окремих видів діяль-

ності;

— проведення аудиторських перевірок;

— стан бухгалтерського і податкового обліку та звітності. Вста-

новлюється, за якою формою обліку ведеться бухгалтерський

і податковий облік на підприємстві, чи забезпечує організація

бухгалтерського й податкового обліку на підприємстві пере-

вірку достовірності звітних даних про прибуток підприєм-

ства;

— правильність відображення в бухгалтерському та податково-

му обліку результатів попередньої перевірки;

— відповідність показників балансу даним головної книги, реє-

страм бухгалтерського й податкового обліку, а також даним,

відображеним у деклараціях і розрахунках, поданих до подат-

кової служби;