Носко В.П. Эконометрика для начинающих. Дополнительные главы

Подождите немного. Документ загружается.

Инструментальные переменные. Системы…

121

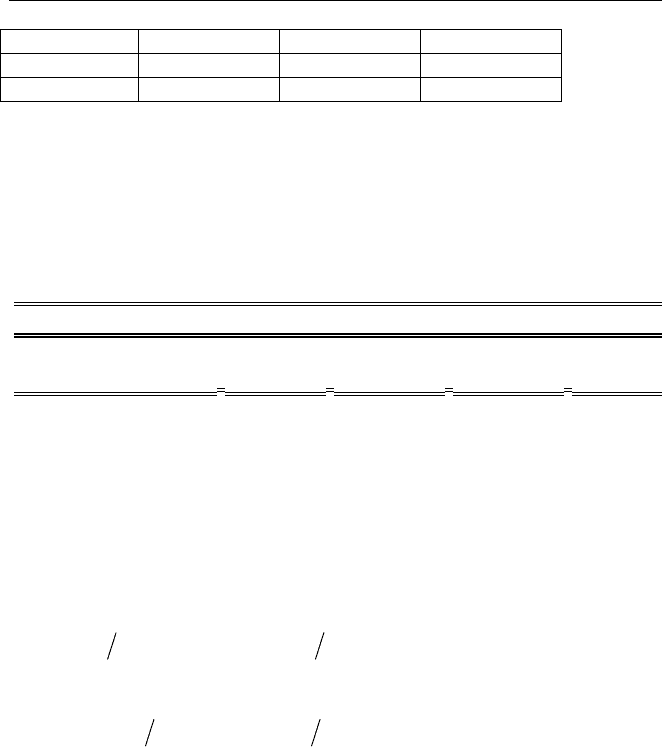

1989 3223.3 4838.0 784.0

1990 3260.4 4877.5 739.1

1991 3240.8 4821.0 661.1

Оценивание методом наименьших квадратов уравнения

ttt

YCons

εβα

++=

приводит к следующим результатам:

Dependent Variable: CONS

Method: Least Squares

Sample: 1970 1991

Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob.

C -301.1158 38.52693 -7.815722 0.0000

Y 0.734314 0.009844 74.59484 0.0000

Оценивая уравнения приведенной формы, получаем:

ttt

ICons

ε

++= 704.38.216 ,

ttt

IY

ε

++= 104.54.667 ,

так что в принятых ранее обозначениях

8.216

~

=

α

, 704.3

~

=

β

, 4.667

~

=

γ

, 8.216

~

=

δ

.

Использование оценок коэффициентов первого уравнения приводит

к следующим оценкам для

α

и

β

:

(

)

787.0

~

1

~

ˆ

=+=

βββ

,

(

)

1.46

~

1

~

ˆ

=+=

βαα

.

Если использовать оценки коэффициентов второго уравнения, то

получаем:

(

)

995.0

~

1

~

ˆ

=−=

δδβ

, 1.3

~

~

ˆ

==

δγα

.

Различие оказывается весьма существенным.

Вычисляя оценку коэффициента

β

с привлечением в качестве

инструмента переменной

t

I , находим:

Глава 2

122

()

()

()()

725604.0

ˆ

1

1

=

−−

−−

=

∑

∑

=

=

n

t

tt

n

t

tt

IV

IIYY

IICC

β

.

Заметим, что ту же самую оценку для

β

можно получить,

используя двухшаговую процедуру, идея которой состоит в

построении искусственной инструментальной переменной

t

Y

ˆ

,

которой можно подменить эндогенную объясняющую переменную

t

Y в структурном уравнении.

На первом шаге методом наименьших квадратов оценивается

модель линейной зависимости эндогенной объясняющей

переменной

t

Y от инструментальной переменной

t

I (она

соответствует второму уравнению приведенной системы).

Используя полученные оценки

γ

ˆ

и

δ

ˆ

, строим новую переменную

tt

IY

δγ

ˆ

ˆ

ˆ

+= ,

которая интерпретируется как результат “очистки” переменной

t

Y

от корреляционной связи с

t

ε

. Фактически, при этом производится

“

расщепление” переменной

t

Y на две составляющие:

(

)

tttt

YYYY

ˆˆ

−+= ,

одна из которых затем отбрасывается.

На втором шаге методом наименьших квадратов оценивается

модель

ttt

YCons

εβα

++=

ˆ

,

в которой прежняя объясняющая переменная

t

Y заменяется ее

очищенным вариантом.

Инструментальные переменные. Системы…

123

Такой метод оценивания параметров структурного уравнения

ttt

YCons

εβα

++= называется двухшаговым методом

наименьших квадратов

, сокращенно 2SLS (two-stage least squares).

Оценки

SLS2

ˆ

α

и

SLS2

ˆ

β

, получаемые этим методом, удовлетворяют

соотношениям

, 0)

ˆ

ˆ

(

1

22

∑

=

=−−

n

t

iSLSSLSt

YCons

βα

0=)

ˆ

ˆ

(

1

22

∑

=

−−

n

t

ttSLSSLSt

IYCons

βα

,

т.е. являются IV-оценками.

Использование метода инструментальных переменных в форме

2SLS

в нашем примере дает на втором шаге:

Dependent Variable: CONS

Method: Least Squares

Sample: 1970 1991

Included observations: 22

Variable Coefficient Std. Error t-Statistic Prob.

C -267.4634 352.8290 -0.758054 0.4573

Y_CLEANED 0.725604 0.090399 8.026691 0.0000

З а м е ч а н и е

В

связи с использованием метода инструментальных

переменных при наличии коррелированности некоторых

объясняющих переменных с ошибками, возникают определенные

проблемы:

•

этот метод может обеспечить только состоятельность

получаемых оценок и, при определенных условиях,

асимптотическую нормальность этих оценок, но не

обеспечивает несмещенность оценок при небольшом

количестве наблюдений;

Глава 2

124

• для применения метода требуется достаточное количество

инструментальных переменных, с помощью которых можно

было бы “очистить” эндогенные объясняющие переменные;

найти такие переменные удается далеко не всегда.

Первое обстоятельство означает, что ориентироваться на оценки,

полученные методом инструментальных переменных, можно только

при достаточно большом количестве имеющихся наблюдений, так

что приведенный нами пример можно рассматривать только как

иллюстрацию. Если наблюдений мало, то IV-оценки могут иметь

даже большее смещение, чем OLS-оценки.

Второе обстоятельство значительно затрудняет практическое

использование метода инструментальных переменных. Из-за этого,

например, на практике обычно игнорируется тот факт, что

используемые статистические данные содержат ошибки измерений.

Кроме того, исследования показывают, что если выбранные

инструментальные переменные являются “слабыми

инструментами

” (weak instruments), т.е. слабо коррелированы с

эндогенными объясняющими переменными, то качество IV-оценок с

такими инструментами может быть хуже, чем у OLS-оценок (см.,

например, [Staiger, Stock (1997)]).

Инструментальные переменные. Системы…

125

2.4. Проблема идентифицируемости структурной

формы системы одновременных уравнений

При рассмотрении примера с кейнсианской функцией

потребления мы обнаружили, что оценив коэффициенты

приведенной системы, не можем однозначно восстановить с

помощью полученных оценок коэффициенты структурного

уравнения. Подобное положение встречается на практике довольно

часто. Однако возможны и другие ситуации.

Рассмотрим простейшую модель рынка некоторого товара:

⎪

⎪

⎩

⎪

⎪

⎨

⎧

=

+=

+=

,

,

,

10

10

ds

s

d

QQ

PbbQ

PaaQ

в которой

s

Q – предложение товара, −

d

Q спрос на товар, −P цена

единицы товара; 0

1

<a , 0

1

>b . Если правила определения объемов

предложения и спроса известны, т.е. известны коэффициенты

0

a ,

1

a ,

0

b и

1

b , то при отсутствии флуктуаций равновесное решение для

цены P и спроса Q находится без труда. Мы имеем здесь систему

двух линейных уравнений с двумя неизвестными P и Q :

⎩

⎨

⎧

=−

=−

,

,

01

01

bPbQ

aPaQ

решениями которой являются значения

11

0110

ab

baba

Q

−

−

=

,

11

00

ab

ba

P

−

−

=

.

При

00

ba > оба эти значения положительны.

Глава 2

126

Предположим теперь, что спрос подвержен случайным

флуктуациям, изменяющим значение

0

a до значения

t

ua +

0

в t -м

наблюдении, а предложение подвержено флуктуациям, изменяющим

в t -м наблюдении значение

0

b до значения

t

vb +

0

. Тогда каждому

t соответствуют свои равновесные значения цены

t

P и спроса

t

Q ,

являющиеся решениями системы

⎩

⎨

⎧

++=

++=

.

,

10

10

tt

ttt

vPbbQ

uPaaQ

t

Поскольку значения

t

P и

t

Q определяются внутри системы, о

переменных

t

P и

t

Q говорят как об эндогенных переменных. Их

значения в t -м наблюдении определяются коэффициентами

0

a ,

1

a ,

0

b ,

1

b и внешними случайными воздействиями (шоками)

t

u ,

t

v .

Положение выглядит теперь следующим образом:

•

агенты наблюдают значения

t

u и

t

v ;

•

агенты взаимодействуют на рынке, устанавливая

t

P и

t

Q в

соответствии с указанными правилами;

•

статистик-эконометрист наблюдает только значения

t

P и

t

Q .

Обращаясь к оцениванию модели ,

ttt

PQ

εβα

++= статистик даже

не знает, что он оценивает: прямую спроса или прямую

предложения. Так, при оценивании методом наименьших квадратов

линейной модели зависимости потребления свинины на душу

населения США от оптовых цен на свинину по годовым данным за

период с 1948 по 1961 годы получаются следующие результаты

([

Носко (2004), стр. 110]):

Переменная Коэф-т Ст. ошибка t-статист. P-знач.

1 77.484 13.921 5.566 0.0001

Цена -24.775 29.794 -0.832 0.4219

Хотя формально отрицательное значение оценки коэффициента при

цене говорит о том, что мы имеем дело с уравнением спроса, эта

оценка оказывается статистически незначимой при любом разумном

Инструментальные переменные. Системы…

127

выборе уровня значимости, так что в доверительный интервал для

данного коэффициента попадают как отрицательные, так и

положительные значения.

Получая выражение для

t

P из второго уравнения системы и

подставляя это выражение вместо

t

P в первое уравнение, находим:

.

11

11

11

11

0110

t

tt

t

w

ab

vaub

ab

baba

Q +=

−

−

+

−

−

=

π

Выражение для

t

Q из первого уравнения системы подставим во

второе уравнение, в результате получаем:

.

22

1111

00

t

tt

t

w

ab

vu

ab

ba

P +=

−

−

+

−

−

=

π

Пара уравнений

⎩

⎨

⎧

+=

+=

22

11

tt

tt

wP

wQ

π

π

представляет приведенную форму системы. Вообще-то говоря, здесь

существует корреляция между ошибками в разных уравнениях

приведенной формы при одном и том же t , даже если ошибки в

структурной системе некоррелированы: в последнем случае

() () ()()

.

1

,,

11

111111

11

21 tt

tttt

tt

vDauDb

abab

vu

ab

vaub

CovwwCov +

−

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

−

−

−

=

Однако поскольку в правых частях обоих уравнений приведенной

формы находятся одни и те же объясняющие переменные (точнее,

одна объясняющая переменная – константа), эффективные оценки

коэффициентов приведенной формы получаются раздельным

оцениванием обоих уравнений методом наименьших квадратов.

Получив таким образом оценки

1

ˆ

t

π

,

1

ˆ

t

π

, мы тем самым получаем

оценки для дробей

11

0110

ab

baba

−

−

и

11

00

ab

ba

−

−

. Но этих двух оценок

недостаточно для восстановления по ним значений четырех

Глава 2

128

коэффициентов

0

a ,

1

a ,

0

b ,

1

b структурных уравнений, так что здесь

мы имеем дело с недоидентифицированостью структурной

формы системы.

Включим в правую часть уравнения спроса доход (например,

совокупный располагаемый доход)

t

Y , так что система принимает

вид:

⎩

⎨

⎧

++=

+++=

.

,

10

210

tt

tttt

vPbbQ

uYaPaaQ

t

Действуя аналогично предыдущему случаю, находим, что

приведенная форма принимает здесь вид:

,

12111

11

11

11

12

11

0110

tt

tt

tt

wY

ab

vaub

Y

ab

ba

ab

baba

Q ++=

−

−

+

−

+

−

−

=

ππ

.

22212

1111

2

11

00

tt

tt

tt

wY

ab

vu

Y

ab

a

ab

ba

P ++=

−

−

+

−

+

−

−

=

ππ

В приведенной форме 4 коэффициента, тогда как в структурной

форме 5 коэффициентов. Поэтому и здесь нет возможности

восстановления всех коэффициентов структурной формы по

коэффициентам приведенной формы. Однако кое-что сделать все же

можно.

Прежде всего заметим, что

1

22

21

b=

π

π

,

012111

bb =−

ππ

,

так что коэффициенты уравнения предложения восстанавливаются

по коэффициентам приведенной системы. В то же время для

восстановления коэффициентов уравнения спроса остается только

два уравнения, так что восстановить однозначно их значения не

представляется возможным. Таким образом, здесь уравнение

предложения идентифицируемо, а уравнение спроса

неидентифицируемо: система частично идентифицируема.

Инструментальные переменные. Системы…

129

Пополним теперь и уравнение предложения. Если

рассматриваемый товар – продукт сельскохозяйственного

производства, то в качестве объясняющей переменной в правую

часть этого уравнения естественно включить какой-либо

подходящий индекс климатических условий, скажем среднее

количество осадков в соответствующий период

t

R . Тогда мы

получаем систему:

⎩

⎨

⎧

+++=

+++=

ttt

tttt

vRbPbbQ

uYaPaaQ

t

210

210

,

с 6 коэффициентами. Найдем приведенную форму этой системы

⎩

⎨

⎧

+++=

+++=

,

,

2322212

1312111

tttt

tttt

wRYP

wRYQ

πππ

πππ

применяя матричный подход, обычно используемый для анализа и

оценивания систем одновременных уравнений. Для этого заметим,

что структурную форму системы можно записать в виде:

ttttttt

vRbbPbQuYaaPaQ

t

++=−++=−

201201

, ,

или

() ( ) ()

tttttt

vu

b

a

ba

RY

ba

PQ ,

0

0,,1

11

,

2

2

00

11

+

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

,

а приведенную форму – в виде:

()( ) ( )

21

3231

2221

1211

,,,1,

tttttt

wwRYPQ +

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

ππ

ππ

ππ

.

Приведенную форму системы получаем из структурной формы,

умножая обе части предпоследнего уравнения справа на матрицу,

обратную к матрице, стоящей в левой части:

Глава 2

130

()( ) ()

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

⎪

⎭

⎪

⎬

⎫

⎪

⎩

⎪

⎨

⎧

+

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

−1

11

2

2

00

11

,

0

0,,1,

ba

vu

b

a

ba

RYPQ

tttttt

() ()

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

+

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

−− 1

11

1

11

2

2

00

11

,

11

0

0,,1

ba

vu

ba

b

a

ba

RY

tttt

()()

1

11

11

,,,1

−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

+=

ba

vuRY

tttt

Π ,

где Π – матрица коэффициентов приведенной формы,

.

11

0

0

1

11

2

2

00

3231

2221

1211

−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

ba

b

a

ba

ππ

ππ

ππ

Π

Но

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

−

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

−

11

1

11

11

11

1

11

ab

ba

ba

,

так что

,

11

11

11

21

11

12

11

0110

ab

vaub

R

ab

ba

Y

ab

ba

ab

baba

Q

tt

ttt

−

−

+

−

−

−

+

−

−

=

1111

2

11

2

11

00

ab

vu

R

ab

b

Y

ab

a

ab

ba

P

tt

ttt

−

−

+

−

−

−

+

−

−

=

.

Поскольку матрица коэффициентов приведенной формы получается

как

1

11

2

2

00

3231

2221

1211

11

0

0

−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

ba

b

a

ba

ππ

ππ

ππ

Π ,

то