Носко В.П. Эконометрика для начинающих. Дополнительные главы

Подождите немного. Документ загружается.

Модели с дискретными объясняемыми переменными…

91

ii

T

ii

xy

νλσθ

++=

1211

,

где

i

λ

– переменная, определяемая соотношением

(

)

(

)

(

)

222222

θθϕθλλ

T

i

T

i

T

ii

xxx Φ== .

Если

i1

ε

не коррелирована с

i

x

1

и

i

x

2

, то

i

ν

не коррелирована с

i

x

1

и

i

λ

, так что эту модель регрессии можно оценивать методом

наименьших квадратов. Проблема, однако, в том, что значения

i

λ

не

наблюдаются, поскольку неизвестен вектор коэффициентов

2

θ

в

модели выбора.

Оценивание вектора

2

θ

производится в рамках пробит-модели

бинарного выбора. При этом получаем оцененные значения

(

)

22

ˆˆ

θλλ

T

ii

x= (первый шаг процедуры Хекмана). Эти оцененные

значения используются затем на втором шаге процедуры вместо

i

λ

.

Модель

ii

T

ii

xy

νλσθ

++=

ˆ

1211

оценивается методом наименьших

квадратов; в результате получаем состоятельные (хотя и не

эффективные) оценки для

1

θ

и

12

σ

. Используя эти оценки, мы

получаем оцененное ожидаемое значение

i

y при заданных

i

x

1

,

i

x

2

и

1=

i

h в виде

{}

(

)

22121121

ˆ

ˆ

ˆ

1,,

ˆ

θλσθ

T

i

T

iiiii

xxhxxyE +== .

Если же нас интересует ожидаемое значение

i

y при заданных

i

x

1

,

i

x

2

без условия 1=

i

h , то оно оценивается величиной

{}

1121

ˆ

,

ˆ

θ

T

iiii

xxxyE = .

Поскольку смещение при оценивании уравнения для

∗

i

y

методом наименьших квадратов вызывается коррелированностью

i1

ε

и

i2

ε

, представляет интерес проверка гипотезы

0:

120

=

σ

H

Глава 1

92

об отсутствии такой коррелированности в рамках модели,

оцененной на втором шаге. Отметим только, что при проверке этой

гипотезы следует производить коррекцию значений стандартных

ошибок оценок, учитывающую гетероскедастичность модели и тот

факт, что вместо переменной

i

λ

на втором шаге используется

предварительно оцененная переменная

i

λ

ˆ

.

Заметим, наконец, что в описанной выше стандартной Тобит-II

модели функция правдоподобия имеет вид

(){}(){}

()()

∏

=

−

=⋅===

n

i

h

iii

h

i

i

i

hyfhPhPL

1

1

12121

110,,,

σσθθ

,

где

()

1=

ii

hyf – условная плотность распределения случайной

величины

i

y при 1=

i

h . Здесь

{}

(

)

22

10

θ

T

ii

xhP Φ−== ,

{}

(){}

()

iiiiii

yfyhPhyfhP ⋅===⋅= 111 ,

{}

()( )

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

−⋅+

==

2

112

11

2

11222

1

1

σσ

θσσθ

T

ii

T

i

ii

xyx

yhP Φ

,

()

()

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

−=

2

1

2

11

1

2

exp

2

1

σ

θ

πσ

T

ii

i

xy

yf

.

Для начала итерационной процедуры в качестве стартовых можно

взять значения оценок параметров, полученные в процессе

реализации двухшаговой процедуры Хекмана.

Модели с дискретными объясняемыми переменными…

93

П р и м е р 1

Пусть в примере с автомобилями наличие у семьи собственного

автомобиля определяется условием

2000>

∗

i

w , где

ii

xw

i

2

180083600

ε

++−=

∗

,

1000,221

,,

εε

K ~ i.i.d. )1,0(N .

Обозначив

2000−=

∗∗

ii

wh , запишем это условие в виде 0>

∗

i

h , где

ii

xh

i

2

180085600

ε

++−=

∗

,

и нормализуем функцию полезности, разделив обе части последнего

равенства на 1800:

ii

xh

i

2

0.004453.111

ε

++−=

∗

.

Пусть “потенциальная цена” автомобиля для i-й семьи определяется

уравнением

ii

xprice

i

1

64000

ε

++=

∗

,

1000,111

,,

εε

K ~ i.i.d. )1000,0(

2

N .

В смоделированной выборке пары

()

(

)

1000,21000,12111

,,,,

εεεε

K

взаимно независимы, но

()

707,

21

=

ii

Cov

εε

, так что коэффициент

корреляции случайных величин

ii 21

,

εε

равен 707.0

12

=

ρ

.

В принятых выше общих обозначениях модели Тобит-II

получаем:

iiii

xxy

1,1212,1111

*

εθθ

++= ,

iii

xxh

i

2,2222,2121

εθθ

++=

∗

,

где

1

,21,11

==

ii

xx ,

iii

xxx ==

,22,12

, 4000

11

=

θ

, 6

12

=

θ

, 111.3

21

−=

θ

,

00445.0

22

=

θ

; при этом ,1000

1

=

σ

,1

2

=

σ

.707

12

=

σ

Применяя к смоделированным данным двухшаговую процедуру

Хекмана, получаем на первом шаге оцененное уравнение

ii

xh 0.004763.450 +−=

∗

,

а на втором шаге – оцененное уравнение

i

xprice

i

995.52.3936 +=

∗

.

Глава 1

94

Используя полученные оценки параметров в качестве стартовых

значений итерационной процедуры максимального правдоподобия,

приходим к уравнениям

ii

xh 0.004803.483 +−=

∗

,

i

xprice

i

828.53.4159 +=

∗

.

При этом получаем также

,7.1010

ˆ

1

=

σ

598.0

ˆ

12

=

ρ

.

Как видим, оцененные значения параметров достаточно близки к

значениям, при которых производилось порождение данных.

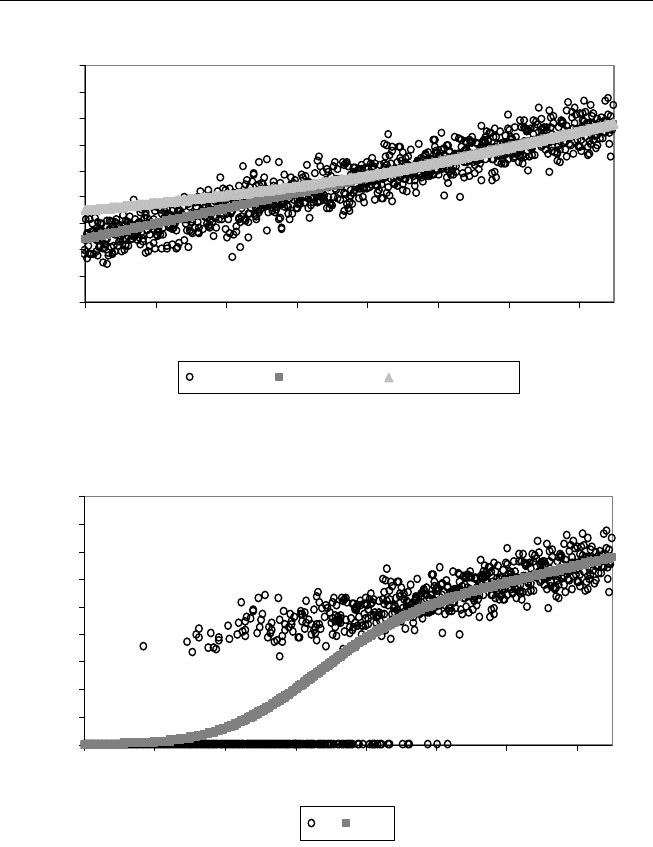

Приведем теперь графики, иллюстрирующие полученные

результаты.

-6

-4

-2

0

2

4

6

8

100 1600

H_STAR H_STAR_F

Модели с дискретными объясняемыми переменными…

95

0

0.2

0.4

0.6

0.8

1

1.2

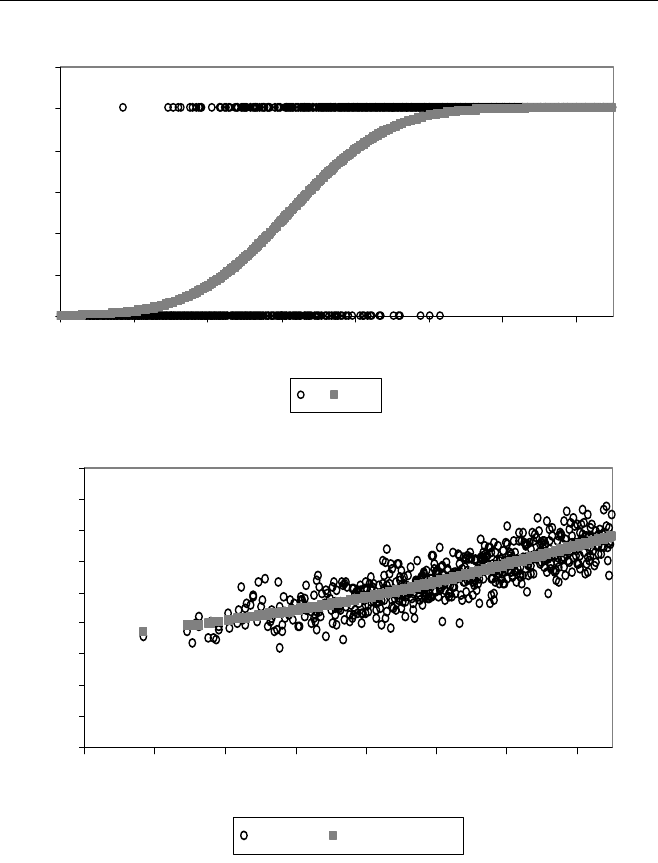

100 300 500 700 900 1100 1300 1500

H H_F

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

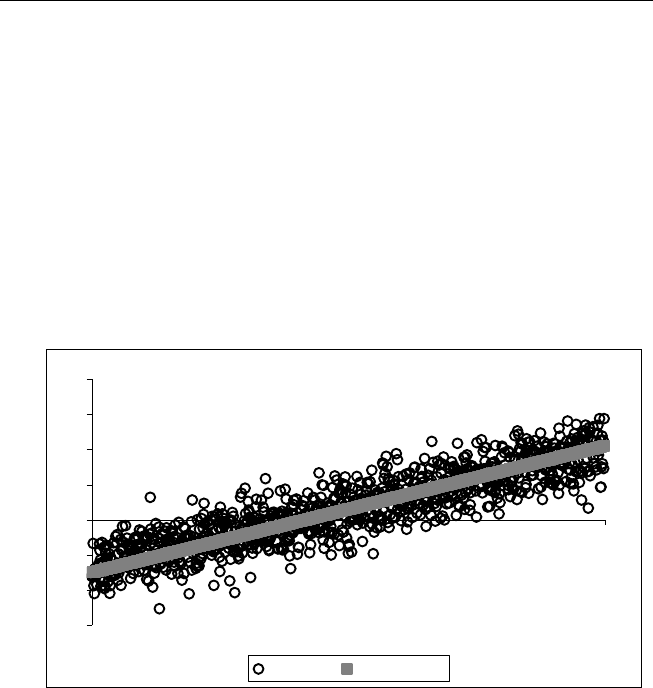

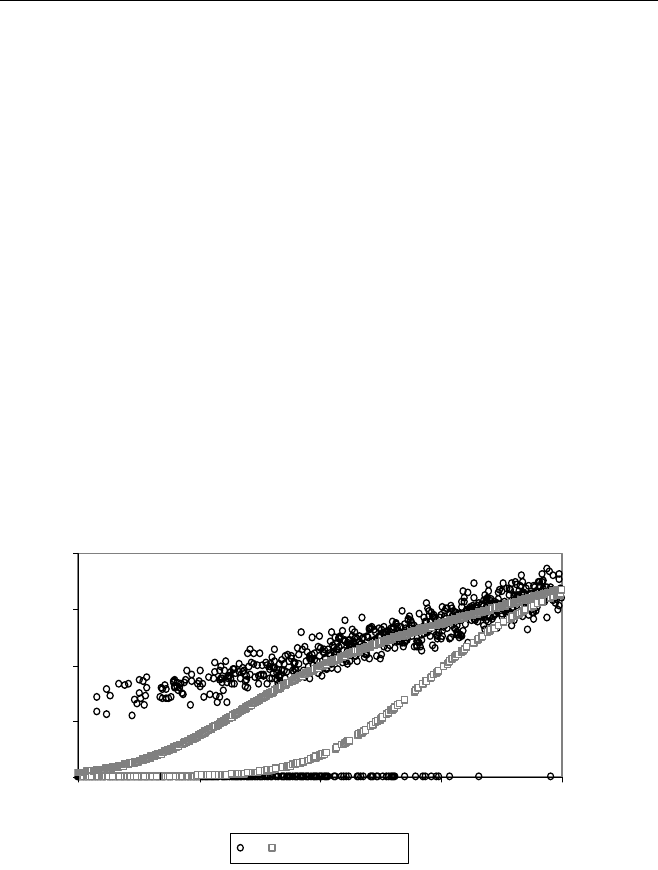

100 300 500 700 900 1100 1300 1500

Y_STAR Y_STAR_F582

Глава 1

96

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

100 300 500 700 900 1100 1300 1500

Y_STAR Y_STAR_F Y_STAR_F582

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

100 300 500 700 900 1100 1300 1500

Y Y_F

Модели с дискретными объясняемыми переменными…

97

П р и м е р 2

В условиях Примера 1 перемоделируем данные с измененной

функцией полезности, полагая теперь

iimani

dxh

i

2

)(20.0034

ε

+++−=

∗

,

где

1=

man

d , если главой семьи является мужчина, и 0=

man

d , если

главой семьи является женщина.

Применяя к новым смоделированным данным двухшаговую

процедуру Хекмана, получаем на первом шаге оцененное уравнение

()

i

manii

dxh 347.20.002974.280 ++−=

∗

,

а на втором шаге – оцененное уравнение

i

xprice

i

124.697.3879 +=

∗

.

При этом получаем также

,2.984

ˆ

1

=

σ

643.0

ˆ

12

=

ρ

.

Как видим, и здесь оцененные значения параметров достаточно

близки к значениям, при которых производилось порождение

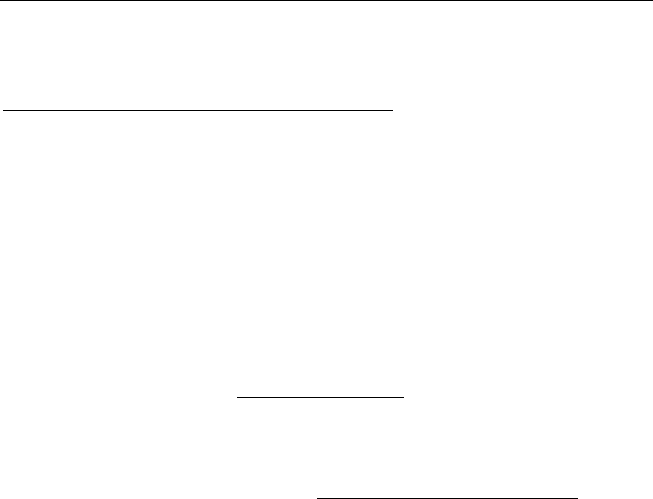

данных. Приведем для сравнения наблюдаемые значения

переменной

i

y и оцененные ожидаемые значения этой переменной

(Y_EXPECTED_F).

0

5000

10000

15000

20000

100 600 1100 1600 2100

Y Y_EXPECTED_F

Глава 1

98

Обратим внимание на две ветви графика оцененных ожидаемых

значений

i

y . Верхняя ветвь соответствует семьям, которые

возглавляют мужчины, а нижняя – семьям, которые возглавляют

женщины.

Глава 2. Инструментальные переменные.

Системы одновременных уравнений

2.1. Проблема коррелированности случайных

ошибок с объясняющими переменными

В главе 1 мы встретили модели наблюдений, в которых

естественным образом возникла необходимость использования

вместо метода наименьших квадратов другого метода оценивания –

метода максимального правдоподобия. (В классической линейной

модели с независимыми, нормальными, одинаково

распределенными ошибками эти методы совпадают.)

Теперь мы рассмотрим некоторые ситуации, приводящие к еще

одному популярному методу оценивания – методу

инструментальных

переменных. Общим для такого рода ситуаций

является наличие коррелированности одной или нескольких

объясняющих переменных со случайной ошибкой, входящей в

правую часть уравнения. Поскольку случайные ошибки отражают

наличие неучтенных факторов, не включенных в уравнение в

качестве объясняющих переменных, указанная коррелированность

фактически означает наличие корреляции между некоторыми

учтенными и неучтенными факторами.

В матрично

-векторной форме классическая нормальная

линейная модель наблюдений имеет вид

y = X

θ

+

ε

,

где

()

T

n

yyyy ,,,

21

K= – вектор-столбец значений объясняемой

переменной в n наблюдениях,

X – (n×p)-

матрица значений объясняющих переменных в n

наблюдениях, n > p,

θ

= (

θ

1

,

θ

2

, …,

θ

p

)

T

– вектор-столбец коэффициентов,

Глава 2

100

ε

= (

n

εεε

,,

21

K )

T

– вектор-столбец случайных ошибок

(

возмущений) в n наблюдениях, причем случайный вектор

ε

имеет

n-

мерное нормальное распределение с нулевым вектором

математических ожиданий

E(

ε

) = (E(

ε

1

), E(

ε

2

), …, E(

ε

n

))

T

= (0, 0, ..., 0)

T

(в краткой записи:

E(

ε

) = 0)

и ковариационной матрицей

Var(

ε

) = (Cov(

ε

i

,

ε

j

)) = σ

2

I

n

,

где I

n

– единичная матрица (размера n × n).

Здесь

Cov(

ε

i

,

ε

j

) = E(

ε

i

– E(

ε

i

))(

ε

j

– E(

ε

j

)) –

ковариация

случайных величин

ε

i

и

ε

j

.

Предположение о фиксированности значений объясняющих

переменных в совокупности со стандартными предположениями об

ошибках удобно с чисто математической точки зрения: при таких

предположениях оценки параметров, получаемые методом

наименьших квадратов, имеют нормальное распределение, что, в

свою очередь, дает возможность:

• строить доверительные интервалы для

коэффициентов линейной модели, используя квантили t -

распределения Стьюдента;

• проверять гипотезы о значениях отдельных

коэффициентов, используя квантили t-распределения

Стьюдента;

• проверять гипотезы о выполнении тех или иных

линейных ограничений на коэффициенты модели, используя

квантили F-распределения Фишера;

• строить интервальные прогнозы для “будущих”

значений объясняемой переменной, соответствующих

заданным будущим значениям объясняющих переменных.

Вместе с тем используемое в классической модели

предположение о фиксированности значений объясняющих