Носко В.П. Эконометрика для начинающих. Дополнительные главы

Подождите немного. Документ загружается.

Инструментальные переменные. Системы…

151

отношении каждого из двух стохастических уравнений оказались

одинаковыми для систем из трех и из двух уравнений.

До сих пор мы рассматривали только возможность

восстановления коэффициентов структурных уравнений по

коэффициентам приведенной формы. Однако идентифицируемость

i -го стохастического структурного уравнения строго говоря

означает не только идентифицируемость коэффициентов этого

уравнения, но и идентифицируемость дисперсии случайной

составляющей в этом уравнении. Идентифицируемость системы

структурных уравнений в целом

(на основании приведенной

формы системы) означает не только идентифицируемость всех

коэффициентов системы, но и идентифицируемость ковариационной

матрицы случайных ошибок, входящих в правые части уравнений

системы. При этом при восстановлении коэффициентов и

ковариационной матрицы ошибок в структурной форме

используются не только коэффициенты приведенной формы, но и

ковариационная матрица ошибок в приведенной форме.

Обратимся опять к общей форме системы:

ttt

uxy += ΒΓ , nt ,,1 K= ,

где

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

=

gg

g

g

γγ

γγ

K

MOM

K

1

111

Γ ,

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

=

Kg

K

g

ββ

ββ

K

MOM

K

1

111

Β ,

(

)

tgtt

yyy ,,

1

K= ,

()

tKtt

xxx ,,

1

K= ,

(

)

tgtt

uuu ,,

1

K=

и предполагается невырожденность матрицы Γ . Приведенная форма

системы:

ttttt

wxuxy +=+=

−−

ΠΓΒΓ

11

,

Глава 2

152

где

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

==

−

KgK

g

ππ

ππ

K

MOM

K

1

111

1

ΒΓΠ ,

()

tgttt

wwuw ,,

1

1

K==

−

Γ .

Пусть

()

0=

t

uE ,

(

)

()()()

ijtjtit

T

t

uuCovuuCov

σ

=== Σ, ,

(

)

()()

0, ==

sjtis

T

t

uuCovuuCov для

s

t ≠ ,

так что ошибки не коррелированы по времени, но для одного и того

же момента времени ошибки в разных уравнениях могут быть

коррелированными между собой. Тогда

()

0=

t

wE и для

ковариационной матрицы

()

(

)

()()

tjtit

T

tij

wwCovwwCov ,===

ω

Ω

вектора

t

w ошибок в приведенном уравнении имеем:

()

( )()()

111 −−−

=== ΓΣΓΓΩ

T

tt

uCovwCov ,

так что

ΓΩΓΣ

T

= .

Следовательно, если структурная система идентифицируема

(

коэффициенты структурной системы однозначно

восстанавливаются по коэффициентам приведенной формы), то

тогда, восстановив по коэффициентам приведенной формы матрицу

Γ , можно, используя эти восстановленные коэффициенты и

матрицу Ω , восстановить ковариационную матрицу Σ .

Если структурная форма не восстанавливается целиком, а

возможно лишь восстановление некоторых ее уравнений, то тогда

для полной идентификации i -го стохастического структурного

уравнения надо восстановить все его коэффициенты и дисперсию

случайной составляющей этого уравнения. Пусть нас интересует,

Инструментальные переменные. Системы…

153

например, первое уравнение системы. Представим тогда матрицу Γ

в виде

[]

11

1

111

: ΓΓ

γ

γγ

γγ

=

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

=

gg

g

g

K

MOM

K

, где

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

1

11

1

g

γ

γ

γ

M

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

=

gg

g

g

γγ

γγ

K

MOM

K

2

112

1

Γ .

Дисперсия случайной составляющей в первом структурном

уравнении равна

1111

γγσ

Ω

T

= , так что для ее восстановления по

приведенной форме достаточно предварительно восстановить

только коэффициенты первого уравнения. Аналогично, если нас

интересует i -е стохастическое структурное уравнение, то дисперсия

случайной составляющей в этом структурном уравнении равна

i

T

iii

γγσ

Ω= , где

i

γ

– i -й столбец матрицы Γ , и для восстановления

ii

σ

достаточно предварительно восстановить коэффициенты i -го

уравнения.

В качестве примера рассмотрим опять структурную систему

⎩

⎨

⎧

++=

+++=

.

,

10

210

ttt

tttt

vPbbQ

uYaPaaQ

Мы установили ранее, что в этой системе коэффициенты первого

уравнения неидентифицируемы, а коэффициенты второго

идентифицируемы точно. Для этой системы

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

=

11

11

ba

Γ

,

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

=

1

2

1

b

γ

,

так что (поскольку ковариационные матрицы симметричны)

() ( )

22

2

112111

12221

1211

122

2

1

1

ωωω

ωω

ωω

σ

bb

b

bvD

t

+−=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−== .

Оценив наряду с коэффициентами приведенной формы элементы

ковариационной матрицы ошибок приведенной формы, можно

получить оценку для коэффициента

1

b , а через нее – и оценку для

()

t

vD .

Глава 2

154

З а м е ч а н и е 3

Если

посмотреть на все примеры, в которых на уравнения

накладывались только исключающие ограничения, то нетрудно

заметить, что проверку рангового условия идентифицируемости i -

го стохастического структурного уравнения по-существу можно

проводить следующим образом.

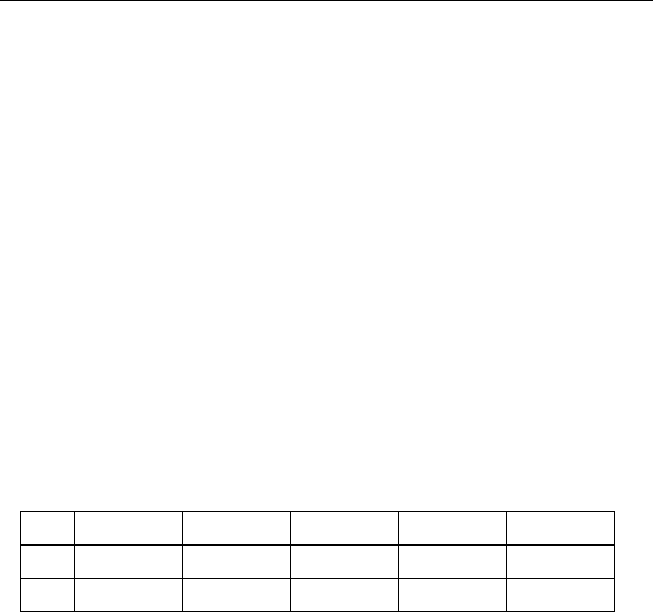

Составляется таблица, в заголовке которой перечисляются

эндогенные и предопределенные переменные, задействованные в

системе, а в i -й строке находятся коэффициенты при этих

переменных в левой и правой частях i -го уравнения (как они есть,

без переносов в левую часть). Например, для системы

⎩

⎨

⎧

+++=

+++=

ttt

tttt

vRbPbbQ

uYaPaaQ

t

210

210

,

такая таблица принимает вид:

i

t

Q

t

P

1

t

Y

t

R

1 1

1

a

0

a

2

a

0

2

1

0

b

0

b

0

2

b

Для исследования i -го уравнения достаточно рассмотреть

матрицу, образованную теми столбцами таблицы, элементы

которых, стоящие в i -й строке, равны нулю, и всеми строками

таблицы кроме i -й. В рассматриваемом примере при исследовании

1-

го уравнения такая матрица состоит из единственного элемента

2

b , а при исследовании 2-го уравнения – из единственного элемента

2

a . В обоих случаях ранг выделенной матрицы равен 1, и поскольку

11 =−g , оба уравнения идентифицируемы.

Инструментальные переменные. Системы…

155

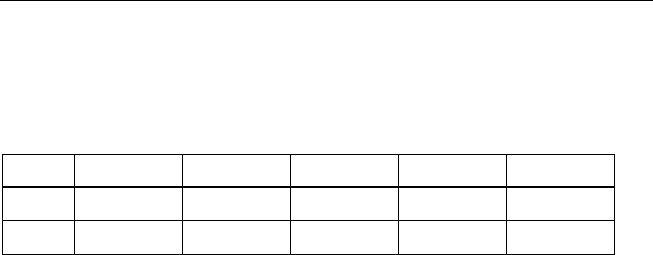

Для системы

⎩

⎨

⎧

++++=

++=

tttt

ttt

vSbRbPbbQ

uPaaQ

t

3210

10

,

указанная в Замечании 3 таблица имеет вид

i

t

Q

t

P

1

t

R

t

S

1 1

1

a

0

a

0 0

2

1

0

b

0

b

2

b

3

b

Для второго уравнения нет ни исключающих, ни других линейных

ограничений – только нормирующее ограничение, так что второе

уравнение нединтифицируемо. На коэффициенты первого уравнения

помимо нормирующего накладываются только исключающие

ограничения. Выделяемая матрица сводится к одной строке с двумя

элементами:

()

32

bb . Ранг этой матрицы равен 1, так что 11 =−g и

первое уравнение идентифицируемо.

З а м е ч а н и е 4

В

реальных ситуациях если порядковое условие выполнено, то,

как правило, выполняется и ранговое условие. Приводимые в

литературе контрпримеры носят явно искусственный характер. В

качестве такого контрпримера выступает, например, система трех

стохастических структурных уравнений

⎪

⎩

⎪

⎨

⎧

++=++

++=++

++=++

,

,

,

3235134333232131

2225124323222121

1215114313212111

tttttt

tttttt

tttttt

uxaxayayaya

uxaxayayaya

uxaxayayaya

в которой на коэффициенты первого уравнения накладываются

линейные ограничения 0

14

=a ,

1312

aa = . Эти ограничения

записываются в стандартной форме как 0

11

=aΦ , где

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

=

00110

01000

1

Φ

,

так что

Глава 2

156

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−−−

=

33322322

3424

333223221312

342414

1

0

0

aaaa

aa

aaaaaa

aaa

AΦ

.

Ранговое условие не выполняется, если строки этой матрицы

пропорциональны. Последнее может осуществляться

•

если на уравнения системы накладываются одинаковые

ограничения;

•

если переменная

1t

x не входит в систему;

•

если коэффициенты при

2t

y и

3t

y равны во всех уравнениях.

З а м е ч а н и е 5

До

сих пор мы не предполагали никаких ограничений на

ковариационную матрицу Σ вектора ошибок в структурной форме.

Между тем введение ограничений на структуру этой матрицы в

некоторых ситуациях может помочь идентификации уравнений,

которые без таких ограничений неидентифицируемы. В качестве

примера рассмотрим систему

⎩

⎨

⎧

+=

++=

−

−

.

,

211

1121

ttt

tttt

uQbP

uQaPaQ

Здесь

t

P и

t

Q – эндогенные переменные, а единственной

предопределенной переменной является

1−t

Q . При этом

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

=

0

11

1

a

Γ

,

()

12

ba=Β ,

()

1211

ππ

=Π ,

так что соотношение ΒΠΓ = принимает вид:

() ()

12

1

1211

0

11

ba

a

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

ππ

,

откуда

()()

121112111

baa =−

πππ

, т.е.

111121112

,

πππ

=−= baa .

Таким образом, единственный коэффициент второго уравнения

восстанавливается по матрице Π однозначно, а для восстановления

двух коэффициентов первого уравнения имеется только одно

уравнение, и первое уравнение оказывается неидентифицируемым.

Инструментальные переменные. Системы…

157

Вспомним, однако соотношение между ковариационными

матрицами ошибок в приведенной и структурной формах:

ΓΩΓΣ

T

= .

В нашем примере оно принимает вид:

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

=

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

0

11

01

1

12221

1211

1

2221

1211

a

a

ωω

ωω

σσ

σσ

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−

−+−

=

1112111

2111122

2

112111

2

ωωω

ωωωωω

a

aaa

.

Если предположить дополнительно, что 0

2112

==

σσ

, т.е. ошибки в

разных уравнениях не коррелированы между собой, то из

последнего соотношения получаем:

0

21111

=−

ωω

a ,

так что коэффициент

1

a первого структурного уравнения

восстанавливается по матрице Ω :

21111

ωω

=a . После этого

восстанавливается и коэффициент

2

a первого структурного

уравнения:

121112

ππ

aa −= . Тем самым оказывается

идентифицируемым все первое уравнение структурной формы.

З а м е ч а н и е 6

Рассмотренная

в Замечании 5 система

⎩

⎨

⎧

+=

++=

−

−

211

1121

,

ttt

tttt

uQbP

uQaPaQ

при выполнении условия 0

2112

==

σσ

принадлежит классу

рекурсивных систем. Благодаря последовательному определению

переменных в таких системах при переходе от уравнения к

уравнению в правых частях каждого из уравнений системы не

оказывается переменных, значения которых коррелированы со

значением ошибки в этом уравнении при одном и том же t . Во

Глава 2

158

втором уравнении рассматриваемой системы

()

0,

21

=

− tt

uQCov , т. к.

значение

1−t

Q определяется ранее момента t . В правой части

первого уравнения

()

0,

11

=

− tt

uQCov по той же причине и

() ( ) ( ) ( )

0,,,

121112111

=+=+=

−− tttttttt

uuCovuQCovbuQbCovuPCov ,

так что при выполнении условия 0

2112

==

σσ

переменная

t

P не

является эндогенной. Если же 0

12

≠

σ

, то

t

P становится эндогенной

переменной, а система перестает быть рекурсивной.

2.6. Оценивание систем одновременных уравнений

В этом разделе мы рассматриваем некоторые методы

оценивания систем одновременных уравнений. Выбор того или

иного метода оценивания связан с идентифицируемостью

(

неидентифицируемостью) системы в целом, идентифицируемостью

отдельных уравнений системы, а также с имеющимися

предположениями о вероятностной структуре случайных ошибок в

правых частях структурных уравнений.

2.6.1. Косвенный метод наименьших квадратов

Если

i -е стохастическое уравнение структурной формы

идентифицируемо точно, то параметры этого уравнения

(

коэффициенты уравнения и дисперсия случайной ошибки)

восстанавливаются по параметрам приведенной системы

однозначно. Поэтому для оценивания параметров такого уравнения

достаточно оценить методом наименьших квадратов коэффициенты

каждого из уравнений приведенной формы методом наименьших

квадратов (отдельно для каждого уравнения) и получить оценку

ковариационной матрицы Ω ошибок в приведенной форме, после

чего воспользоваться соотношениями ΒΠΓ = и ΓΩΓΣ

T

= ,

подставляя в них вместо Π оцененную матрицу коэффициентов

приведенной формы Π

ˆ

и оцененную ковариационную матрицу

ошибок в приведенной форме Ω

ˆ

. Такая процедура называется

Инструментальные переменные. Системы…

159

косвенным методом наименьших квадратов (ILS – indirect least

squares

). Полученные в результате оценки коэффициентов i -го

стохастического уравнения структурной формы наследуют свойство

состоятельности оценок приведенной формы. Однако они не

наследуют таких свойств оценок приведенной формы как

несмещенность и эффективность из-за того, что получаются в

результате некоторых нелинейных преобразований. Соответственно,

при небольшом количестве наблюдений даже у этих естественных

оценок может возникать заметное смещение. В связи с этим при

рассмотрении различных методов оценивания коэффициентов

структурных уравнений в первую очередь заботятся об обеспечении

именно состоятельности получаемых оценок.

2.6.2. Двухшаговый метод наименьших квадратов

Мы

фактически уже воспользовались этим методом в разделе

2.3

при рассмотрении системы

⎩

⎨

⎧

+=

++=

.

,

ttt

ttt

ICY

YC

εβα

Там мы подменили переменную

t

Y в первом структурном уравнении

искусственной инструментальной переменной

tt

IY

δγ

ˆ

ˆ

ˆ

+=

, где

γ

ˆ

и

δ

ˆ

– оценки наименьших квадратов, получаемые при оценивании

модели

ttt

IY

εδγ

++= . После такой подмены уравнение

ttt

YC

εβα

++=

ˆ

состоятельно оценивается обычным методом

наименьших квадратов, поскольку “объясняющая переменная”

t

Y

ˆ

в

этом уравнении не коррелирована с

t

ε

.

Пусть мы имеем систему

g

одновременных уравнений

ttt

uxy += ΒΓ , nt ,,1 K= ,

где

Глава 2

160

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

=

gg

g

g

γγ

γγ

K

MOM

K

1

111

Γ ,

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

=

Kg

K

g

ββ

ββ

K

MOM

K

1

111

Β ,

(

)

tgtt

yyy ,,

1

K= – вектор значений эндогенных переменных в

t -м наблюдении,

()

tKtt

xxx ,,

1

K= – вектор значений предопределенных

переменных в t -м наблюдении,

(

)

tgtt

uuu ,,

1

K= – вектор значений случайных ошибок в t -м

наблюдении, и при этом предполагается невырожденность

матрицы Γ . Пусть наибольший интерес представляет первое

уравнение системы. (Это не уменьшает общности, поскольку

уравнения всегда можно надлежащим образом перенумеровать.)

Считая, что первое уравнение нормировано на коэффициент при

переменной

1t

y , уединим эту переменную в левой части, преобразуя

уравнение к виду:

11,1111,1111

11

11

tKtKttggtt

uxxyyy ++++++=

∗∗∗∗

θθαα

KK ,

или

111111 tttt

uXYy ++=

θα

,

где

(

)

∗∗

=

1

,,

11 gttt

yyY K – вектор значений

1

g эндогенных

переменных, включенных в правую часть первого уравнения,

(

)

∗∗

=

1

,,

11 Kttt

xxX K – вектор значений

1

K предопределенных

переменных, включенных в правую часть первого уравнения,

1

α

и

1

θ

– векторы коэффициентов при эндогенных и предопределенных

переменных, включенных в первое уравнение. Состоятельному

оцениванию коэффициентов уравнения мешает эндогенность

переменных

∗∗

1

,,

1 gtt

yy K . Это затруднение преодолевается за два шага

(

отсюда название метода: двухшаговый метод наименьших

квадратов

, 2SLS – two-step least squares, two-stage least squares).