Новикова И.А. Деньги. Кредит. Банки. Учебно-методический комплекс для дистанционного обучения

Подождите немного. Документ загружается.

101

КОНТРОЛЬНЫЕ ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. При каких условиях ростовщик перерастает в банкира?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

2. Какие из современных банковских услуг мы находим в экономической истории?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

3. Каковы необходимые предпосылки для становления банка как предприятия?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

4. Кто впервые в экономической истории человечества стал предоставлять «услуги» гарантии и

поручительства и почему?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

5. Что означает «банк — это специфическое предприятие»?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

6. Чем отличаются банки от других предприятий?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

7. Каковы основные функции банков? Раскройте их содержание.

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

8. Почему коммерческие банки называют финансовыми посредниками?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

9. В чем состоят принципы деятельности коммерческого банка?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

102

Библиографический список

(основной)

1. Банковское дело: Учебник / Под ред. О.И.Лаврушина.— М.: Дело, 1994.— С. 23—67.

2. Деньги, кредит, банки: Учебник / Под ред. О.И.Лаврушина.— М.: Финансы и статистика,

1999.— С. 399—426.

3. Общая теория денег и кредита: Учебник / Под ред. Е.Ф.Жукова.— М.: ЮНИТИ. Банки и бир-

жи, 1998.— С. 170—175.

4.

Усоскин В.М. Современный коммерческий банк: Управление и операции.— М.: Все для Вас,

1993.— С. 7—85.

(дополнительный)

1. Банковская система России. Настольная книга банкира. Кн. I. / Под ред. проф. А.Г.Гряз-

новой.— М.: ТОО Инжиниринго-консалтинговая компания «ДеКА», 1995.

2. Банковское дело: Справочное пособие / Под ред. Ю.А.Бабичевой.— М.: Экономика

, 1994.

3. Букато В.И., Львов Ю.И. Банки и банковские операции в России / Под ред. М.Х.Лапидуса.—

М.: Финансы и статистика, 1996.

4. Бухвальд Б. Техника банковского дела. Справочная книга и руководство к изучению банков-

ских и биржевых операций / Пер. с нем. А.Ф.Каган-Шабшай.— М.: АО «ДИС», 1994.

103

ТЕМА 10. ПАССИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА

Цели:

— иметь представление о пассивах банка;

— знать, как формируются пассивы банка;

— уметь определять качество ресурсной базы банка.

План темы:

10.1. Общее понятие пассивных операций.

10.2. Собственные средства банка.

10.3. Привлеченные ресурсы.

10.4. Заемные средства.

10.1. ОБЩЕЕ ПОНЯТИЕ ПАССИВНЫХ ОПЕРАЦИЙ

Пассивные операции — это операции по привлечению средств

банками для формирования кредитных ресурсов.

Возможности банков по осуществлению активных операций зависят

от имеющихся собственных капиталов и привлеченных средств со

стороны. Именно пассивные операции предопределяют условия,

формы, направления и активность использования ресурсов.

Пассивные операции — это операции, связанные с формированием

ресурсов банков.

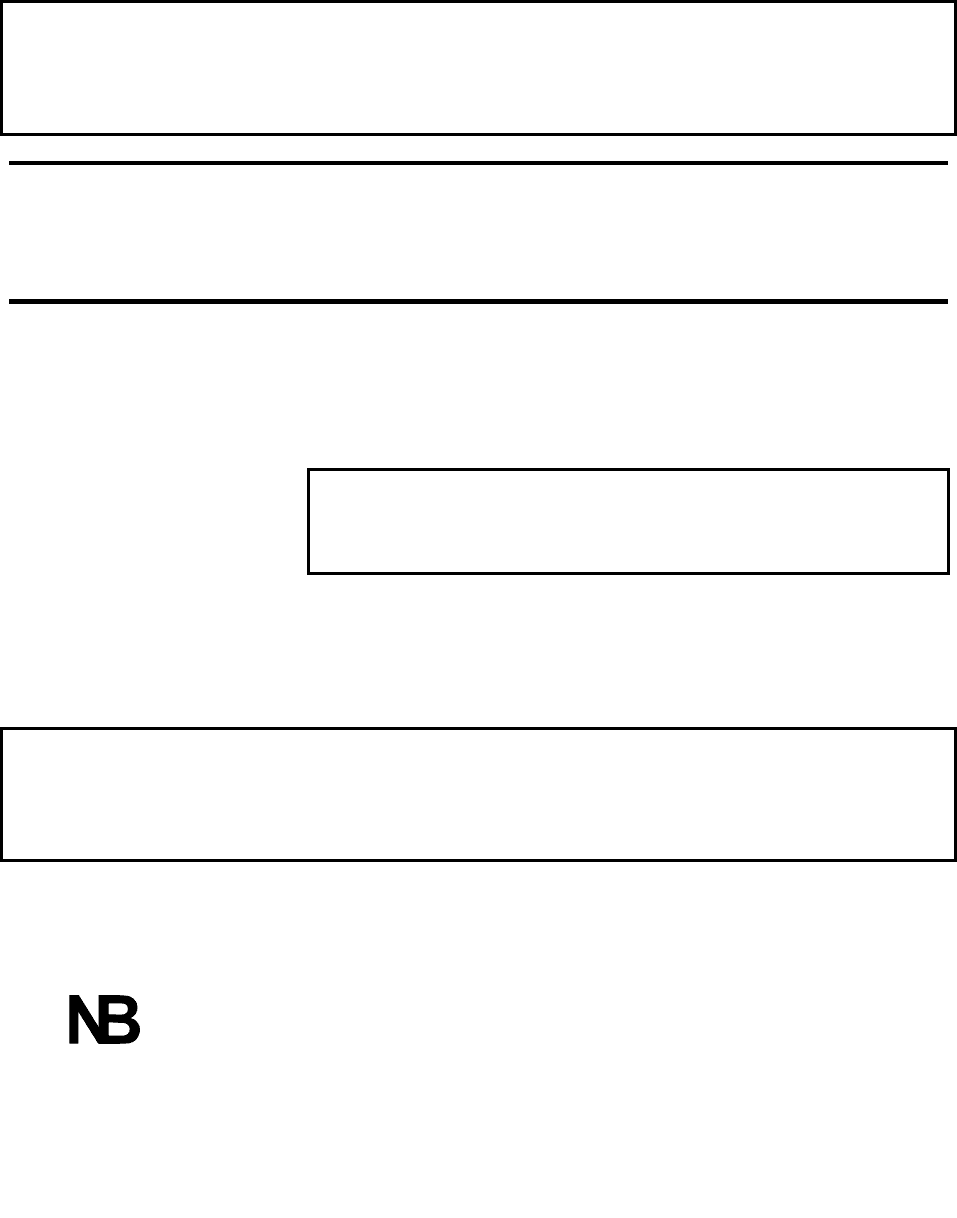

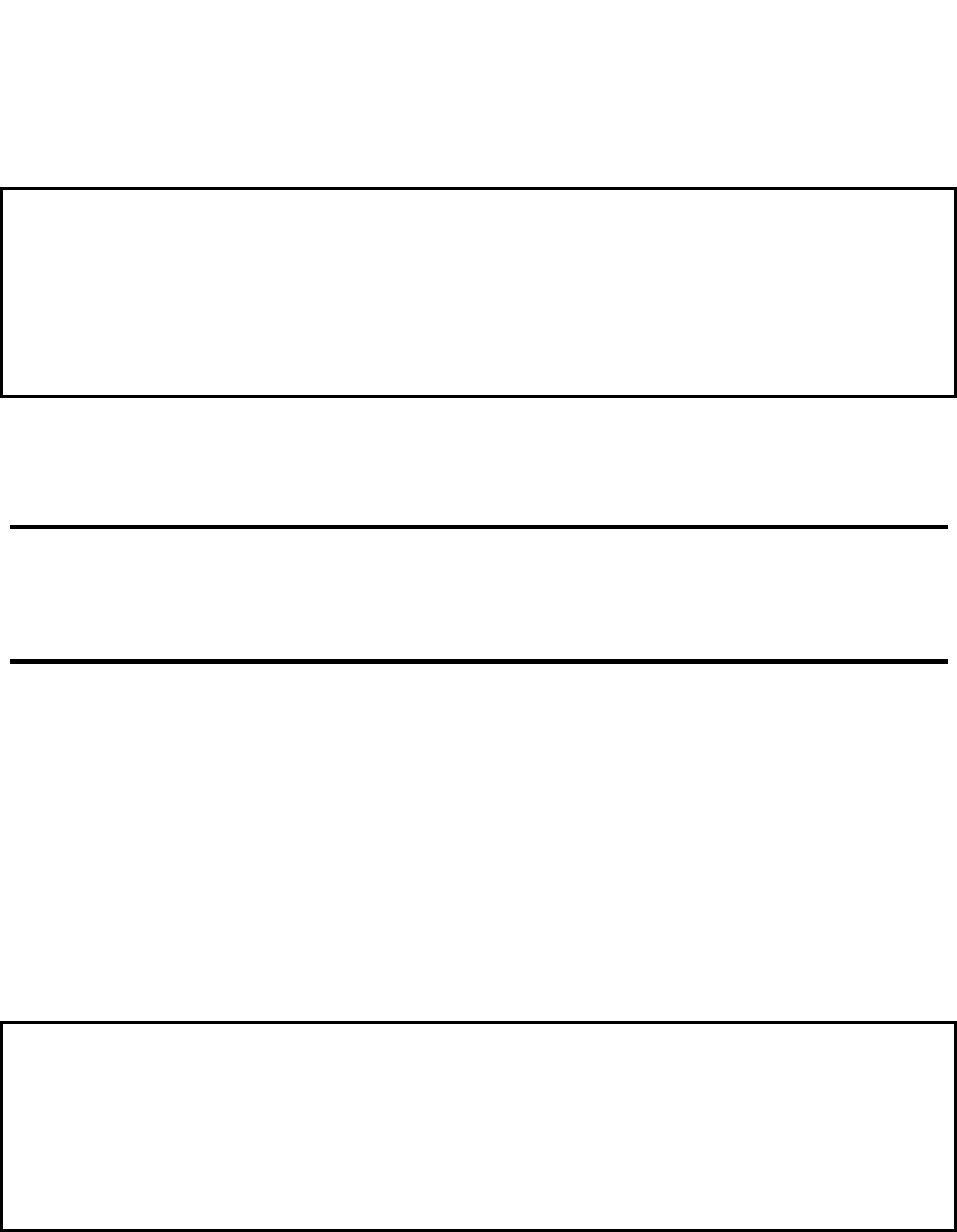

Структура ресурсов коммерческого банка

В условиях рыночной экономики особую важность приобретает

процесс формирования банковских пассивов, оптимизации их

структуры и в связи с этим качество управления всеми источниками

денежных средств, которые образуют ресурсный потенциал ком-

мерческого банка. Устойчивая ресурсная база банка позволяет ему

успешно проводить ссудные и иные

активные операции.

Пассивы банка формируются в процессе осуществления пассивных

операций, к которым относятся:

— привлечение средств на расчетные и текущие счета юриди-

ческих лиц;

!

!

Ресурсы банка

собственные

средства

привлеченные

средства

эмитированные

(недепозитные)

средства

акционерный ка-

питал;

резервный капитал;

нераспраделенная

прибыль

депозиты (вклады);

межбанковские кре-

диты;

кредиты Банка

России

облигационные займы;

банковские векселя;

депозитные сертификаты;

ценные бумаги, находя-

щиеся на балансе банка

и продаваемые с согла-

шением об обратном их

вык

у

пе

!

104

— открытие срочных (депозитных) счетов юридических и фи-

зических лиц;

— выпуск (эмиссия) ценных бумаг;

— займы, полученные от других банков и т.д.

; Ресурсы банка состоят из привлеченных, заемных средств и собственного капитала.

Задание 10.1. В процессе каких операций формируются пассивы банка? Перечислите.

____________________________________________________________________________________

10.2. СОБСТВЕННЫЕ СРЕДСТВА БАНКА

В теории и практике банковского дела различают понятия «собст-

венные средства банка» и «собственный капитал банка».

Понятие «собственные средства банка» — наиболее общее, вклю-

чает все пассивы, образованные в процессе деятельности банка: ус-

тавный, резервный и другие фонды, все резервы, созданные банком,

а также нераспределенную прибыль прошлых лет и

прибыль теку-

щего года. Собственные средства банка иначе еще называют «капи-

тал банка».

Под собственным капиталом банка понимают специально созда-

ваемые фонды и резервы, предназначенные для обеспечения эконо-

мической стабильности банка, поглощения возможных убытков и

находящиеся в использовании банка в течение всего периода его

функционирования, то есть это средства

, принадлежащие непосред-

ственно банку, которыми он пользуется неограниченный период

времени.

Собственный капитал выполняет следующие функции:

— защитную — обеспечение ликвидности банка;

— оперативную — создание условий для бесперебойной рабо-

ты банка;

— регулирующую — обеспечение требований о поддержании

собственного капитала на определенном уровне.

Защитная функция собственного капитала означает возможность

выплаты компенсации вкладчикам в

случае ликвидации банка. Соб-

ственный капитал позволяет сохранять платежеспособность банка

за счет создания резерва активов, позволяющих ему функциониро-

вать, несмотря на угрозу появления убытков.

Оперативная функция. Для начала успешной работы банку необ-

ходим стартовый капитал, который используется на приобретение

зданий, оборудования, а также создание финансовых резервов на

случай непредвиденных (текущих)

убытков.

Регулирующая функция является инструментом и управления, и

контроля со стороны Центробанка за функционированием банков.

!

!

!

!

!

105

В банковской практике собственные средства считаются резервом,

позволяющим банку сохранять платежеспособность, несмотря на

появление убытков вследствие потери ресурсов, поскольку собст-

венные средства не подлежат обязательному возврату акционерам

(пайщикам). Размер, имеющихся у банка собственных средств, оп-

ределяет масштабы его деятельности.

К собственным средствам банка относятся, как упоминалось выше:

— уставный капитал

банка;

— резервный фонд;

— другие фонды (страховой, ссудный, новых технологий и т.п.),

образуемые за счет прибыли;

— нераспределенная прибыль в течение прошлых лет и теку-

щего года.

Задание 10.2. Раскройте содержание понятий и перечислите их состав:

собственные средства банка __________________________________________________________

собственный капитал банка __________________________________________________________

Независимо от организационно-правовой формы банка его устав-

ный капитал формируется полностью за счет собственных денеж-

ных средств учредителей (как юридических, так и физических лиц).

Уставный капитал банка может создаваться только за счет денеж-

ных средств, исключение составляет специализированное банков-

ское помещение.

Средства бюджетов разного уровня могут быть направлены на

фор-

мирование уставного капитала коммерческого банка только в ис-

ключительных случаях на основании законодательного решения со-

ответствующего уровня власти.

Величина собственных средств определяется каждым коммерческим

банком самостоятельно и зависит от многих факторов:

— во-первых, размер собственных средств определяет пре-

дельный размер активных операций банка. Поэтому банки должны

иметь

собственные средства в таком размере, чтобы быть в состоя-

нии удовлетворять все обоснованные потребности своих клиентов в

заемных средствах;

— во-вторых, размер собственных средств, необходимых бан-

ку, зависит от специфики его клиентов. Преобладание среди клиен-

тов банка крупных кредитоемких предприятий требует от него

большего размера собственных средств при том

же общем объеме

активных операций по сравнению с банком, ориентирующимся на

обслуживание большего числа мелких заемщиков, поскольку в пер-

вом случае у банка будут велики риски на одного заемщика;

— в-третьих, размер собственных средств коммерческого

банка находится в зависимости от характера его активных операций.

Ориентирование банка на преимущественное проведение

операций,

связанных с большим риском, требует относительно большего раз-

мера собственных средств. И наоборот, преобладание в кредитном

портфеле банка ссуд с минимальным риском допускает относитель-

но низкий объем собственных средств.

106

; Размер необходимых собственных средств зависит от степени развития рынка кредитных

ресурсов, поэтому сочетание жесткой кредитной политики, проводимой Центробанком, с недоста-

точно развитым финансовым рынком обусловливает необходимость постоянного наращивания

собственных средств.

Задание 10.3. Какие функции выполняет собственный капитал банка?

____________________________________________________________________________________

____________________________________________________________________________________

10.3. ПРИВЛЕЧЕННЫЕ РЕСУРСЫ

Возможности банков в привлечении средств не безграничны и регла-

ментируются со стороны центральных банков в любом государстве.

Значительная часть пассивов образуется путем привлечения

средств на расчетные, текущие, депозитные и другие счета кли-

ентов. В обобщенном виде эти операции составляют депозитные

или пассивные операции.

Остатки средств на расчетных (текущих) счетах клиентов явля-

ются самой мобильной частью денежных ресурсов банка и никаки-

ми сроками хранения не могут быть обусловлены. Денежные сред-

ства с этих счетов могут быть сняты в любое время.

;Коммерческие банки могут их использовать только в очень «коротких» операциях с гаран-

тированным возвратом в срок. Исходя из практического опыта известно, что как минимум не

менее ~ 40—45% от всех остатков на расчетных (текущих) счетах необходимо постоянно дер-

жать на корреспондентском счете банка для осуществления платежей клиентов.

Депозит (вклад) (от лат. depositium — «вещь, отданная на хране-

ние») — это экономические отношения по поводу передачи средств

клиентом во временное пользование банку на условиях платности.

Депозит выгоден не только вкладчику, но и банку. Множество депо-

зитов способно создать банку ссудный капитал, который он затем

разместит на выгодных условиях в любой

сфере экономики.

Депозитные счета могут быть самыми разнообразными, и в основе

их классификации лежат такие критерии, как:

— источники вкладов;

— целевое назначение;

— уровень доходности;

— категория вкладчика;

— форма возврата вкладов.

Различают депозиты: а) юридических лиц — предприятий, органи-

заций, других банков; б) физических лиц (населения).

По форме изъятия

средств депозиты подразделяются на:

— до востребования — обязательства, не имеющие конкретно-

го срока;

!

!

107

— срочные — обязательства, имеющие строго определенный

срок;

— условные — средства, подлежащие изъятию при наступле-

нии заранее оговоренных условий.

Депозиты до востребования представляют собой средства, кото-

рые могут быть востребованы в любой момент без предварительно-

го уведомления банка со стороны клиента.

Срочные депозиты, или срочные вклады, — это депозиты, привле-

каемые банками

на определенный, фиксированный срок у юриди-

ческих и физических (населения) лиц.

; Срочные депозиты (вклады) подразумевают передачу средств в полное распоряжение банка

на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят вла-

дельцем либо продолжен (пролонгирован), но на иных уже условиях. Размер вознаграждения, вы-

плачиваемый банком клиенту по срочному вкладу, зависит от срока, суммы депозита

и выполне-

ния вкладчиком условий договора. Чем длительнее сроки и/или больше сумма вклада, тем больше

размер вознаграждения. Сумма срочного вклада, зафиксированная в договоре, должна оставаться

неизменной в течение всего срока действия договора.

Процентные ставки по вкладам изменяться в одностороннем поряд-

ке со стороны банка, вне зависимости от соответствующих условий

договора, не могут.

Задание 10.4. По каким критериям классифицируются депозитные (вкладные) счета?

____________________________________________________________________________________

____________________________________________________________________________________

10.4. ЗАЕМНЫЕ СРЕДСТВА

С целью привлечения дополнительных денежных средств для осу-

ществления активных операций коммерческие банки могут выпус-

кать облигации и собственные векселя.

Облигация — эмиссионная ценная бумага, закрепляющая право ее

держателя на получение от эмитента в предусмотренный ими срок

их номинальной стоимости и зафиксированного в них процента от

этой стоимости. Эмиссия банковских облигаций

регулируется дей-

ствующим законодательством.

; В отличие от других инструментов привлечения ресурсов, использование облигаций в этом

качестве ограничивается следующим:

— банк должен проработать не менее 2-х лет;

— минимальный срок обращения облигаций составляет 1 год;

— жесткая увязка с оплатой и регистрацией увеличения уставного капитала банка;

— длительность процедуры подготовки и регистрации проспекта эмиссии облигаций в

Цен-

тробанке в соответствии с действующим законодательством.

!

!

108

В практике российских банков широкое распространение получил

выпуск собственных векселей (или банковских векселей), что по-

зволяет им увеличить объем привлеченных ресурсов, а его клиенты

получают универсальное платежное средство. Порядок выпуска

коммерческими банками собственных векселей регламентируются

Центробанком РФ.

Банковский вексель удостоверяет, что юридическое или физиче-

ское лицо предоставило банку определенную сумму

на соответст-

вующий срок, указанный в векселе. Банк, в свою очередь, обязуется

погасить такой вексель при предъявлении его к оплате в указанный

на нем срок, при этом на вексель начисляется определенный про-

центный доход. Коммерческие банки выпускают только простые

векселя, как в рублях, так и в иностранной валюте.

; Банковский вексель может использоваться векселедержателем для расчетов по любым ви-

дам платежей, его передача не ограничивается статусом векселедержателя (физическое или юри-

дическое лицо). К очевидным достоинствам векселя как инструмента привлечения средств отно-

сится возможность варьирования срока платежа и выбора способа платежа.

Централизованный кредит. Особенностью данной формы креди-

та является то, что в состав участников кредитной сделки входят:

Центральный банк и коммерческий банк. В отличие от всех рас-

смотренных форм кредита, при данной форме кредитных отноше-

ний статус участников всегда и при любых условиях остается не-

изменным, то есть Центральный банк — кредитор

, а коммерческий

банк — заемщик.

; Централизованные кредиты могут предоставляться на любые сроки, остальные же условия

остаются постоянными, а именно: кредиты предоставляются под процент в размере учетной став-

ки, действующей в момент предоставления кредита; в период действия централизованного креди-

та банк-заемщик не имеет права выходить на рынок межбанковских кредитов в качестве продав-

ца; кредиты, в

свою очередь, предоставляемые коммерческим банком за счет централизованных

средств, могли выдаваться только на условиях: «учетная ставка плюс три пункта».

Централизованные кредиты могут предоставляться:

— непосредственно коммерческому банку при временном не-

достатке собственных ресурсов;

— для выдачи кредита строго определенному клиенту — сво-

его рода «связанный кредит»;

— ломбардный — при наступлении финансовых затруднений

под обеспечение (залог) высоколиквидных корпоративных ценных

бумаг из собственного портфеля ценных бумаг банка;

— стабилизационный кредит — условия по

таким кредитам

устанавливаются исходя из каждого конкретного случая, например

значимости коммерческого банка для экономики страны в целом,

так называемые системообразующие банки; наличием в обороте

коммерческого банка целевых бюджетных средств (конверсионные

кредиты, на развитие агропромышленного комплекса и т.п.); доли

вкладов населения в общем объеме привлеченных средств коммер-

ческим банком.

!

!

109

Межбанковский кредит. Такие кредиты предоставляются банками

друг другу, когда у одних возникают свободные ресурсы, а у других

их недостает. Такие кредиты образуют рынок межбанковских кре-

дитов. Особенностью данной формы кредита является то, что одно-

временно, даже в течение одного операционного дня, один и тот же

банк может выступать и в

роли продавца — кредитора, и в роли по-

купателя — заемщика кредитных ресурсов, что является нормаль-

ной ситуацией в условиях рыночных отношений.

Другой отличительной особенностью межбанковских кредитов яв-

ляются сроки предоставления по сравнению со всеми другими сфе-

рами кредитных отношений: либо очень короткие, вплоть до не-

скольких часов — так называемые «короткие деньги»,

либо на

очень длительный срок (год, пять лет и более) — так называемые

«длинные деньги».

В последнее время введен в практику еще один вид межбанковского

кредита — субординированный кредит. Данный кредит предостав-

ляется одним коммерческим банком на условиях финансовой по-

мощи для стабилизации (оздоровления) положения другого банка.

Главной особенностью такого кредита является

его согласование и

утверждение Центральным банком. Условия предоставления такого

кредита, в том числе и обеспечения, устанавливаются банками-

участниками данной кредитной сделки. Участие Центрального бан-

ка в данной кредитной сделке осуществляется:

— на стадии изучения и анализа финансового положения как

банка-заемщика, так и банка-кредитора, поскольку изменения в фи-

нансовом положении

одного из банков участников в худшую сторо-

ну влечет за собой значительное ухудшение состояния дел у его

клиентов, в том числе и физических лиц, то есть населения;

— на стадии контроля по использованию данного кредита

банком-заемщиком и выполнения мероприятий по оздоровлению

его финансового состояния.

Задание 10.5. Охарактеризуйте назначение межбанковских кредитов?

____________________________________________________________________________________

____________________________________________________________________________________

ВЫВОДЫ:

1. Ресурсы коммерческого банка складываются из собственных

средств банка (капитала), привлеченных и заемных средств, пред-

ставляющих собой обязательства банка перед другими банками,

юридическими и физическими лицами, государством.

2. Операции, связанные с привлечением средств, а также с возвра-

том средств, привлеченных банком ранее от кредиторов, принято

называть пассивными, или иначе, пассивные

операции — это опе-

рации по привлечению средств банками для формирования кредит-

ных ресурсов.

!

!

110

3. Собственный капитал банка (банковский капитал) формируется

за счет взносов его учредителей или владельцев (акционеров, участ-

ников) — уставный капитал, а также части прибыли банка, остаю-

щейся в его распоряжении.

4. Главным источником средств, с которыми оперирует банк (или,

как говорят банкиры, «на которых работает банк»), являются день-

ги, привлеченные им от

предприятий, организаций и населения, —

обязательства банка.

5. В зависимости от условий, на которых банк привлекает средства

от организаций и граждан, обязательства банка подразделяются на

депозитные и недепозитные, до востребования и срочные и т.п. Ос-

нову депозитных ресурсов составляют срочные счета. Недепозит-

ными формами привлечения банками средств являются выпуск и

размещение ими облигаций, векселей, иных долговых ценных бу-

маг, получение кредитов от центрального банка и других кредитных

организаций, переучет векселей и пр.