Ноздрева Р.Б., Крылова Г.Д., Соколова М.И., Гречков В.Ю. Маркетинг: Учебник, практикум и учебно-методический комплекс по маркетингу

Подождите немного. Документ загружается.

481

Интервью

4. Сколько времени Вы храните номер журнала?

До месяца

Несколько месяцев

Около года

Больше года

5. Сколько человек, кроме Вас, читают Ваш номер?

0

1

2

3

6

7

8

9

4

5

10

Больше 10

6. Перечислите, пожалуйста, какие еще журналы на русском языке Вы читаете:

__________________

7. Что Вам больше всего нравится в нашем журнале?

_________________________________________

8. Что Вам не нравится в нашем журнале?

__________________________________________________

9. Как часто Вы делаете следующие покупки?

Космет

ика

Духи,

дезодора

нты

Средства

для ухода

за кожей

Средства

для ухода за

волосами

Одежд

а

Обувь/

аксессуар

ы

Каждый

месяц

Раз в 2-3

месяца

Раз в 4-6

482

месяцев

Примерно

раз в год

Никогда

10. Сколько денег (в долл.) Вы приблизительно тратите на покупки?

Космет

ика

Духи,

дезодор

анты

Средства

для ухода

за кожей

Средства

для ухода за

волосами

Одежд

а

Обувь/

аксессуар

ы

Меньше 20

20-50

51-100

101-200

201-500

Больше 500

11. Продукцию каких фирм Вы предпочитаете, выбирая:

Средства для ухода за кожей

______________________________________________________________

Декоративную косметику

________________________________________________________________

Духи

___________________________________________________________________________

_______

12. Вы покупали что-нибудь, увидев рекламу в нашем журнале?

Да (укажите, что это была за реклама)

___________________________________________________

Нет

13. Вы заходили в магазины, рекламируемые в нашем журнале?

483

Да (укажите в какие)

__________________________________________________________________

Нет

14. Какая реклама привлекла Ваше внимание в этом номере?

__________________________________

15. Где Вы живете?

16. Где Вы купили этот номер?

Россия

Москва

Санкт-Петербург

Урал

Поволжье

Центральная Россия

Север России

Алтайский край

Краснодарский край

Приморский край

Сибирь

Хабаровский край

Сахалин

Камчатка

Казахстан

Южный Казахстан

Северный Казахстан

Центральный Казахстан

Другие страны

Украина

Белоруссия

Литва

Латвия

Эстония

484

Молдавия

Узбекистан

Туркменистан

Таджикистан

Азербайджан

Грузия

Армения

В другом регионе

_______________________________________________________________________

17. Продается ли журнал в Вашем регионе?

Нет

Отдельные номера

В продаже было большинство номеров

Продавались все номера

18. Этот номер Вы приобрели:

В газетном киоске/на уличном лотке

На лотке в метро

В гостинице

В супермаркете

Мне подарили

Другое (уточните, пожалуйста):

________________________________________________________

19. Сколько Вы заплатили за этот номер (в долл.)?

Меньше 3

3-4

5-6

Больше 6

20. Ваш пол?

Мужской

Женский

21. Ваш возраст?

485

До 16

16-19

20-24

25-29

30-34

35-39

40 и больше

22. Ваше образование?

Средняя школа/лицей

Профессионально-техническое училище

Колледж/техникум

Вуз

Аспирантура

23. Чем Вы занимаетесь?

Работаю полную неделю

Работаю неполную неделю

Домашняя хозяйка

Учусь

24. Если Вы работаете, то какой это сектор?

Частный

Государственный

25. Ваш месячный доход, долл.:

Меньше 100

100-300

301-600

601-1000

Больше 1000

26. Месячный доход семьи, долл.:

Меньше 200

200-500

501-1000

486

1001-2000

Больше 2000

27. Семейное положение:

Замужем (женат)

Живу одна (один)

Живем вдвоем, но брак не оформлен

Разведена (разведен)

28. Есть ли у Вас дети?

Да Нет

29. Если Вы живете в Москве или Санкт-Петербурге, слушаете ли нашу программу

на радио «Максимум»?

Да Нет

Если Вы хотите участвовать в розыгрыше 100 авторучек с логотипом нашего

журнала, сообщите, пожалуйста, имя, фамилию, адрес и номер телефона. Спасибо!

Имя и фамилия:

_________________________________________________________________________

Почтовый код:

__________________________________________________________________________

Город:

___________________________________________________________________________

______

Улица:

___________________________________________________________________________

_____

Дом:

___________________________________________________________________________

_______

Квартира:

___________________________________________________________________________

___

Номер телефона:

487

________________________________________________________________________

Задания

1. Оцените процент возврата опросных листов после их рассылки (рассмотрите

разные способы рассылки).

2. Определите, какую информацию получит журнал, обработав результаты опроса.

3. Перечислите критерии сегментации, которые использует журнал.

4. Определите типы вопросов, включенных в опросный лист.

5. Были ли допущены ошибки при подготовке опросного листа, и если да, то

какие?

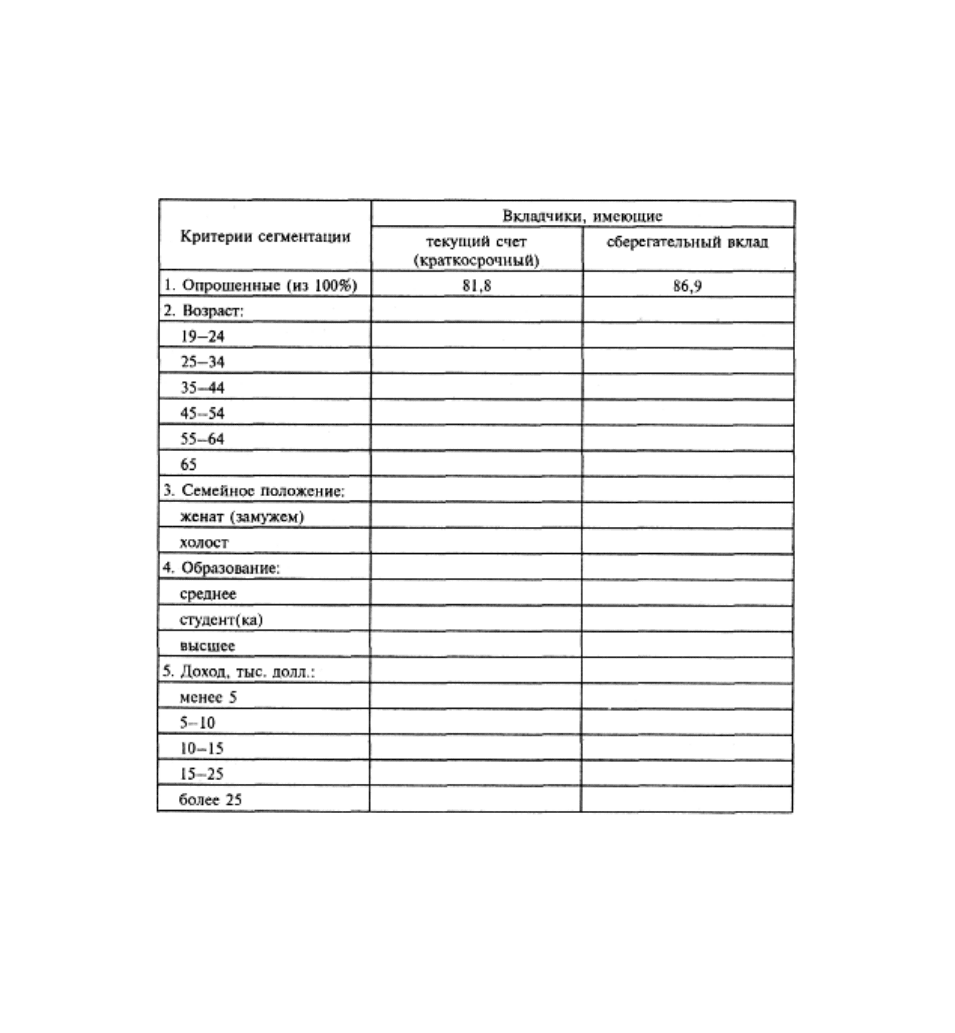

2.17. Сегментация в деятельности банка

«Coolidge Bank» был основан группой предпринимателей, которых не

удовлетворяло качество обслуживания в банках города Watertown (район Бостона,

США). В штате Массачусетс, где был основан новый банк, находилось 32 крупных

коммерческих банка и 62 сберегательных. Каждый из них проводил активную

политику по привлечению вкладчиков. Ситуация отличалась большой конкуренцией

среди банков и осложнялась тем, что президент нового банка не имел опыта

банковской работы: он закончил краткосрочные курсы по ведению банковского дела,

но имел большой опыт коммерческой работы и был крупным специалистом по

маркетингу. Президент быстро и реально оценил ситуацию на рынке: из-за сильной

конкуренции среди банков штата выход на рынок невозможен без поиска новых

подходов.

Руководствуясь принципом, выработанным в ходе долгой коммерческой работы:

«Главное – качество продукции при минимально возможной цене», президент нового

488

банка сделал первый практический шаг по привлечению вкладчиков. Банк

предложил своим клиентам так называемый принцип NCS (no service charge) при

обслуживании текущих счетов, заключающийся в том, что с клиента при проведении

чековой операции не берут никакой дополнительной платы. Однако президенту

потребовалось много сил, чтобы убедить правление банка в необходимости такой

меры, поскольку большинство считало, что этот принцип нарушает банковские

традиции. Такое нововведение заинтересовало вкладчиков, и банк стал приобретать

первых клиентов. Но после того как крупные солидные банки штата начали

использовать этот метод в своих расчетах, дела «Coolidge Bank» снова серьезно

осложнились.

Через некоторое время был найден новый метод привлечения вкладчиков:

«Coolidge Bank» предложил кредитную карточку (Gold Card). Такая карточка давала

право получить значительный кредит студентам, заканчивающим определенный

колледж, при наличии документа, удостоверяющего обеспеченность работой после

окончания этого колледжа. Были выпушены также карточки Рождественского клуба,

члены которого, имея такую карточку, могли рассчитывать на дополнительный

процент по вкладам.

Такие новации позволили новому банку лишь закрепиться на рынке и иметь всего

1-2%-ную рыночную долю в этом штате. Президенту банка было ясно, что без

дальнейших новаций нельзя было и думать о расширении рыночного сегмента.

Однако это требовало хорошего знания потребителей, т.е. клиентов банков этого

штата. Поэтому президент банка принял решение провести сегментацию вкладчиков

в банках города и прилегающих к нему загородных районов с целью выявить слабые

стороны в обслуживании клиентов другими банками и выяснить, есть ли у клиентов

(вкладчиков) неудовлетворенные потребности. Сегментация вкладчиков

осуществлялась по двум критериям: классическим (табл. 2.17.1) (с целью получения

дополнительной информации о вкладчиках) и мотивационным (табл. 2.17.2).

489

Таблица 2.17.1. Сегментация вкладчиков по классическим критериям (опрос

вкладчиков города и близлежащих районов)

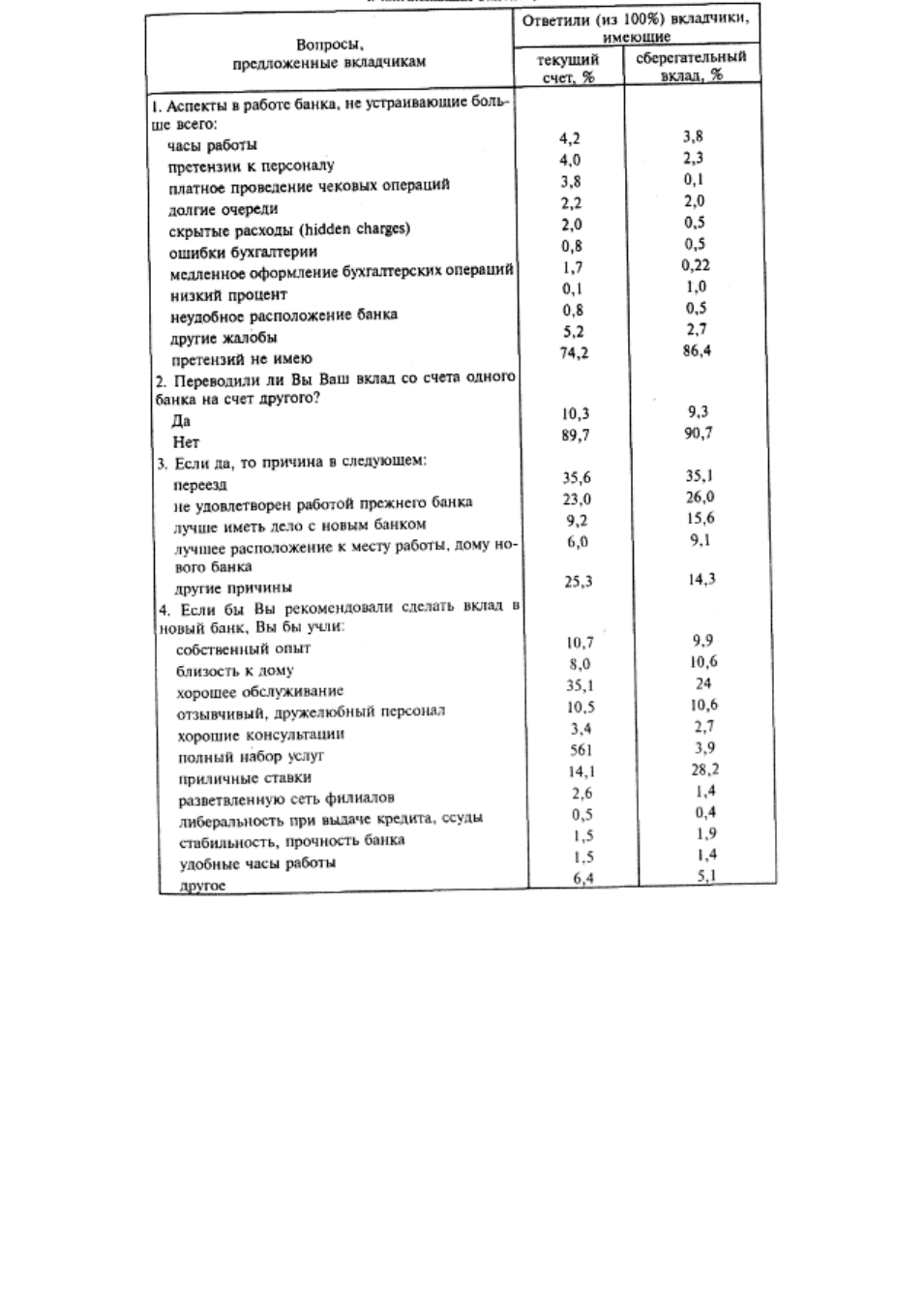

Таблица 2.17.2. Результаты мотивационного анализа (опрос вкладчиков города и

близлежащих районов)

490

Задания

1. Сформулируйте цели, поставленные президентом «Coolidge Bank».

2. Опишите способы привлечения клиентов, использованные банком.

3. Определите цели сегментации рынка банком.

4. Опишите основные сегменты рынка по классическим критериям и результаты

мотивационного анализа.