Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

181

Розділ II. Методичні аспекти економічного аналізу

Вплив недопоставок матеріалів на обсяг випуску продукції роз)

раховують як відношення величини недопоставлених матеріалів

до питомої витрати даного матеріалу на одиницю продукції.

Організація матеріальноHтехнічного забезпечення істотним чином

впливає на роботу підприємства, показує, як невчасне або некомплек!

тне надходження матеріальних засобів виробництва призводить до

перебоїв у роботі, вимагає створення зайвих запасів матеріалів.

Порушення в матеріально!технічному забезпеченні впливають на

зміну у випуску продукції, яку можна визначити за формулою:

,

П

Д

в

ВП

Д

Н

р

⋅

Δ=

⋅

де: ВП — випуск продукції;

П — потреба в матеріалі на програму;

Д

В

— кількість днів відсутності матеріалу;

Д

Р

— кількість днів роботи в звітному періоді;

Н — норма витрат матеріалу на один виріб.

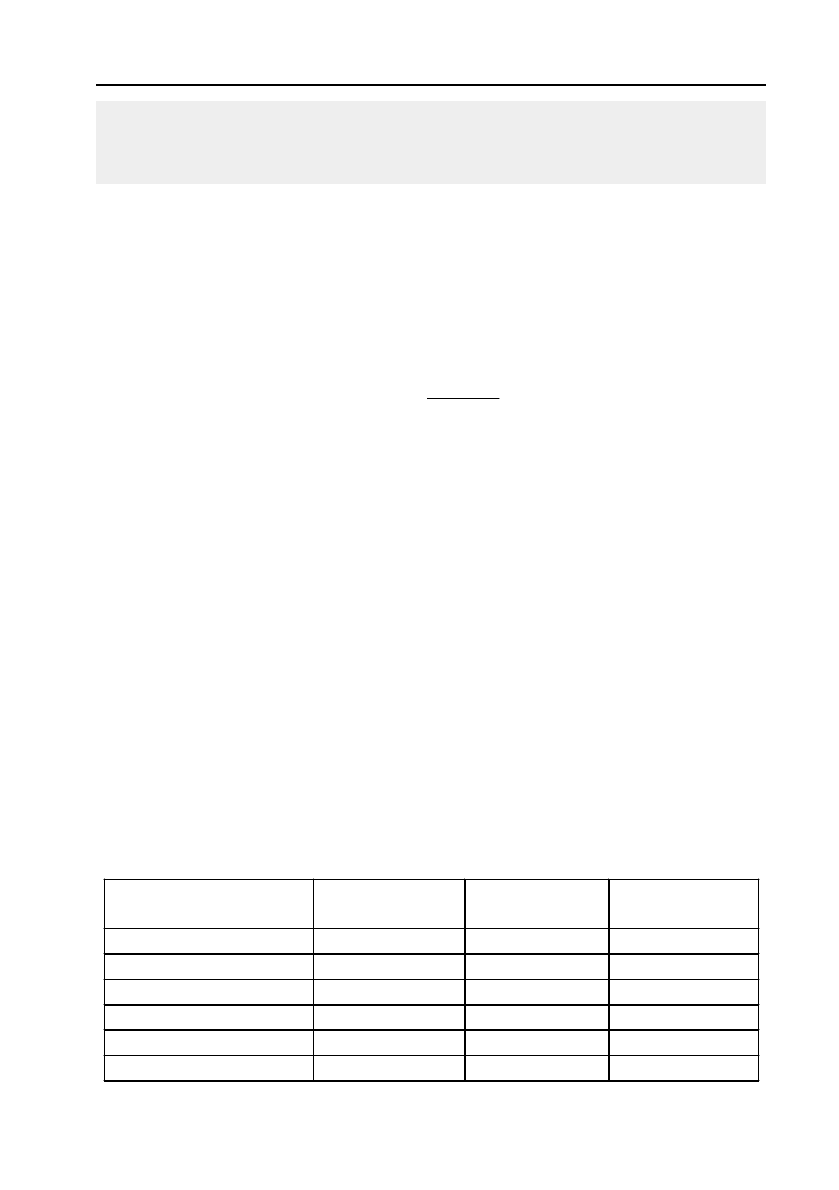

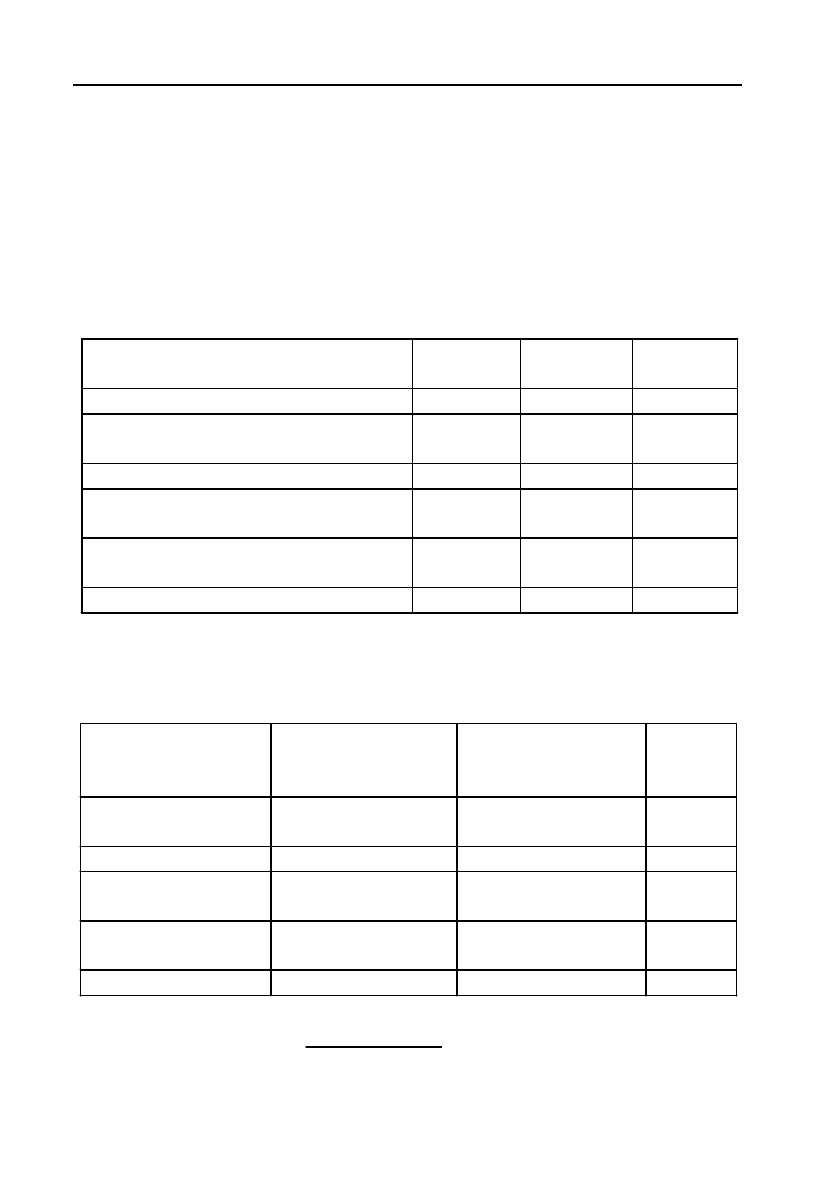

Обсяг отримання і використання паперу, фарби, свинцю та інших

матеріалів підприємством за рік можна характеризувати даними

табл. 2.38.

Аналізуючи дані табл. 2.38, можна зробити висновок, що в ціло!

му підприємство було забезпечене матеріальними ресурсами. Недо!

поставки свинцю та допоміжних матеріалів можна було компенсу!

вати за рахунок відповідних запасів та зворотних відходів.

Таблиця 2.38

Обсяг отримання і використання основних видів сировини

підприємством

Матеріали

Одиниці

виміру

Обсяг

отримань

Обсяг

використання

Папір газетний т 8,0 7,80

Картон кг 210 195

Інший папір т 1,25 1,20

Фарба т 0,725 0,70

Свинець т 5,4 5,58

Допоміжні матеріали тис. грн 2,6 2,74

182

Методологія і методика економічного аналізу

2.7.2. Аналіз використання матеріальних ресурсів у виробництві

В умовах ринкових відносин зниження матеріальних витрат стає

одним з найважливіших напрямків збільшення прибутку

підприємств.

Підвищенню ефективності використання матеріальних ресурсів

сприяє впровадження нових технологій, удосконалення управління,

зокрема систематичний економічний аналіз матеріальних та енерге!

тичних витрат.

Аналіз використання матеріальних ресурсів повинен:

До узагальнюючих показників витрачених матеріалів належать:

— матеріаловіддача;

— матеріаломісткість;

— коефіцієнт співвідношення темпів зростання обсягу виробниц!

тва і матеріальних витрат;

— питома вага матеріальних витрат у собівартості продукції.

Цей показник характеризує віддачу матеріалів, тобто скільки

зроблено продукції відносно вартості кожної гривні спожитих мате!

ріальних ресурсів (сировини, матеріалів, палива, енергії і т.ін.).

Вона показує, скільки матеріальних витрат необхідно зробити або

фактично припадає на виробництво одиниці продукції.

Розрізняють такі показники матеріаломісткості:

а) окремі показники матеріаломісткості (сировиномісткість, ме!

таломісткість, паливомісткість, енергомісткість та ін.);

б) питома матеріаломісткість, яка поділяється на параметричну і

конструктивну. Параметрична обчислюється за основними парамет!

рами, що характеризують ефективність експлуатації виробу.

— визначити дійсне становище щодо витрат матеріальних ре!

сурсів на підприємстві;

—

розкрити причини і умови, внаслідок яких був досягнутий

певний рівень у витрачанні цих ресурсів;

—

намітити шляхи подальшої роботи щодо виправлення недоліків

і економного використання матеріалів, сировини, палива, енергії.

Матеріаловіддача визначається відношенням вартості виробленої

продукції до суми матеріальних витрат.

Матеріаломісткість продукції розраховується відношенням суми

матеріальних витрат до вартості виробленої продукції.

183

Розділ II. Методичні аспекти економічного аналізу

Різниця між параметричною і конструктивною матеріаломістH

кістю показує втрати матеріалів при виробництві виробів;

в) відносна матеріаломісткість — це відношення конструктивної

матеріаломісткості до коефіцієнта використання матеріалів. Цей показ!

ник дозволяє перевірити рівень прогресивності норм витрат матеріалів.

Він характеризує у відносному значенні динаміку матеріаловід!

дачі і одночасно розкриває чинники її зростання.

Він показує, наскільки економно використовуються матеріали в

процесі виробництва, чи немає їх перевитрати порівняно з встанов!

леними нормами. Якщо коефіцієнт більше одиниці, то це свідчить

про перевитрату матеріальних ресурсів на виробництво продукції, і

навпаки, якщо менше одиниці, то матеріальні ресурси використову!

валися економно.

Деякі показники матеріаломісткості застосовуються для харак!

теристики ефективності використання окремих видів матеріальних

ресурсів (сировиномісткість, металомісткість, паливомісткість, енер!

гомісткість й інші), а також характеристики рівня матеріаломісткості

окремих виробів (відношення вартості всіх спожитих матеріалів на

одиницю продукції до її оптової ціни).

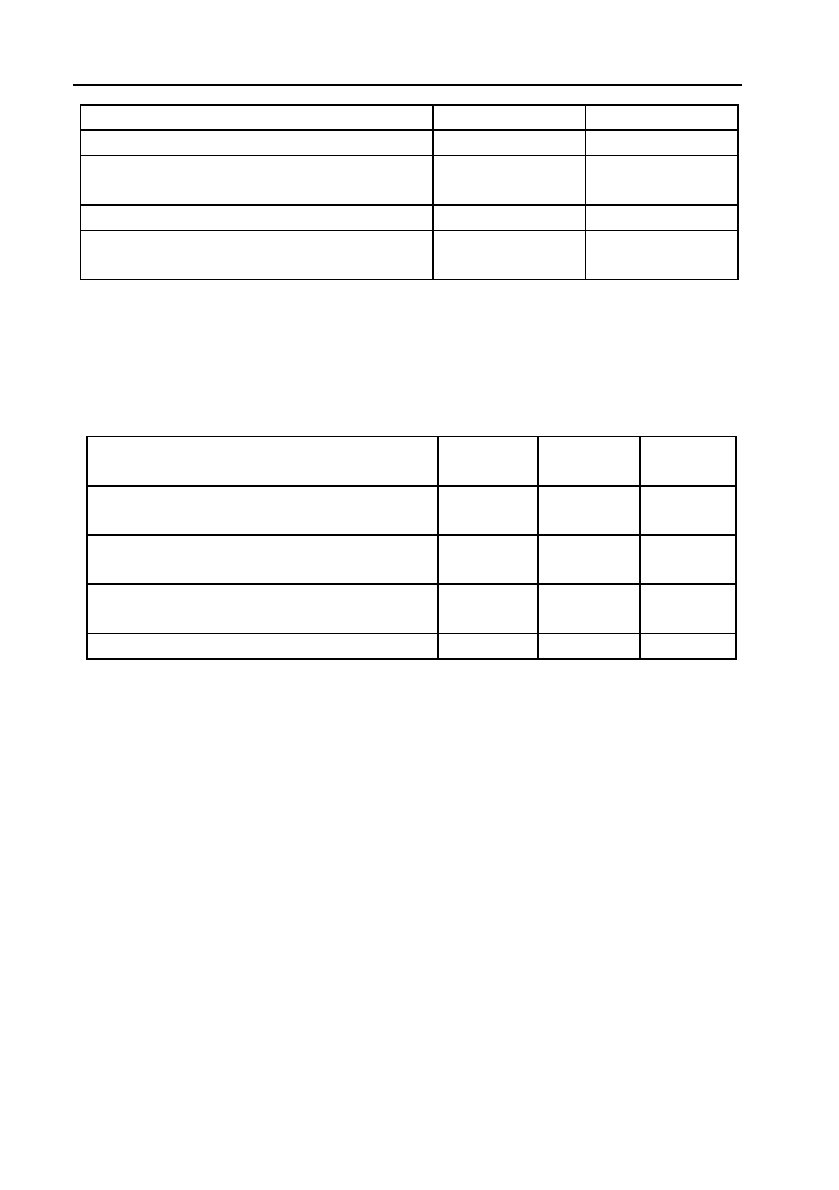

Задача

На основі мультиплікативної моделі встановити вплив чинників

на величину загальної матеріаломісткості і встановити розмір резер!

ву зниження матеріаломісткості за такими даними:

Питома матеріаломісткість визначається відношенням суми

витрачених матеріалів на одиницю технічного параметру з урахуH

ванням її споживчих властивостей.

Конструктивна матеріаломісткість розраховується як відношенH

ня чистої ваги виробу до певних одиниць технічних параметрів.

Коефіцієнт співвідношення темпів зростання обсягу виробниц)

тва і матеріальних витрат визначається відношенням індексу

валової або товарної продукції до індексу матеріальних витрат.

Коефіцієнт матеріальних витрат — це відношення фактич)

ної суми матеріальних витрат до планової, перерахованої на

фактичний обсяг випущеної продукції.

184

Методологія і методика економічного аналізу

Розв’язування

Мультиплікативну модель матеріаломісткості можна зобразити так:

М

м

= МВ/ВП = МВ/ТВ * ТВ/Д

ф

* Д

ф

/ВП .

На підставі одержаної моделі виробимо розрахунки в таблиці.

Показник Базисний рік Звітний рік

1. Матеріальні витрати, тис. грн (

МВ

) 220180 220210

2. Діючий фонд робочого часу, лю!

дино!дні (

Дф)

1302600 1302583

3. Трудові витрати, тис. грн (

ТВ

) 16530 16512

4. Випуск товарної продукції, тис. грн

(

ВП

)

255163 263139

Показники

Базисний

рік

Звітний

рік

Індекс

1. Співвідношення МВ і витрат живої

праці на випуск продукції (МВ/ТВ)

13,32 13,34 1,0015

2. Інтенсивність використовування

живої праці (ТВ/Дф)

0,0127 0,0127 1,00

3. Час виготовлення одиниці вартості

продукції (Дф/ВП)

5,105 4,950 0,9696

4. Рівень Мм (Мв/ВП) 0,8629 0,8369 0,9699

Щоб встановити розмір резерву зниження матеріаломісткості, в

моделі необхідно замість чинників з індексом більше одиниці підста!

вити їх значення, що мали місце в базисному періоді. За умови по!

вернення даних чинників в колишній стан їх індекс рівний одиниці,

а загальний (розрахунковий) індекс Мм при цьому складе:

ІМм (розрахунковий) = 1*1*0,9696 = 0,9696.

А індекс матеріаломісткості фактичний знаходимо відношенням

матеріаломісткості фактичної до матеріаломісткості за планом.

ІМм (фактичний) = 0,9699.

Резерв зниження матеріаломісткості визначимо за формулою:

R = ((ІМм (рас.)/ІМм (ф.)) — 1)

×

100 %;

R =

((0,9696/0,9699)

×

100 %) ~= 99,96 %.

185

Розділ II. Методичні аспекти економічного аналізу

Розв’язування на ПК

Створіть електронну таблицю і введіть в неї вихідні дані та фор!

мули*.

Показник

Базисний

рік

Звітний

рік

Індекс

1. Матеріальні витрати, тис. грн

(

МВ)

220180 220210

2. Діючий фонд робочого часу,

людино!дні (

Дф)

1302600 1302583

3. Трудові витрати, тис. грн (ТВ) 16530 16512

4. Випуск товарної продукції,

тис. грн (

ВП)

255163 263139

1. Співвідношення МВ і витрат

живої праці на випуск продукції

(

МВ/ТВ)

=B4/B6 =C4/C6 =C9/B9

2. Інтенсивність використову!

вання живої праці (

ТВ/Дф)

=B6/B5 =C6/C5 =C10/B10

3. Час виготовлення одиниці

вартості продукції (

Дф/ВП)

=B5/B7 =C5/C7 =C11/B11

4. Рівень Мм (Мв/ВП) =B4/B7 =C4/C7 =C12/B12

Індекс матеріаломісткості розра!

хунковий

ІМм (розрахунковий)

=ДОБУТОК

(ЯКЩО

(D9:D11>1;1;

D9:D11))

Індекс матеріаломісткості фак!

тичний

ІМм (фактичний)

=D12

Резерв зниження матеріаломіст!

кості

R

=1!B15/B16

Примітка: Формула для розрахунку Індексу матеріаломісткості роз%

рахункового ІМм (розрахунковий)

вводиться особливим чином, оскільки в

ній використовуються складені функції і посилання на масив D9:D11.

— Викликається майстер функції ДОБУТОК з категорії мате!

матичних;

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

186

Методологія і методика економічного аналізу

— у параметр Число 1 із списку функцій, що знаходиться зліва в

рядку формул, викликається функція ЯКЩО:

— у параметр Логічний вираз вводиться діапазон індексів і умова

(D9:D11>1);

— у параметр Значення_якщо_вірно вводиться 1;

— у параметр Значення_якщо_невірно вводиться діапазон індексів

D9:D11;

— для введення формули масиву необхідно натиснути OK або

клавішу Enter, утримуючи Ctrl і Shift (у рядку формул вираз,

що вводиться, буде знаходитися у фігурних дужках).

!!! Порівняйте результати, одержані на ПК, і одержані при округ!

ленні проміжних значень.

Висновок

На підставі одержаних розрахунків визначили, що резерв зни!

ження матеріаломісткості складає 0,04 %.

Питома матеріаломісткість може бути виражена як у вартісному

обчисленні, так і в натуральному або умовно!натуральному (відно!

шення кількості або маси витрачених матеріальних ресурсів на ви!

робництво i!го виду продукції до кількості випущеної продукції цьо!

го виду).

Чиставагадеталі

К

Н

орма витрат

=

,

де: К — коефіцієнт використання матеріалів.

Аналогічно визначається коефіцієнт втрат (К

втрат

) і коефіцієнт

технологічних відходів (К

технологічних відходів

):

втрат

М

аса витрат

К

Н

орма витрат

=

,

технологічних відходів

М

аса технологічних відходів

К

Норма витрат

=

.

Показником використання матеріальних ресурсів у виробництві

є коефіцієнт використання матеріалів:

187

Розділ II. Методичні аспекти економічного аналізу

Розрахунок інтегрального коефіцієнта використання предметів

праці (К

інтегральний

) здійснюється за формулою:

К

інтегральний

= 1 — К

втрат

— К

технологічних відходів

.

У процесі аналізу фактичний рівень показників ефективності

використання матеріалів порівнюють з плановим, вивчають їх дина!

міку і причини зміни, а також вплив на обсяг виробництва продукції.

Вплив матеріальних ресурсів на обсяг виробництва продукції

можна визначити з різним ступенем деталізації. Чинниками першо!

го рівня є зміна суми використаних матеріальних ресурсів і ефек!

тивності їх використання:

В

ПМВМО=⋅

,

М

В

ВП

М

М

=

,

де: ВП — випуск продукції;

МВ — витрати матеріальних ресурсів на виробництво продукції;

МО — матеріаловіддача;

ММ — матеріаломісткість.

Для розрахунку впливу чинників на обсяг випуску продукції за

першою моделлю можна застосовувати прийоми ланцюгової підста!

новки або інтегральний метод.

Якщо відомо, за рахунок чого змінилася матеріаловіддача (мате!

ріаломісткість), то неважко підрахувати, як змінився випуск про!

дукції.

Зміну обсягу виробництва продукції за рахунок матеріаломіст!

кості визначаємо за допомогою прийому ланцюгових підстановок.

Більш детальний аналіз можна зробити відносно кожного виду

матеріальних ресурсів. При цьому використовується така модель

випуску продукції:

іі і

і

і

ЗС З ВХ

ВП

ПВ

±Δ −

=

,

де: ВП

і

— випуск продукції з i!гo виду сировини;

3С

і

— кількість заготовленої сировини i!гo виду;

Для цього необхідно приріст матеріаловіддачі за рахунок іHго

чинника помножити на фактичну суму матеріальних витрат.

188

Методологія і методика економічного аналізу

Δ

З

і

— зміна перехідних залишків сировини;

ВХ

і

— відходи сировини;

ПВ

і

— витрати i!гo виду сировини на одиницю продукції.

Для розрахунку впливу цих чинників використовується спосіб

ланцюгової підстановки, показаний у табл. 2.39, або абсолютних

різниць, показаний у табл. 2.40.

()

125 20 1,5

1200 шт.

0,08625

пл

ВП

−−

==

;

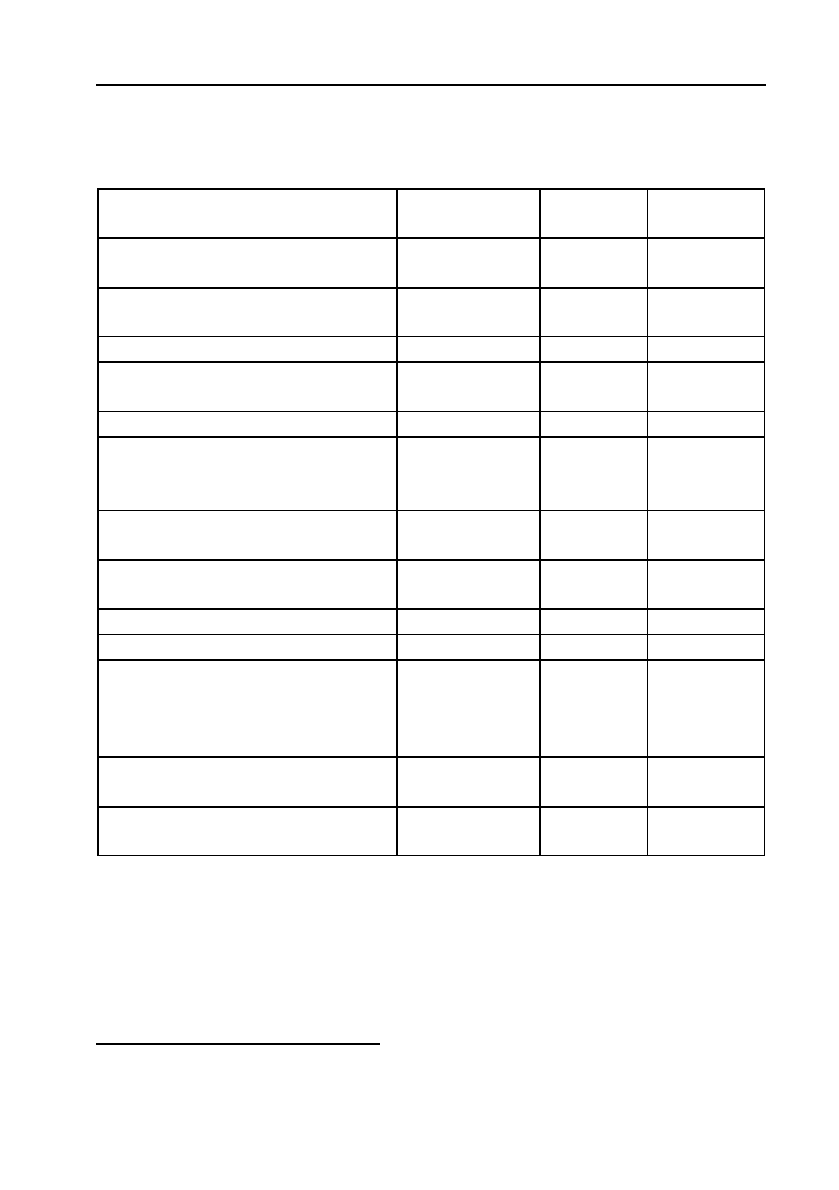

Таблиця 2.39

Аналіз ефективності використання сировини на випуск газети

Таблиця 2.40

Розрахунок впливу чинників на випуск газети способом

абсолютних різниць

Показники

Початок

місяця

Кінець

місяця

ВідхиH

лення

Кількість заготовленої сировини, кг 125 130 +5

Зміна залишків, що переходять з

періоду в період, кг

+20 –4 –24

Відходи сировини, кг 1,5 1,7 +0,2

Витрати сировини на виробництво

продукції, кг

103,5 132,3 +28,8

Витрати сировини на виробництво

одиниці продукції, кг

0,08625 0,08535 –0,00089

Кількість випущеної продукції, шт. 1200 1550 +350

Чинник

Алгоритм

розрахунку

Розрахунок

впливу

Обсяг

впливу,

шт.

Кількість заготов!

леної сировини

(ЗС

ф

–ЗС

пл

)/ПВ

пл

(130–125)/0,08625 58

Зміна залишків –(З

ф

–З

пл

)/ПВ

пл

–(–4–20)/0,08625 278

Зміна кількості від!

ходів

–(ВХ

ф

–ВХ

пл

)/ПВ

пл

–(1,7–1,5)/0,08625 –2

Зміна питомих витрат –(ПВ

ф

–ПВ

пл

) ВП

ф

/ПВ

пл

–(0,08535–0,08625)

1550/0,08625

16

Всього +350

189

Розділ II. Методичні аспекти економічного аналізу

()

1

130 20 1,5

1258 шт.

0,08625

ум

ВП

−−

==

;

()

2

130 4 1,5

1536 шт.

0,08625

ум

ВП

+−

==

;

()

3

130 4 1,7

1534 шт.

0,08625

ум

ВП

+−

==

;

()

130 4 1,7

1550 шт.

0,08535

ф

ВП

+−

==

.

Загальна зміна обсягу випуску продукції:

Δ

ВПзаг = 1550 — 1200 = 350 (шт.),

в тому числі за рахунок зміни:

а) маси заготовленої сировини

Δ

ВПзс = 1258 — 1200 = +58 (шт.);

б) перехідних залишків сировини

Δ

ВПз = 1536 — 1258 = +278 (шт.);

в) відходів сировини

Δ

ВПвх = 1534 — 1536 = –2 (шт.);

г) питомої витрати сировини

Δ

ВПпв = 1550 — 1534 = +16 (шт.).

Таким чином, план по випуску газети перевиконаний в основно!

му за рахунок збільшення маси заготовленої сировини і великої

кількості перехідних залишків. Внаслідок надпланових відходів си!

ровини випуск продукції зменшився на 2 шт.

За такою моделлю можна розрахувати й резерви зростання ви!

пуску продукції за рахунок збільшення кількості сировини, скоро!

чення її відходів і витрат на одиницю продукції.

Зменшити витрати сировини на виробництво одиниці продукції

можна шляхом спрощення конструкції виробів, удосконалення техH

ніки і технології виробництва, заготівлі більш якісної сировини і

зменшення її втрат під час зберігання, недопущення браку, максиH

мального використання відходів тощо.

190

Методологія і методика економічного аналізу

2.7.3. Факторний аналіз матеріаломісткості продукції

Під час розгляду задач аналізу матеріальних витрат виділяють

дослідження чинників, що впливають на формування показника

матераломісткості, який характеризує частку матеріалізованої праці

у вартості товарної продукції як чинника, під впливом якого форму!

ються інші показники господарської діяльності підприємства.

Рівень матеріаломісткості товарної продукції визначається

співвідношенням між матеріальними витратами на виробництво і

вартістю тієї ж продукції, а питома матеріаломісткість окремих ви!

робів — співвідношенням між матеріальними витратами на їх ви!

робництво і оптовою ціною виробу. Вивчення матеріаломісткості про!

дукції як самостійного результативного показника може бути

здійснене за допомогою факторного аналізу. Такий аналіз вирішує

завдання загальної оцінки ступеня раціональності використання

предметів праці, вивчення об’єкта з виявленням впливу дії найваж!

ливіших чинників. При цьому аналіз зазвичай має послідовний ха!

рактер і спирається на дані періодичної бухгалтерської звітності та

деякі додаткові розрахунки, виходячи з окремих даних.

Критерій фактичних матеріальних витрат має певну погрішність.

Тому доцільно використати як критерій фактичні матеріальні вит!

рати звітного і минулого року і на їх основі визначати усереднений

відсоток зміни обсягу виробництва.

Роль і значення аналізу матеріальних ресурсів в умовах ринко!

вих відносин зростають. Але проведення аналізу ускладнене через

невідповідність статистичної звітності зростаючим вимогам аналізу і

оцінки господарських результатів.

Основними показниками використання матеріальних ресурсів у

виробництві є матеріаломісткість товарної продукції і питома мате!

ріаломісткість.

Матеріаломісткість, так само як і матеріаловіддача, залежить від

обсягу товарної продукції і суми матеріальних витрат на її вироб!

ництво.

У свою чергу, обсяг товарної продукції у вартісному обчисленні

може змінитися за рахунок кількості виробленої продукції (ВП), її