Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

191

Розділ II. Методичні аспекти економічного аналізу

структури (СТ) і рівня відпускних цін (ЦП). Сума матеріальних

витрат (МВ) також залежить від обсягу виробленої продукції, її струк!

тури, витрат матеріалів на одиницю продукції (ПВ) і вартості мате!

ріалів (ЦМ).

Вплив чинників першого порядку на матеріаловіддачу або мате!

ріаломісткість можна визначити методом ланцюгової підстановки.

(,,,)

;

(,,)

пл пл плі плі плі

пл

пл пл плі плі

МВ при ВПзаг СТ ПВ ЦМ

МЕ

ТП при ВПзаг СТ ЦП

=

1

1

1

(

,,,

)

;

(,,)

ум ф плі плі плі

ум

ум ф плі плі

МВ при ВПзаг СТ ПВ ЦМ

ММ

ТП при ВПзаг СТ ЦП

=

2

2

2

(

,, ,

)

;

(,,)

ум ф фі плі плі

ум

ум ф фі плі

МВ при ВПзаг СТ ПВ ЦМ

ММ

ТП при ВПзаг СТ ЦП

=

3

3

2

(

,,,

)

;

(,,)

ум ф фі фі плі

ум

ум ф фі плі

МВ при ВПзаг СТ ПВ ЦМ

ММ

ТП при ВПзаг СТ ЦП

=

(,,,)

(,,)

ф ф фі фі фі

ф

фффіфі

МВ при ВПзаг СТ ПВ ЦМ

ММ

ТП при ВПзаг СТ ЦП

=

.

Δ

ММ

заг

= ММ

факт

— ММ

пл.

;

Δ

ММ

вп

= ММ

ум

1

— ММ

пл.

;

Δ

ММ

ст

= ММ

ум

2

— ММ

ум

1

;

Δ

ММ

пв

= ММ

ум

3

— ММ

ум

2

;

Δ

ММ

цм

= ММ

ум

4

— ММ

ум

3

;

Δ

ММ

цп

= ММ

факт

— ММ

пл.

.

Для розрахунку потрібно мати такі початкові дані:

1.

Витрати матеріалів на виробництво продукції:

У результаті загальна матеріаломісткість залежить від структури

виробленої продукції, норми витрат матеріалів на одиницю продукції,

цін на матеріальні ресурси і відпускних цін на продукцію.

192

Методологія і методика економічного аналізу

— за планом

()

30,98

(

тис. грн

)

плі плі плі

ВП ПВ ЦМ⋅⋅ =

∑

;

— за планом, перерахованим на фактичний обсяг виробництва

продукції

()

31,32

(

тис. грн

)

плі плі плі тп

ВП ПВ ЦМ К⋅⋅ ⋅=

∑

;

— за плановими нормами і плановими цінами на фактичний ви!

пуск продукції

()

31,9

(

тис. грн

)

фі плі плі

ВП ПВ ЦМ⋅⋅ =

∑

;

— фактично за плановими цінами

()

32,35

(

тис. грн

)

фі фі плі

ВП ПВ ЦМ⋅⋅ =

∑

;

— фактично

()

33

(

тис. грн

)

фі фі фі

ВП ПВ ЦМ⋅⋅ =

∑

.

2.

Вартість товарної продукції:

— за планом

()

134

(

тис. грн

)

плі плі

ВП ЦП⋅=

∑

;

— за планом, перерахованим на фактичний обсяг виробництва,

при плановій структурі

()

134,2

(

тис. грн

)

фі плі тп

ВП ЦП К⋅⋅=

∑

;

— фактично за плановими цінами

()

134,57

(

тис. грн

)

фі плі

ВП ЦП⋅=

∑

;

— фактично

()

135

(

тис. грн

)

фі фі

ВП ЦП⋅=

∑

.

На основі наведених даних по матеріальних витратах і вартості

товарної продукції розрахуємо показники матеріаломісткості про!

дукції, які необхідні для розрахунку впливу чинників на зміну її рівня.

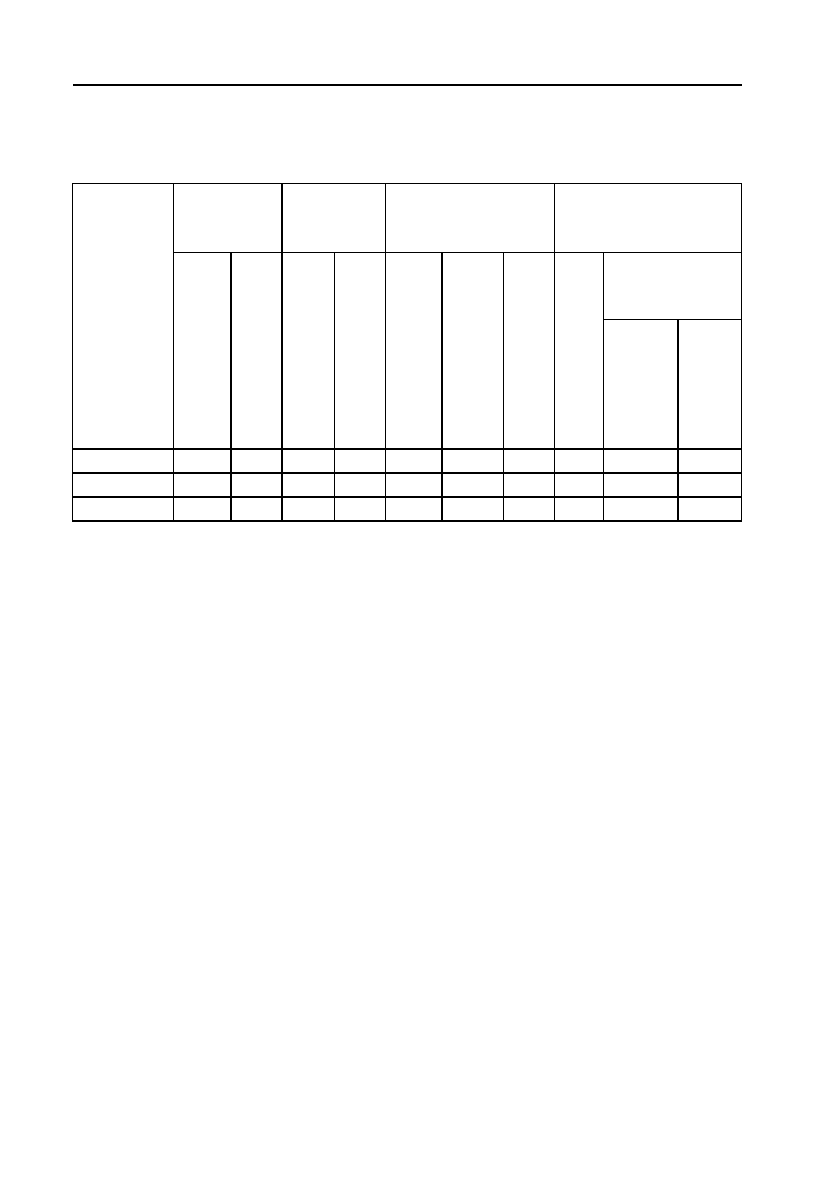

Аналіз зроблено в табл. 2.41.

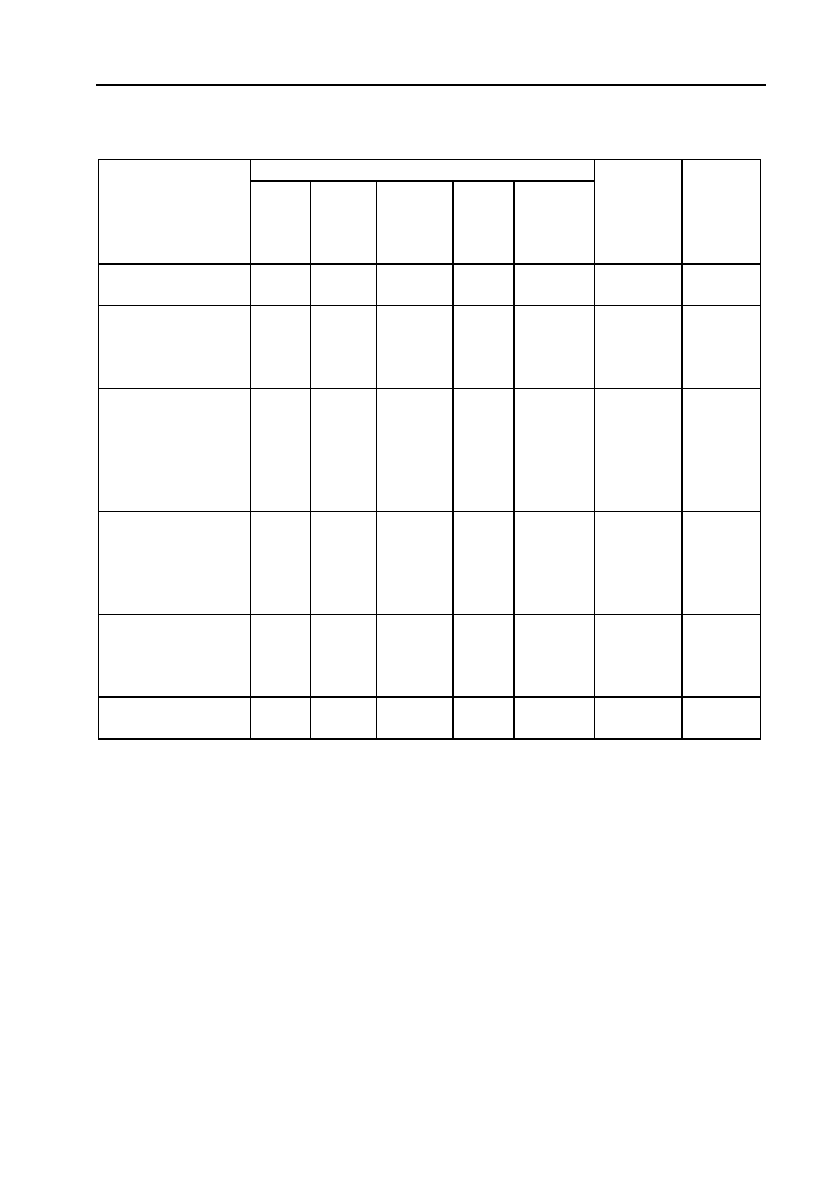

З таблиці видно, що матеріаломісткість продукції в звітному році

загалом зросла на 0,013276 грн порівняно з минулим роком, у тому

числі за рахунок зміни:

— обсягу виробництва 0,2334 — 0,2312 = +0,0022 (грн);

193

Розділ II. Методичні аспекти економічного аналізу

— структури виробництва на 0,2371 — 0,2334 = +0.0037 (грн);

— норм витрат сировини на 0,2404 — 0,2371 =+0,0033 (грн);

— цін на сировину і матеріали на 0,2452 — 0,2404 = +0,0048 (грн);

— відпускних цін на продукцію на 0,2444 — 0,2452 = –0,0008 (грн).

Отримані дані дозволяють зробити висновок про те, що виникли

перевитрати матеріалів порівняно із затвердженими нормами, внасл!

ідок чого матеріаломісткість зросла на 0,33 коп. Найістотніший вплив

на підвищення матеріаломісткості продукції справило зростання цін

на сировину і матеріали. За рахунок цього чинника рівень матеріа!

ломісткості підвищився на 0,48 коп. Причому темпи зростання цін

на матеріальні ресурси були вищі за темпи зростання цін на продук!

цію підприємства. Через зростання відпускних цін матеріаломісткість

Таблиця 2.41

Факторний аналіз матеріаломісткості продукції

Умови розрахунку

Показники

Обсяг

виробH

ництва

СтрукH

тура

продукH

ції

Питома

витрата

сировини

Ціна

матеріH

алів

ВідпускH

на ціна

продукції

Порядок

розрахуH

нку матеH

ріаломістH

кості, грн

Рівень

матеріаH

ломістH

кості,

грн

Планова матеріа!

ломісткість

План План План План План

30980/

134000

0,2312

Планова матеріа!

ломісткість фак!

тичного обсягу

продукції (Ум. 1)

Факт План План План План

31320/

134200

0,2334

Фактична матеріа!

ломісткість при

плановій структу!

рі і планових цінах

на матеріали і

продукцію (Ум. 2)

Факт Факт План План План

31900/

134570

0,2371

Фактична матеріа!

ломісткість при

планових цінах на

матеріали і проду!

кцію (Ум. 3)

Факт Факт Факт План План

32350/

134570

0,2404

Фактична матеріа!

ломісткість при

планових цінах на

продукцію (Ум. 4)

Факт Факт Факт Факт План

33000/

134570

0,2452

Фактична матеріа!

ломісткість

Факт Факт Факт Факт Факт

33000/

135000

0,2444

194

Методологія і методика економічного аналізу

знизилася на 0,08 коп., але не в такому ступені, як вона зросла за

рахунок двох попередніх чинників.

Далі слід розглянути матеріаломісткість окремих видів продукції

і причини зміни її рівня. Вона залежить від норм витрати матеріалів,

їх вартості і відпускних цін на продукцію.

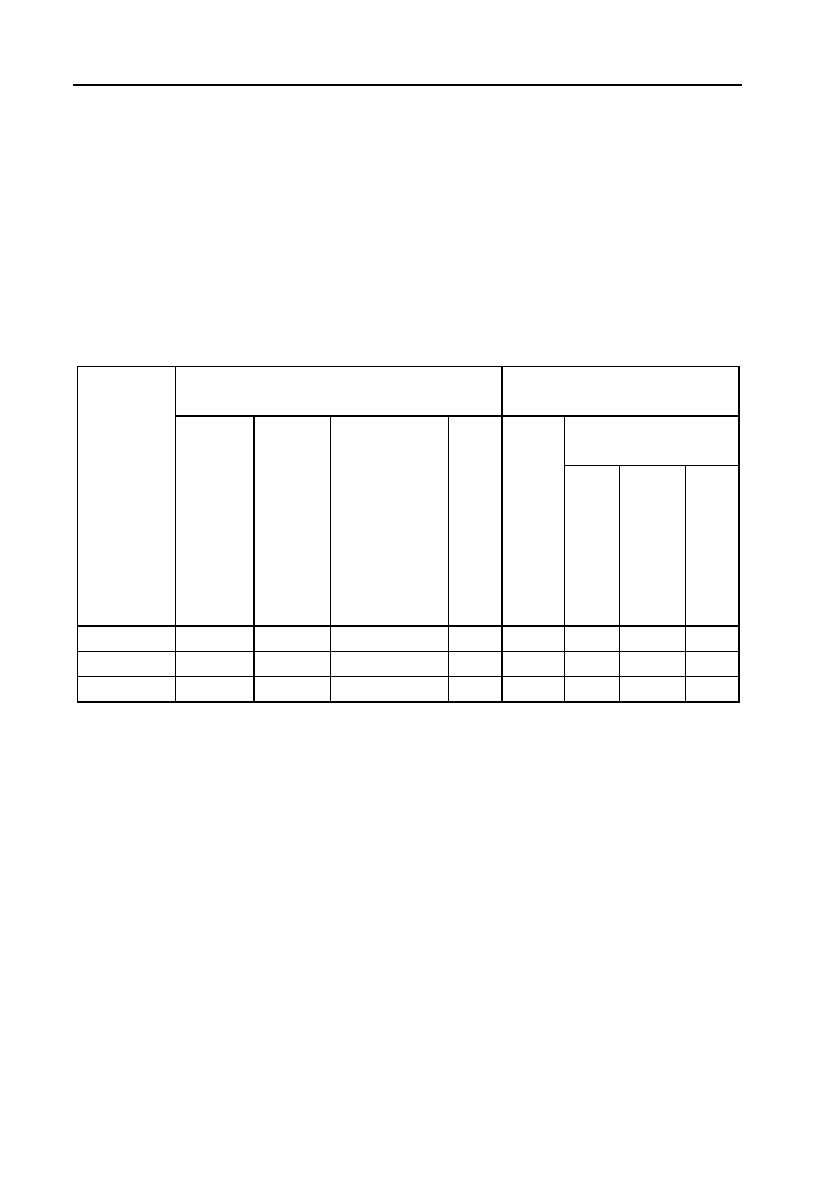

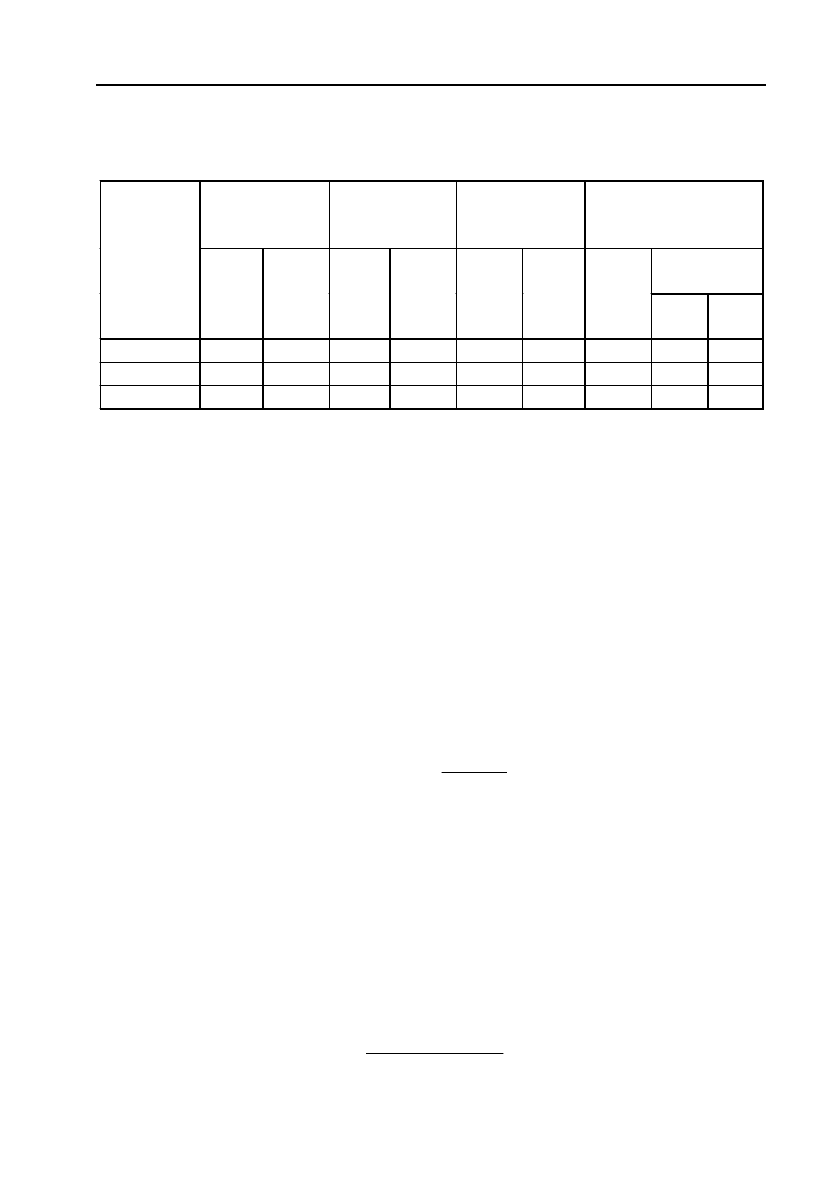

Дані табл. 2.42 показують, що найбільш високий рівень матеріа!

ломісткості має газетна продукція.

Таблиця 2.42

Факторний аналіз матеріаломісткості окремих

видів продукції

Матеріаломісткість, коп.

Відхилення від плану,

коп.

в тому числі за

рахунок зміни

Вироби

за планом

(ПВ

пл

⋅

ЦМ

пл

/ЦП

пл

)

за планом при факH

тичній структурі

(ПВ

ф

⋅

ЦМ

пл

/ЦП

пл

)

за фактом при плаH

нових цінах на проH

дукцію

(УР

ф

⋅

ЦМ

ф

/ЦП

пл

)

за фактом

(УР

ф

⋅

ЦМ

ф

/ЦП

ф

)

загальне

норм витрат

сировини

цін на сировиH

ну

оптових цін на

продукцію

Газети 23,2 23,9 24,5 24,3 +1,1 +0,7 +0,6 –0,2

Бланки 23,3 23,8 23,5 23,4 +0,3 +0,5 –0,3 +0,1

Брошура 24,1 23,7 23,8 23,8 –0,2 –0,4 +0,1 +0,1

Порівняно з планом рівень матеріаломісткості знизився по бро!

шурній продукції за рахунок більш економного використання мате!

ріалів.

По газетній продукції матеріаломісткість зросла через перевит!

рату матеріалів на одиницю продукції відносно норми і в зв’язку з

підвищенням їхньої вартості, а по бланковій продукції — через пере!

витрату матеріалів і оптових цін на продукцію.

Згідно з розглянутою схемою насамперед потрібно встановити,

як змінилася загальна матеріаломісткість за рахунок структури ви!

робленої продукції і матеріаломісткості окремих видів продукції:

()

іі

М

МСТЧМЕ=⋅

∑

,

де: СТ — структура виробленої продукції;

ЧМЕ — матеріаломісткість окремих видів продукції.

195

Розділ II. Методичні аспекти економічного аналізу

Для цього можна застосувати метод абсолютних різниць:

()

пл

ст ф пл i

М

МСТСТЧМЕΔ= ⋅⋅

∑

,

()

пл

ч

те iф i ф

М

МЧМЕЧМЕСТΔ= − ⋅

∑

.

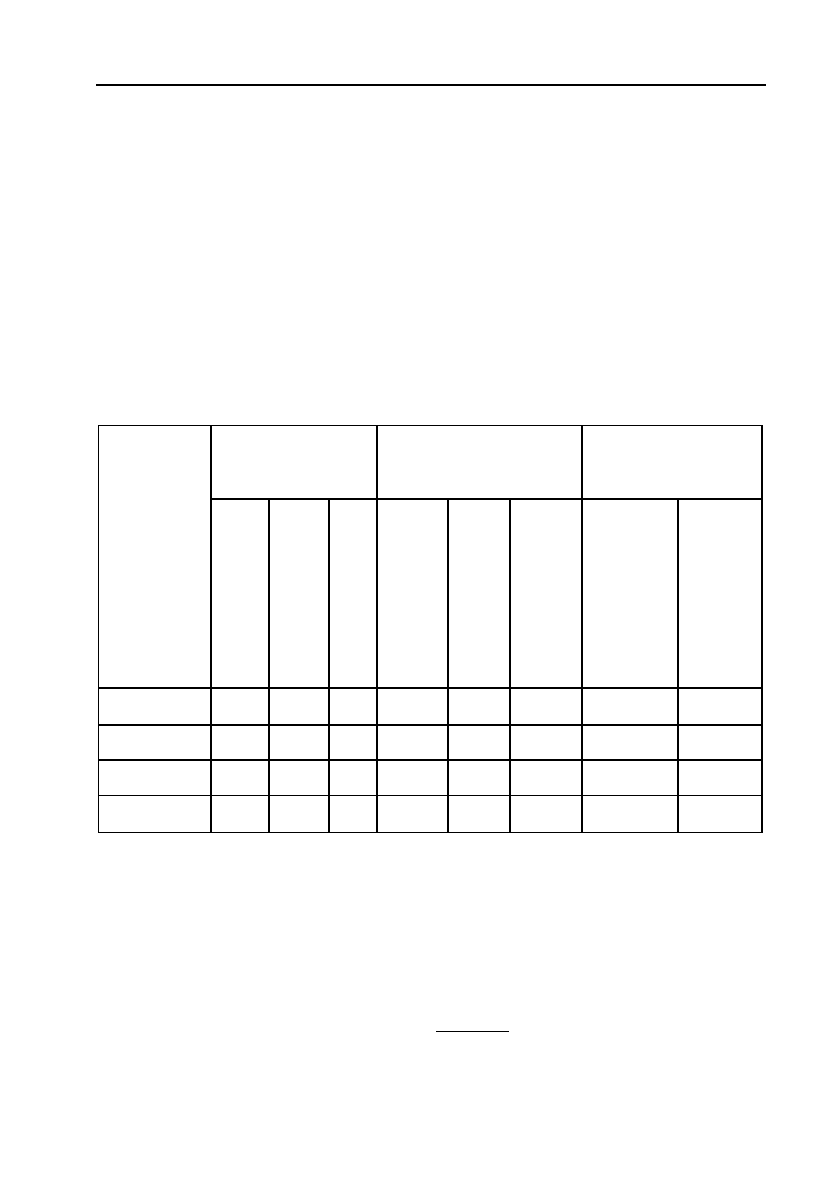

За даними табл. 2.43 загальна матеріаломісткість продукції зросла

порівняно з планом на 0,9 коп., в тому числі через зміну структури

виробництва продукції на 0,163 коп., а за рахунок зміни матеріало!

місткості окремих видів продукції — на 0,737 коп.

Таблиця 2.43

Розрахунок впливу чинників на загальний рівень

матеріаломісткості, коп.

Структура випуH

ску продукції, %

Матеріаломісткість

окремих видів проH

дукції, коп.

Зміна матеріалоH

місткості за рахуH

нок

Вироби

план

факт

відхилення

план

факт

відхилення

структури продукH

ції

матеріаломісткості

окремих видів проH

дукції

Газети 60 63 +3 23,2 24,3 +1,1 +0,696 +0,693

Бланки 30 31 +1 23,3 23,4 +0,1 +0,233 +0,062

Брошури 10 6 –4 24,1 23,8 –0,3 –0,766 –0,018

Всього 100 100 – 23,1 24,0 +0,9 +0,163 +0,737

Матеріаломісткість окремих видів продукції (ЧММ

і

), в свою чер!

гу, залежить від питомої матеріаломісткості (ПММ

і

) (вартість витра!

чених матеріалів на одиницю продукції) і рівня відпускних цін на

продукцію (ЦП

і

), для розрахунку впливу яких використовується

метод ланцюгової підстановки або інтегральний метод:

.

і

і

і

П

ММ

ЧММ

ЦП

=

196

Методологія і методика економічного аналізу

Як видно з табл. 2.44, матеріаломісткість брошурної продукції

знизилася за рахунок зменшення питомої матеріаломісткості цих

виробів, яка, в свою чергу, залежить від кількості (маси) витрачених

матеріальних ресурсів на випуск виробів та їх вартості, а по газетній

і бланковій продукції — зросла за рахунок того самого фактора.

()

iii

П

ММ ПВ ЦМ=⋅

∑

.

Для розрахунку впливу цих чинників можна використати прийом

абсолютних різниць:

()

П

Вфіпліплі

ПММ ПВ ПВ ЦМΔ= −⋅

∑

;

()

Ц

Мфіпліфі

ПММ ЦМ ЦМ ПВΔ= −⋅

∑

,

де: ПВ — кількість витрачених матеріальних ресурсів на випуск ви!

робів;

ЦМ — вартість витрачених матеріальних ресурсів на випуск ви!

робів.

Розрахунки, наведені в табл. 2.45, показують, що питома матеріа!

ломісткість газети зросла як за рахунок перевитрати матеріальних

ресурсів відносно планових норм (внутрішній чинник), так і за ра!

хунок підвищення вартості матеріалів через інфляцію (зовнішній

Таблиця 2.44

Розрахунок впливу чинників на рівень матеріаломісткості

окремих видів продукції

Питома маH

теріаломісH

ткість, грн

Відпускна

ціна, грн

МатеріаломістH

кість окремих виH

дів продукції, коп.

Відхилення від плаH

ну, коп.

в тому числі за

рахунок

Вироби

план

факт

план

факт

план

умовна

факт

всього

питомої маH

теріалоH

місткості

цін

Газети 5,80 6,56 0,25 0,27 23,2 26,24 24,3 +1,1 +3,04 –1,94

Бланки 3,495 3,74 0,15 0,16 23,3 24,9 23,4 +0,1 +1,6 –1,5

Брошури 36,15 35,7 1,5 1,5 24,1 23,8 23,8 –0,3 –0,3 –

197

Розділ II. Методичні аспекти економічного аналізу

чинник), питома матеріаломісткість бланків, попри зниження цін на

сировину, збільшилася через великі витрати сировини на їх вироб!

ництво, а питома матеріаломісткість брошур зменшилась через

відносно суттєве падіння цін на сировину.

Витрати матеріальних ресурсів на одиницю продукції можуть зміню!

ватися за рахунок якості матеріалів, заміни одного виду іншим, техніки

і технологій виробництва, зміни норм витрат, відходів, втрат тощо.

Вартість сировини і матеріалів залежить також від їх якості,

структури всередині кожної групи, ринків сировини, росту цін на

них через інфляцію, транспортноHзаготівельні витрати тощо

.

Вплив їх на рівень матеріаломісткості можна визначити таким

чином:

,

х

і

хі

ф

М

В

ММ

ВП

Δ

Δ=

де:

Δ

ММ

хі

— абсолютний приріст матеріаломісткості за рахунок i!го

чинника;

Δ

МВ

хі

— абсолютний приріст матеріальних витрат за рахунок i!

го чинника.

Якщо який!небудь чинник впливає одночасно на суму матері!

альних витрат і обсяг виробництва продукції, то розрахунок прово!

диться за формулою:

.

пл хі

х

іпл

пл хі

МВ МВ

ММ ММ

ВП ВП

±Δ

Δ= −

±Δ

Таблиця 2.45

Розрахунок впливу чинників на питому

матеріаломісткість продукції

Кількість маH

теріалів, кг

Ціна, грн

Питома матеH

ріаломістH

кість, грн

Відхилення від

плану, грн

в тому числі

за рахунок

Вироби

план факт план факт план факт всього

кільH

кості

цін

Газети 0,009 0,01 6,44 6,56 5,80 6,56 +0,76 +0,64 +0,12

Бланки 0,002 0,0025 17,5 14,96 3,50 3,74 +0,24 +0,87 –0,63

Брошури 0,014 0,015 25,85 23,80 36,15 35,7 –0,45 +2,57 –3,02

198

Методологія і методика економічного аналізу

Головна увага приділяється вивченню причин зміни питомої

витрати сировини на одиницю продукції, пошуку резервів її скоро!

чення. У процесі подальшого аналізу необхідно встановити, як

змінився випуск продукції за рахунок цих чинників. Визначимо, як

зміна матеріаломісткості позначається на випуску продукції. Для

цього скористаємося табл. 2.46.

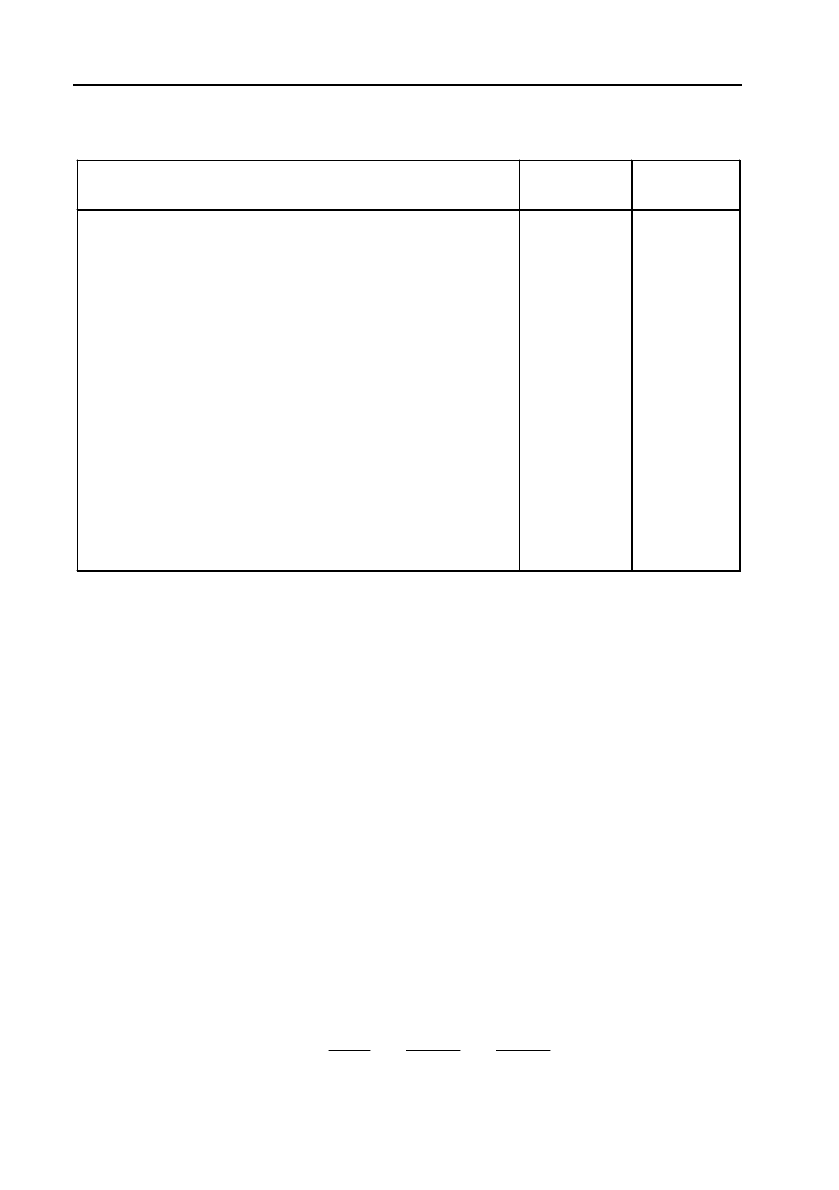

Таким чином, доведення матеріаломісткості до рівня минулого

року дозволить скоротити матеріальні витрати на 1,769 тис. грн, і

збільшити випуск продукції на 7,6514 тис. грн.

На матеріаломісткість впливають різні чинники. Побудуємо муль!

типлікативну модель, за допомогою якої встановимо вплив ряду

основних чинників на величину показника, що аналізується.

Можна будувати будь!які мультиплікативні моделі. Однак обов’яз!

кова умова, за якої можлива побудова мультиплікативної моделі, —

це присутність економічного значення включених в модель чин)

ників.

,

ч

ч

ДФ

МВ ТВ

ММ

ТВ ДФ ТП

⎛⎞

⎛⎞

⎛⎞

=⋅ ⋅

⎜⎟

⎜⎟

⎜⎟

⎝⎠

⎝⎠

⎝⎠

Таблиця 2.46

Вплив матеріаломісткості на випуск продукції

Показники

Минулий

рік

Звітний

рік

Матеріальні витрати, тис. грн

Товарна продукція, тис. грн

Матеріаломісткість товарної продукції, грн

Матеріаловіддача товарної продукції

Коефіцієнт матеріаловіддачі звітного року

порівняно з базою

Коефіцієнт матеріаломісткості звітного року

порівняно з базою

Зміна коефіцієнта матеріаломісткості

Перевитрата (+), економія (–) матеріалів у

результаті відхилення фактичної матеріа!

ломісткості від планової

Можливе збільшення товарної продукції за

умови досягнення рівня матеріаломістко!

сті базового періоду, тис. грн

30,98

134

0,2312

4,3253

–

–

–

–

–

33

135

0,2444

4,0917

0,9459

1,0571

0,0571

1,769

7,6514

199

Розділ II. Методичні аспекти економічного аналізу

де: ММ — матеріаломісткість продукції;

МВ — матеріальні витрати;

ДФ

ч

— діючий фонд робочого часу;

ТВ — трудові витрати;

ТП — випуск товарної продукції.

Факторний аналіз матеріаломісткості продукції показано в

табл. 2.47.

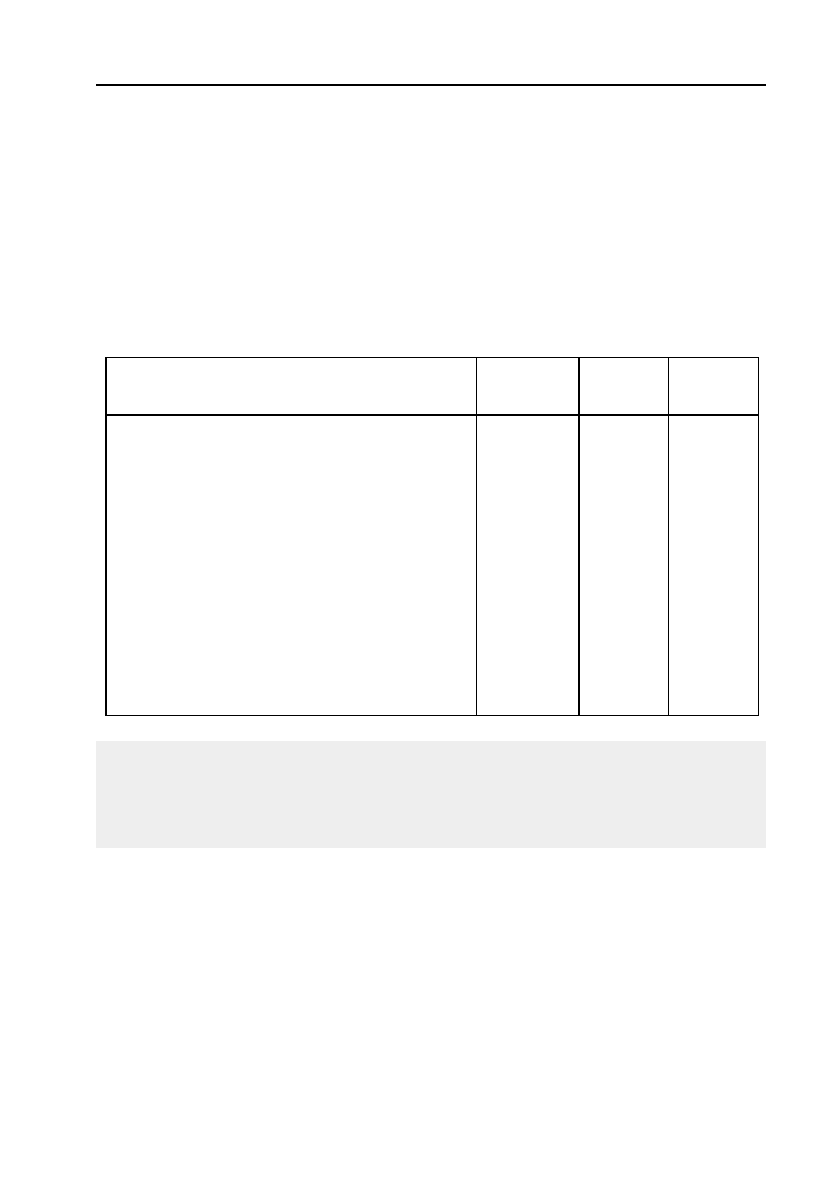

Таблиця 2.47

Факторний аналіз матеріаломісткості

Для того, щоб встановити розмір резерву зниження матеріало!

місткості продукції в моделі, потрібно замість чинників, індекс яких

більший за одиницю або 100 %, підставити їх значення, яке було в

базовому періоді.

Показники

МинуH

лий рік

ЗвітH

ний рік

Індекс

Матеріальні витрати, тис. грн

Фонд робочого часу, людино!дні

Трудові витрати, тис. грн

Випуск товарної продукції, тис. грн

Співвідношення матеріальних і тру!

дових витрат

Інтенсивність використання живої

праці

Час виготовлення одиниці вартості

продукції

Рівень матеріаломісткості, грн

30,98

4655

45,9

134

0,675

0,00986

35,81

0,238

33

4750

49

135

0,673

0,01032

35,19

0,244

1,0652

1,0204

1,0675

1,0385

0,997

1,0467

0,9827

1,0252

За умови, що дані чинники будуть повернуті до попереднього

стану, їх індекс дорівнює одиниці, а загальний індекс матеріаломіст!

кості при цьому складає:

Імм

р

= 0,997

×

1

×

0,9827 = 0,9798.

Фактичний індекс матеріаломісткості становить 1,0252. У разі

приведення в дію невикористаних резервів зниження матеріаломіст!

кості цей індекс дорівнював би 0,9798. Отже, резерв зниження мате!

ріаломісткості існує, він може бути визначений за формулою:

200

Методологія і методика економічного аналізу

2.7.4. Аналіз відходів у виробництві

Кожний виробничий процес, пов’язаний з переробкою сировини,

супроводжується утворенням різних відходів. Кількість відходів виз!

начається, як правило, кількістю сировини, що переробляється, і

комплектністю її використання.

Чим повніше залучаються до виH

робництва всі компоненти, що містяться в сировині, тим менше

втрат в її відходах.

Одним із завдань аналізу використання матеріальних ресурсів є

аналіз відходів.

Зараз гостро стоїть питання використання відходів виробництва.

Це пояснюється, з одного боку, великою кількістю відходів, що ут!

ворюються в матеріальному виробництві, з іншого — напруженістю

з придбанням багатьох видів ресурсів, наявністю галузей і вироб!

ництв, які технологічно повністю можуть працювати на відходах ви!

робництва, заощаджуючи при цьому значні кошти для інших цілей.

Розвиток виробничих сил України, добування і переробка всіх

природних ресурсів супроводжуються зростанням абсолютного і

питомого виходу відходів. Річні обсяги утворення відходів по всіх їх

джерелах перевищують 2 млрд тон.

Задоволення потреби в матеріальних ресурсах за рахунок відходів

і вторинних ресурсів, розвиток галузей і виробництв, що працюють

1 100 %,

р

ф

Імм

Р

Імм

⎛⎞

=−×

⎜⎟

⎜⎟

⎝⎠

де: Р — резерв зниження матеріаломісткості;

Імм

р

— розрахунковий індекс матеріаломісткості;

Імм

ф

— фактичний індекс матеріаломісткості.

0,9798

1100% 4,4%.

1,0252

Р

⎛⎞

=−×=−

⎜⎟

⎝⎠

Таким чином, існує значний резерв зниження матеріаломісткості,

він становить 4,4 %.

Проведення факторного аналізу матеріаломісткості значною

мірою залежить від специфіки виробництва, особливості технології,

від конкретних цілей і завдань аналізу.