Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

161

Розділ II. Методичні аспекти економічного аналізу

зацією, характеризують технічний рівень основних фондів і є найваж!

ливішими резервами росту фондовіддачі. Таким чином, фондовіддача

відбиває фактичну ефективність основних фондів, обумовлену двома

показниками: їх технічним рівнем і ступенем використання.

Показник фондовіддачі необхідно розглядати як за всім обсягом

основних фондів, так і за їхньою активною частиною.

За вихідну базу у розрахунку фондовіддачі береться продукція у

вартісному чи натуральному обчисленні. На обсяг продукції у вар!

тісному обчисленні впливають не лише фактори, пов’язані з ефек!

тивним використанням основних засобів, а й фактори зовнішнього

характеру, наприклад, зміна цін, тарифів, а також побічні, пов’язані

зі структурними зрушеннями в складі продукції. Оцінка продукції в

натуральному обчисленні дозволяє нейтралізувати вплив багатьох

перерахованих факторів, однак в умовах багатономенклатурного

виробництва її застосування обмежене. За вартісними показниками

обсягу виробництва базою для розрахунку фондовіддачі може бути

реалізована товарна продукція.

Рівень фондовіддачі залежить від продуктивності устаткування,

коефіцієнта змінності, вартості одиниці устаткування, питомої ваги

машин і устаткування в загальній вартості фондів.

Зміна рівня матеріальних витрат також впливає на фондовідда!

чу, хоча і побічно, внаслідок збільшення обсягу продукції, виготов!

леної із зекономлених матеріалів, і навпаки.

Щоб розрахувати вплив зазначених факторів, варто перетворити

формулу фондовіддачі і подати її у вигляді добутку п’яти співмнож!

ників факторів:

УС УС

БМ МЗ

В

БМ МЗ ВС УС

ОВ

ПО

П

Ф

П

ООВОФ

=××××

;

де: П — обсяг продукції;

П

БМ

— обсяг продукції за винятком матеріальних витрат;

О

МЗ

— кількість машино!змін роботи устаткування;

О

ВС

—

кількість встановленого устаткування;

В

УС

— вартість машин і устаткування;

ОФ — середньорічна вартість основних виробничих фондів.

Слід мати на увазі, що фондовіддача, коефіцієнт матеріальних

витрат, продуктивність устаткування, коефіцієнт змінності роботи ус!

таткування, питома вага машин і устаткування в загальній вартості

162

Методологія і методика економічного аналізу

фондів є в прямій залежності; залежність фондовіддачі і рівня вар!

тості одиниці устаткування зворотна.

Отже, для виміру впливу цих факторів на фондовіддачу наведе!

ну вище модель необхідно перетворити:

1

В

МВ УС ЗМ Д

УС

ФК Пр К У

С

=× ×××

;

де: К

МВ

— коефіцієнт матеріальних витрат;

Пр

УС

— продуктивність устаткування;

К

ЗМ

— коефіцієнт змінності роботи устаткування;

С

УС

— вартість одиниці устаткування;

ПВ — питома вага машин і устаткування в загальній вартості

фондів.

Розрахуємо вплив на фондовіддачу зазначених факторів за да!

ними машинобудівного заводу (табл. 2.30).

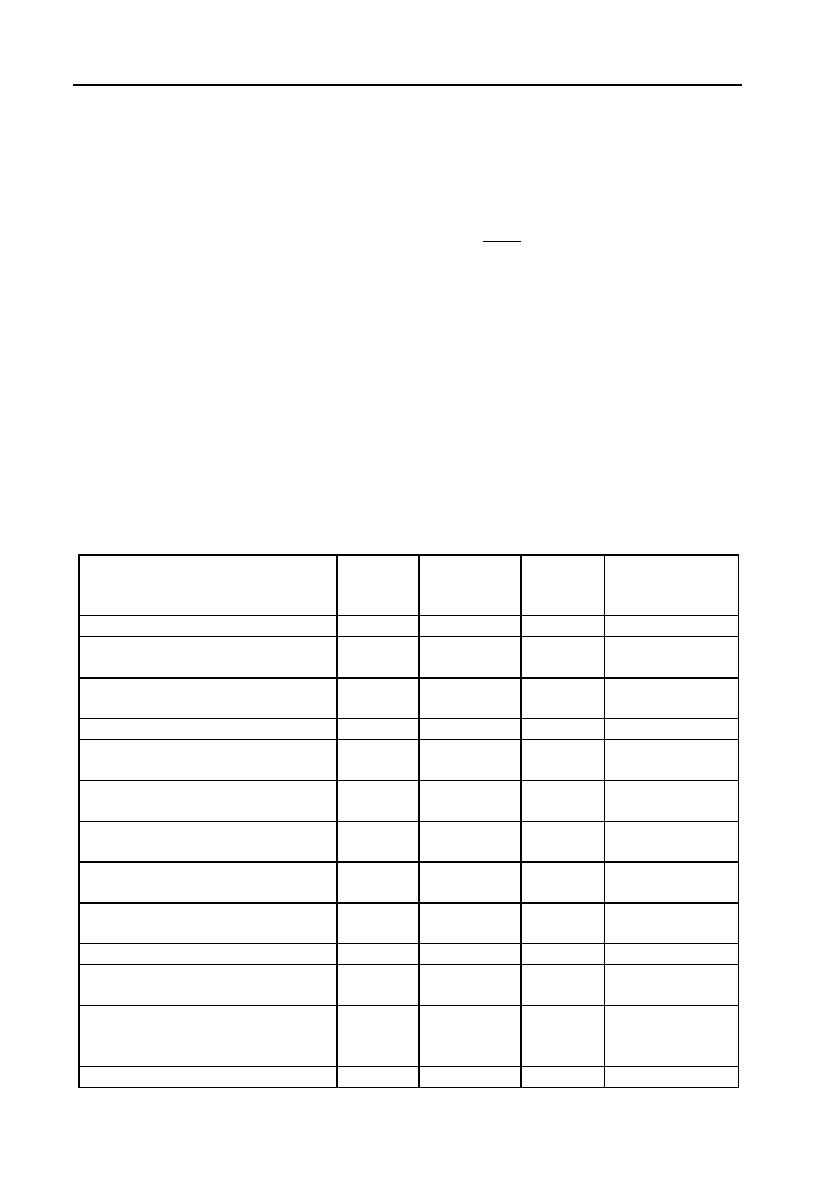

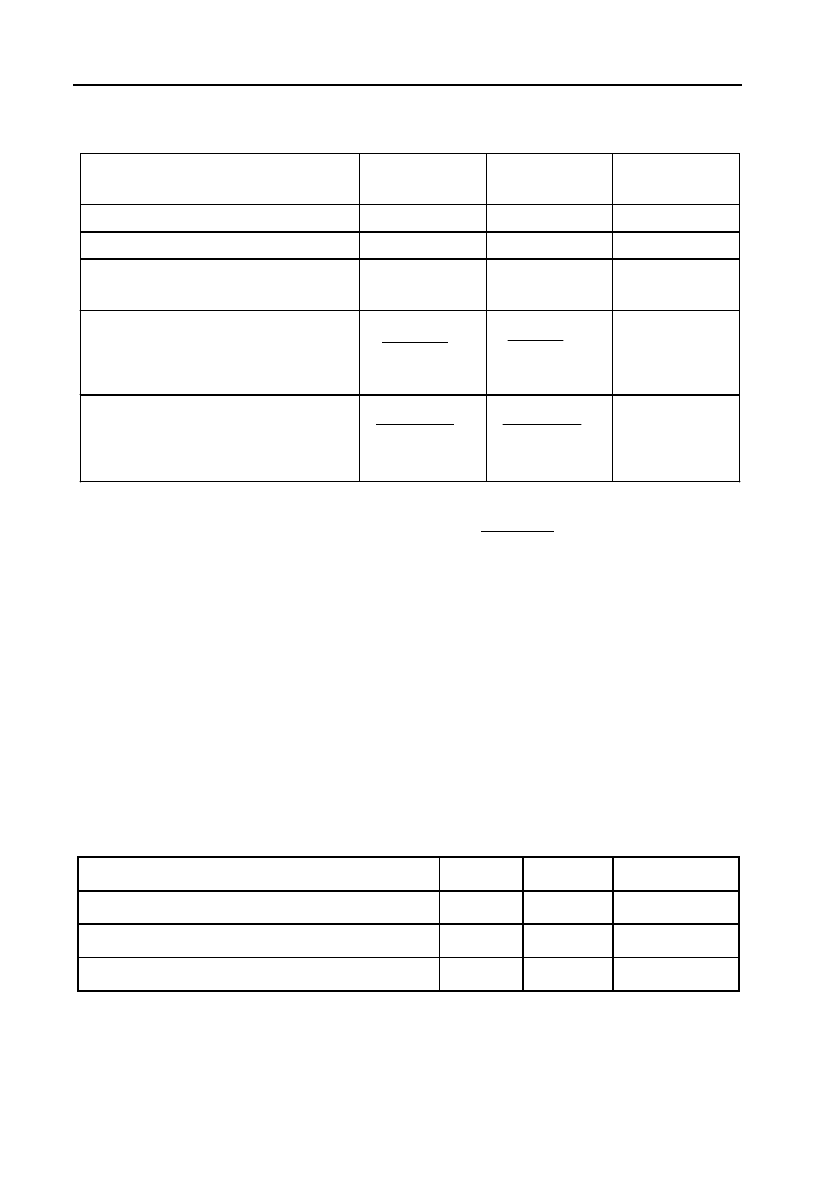

Таблиця 2.30

Факторний аналіз фондовіддачі

Показники

Умовні

познаH

чення

Минулий

рік

Звітний

рік

Звітний рік у

відсотках до

минулого року

Обсяг продукції, тис. грн П 40300 41400 102,73

Середньорічна вартість осно!

вних фондів, тис. грн

Ф 11200 12500 102,46

Вартість машин і устаткування

(на початок і кінець року), тис. грн

Ф

УС

6700 5800 86,57

Матеріальні витрати, тис. грн М

В

23630 24750 104,74

Кількість встановленого уста!

ткування (одиниць)

О

ВС

850 910 107,06

Кількість відпрацьованих ма!

шино!змін

О

МЗ

1970 1350 68,53

Продукція за винятком матері!

альних витрат (п.1:п.4), тис. грн

П

БМ

16670 16650 99,88

Коефіцієнт матеріальних витрат

(п. 1 : п. 7)

К

МВ

2,418 2,486 102,83

Продуктивність устаткування

(п. 7: п. 6), грн

П

РУС

8,46 12,33 145,78

Коефіцієнт змінності (п. 6 : п. 5) К

ЗМ

2,32 1,48 63,94

Вартість одиниці устаткуван!

ня (п. 3: п. 5), грн

С

УС

7,88 6,37 80,88

Питома вага машин і устатку!

вання в загальній вартості ос!

новних фондів, % (п. 3 / п. 2)

ПВ 55,00 46,00 84,36

Фондовіддача (п. 1 : п. 2), грн Ф

В

3,598 3,312 92,05

163

Розділ II. Методичні аспекти економічного аналізу

Наведені показники дають можливість зробити економічний роз!

рахунок впливу окремих факторів на обсяг виробництва. Розраху!

нок наводиться в табл. 2.31.

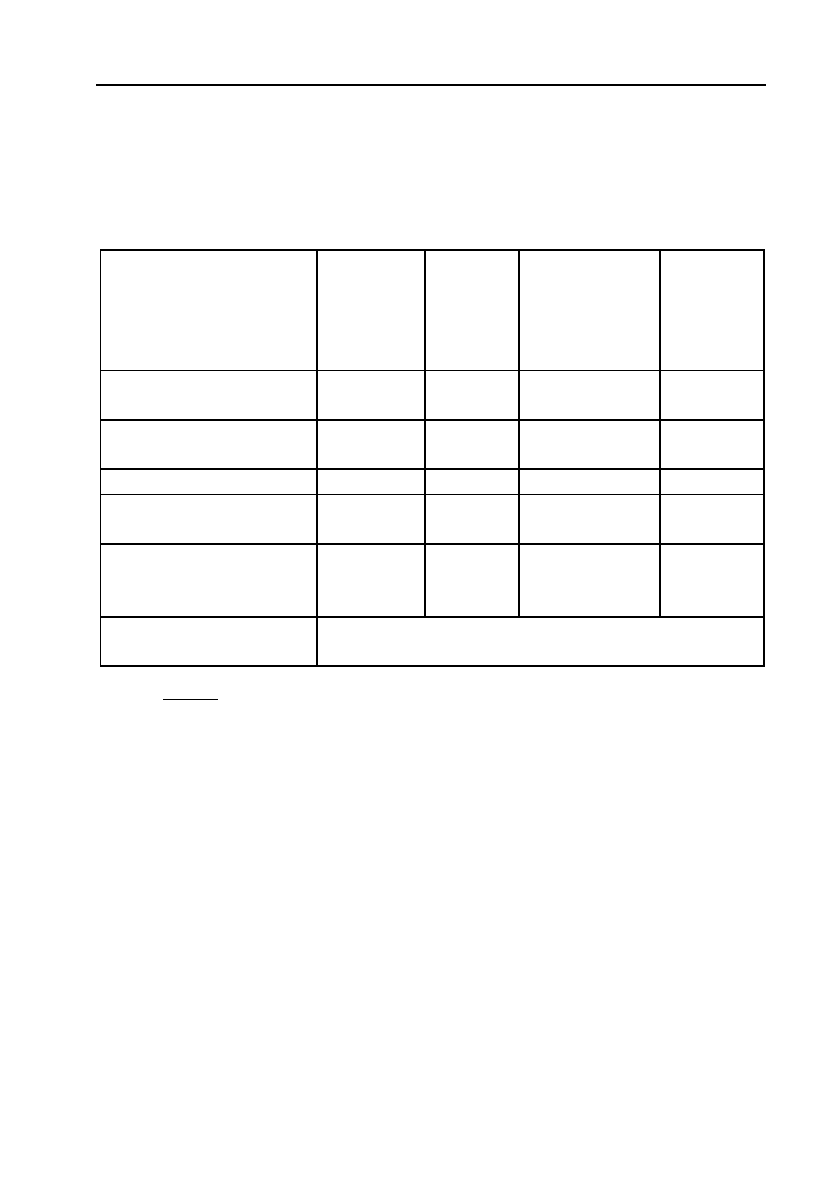

Таблиця 2.31

Оцінка впливу факторів на фондовіддачу

Фактор

Вихідна

величина

фондовідH

дачі

Відсоток

зміни поH

казників

Фондовіддача

з урахуванням

зміни показH

ників, що анаH

лізуються

Вплив на

фондовідH

дачу окреH

мих факH

торів

Зміна матеріальних

витрат

3,598 92,05 3,393 +0,093

Продуктивність устат!

кування

3,393 145,78 1,751 –0,099

Коефіцієнт змінності 1,751 63,94 3,000 +0,220

Рівень вартості

одиниці устаткування

3,03 123,6* 3,084 +0.084

Питома вага машин і

устаткування в зага!

льній вартості фондів

3,084 84,36 3,135 +0,051

Загальна зміна фондо!

віддачі

0,012

*)

100

123,6

80,88

=

.

Результати розрахунку показали, що збільшення фондовіддачі в

звітному році порівняно з минулим на 0,12 грн (3,312 — 2,300) відбу!

лося головним чином за рахунок підвищення коефіцієнта змінності

роботи устаткування (0,22 грн) та росту питомої ваги машин і устат!

кування в основних виробничих фондах (0,051 грн). Зазначені фак!

тори цілком залежать від роботи підприємства.

Збільшення фондовіддачі на 0,084 грн відбулося в результаті

зниження вартості одиниці устаткування. Зниження фондовіддачі на

0,099 грн відбулося за рахунок зменшення продуктивності устатку!

вання на 0,12 грн внаслідок зниження матеріальних витрат.

164

Методологія і методика економічного аналізу

2.6.3. Екстенсивне й інтенсивне використання устаткування

Показником ступеня використання устаткування за часом та

кількістю є

коефіцієнт екстенсивності:

ЕКС

Факт. відробл. машино% год.

К=

П

лан.кількість відробл. машино% год.

.

Екстенсивний шлях використання устаткування — це збільшен!

ня кількості устаткування, відпрацьованого часу, коефіцієнта

змінності роботи устаткування.

Для характеристики ступеня екстенсивності завантаження устат!

кування вивчається баланс часу його роботи. Він включає:

календарний фонд часу — максимально можливий час роботи

устаткування (кількість календарних днів у звітному періоді

збільшується на 24 год. і на кількість одиниць встановленого устат!

кування);

режимний фонд часу (збільшується кількість одиниць встанов!

леного устаткування на кількість робочих днів звітного періоду і на

кількість годин щоденної роботи з урахуванням коефіцієнта

змінності);

плановий фонд — час роботи устаткування за планом відрізняєть!

ся від режимного часом перебування устаткування в плановому ре!

монті і на модернізації;

фактичний фонд відпрацьованого часу.

Порівняння фактичного і планового календарних фондів часу

дозволяє встановити ступінь виконання плану по введенню устатку!

вання в експлуатацію, за кількістю і термінами календарного і ре!

жимного — можливості кращого використання устаткування за ра!

хунок підвищення коефіцієнта змінності, а порівняння режимного і

планового фондів — резерви часу за рахунок скорочення витрат часу

на ремонт.

Для характеристики використання часу роботи устаткування

застосовуються такі коефіцієнти:

календарного фонду часу:

К

к.ф.

= Т

ф

/Т

к

;

режимного фонду часу:

К

р.ф.

= Т

ф

/Т

р

;

165

Розділ II. Методичні аспекти економічного аналізу

планового фонду часу:

К

п.ф.

= Т

ф

/Т

п

;

питома вага простоїв устаткування у календарному фонді

У

дпр

= ПР : Т

к

,

де: Т

ф

, Т

п

, Т

р

, Т

к

— відповідно фактичний, плановий, режимний і ка!

лендарний фонди робочого часу устаткування;

ПР — простої устаткування.

Аналіз простоїв устаткування включає вивчення цілоденних і

внутрішньозмінних втрат часу роботи устаткування. Простої устат!

кування спричинюють такі причини: планові ремонти устаткування,

аварії, нестача матеріалів, нестача робочої сили. Усе це негативно

позначається на випуску продукції.

Для визначення впливу простоїв устаткування на виконання

виробничої програми необхідно плановий випуск за 1 машино!годи!

ну помножити на величину втрат робочого часу.

Інтенсивне використання устаткування характеризується показ!

ником випуску продукції на 1 машино!годину, тобто його продук!

тивністю:

ІНТ

Фактичний випуск продукції

К=

Випуск продукції за планом за одиницю часу

.

Методику аналізу показників екстенсивного й інтенсивного ви!

користання устаткування розглянемо на прикладі (табл. 2.32).

Коефіцієнт екстенсивності використання устаткування показує

втрати часу роботи устаткування на 17 % планової кількості маши!

но!годин (377,8 : 2200

×

100) — це резерв випуску продукції.

Коефіцієнт інтенсивності використання устаткування характери!

зує успішність роботи підприємства. Виготовлення на 1 машино!го!

дину збільшилось на 12,4 % (7,7 : 61,909

×

100), за рахунок чого ви!

пуск продукції зріс на 5,9 % (40 : 6810

×

100).

Узагальнюючий показник, що характеризує ступінь використан!

ня устаткування за часом і потужністю, називається інтегральним

коефіцієнтом (1,12

×

0,83) = 0,929.

Коефіцієнт екстенсивності =

1822,22

0,828

2200

=

;

166

Методологія і методика економічного аналізу

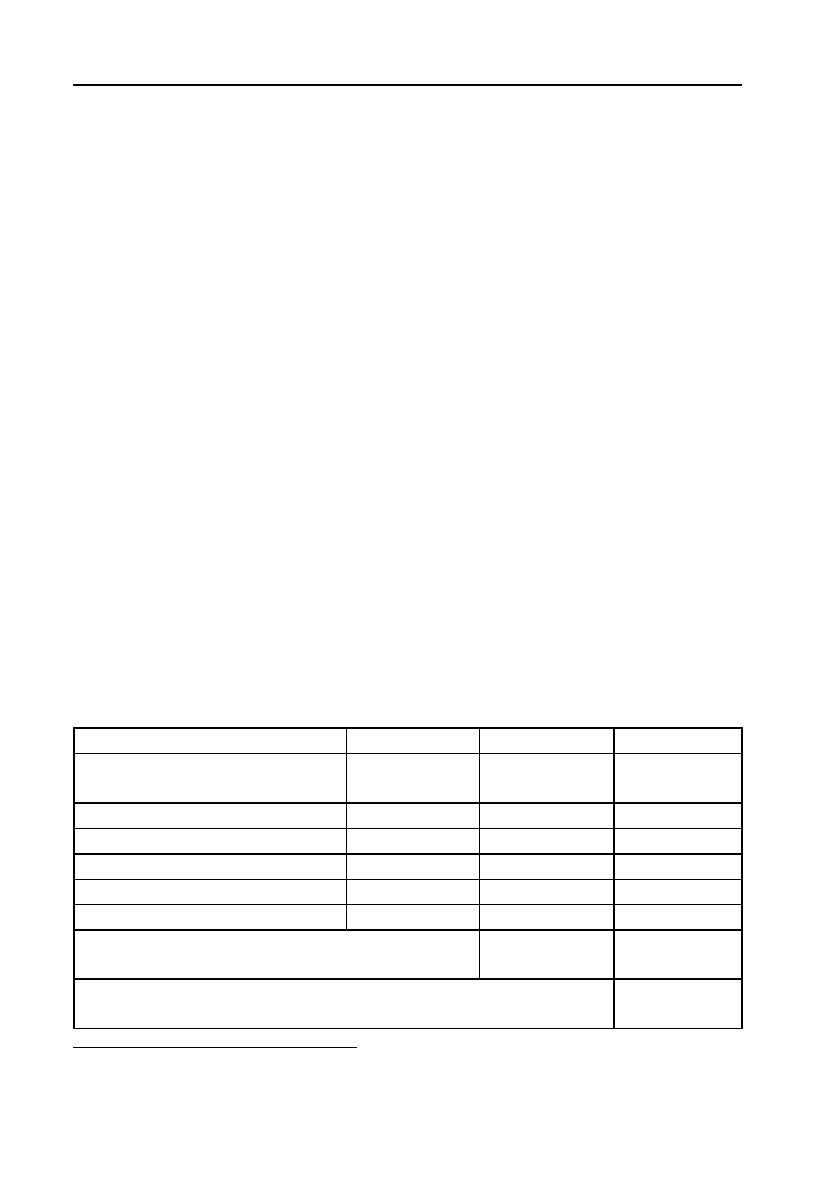

Таблиця 2.32

Аналіз використання устаткування

Показники

План Звіт

Відхилення

від плану

Випуск продукції, тис. грн 6800 6700 –100

Кількість верстатів, шт. 40 45 +5

Загальна кількість відпрацьова!

ного машино!годин, верст.!год.

100 95,0 –5

Кількість годин, відпрацьо!

ваних одним верстатом, год.

110000

50

2200

=

=

98400

54

1822,22

=

=

–377,8

Середній виробіток на 1 верст.!

год.

6810000

110000

61,909

=

=

6850000

98400

69,614

=

=

+7,7

Коефіцієнт інтенсивності =

69,614

1, 1 2

61,909

=

.

Вплив зміни часу роботи устаткування (А) і його продуктивності

(Б) на випуск продукції легко визначити методом ланцюгової підста!

новки:

А) –11,6

×

61,909 = –718 (за рахунок часу роботи);

Б) 98,4

×

7,705 = 758 (за рахунок росту продуктивності устатку!

вання).

Знаючи наявність верстатів і їхню фактичну продуктивність, мож!

на визначити вплив цих факторів на випуск продукції (табл. 2.33).

Таблиця 2.33

Оцінка використання устаткування

Показники План Звіт Відхилення

Випуск продукції, тис. грн 5000 5400 +400

Кількість устаткування, шт. 1000 900 –100

Продуктивність устаткування, тис. грн 5,0 6,0 +1,0

Висновок

Випуск продукції збільшився на 400 тис. грн (5400 — 5000) у

тому числі:

167

Розділ II. Методичні аспекти економічного аналізу

а) за рахунок зменшення числа устаткування випуск продукції

знизився на

500 тис. грн(— 100

×

5).

б) за рахунок збільшення продуктивності устаткування випуск

продукції зріс на

900 тис. грн(1

×

900).

Сукупний вплив факторів складає 400 тис. грн (— 500+900).

Показником екстенсивного використання устаткування є

коефіцієнт його змінності (К

ЗМ

). Він визначається відношенням

кількості відпрацьованих машино!змін до кількості устаткування:

ЗМ

ЗМ

УСТ

Т

К

В

=

,

де: Т

ЗМ

—

кількість відпрацьованих машино!змін;

В

УСТ

— кількість верстатів.

Зміна у випуску продукції в зв’язку зі зміною коефіцієнта

змінності визначається формулою:

1

1

1

ЗМо

ЗМ

ТП К

ТП ТП

К

×

Δ= −

,

де: ТП

1

— випуск товарної продукції в звітному періоді;

К

ЗМ

о

, К

ЗМ

1

— коефіцієнт змінності роботи устаткування відповід!

но у базовому і звітному періодах.

Задача

Проаналізувати коефіцієнт змінності роботи устаткування. Виз!

начити, як змінився обсяг випуску продукції за рахунок зміни кое!

фіцієнта змінності роботи устаткування, за такими даними:

Показник План Факт

Середньорічна кількість діючого устаткування, од. 3175 3150

З них працювало по змінах:

I 3145 3020

II 1200 1190

Випуск продукції, тис. грн 2374300 2386173

Розв’язування

Коефіцієнт змінності роботи устаткування необхідно визначити

за формулою:

168

Методологія і методика економічного аналізу

До

зм

= С

П

/ С

ВСТ

,

де: В

П

— кількість верстатів, що працюють відповідно в 1!у і 2!у зміну;

В

ВСТ

— кількість встановлених верстатів.

Знайдемо коефіцієнт змінності роботи устаткування за планом і

фактично:

До

ЗМ пл

= (3145 + 1200)/3175 = 1,4.

До

ЗМ ф

= (3020

+ 1190)/3150 = 1,34.

Недовиконання плану по коефіцієнту змінності склало 4,3 %:

(1,34/1,4

×

100 %) — 100 % = 95,7 — 100 = –4,3 %.

Зміну обсягу випуску продукції за рахунок коефіцієнта змінності

визначимо за такою формулою:

Δ

ТП

До зм

= ТП

Ф

— (ТП

Ф

Щ о $%ё–

До

ЗМ пл

) /К

ЗМ ф

,

де:

Δ

ТП

До зм

— втрати у випуску товарної продукції за рахунок кое!

фіцієнта змінності;

ТП

ф

— товарна продукція фактична;

До

ЗМ пл

, К

ЗМф

— коефіцієнт змінності за планом і фактичний.

Δ

ТП = 2386173 — (2386173П1,4/1,34) = — 106843,5 (тис. грн).

Розв’язування на ПК

Створіть електронну таблицю і введіть в неї вихідні дані і фор!

мули*.

Показник План Факт

Середньорічна кількість дію!

чого устаткування, од.

3175 3150

З них працювало по змінах:

I 3145 3020

II 1200 1190

Випуск продукції, тис. грн 2374300 2386173

Коеф. змінності, Кзм =(B6+B7)/B4 =(C6+C7)/C4

Недовиконання плану по коефіцієнту змін!

ності

=C10/B10!1

Зміна обсягу випуску продукції за рахунок коефіцієнта

змінності

=C8!C8*B10/

C10

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

169

Розділ II. Методичні аспекти економічного аналізу

Висновок

Недовиконання плану по коефіцієнту змінності склало 4,3 %.

Якби цей план був виконаний, то підприємство збільшило б випуск

продукції на 106843,5 тис. грн.

2.6.4. Аналіз використання виробничих потужностей

Аналіз використання виробничих потужностей — це важливий

інструмент виявлення резервів розвитку підприємства, об’єктивної

оцінки досягнутих результатів діяльності, обґрунтування шляхів

підвищення напруженості планових завдань, одержання високих

кінцевих результатів роботи підприємства.

Виробнича потужність підприємства обчислюється за потужні!

стю основних виробничих цехів, агрегатів, ділянок із застосуванням

передових технологічних норм.

Аналіз використання всього виробничого потенціалу об’єднання

(підприємства) проводиться за даними планового і звітного балансу

виробничих потужностей, що складається в натуральних показни!

ках і у вартісному вираженні за всією продукцією, що випускається.

Баланс виробничої потужності розраховується за формулою:

.. ..

КПТРНПЗНВ

МММММ М М=+++ ± −

,

де: М

К

— виробнича потужність на кінець звітного (планового) пе!

ріоду;

М

П

— виробнича потужність на початок звітного (планового) пе!

ріоду;

М

Т

— приріст потужностей у результаті технічного переозброєн!

ня діючих підприємств та інших організаційно!технічних заходів;

М

Р

— приріст потужностей у результаті реконструкції діючих

підприємств;

М

Н.П.

— запровадження в дію нових потужностей за рахунок бу!

дівництва нових і розширення діючих підприємств;

Під виробничою потужністю підприємства розуміють макси!

мально можливий випуск продукції в номенклатурі й асортименті,

при повному використанні устаткування і виробничих площ з ура!

хуванням запланованих заходів щодо впровадження передової техні!

ки і технології, поліпшення організації виробництва і праці.

170

Методологія і методика економічного аналізу

±М

З.Н.

— збільшення або зменшення потужності в результаті зміни

номенклатури й асортименту продукції (зменшення або збільшення

трудомісткості виробів);

М

В

— зменшення потужності в результаті вибуття основних

фондів.

Правильно складений баланс виробничої потужності дозволить

дати її характеристику, склад потужностей, структуру приросту і

зменшення, тенденції зміни і рівень використання стосовно окремо!

го виду продукції і загального обсягу виробництва.

Показники динаміки (темпи росту) виробничої потужності об!

числюються стосовно базисного року, планового і попереднього року.

Відтворення потужностей характеризують показники абсолютного

приросту, коефіцієнти відновлення і вибуття.

Індекс росту виробничої потужності (К

1

) розраховується у та!

кий спосіб:

..

1

..

К

Р

П

Р

М

К

М

=

,

де: М

К.Р

.

, М

П.Р.

— виробнича потужність, відповідно, на кінець і поча!

ток року.

Коефіцієнт відновлення виробничої потужності (К

2

) характе!

ризує частку нових потужностей у складі всіх потужностей на кінець

року:

2

..

Н

ОВ

К

Р

М

К

М

=

,

де: М

НОВ.

— потужність, введена у звітному періоді (році).

Для характеристики процесу відновлення виробничих потуж!

ностей застосовується

коефіцієнт їх вибуття (К

3

), що характери!

зує частку потужностей, що вибувають, у їхньому складі на поча!

ток року:

.

3

..

В

ИБ

К

Р

М

К

М

=

,

де: М

ВИБ

— виробнича потужність, що вибула внаслідок застарілості,

вичерпання запасів.