Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

151

Розділ II.

Методичні аспекти економічного аналізу

Розв’язування

Визначимо середній вік устаткування.

Встановимо середини інтервалів:

()

2

XB XH

X

+

′

=

,

де: ХВ, ХН — верхня і нижня межі.

По кожній інтервальній групі одержимо:

I (5 + 0) / 2 = 2,5;

II (5 + 10)/ 2 = 7,5;

III(10+ 20)/ 2 = 15;

IV (20 + 30)/ 2 = 25.

Середній вік устаткування визначимо за формулою:

xxd

′

=⋅

∑

,

де:

x

′

— середина інтервалу;

d — число одиниць устаткування в кожній інтервальній групі в

частках до підсумку.

х = 2,5

×

0,3245 + 7,5

×

0,3495 + 15

×

0,1834 + 25

×

0,1426 = 9,76 років

≈

≈

10 років.

Розв’язування на ПК

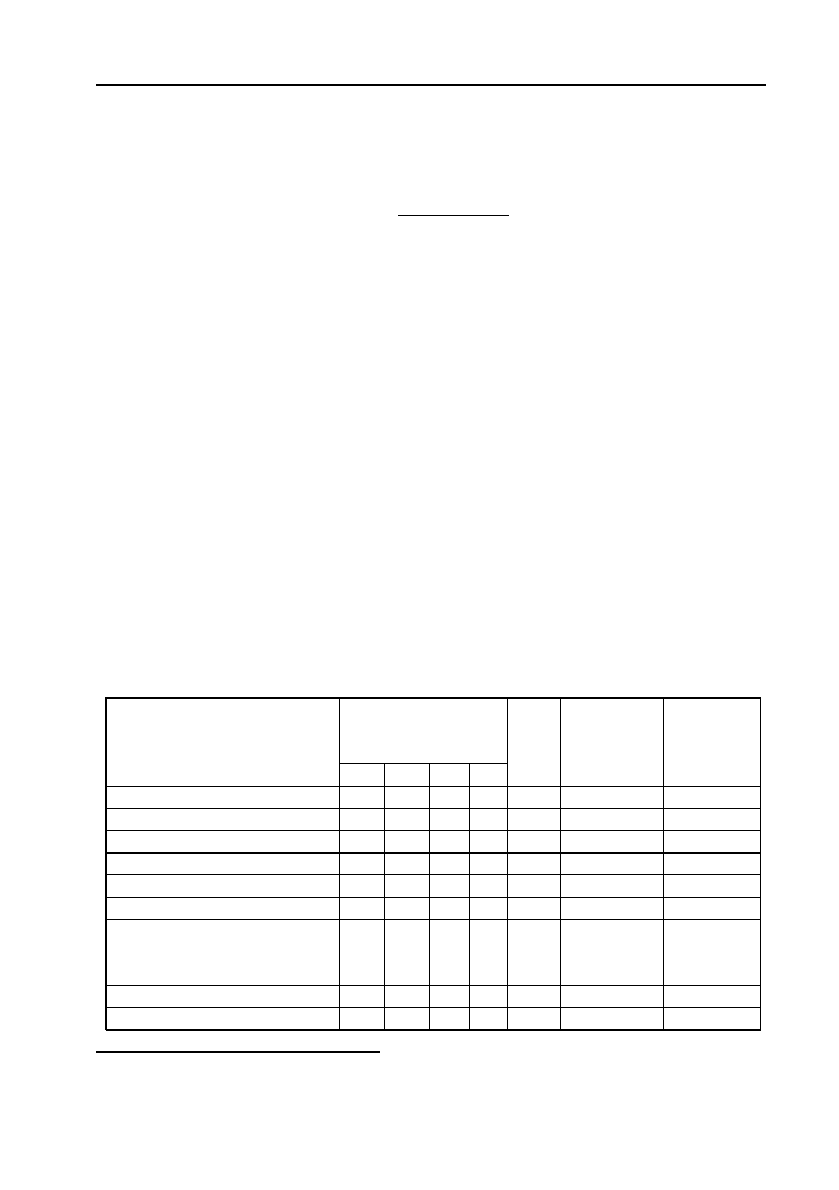

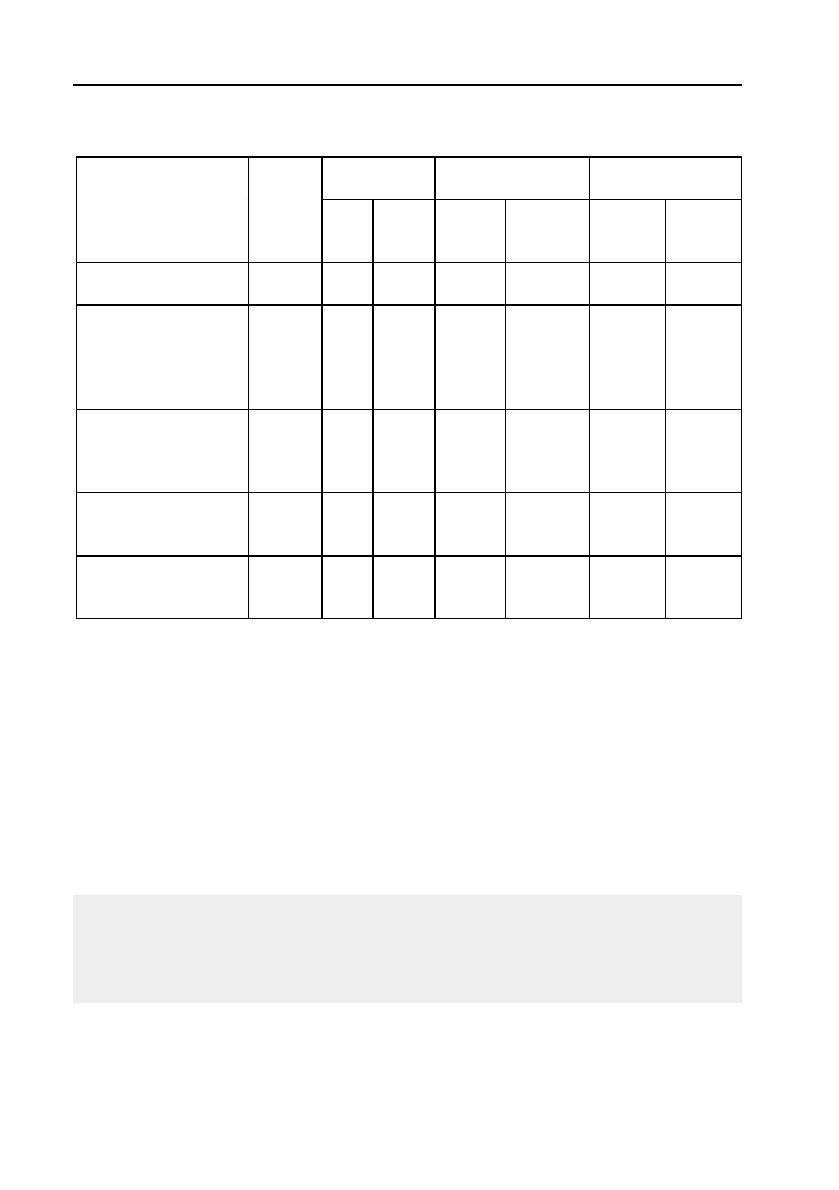

1. Створіть електронну таблицю і введіть в неї вихідні дані*.

Встановлене устаH

ткування на кінець

року

Найменування

устаткування

5 10 20 30

ВсьоH

го

Питома

вага встан.

устаткуH

вання

Середній

вік устатH

кування

Конвеєри 25 49 6 8

Крани з/д 1 2 1 1

Верстати металорізальні 1 13 19 8

Електронавантажувач 7 15 7 6

Інші види 64 78 31 26

Всього

Число одиниць устатку!

вання кожної інтерваль!

ної групи в % до підсумку

Середина інтервалу

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

152

Методологія і методика економічного аналізу

2. За допомогою інструменту автопідсумовування розрахуйте

стовпець і рядок Всього*.

3. Розрахуйте стовпець Питома вага встан. устаткування як

відношення кількості даного устаткування до загальної кількості

устаткування**.

4. Розрахуйте рядок Число одиниць устаткування кожної інтер%

вальної групи в % до підсумку як відношення загальної кількості ус!

таткування в даній інтервальній групі до загальної кількості устат!

кування***.

5. Розрахуйте середину інтервалу років. Для стовпця 30 форму!

лою =(E4+D4)/2 і скопіюйте її в стовпці зліва, використовуючи ав!

тозаповнення****

.

6. Розрахуйте Середній вік устаткування, використовуючи фун!

кцію СУММДОБУТОК*****

з категорії математичних, а як аргу!

менти діапазон Встановлене устаткування розділений на кількість

даного устаткування і діапазон Середина інтервалу. Таким чином,

для Конвеєрів розрахункова формула у вічку Н5****** матиме виг!

ляд:

=СУММДОБУТОК(B5:E5/F5;$B$13:$E$13)*******.

Висновок

У результаті аналізу встановлено, що середній вік устаткування

складає

≈

10 років. Це критичне значення. Слід звернути увагу на

те, що значну питому вагу займає устаткування, встановлене понад

20 років тому.

* Не забудьте, що перед застосуванням інструменту

автопідсумовування

активне повинне бути вічко, в якому з’явиться значення суми.

** =F5/$F$10 (для конвеєрів).

*** =B10/$F$10 (для інтервалу 0–5 років).

**** Зверніть увагу, що в стовпці 5

у формулі стоїть посилання на пусте

вічко А4, яке сприймається формулою як 0.

*****

()

xxd

′

=⋅

∑

.d

****** Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

******* Абсолютна адресація в посиланні на Середину інтервалу $B$13:$E$13

зроблена для можливості автозаповнення стовпця Середній вік устаткування

(діапазон вічок Н5:Н10).

153

Розділ II. Методичні аспекти економічного аналізу

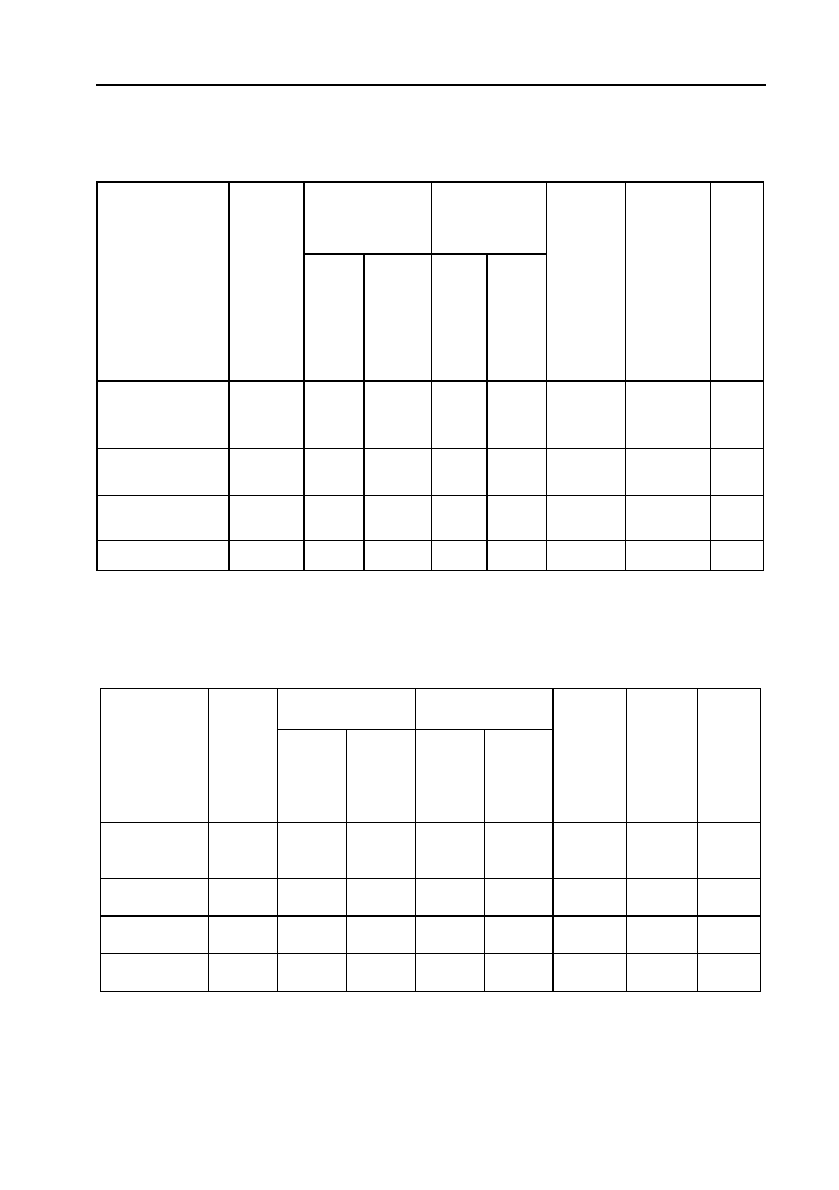

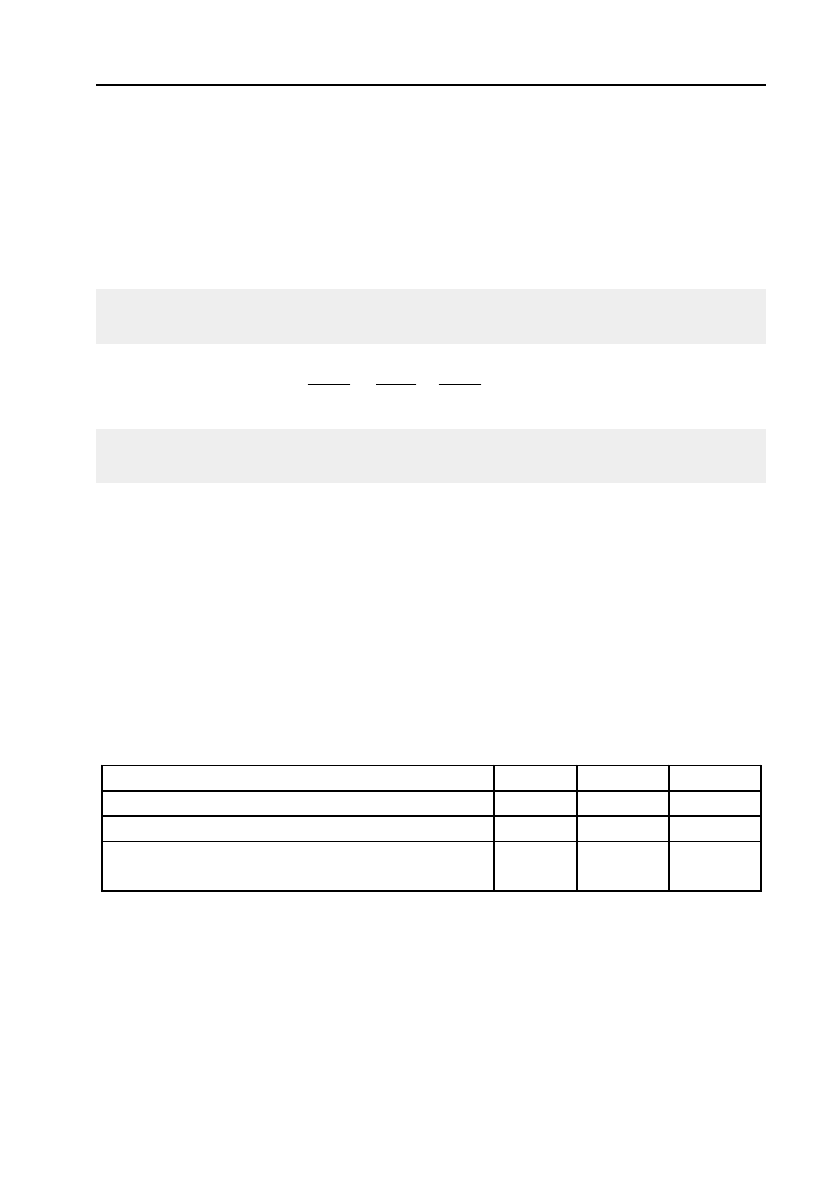

Задача

Проаналізувати наявність, рух і динаміку основних фондів за

даними таблиці:

Надходження

за рік, грн

Вибуло за

рік, грн

Основні фонди

Наявність на поч.

року, грн

Всього

в т.ч. введено

в дію

Всього

в т.ч. ліквідоH

вано

Наявність на

кінець року, грн

(гр. 1 + 2–4)

Перевищення надхоH

дження над вибуттям,

грн (гр. 2–4)

Темп зростання, %

(гр.6 : 1*100)

1. Промислово!

вироб. фонди

(ПВФ)

3284269 36459 36459 14695 5725 3306033 21764 100,7

в т.ч. активна

частина ПВФ

1681128 13122 13122 9960 5252 1684290 3162 100,2

2. Невироб.

основні фонди

– –

–

–

–

–

–

–

Всього

3284269 36459 36459 14695 5725 3306033 21764 100,7

Надходження за

рік, грн

Вибуло за рік, грн

Основні фонди

Наявність на поч.

року, грн

Всього

в т.ч. введеH

но в дію

Всього

в т.ч. ліквіH

довано

Наявність на кіH

нець року, грн

Перевищення

надходження над

вибуттям, грн

Темп зростання,

%

1. Промислово!

виробничі фо!

нди (ПВФ)

3284269 36459 36459 14695 5725

=B5+C5!

E5

=C5!E5 =G5/B5

в т.ч. активна

частина ПВФ

1681128 13122 13122 9960 5252

=B6+C6!

E6

=C6!E6 =G6/B6

2. Невиробничі

основні фонди

– – – – –

Всього

=СУММ

(B5:B7)

=СУММ

(C5:C7)

=СУММ

(D5:D7)

=СУММ

(E5:E7)

=СУММ

(F5:F7)

=B8+C8!

E8

=C8!E8 =G8/B8

Розв’язування на ПК

Створіть електронну таблицю і введіть в неї початкові дані й

формули.

Висновок

З проведених розрахунків видно, що промислово!виробничі фон!

ди збільшилися за рік на 21764 грн, або на 0,7 %. Це збільшення

154

Методологія і методика економічного аналізу

склалося під впливом їх надходження на 36459 грн (і введення на

таку ж величину) і вибуття на 14695 грн (зокрема було ліквідовано

на 5725 грн).

При аналізі забезпеченості підприємства основними фондами

порівнюють наявні основні фонди з плановою потребою в них як у

цілому, так і по основних видах. Аналізується наявність невстанов!

леного устаткування і визначається дійсна потреба в ньому.

Все устаткування поділяють на:

— наявне;

— встановлене;

— діюче.

До

наявного належить все устаткування на підприємстві неза!

лежно від того, де воно знаходиться (в цеху, на складі) й у якому

стані.

Встановлене устаткування — це змонтоване і підготовлене до

роботи устаткування, що знаходиться в цехах.

Діюче устаткування — це усе фактично працююче в звітному

періоді устаткування (незалежно від часу його роботи).

На підставі цих даних розраховуються коефіцієнти:

—

використання наявного устаткування — визначається як

відношення діючого устаткування до його наявності;

—

використання встановленого устаткування — обчислюється

як відношення кількості діючого устаткування до встановле!

ного.

Приріст основних фондів може здійснюватися не лише вве!

денням в експлуатацію нових основних фондів, а й їх модерніза!

цією.

Модернізація здійснюється за рахунок засобів, призначених на

капітальний ремонт з амортизаційного фонду і, як правило, співпа!

дає з капітальним ремонтом устаткування. Модернізація устатку!

вання підвищує його продуктивність, знижує собівартість виробів,

що випускаються. Перш ніж розробити план модернізації, необхід!

но визначити ефективність модернізації верстата порівняно з ефек!

тивністю нової моделі цього верстата і його застарілого екземпляра

(табл. 2.27).

155

Розділ II. Методичні аспекти економічного аналізу

Дані таблиці свідчать, що відставання старої моделі від нової за

рівнем продуктивності праці дорівнює

14,5 %

650 760

100

76

−

⎛⎞

⋅

⎜⎟

⎝⎠

,

модернізованої моделі від нової —

9,2 %

650 760

760

−

⎛⎞

⎜⎟

⎝⎠

.

Зниження собівартості виробу нової моделі проти старої дорів!

нює

33,3 %

15 20

100

15

−

⎛⎞

⋅

⎜⎟

⎝⎠

,

проти модернізованої моделі —

20 %

15 18

15

−

⎛⎞

⎜⎟

⎝⎠

.

Різниця між старою і модернізованою технікою за продуктивні!

стю праці дає економічний ефект

5,3 % (14,5 — 9,2), а за собіварті!

стю —

13,3 % (33,3 — 20). Тому при неможливості заміни старого

верстата новим доцільно його модернізувати.

Таблиця 2.27

Аналіз ефективності модернізації устаткування

Модель токарного верстата

Показники

стара модернізована нова

Продуктивність верстата, шт. 650 690 760

Собівартість продукції, тис. грн 20 18 15

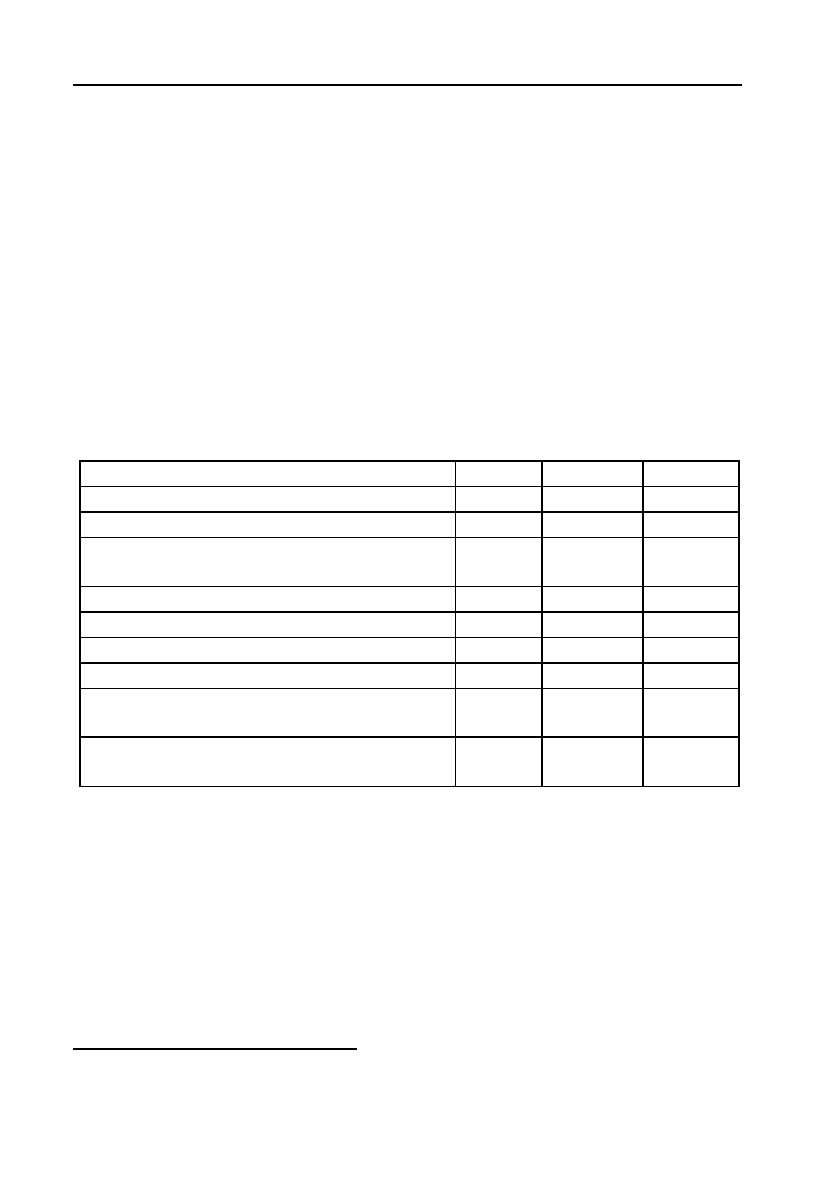

2.6.2. Показники ефективності використання основних фондів

Узагальнюючими показниками, що характеризують використан!

ня основних фондів, є показник

фондовіддачі (Ф

в

) і зворотний йому

показник —

фондомісткість (Ф

М

).

В

Випуск продукції

Ф

Основні фонди

=

;

М

Основні фонди

Ф

В

ипуск продукції

=

.

Фондовіддача визначається з обсягу продукції на 1 грн промис!

лово!виробничих фондів. Аналіз фондовіддачі див. у табл. 2.28.

156

Методологія і методика економічного аналізу

При визначенні фондовіддачі і фондомісткості обсяг продукції об!

числюється у вартісних, натуральних і умовних вимірниках. Найточні!

ше використання основних фондів відбиває показник фондовіддачі,

розрахований, виходячи з обсягу продукції в натуральних вимірниках.

Однак ці вимірники обсягу продукції застосовуються лише на

тих підприємствах, де випускається продукція одного виду, або така,

яку можна прирівняти до одного виду.

На практиці показники фондовіддачі найчастіше визначаються,

виходячи з обсягу продукції у вартісному обчисленні.

Показник фондовіддачі можна розраховувати і на основі прибутку.

Однак необхідно враховувати, що збільшення прибутку не завж!

ди пов’язано зі зростанням виробництва, а може бути обумовлено

структурними змінами і змінами в асортименті.

Величина прибутку, одержувана на кожну гривню чи тисячу

гривень промислово!виробничих основних фондів, показує дію всіх

економічних факторів, що обумовили розмір отриманого прибутку і

відповідний ступінь використання основних фондів.

Таблиця 2.28

Аналіз фондовіддачі

У звітному

році

Відхилення Темпи росту

Показники

У попеH

редньоH

му році

план факт

факту

від плаH

ну

попер.

року від

факту

факту

від плаH

ну

попер.

року від

факту

1. Випуск продукції,

тис грн

10000 11000 11050 +50 +1050 100,45 110,5

2. Середньорічна

вартість основних

фондів, тис. грн,

у тому числі машин і

устаткування

5000

2200

5200

2300

5100

2500

–400

–50

+100

+50

98,08

97,83

102,0

102,27

3. Питома вага ма!

шин і устаткування

у вартості основних

фондів, %

44,0 44,2 44,12 –0,11 +0,12 99,75 100,27

4. Фондовіддача на 1

грн вартості основ!

них фондів, грн

2,0 2,16 2,13 +0,01 +0,17 100,46 108,5

5. Фондовіддача на 1

грн вартості машин і

устаткування, грн

4,55 4,78 4,91 +0,12 +0,36 100,72 107,91

157

Розділ II. Методичні аспекти економічного аналізу

Ступінь забезпеченості робітників засобами праці характеризуєть!

ся показником фондоозброєності праці.

Він визначається відношенH

ням середньорічної вартості основних промисловоHвиробничих

фондів до числа робітників, зайнятих у найбільшу зміну.

Показник «технічна озброєність» характеризується відношенням

середнього залишку вартості виробничого устаткування до числа

робітників у найбільшу зміну.

В

ВП ВП ОФ

ФППФО

ОФ Ч Ч

==÷=÷

.

На рівень фондовіддачі впливають різні фактори, пов’язані як зі

зміною обсягу продукції, так і з ефективністю використання основ!

них виробничих фондів, особливо їх активної частини.

Спочатку при аналізі фондовіддачі вивчають вплив на неї окH

ремих факторів, а потім визначають вплив фондовіддачі на обсяг

випуску.

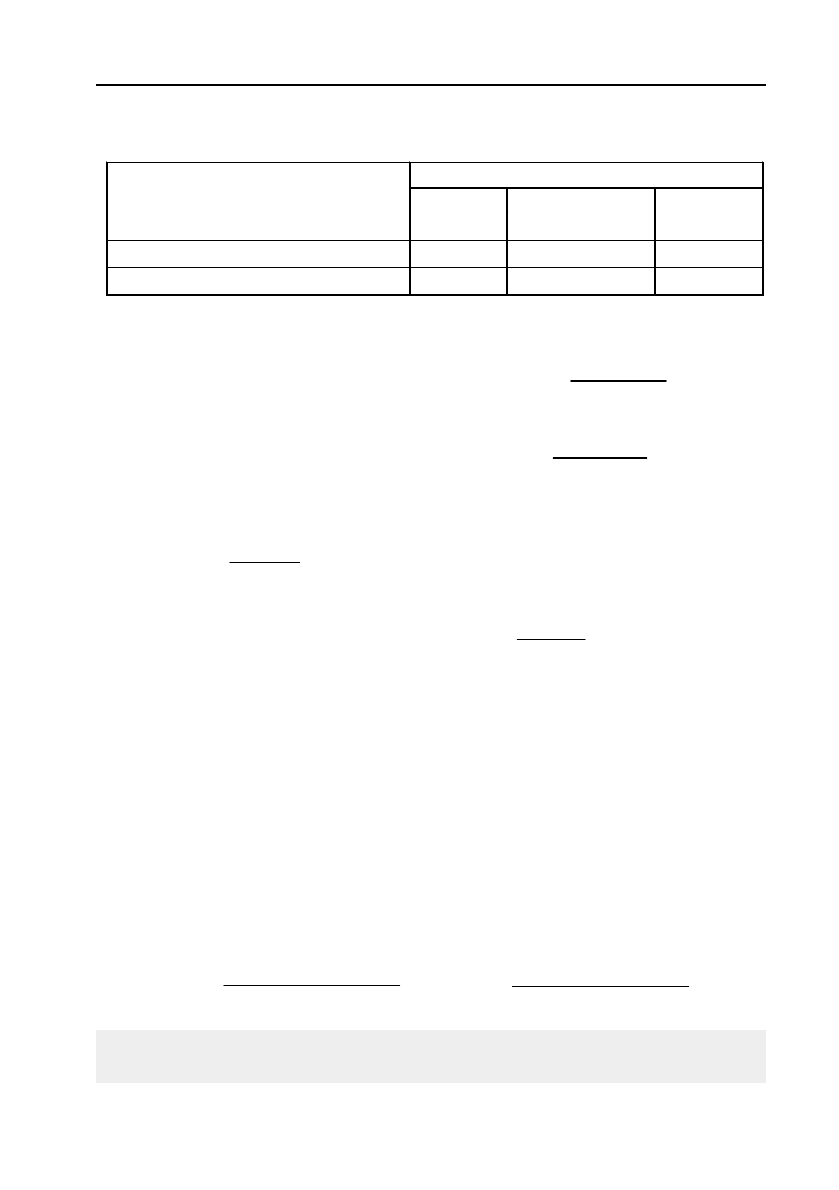

Задача

Визначити вплив зміни випуску продукції і фондоозброєності на

фондовіддачу способом ланцюгових підстановок за такими даними:

Фондовіддача прямо пропорційна продуктивності праці (ПП) і

обернено пропорційна фондоозброєності праці (ФО).

Найбільший економічний ефект досягається тоді, коли продук!

тивність праці зростає швидше за її фондоозброєність.

Показники План Факт

1. Товарна продукція, тис. грн ТП 13745 21000

2. Чисельність робітників, чол. Ч 1170 1165

3. Середньорічна вартість основних виро!

бничих фондів, тис. грн

ОВФ 24657 29836

Розв’язування

ТП = ФВ / ОВФ,

де: ФВ — фондовіддача;

ФО = ТП/ОВФ = ТП/Ч : ОВФ/Ч = ПП/ФВ,

де: ПП — продуктивність праці;

ФО — фондоозброєність.

158

Методологія і методика економічного аналізу

ПП

пл

= 13745/1170 = 11,75;

ПП

ф

= 21000/1165 = 18,02;

ФО

пл

= 24657/1179 = 21,07;

ФО

ф

= 29836/1165 = 25,61;

ФВ

пл

= ТП

Ф

/ОВФ

пл

— ТП

пл

/ОВФ

пл

= 0,8516 — 0,5574 = 0,2945;

ФВ

ф

= ПП

пл.

/ФО

ф

— ПП

пл.

/ФО

пл

=

11,75/25,61 — 11,75/21,07 =

= 0,4588 — 0,5577 = –0,0989.

Розв’язування на ПК

Створіть електронну таблицю і введіть в неї вихідні дані й фор!

мули*.

Показники План Факт

1. Товарна продукція, тис. грн ТП 13745 21000

2. Чисельність робітників, чол. Ч 1170 1165

3. Середньорічна вартість основних ви!

робничих фондів, тис. грн

ОВФ 24657 29836

Продуктивність праці ПП =C4/C5 =D4/D5

Фондоозброєність ФО =C6/C5 =D6/D5

Фондовіддача

ФВ

тп

=D4/C6!

C4/C6

Зміна фондовіддачі

ФВ

Фв

=C8/D9!

C8/C9

Висновок

За рахунок збільшення випуску продукції фондовіддача збільши!

лася на 0,29 тис. грн. Проте із збільшенням фондоозброєності фон!

довіддача зменшилася на 0,0989 тис. грн.

Важливе економічне значення має

визначення віддачі активної

частини основних фондів

, у результаті чого виявляється вплив на

фондовіддачу змін у структурі основних фондів, визначаються ре!

зерви, пов’язані з використанням не встановленого устаткування.

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

159

Розділ II. Методичні аспекти економічного аналізу

Вплив структури основних фондів на фондовіддачу обумовлений

тим, що різні категорії основних фондів беруть однакову участь у

виробничому процесі.

Зіставлення темпів росту і відсотків виконання плану за фондо!

віддачею на 1 грн вартості основних фондів, у тому числі машин і

устаткування, показує вплив зміни структури основних фондів на

ефективність їх використання. Розглянемо приклад (табл. 2.28).

З таблиці видно, що структура основних фондів покращилась

порівняно з попереднім роком (зросла з 42,4 % до 43,6 %), однак

питома вага активної частини знизилася порівняно з планом (98,6 %).

Щоб визначити вплив на фондовіддачу зміни питомої ваги ма!

шин і устаткування в загальній вартості фондів, потрібно представи!

ти фондовіддачу як добуток двох співмножників: питомої ваги ма!

шин і устаткування (ПВ) і фондовіддачі з 1 грн вартості машин і

устаткування (Фв

акт. частини

):

.

акт частини

Фв ПВ Фв=×

;

Фв

план

:

0,4423

×

4,8 =2,125;

Фв

факт

:

0,4363

×

4,9= 2,140;

Відхилення:

–0,006 + 0,1 = –0,015;

Визначимо вплив факторів.

Перша підстановка: –0,006

×

4,8 = – 0,0268 (характеризує вплив

зменшення питомої ваги машин і устаткування в складі основних

фондів).

Друга підстановка: 0,4363

×

0,1 = 0,0436 (показує вплив зростан!

ня фондовіддачі з 1 гривні вартості машин і устаткування).

Проаналізувавши вплив різних чинників, зробимо висновок, що

на фондовіддачу вплинули зміни в структурі основних фондів та

зростання фондовіддачі з 1 гривні вартості машин і устаткування.

Вихід продукції у розрахунку на одну гривню вартості машин і ус!

таткування характеризує ефективність використання знарядь праці.

При розрахунку фондовіддачі у загальній сумі основних фондів

виділяються машини й устаткування як найбільш впливовий чин!

ник.

160

Методологія і методика економічного аналізу

На рівень фондовіддачі впливають співвідношення цін і потуж!

ностей нового і старого устаткування. Позитивними вважаються

випереджаючі темпи росту продуктивності устаткування порівняно

з його вартістю.

При аналізі фондовіддачі необхідно також виявити вплив на неї

цін основних виробничих фондів, що коливаються залежно від часу

надходження фондів, однакових за своїми технічними якостями. Ціни

на устаткування не завжди характеризують корисні якості техніки.

Для визначення впливу зміни середньої вартості основних

фондів і фондовіддачі на випуск продукції звернемося до прикладу

(табл. 2.29).

Таблиця 2.29

Початкова інформація

Показники План Звіт Відхилення

Товарний випуск, тис. грн 12000 12750 +750

Середня вартість основних фондів,

тис. грн

11000 11100 +100

Фондовіддача, грн 1,09 1,15 +0,6

План випуску продукції за даними табл. 2.2.9 перевиконаний на

750 тис. грн. На це відхилення вплинули:

1) збільшення вартості основних засобів на 100 тис. грн дало

додатковий випуск продукції на 200 (тис. грн):

100

×

1,09 = 109 (тис. грн);

2) зміна фондовіддачі збільшила випуск продукції на 641 (тис. грн):

0,6

×

11100 = 641 (тис. грн).

Сукупний вплив двох факторів у вартісному обчисленні дорів!

нює 750 (тис. грн).

Поліпшення використання устаткування значно впливає на підви!

щення фондовіддачі.

Одним з найважливіших факторів, які впливають на величину

фондовіддачі, є годинна продуктивність устаткування, рівень і дина!

міка якої визначаються значною мірою технічною характеристикою

знарядь праці, удосконаленням їх як споживних вартостей.

Усі фактори, пов’язані з упровадженням у виробництво нового

високопродуктивного обладнання і технологічних процесів, з удос!

коналенням устаткування і діючих технологічних процесів, модерні!