Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

171

Розділ II. Методичні аспекти економічного аналізу

Коефіцієнт К

4

— величина, зворотна К

3

, характеризує фактичний

період випуску продукції на даних виробничих потужностях.

В аналізі необхідно використовувати також

коефіцієнт інтенсивH

ності відновлення (

К

5

), обумовлений за допомогою співвідношення

вибулих і нових потужностей:

5

В

ИБ

Н

ОВ

М

К

М

=

.

Закінчуючи аналіз ефективності використання основних фондів,

необхідно провести узагальнення резервів і розробити заходи щодо

їх реалізації.

172

Методологія і методика економічного аналізу

2.7. АНАЛІЗ ВИРОБНИЧИХ РЕСУРСІВ ПІДПРИЄМСТВА

2.7.1. Аналіз матеріальноHтехнічного забезпечення

Необхідною умовою виконання планів по виробництву продукції,

зниженню її собівартості, зростанню прибутку і рентабельності

є

повне і своєчасне забезпечення підприємства сировиною і матерH

іалами необхідного асортименту і якості.

Зростання потреби підприємства в матеріальних ресурсах може

бути задоволене екстенсивним шляхом (придбанням або виготовлен!

ням більшої кількості матеріалів та енергії) або інтенсивним (більш

економним використанням запасів у процесі виробництва продукції).

Перший шлях веде до зростання питомих матеріальних витрат

на одиницю продукції, хоч собівартість її може при цьому і знизити!

ся за рахунок збільшення обсягу виробництва і зменшення частки

постійних витрат.

Другий шлях забезпечує скорочення питомих матеріальних вит!

рат і зниження собівартості одиниці продукції. Економне викорис!

тання сировини, матеріалів і енергії рівнозначно збільшенню обсягів

виробництва.

Завдання аналізу забезпеченості матеріальними ресурсами та їх

використання:

— оцінка реальності планів матеріально!технічного постачання,

ступеня їх виконання і впливу на обсяг виробництва продукції,

її собівартість та інші показники;

— оцінка рівня ефективності використання матеріальних ресурсів

у виробництві;

— виявлення внутрішньовиробничих резервів економії матеріаль!

них ресурсів і розробка конкретних заходів щодо їх викорис!

тання.

Під час аналізу забезпеченості підприємства матеріальними ре!

сурсами насамперед

перевіряється якість плану матеріальноH

технічного постачання

. Перевірку реальності плану починають з

вивчення норм і нормативів, які лежать в основі розрахунку потре!

би підприємства в матеріальних ресурсах. Потім перевіряється від!

повідність плану постачання потребам виробництва продукції і

утворення необхідних запасів, виходячи з прогресивних норм вит!

рат матеріалів.

173

Розділ II. Методичні аспекти економічного аналізу

Рівень організації матеріально!технічного забезпечення визна!

чається:

— якістю розрахованої планової потреби підприємства в мате!

ріальних ресурсах;

— ступенем обґрунтованості плану матеріально!технічного поста!

чання;

— своєчасністю надання відповідними службами підприємства

плану заявок на матеріали і укладення прямих договорів з їх

постачальниками;

— конкретністю договорів;

— забезпеченням підприємства матеріальними ресурсами;

— наявністю наднормативних запасів або недопоставок окремих

видів матеріалів.

Аналіз плану матеріально!технічного забезпечення починається

з оцінки обґрунтованості заявленої потреби підприємства в матеH

ріальних ресурсах.

Для цього виявляють, чи повністю враховані в плані всі зміни у

номенклатурі продукції, яка випускається, підвищенні її якості. Виз!

начається рівень обґрунтованості норм, які лежать в основі плано!

вих розрахунків, ступінь забезпеченості планової потреби за раху!

нок власного виробництва і використання власних відходів.

Основні напрями матеріально!технічного забезпечення підприє!

мства зображені на схемі 2.2.

Схема 2.2. Основні напрямки матеріально!технічного забезпечення

підприємства

Аналіз плану

матеріальноHтехнічного

забезпечення

Оцінка наукової

обґрунтованості якості

план

у

, його е

ф

ективності

Аналіз виконання плану

матеріальноHтехнічного

забезпечення

Оцінка забезпеченості

підприємства матеріалами,

ефективність прямих

господарських зв’язків

Аналіз впливу

організації постачання

на кінцевий результат

діяльності підприємства

Виявлення резервів росту

виробництва за рахунок

удосконалення матеріальноH

технічного забезпечення

174

Методологія і методика економічного аналізу

Джерелом аналізу забезпеченості і використання матеріальних

ресурсів підприємством

є:

— план матеріально!технічного забезпечення;

— угоди з постачальниками;

— дані оперативного обліку про надходження ресурсів;

— витрати сировини і матеріалів;

— звіти про вартість, собівартість продукції тощо.

Показники питомих фактичних витрат сировини, матеріалів і

кількості фіксуються також в калькуляціях собівартості виробів і в

технічно!виробничих звітах.

Важливою умовою безперебійної роботи підприємства є

повна

забезпеченість потреби в матеріальних ресурсах джерелами поH

криття.

Вони можуть бути зовнішніми і внутрішніми. До зовнішніх дже!

рел належать матеріальні ресурси, які надходять від постачальників

відповідно до укладених договорів.

У процесі аналізу необхідно також перевірити забезпеченість

потреби в завезенні матеріальних ресурсів за договорами на їх по!

стачання і фактичне їх виконання (табл. 2.34).

Реальна потреба в постачанні матеріальних ресурсів зі сторони —

це різниця між загальною потребою в певному виді матеріалу і су!

мою власних внутрішніх джерел її покриття.

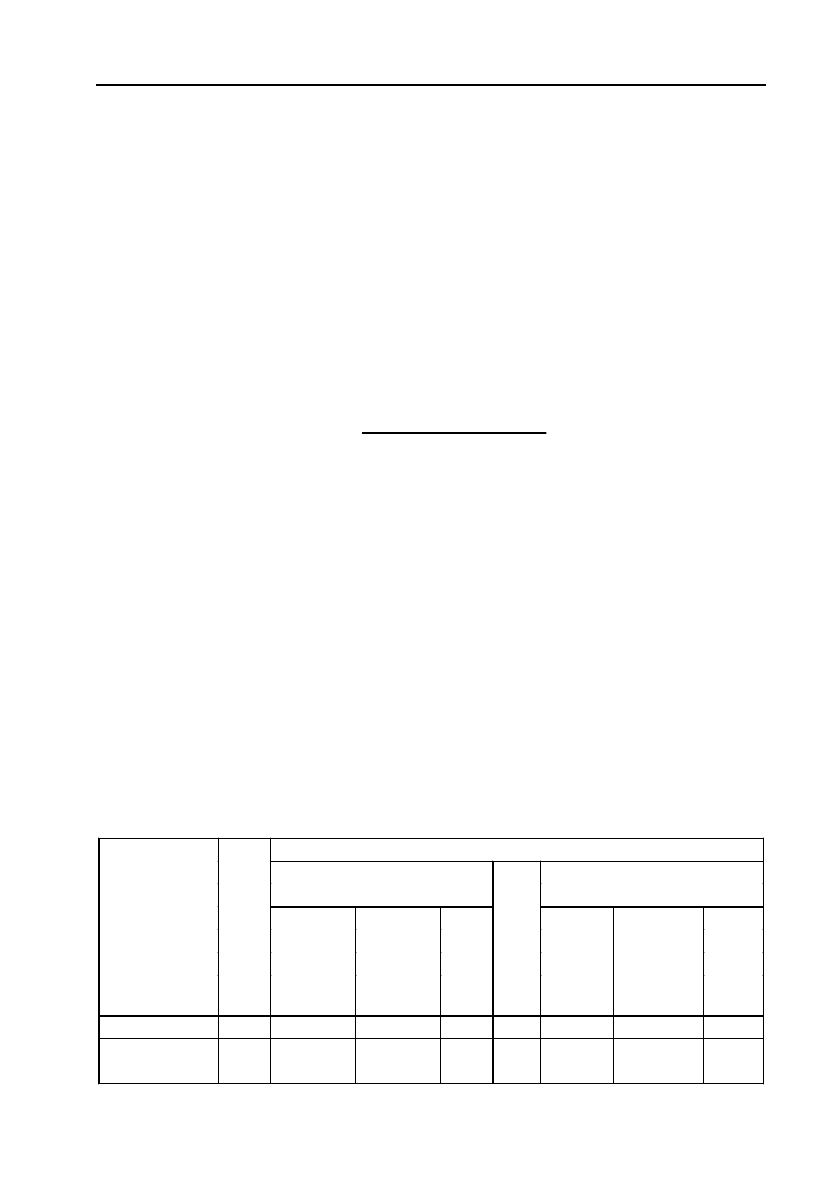

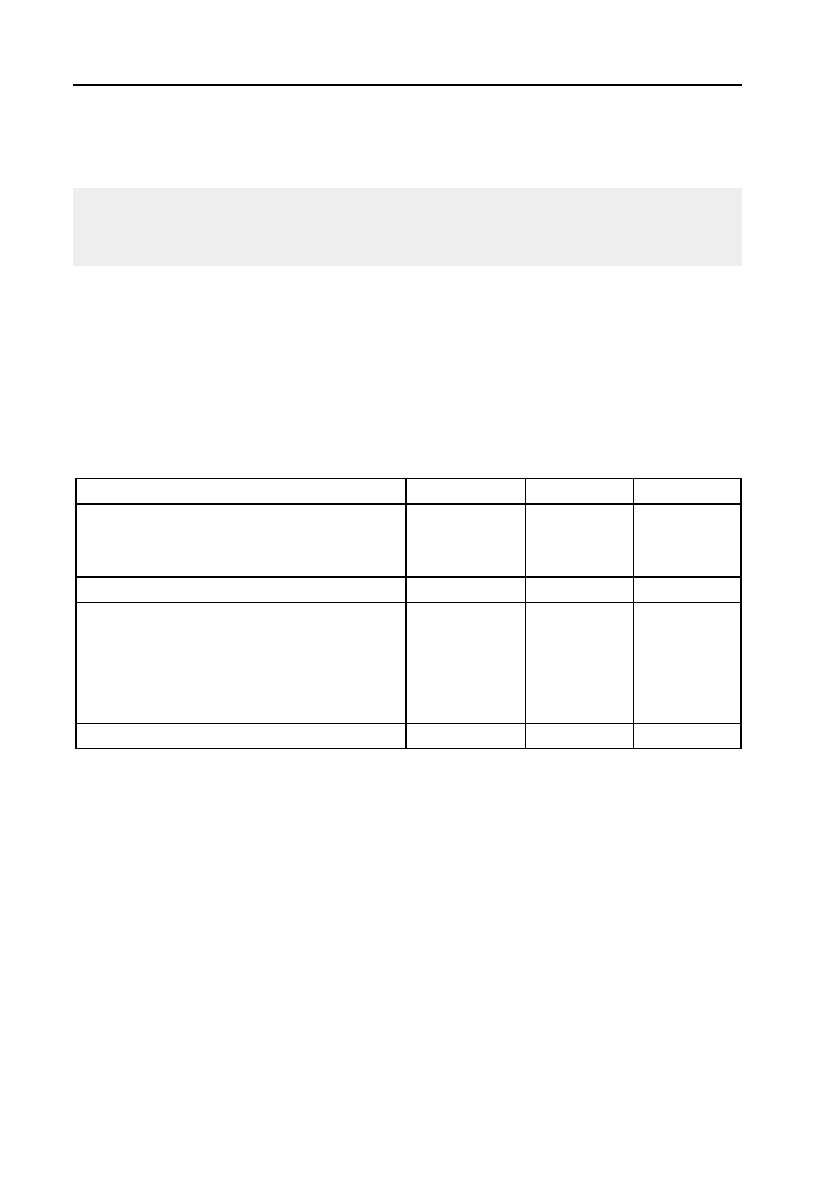

Таблиця 2.34

Виконання плану матеріально)технічного забезпечення

Матеріали

Забезпечення потреби

Папір Фарба Свинець

Потреба, т 10,0 0,750 5,50

Потреба, що забезпечена договорами, т 9,80 0,725 5,45

Поставлено за договорами, т 9,46 0,725 5,40

Виконано поставок за договорами

(ряд 3 : ряд 2)

0,965 1,0 0,991

Узагальнюючий показник

(ряд 3 : ряд 1)

0,946 0,967 0,982

Як видно з таблиці, договори були виконані щодо поставки па!

перу на 96,5 %, свинцю на 99,1 %. Процент виконання договорів по

фарбі — 100 %.

175

Розділ II. Методичні аспекти економічного аналізу

Перевіряється також якість отриманих матеріалів від постачаль!

ників, відповідність їх стандартам, технічним умовам і умовам дого!

вору і у випадках їх порушення пред’являються претензії постачаль!

никам. Особлива увага приділяється перевірці виконання постачання

матеріалів, виділених підприємству по держзамовленню, та кооперо!

ваних постачань.

Певна увага приділяється виконанню плану по термінах поста!

чання матеріалів. Порушення термінів постачання призводить до

недовиконання плану виробництва і реалізації продукції. Для оці!

нки ритмічності постачань використовується

коефіцієнт ритмічH

ності

:

()

ii

i

пл Н

р

пл

ПМ ПМ

К

ПМ

−

=

∑

∑

,

де: К

р

— коефіцієнт ритмічності;

i

пл

ПМ

— постачання матеріалу за планом за i!ті періоди;

i

Н

ПМ

— недовиконання плану постачання матеріалу в i!му періоді.

Певна увага приділяється аналізу стану складських запасів

сировини і матеріалів.

Розрізняють запаси поточні, сезонні і стра!

хові. Величина поточного запасу залежить від інтервалу постачання

(в днях) і середньодобових поставок матеріалу.

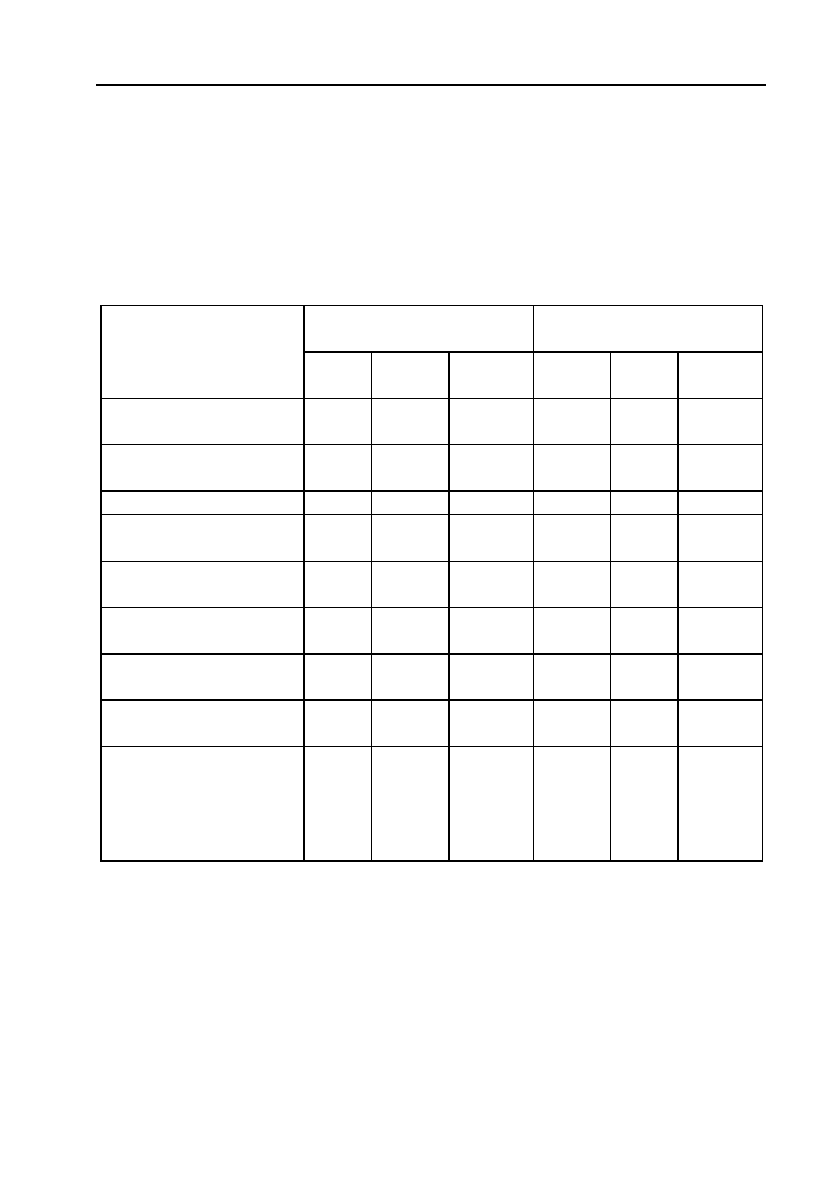

Задача

Встановити вплив зміни обсягу випуску продукції, структури і

рівня витрат на величину матеріальних витрат за такими даними

(зробити розрахунок і внести в таблицю):

Витрати

На фактичний випуск

Відхилення за рахунок

чинників

Статті

витрат

План

По плаH

нових

нормах і

плановій

структурі

По план.

нормах і

факт.

структурі

Фактично

Всього

Зміни

обсягу

випуску

Зміни

структури

Зміни

рівня

витрат

А 1 2 3 4 5 6 7 8

Сировина і

матеріали

8932 8949,86 8945 9001 +69 +17,86 –4,86 +56

176

Методологія і методика економічного аналізу

К* — коефіцієнт виконання плану за обсягом випущеної продукції

14904,75

1,002

14875

⎛⎞

=

⎜⎟

⎝⎠

.

Розв’язування на ПК

Створіть електронну таблицю і введіть в неї вихідні дані й фор!

мули*.

Продовження таблиці

А 1 2 3 4 5 6 7 8

Зворотні від!

ходи

430 430,86 440 469 +39 +0,86 +9,14 +29

Купувальні ви!

роби і напівфаб!

рикати

14875 14904,75 15030 14770 –105 +29,75 +125,25 –260

Витрати

На фактичний випуск

Відхилення за рахуH

нок чинників

Статті

витрат

План

По плаH

нових

нормах і

плановій

структурі

По план.

нормах і

факт.

струкH

турі

Фактично

Всього

Зміни

обсягу

випусH

ку

Зміни

струH

ктури

Зміни

рівня

витрат

А 1 2 3 4 5 6 7 8

Сировина і

матеріали

8932 8949,86 8945 9001

=E7!

B7

=C7!B7

=D7!

C7

=E7!

D7

Зворотні від!

ходи

430 430,86 440 469

=E8!

B8

=C8!B8

=D8!

C8

=E8!

D8

Купувальні ви!

роби і напів!

фабрикати

14875 14904,75 15030 14770

=E9!

B9

=C9!B9

=D9!

C9

=E9!

D9

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

Висновок

Як видно з даних таблиці, на величину матеріальних витрат най!

більший вплив зробив останній чинник.

У процесі аналізу перевіряється відповідність фактичного розмі!

ру запасів найважливіших видів сировини і матеріалів нормативним.

177

Розділ II. Методичні аспекти економічного аналізу

Перевіряється також стан запасів сировини і матеріалів на пред!

мет

зайвих і непотрібних. Їх можна встановити за даними складсь!

кого обліку шляхом порівняння приходу і витрат. Якщо по деяких

матеріалах немає витрат протягом року, то їх відносять до групи

неходових і підраховують загальну вартість.

Зменшення обсягу виробництва продукції в зв’язку з недопосH

тавкою матеріалів визначається відношенням кількості недопоставH

лених матеріалів

iHго виду до норми їх витрат на одиницю проH

дукції.

Через низьку якість сировини і матеріалів утворюються понадпH

ланові відходи

. Щоб підрахувати, як за рахунок цього чинника змен!

шився випуск продукції, необхідно кількість понадпланових відходів

і!гo виду сировини і матеріалу розділити на норму витрати його на

одиницю продукції.

При порушенні асортименту поставлених матеріалів підприєм!

ство може зробити доробку (підгонку) матеріалу, що надійшов, або

знайти йому заміну. При доробці матеріалу утворяться перевитрати

його на одиницю продукції, що призведе до збільшення суми змінних

витрат. Щоб визначити величину втрат, необхідно перевитрату ма!

теріалу на одиницю продукції внаслідок його доробки помножити

на фактичний випуск продукції з цього матеріалу і його ціну.

Якщо відбувається заміна одного матеріалу іншим, дорожчим за

ціною, то також зростає сума витрат. Для її визначення необхідно

кількість заміненого матеріалу помножити на різницю в ціні взаємо!

замінних матеріалів.

Аналогічна ситуація виникає при підвищенні постачальником цін

на сировину і матеріали. Тут також слід оцінювати, що вигідніше

підприємству:

—

збільшити змінні витрати в зв’язку із застосуванням більш

дорогих матеріалів, але за рахунок нарощування обсягів отри!

мати додатковий прибуток;

—

зменшити обсяг виробництва цього виду продукції, якщо внас!

лідок використання дорогої сировини продукція виявиться

збитковою, чи шукати нові, більш дешеві ринки сировини, чи

змінювати структуру виробництва.

На основі даних про фактичну наявність матеріалів в натурі і

середньодобових витратах розраховують фактичну забезпеченість

матеріалами в днях і порівнюють її з нормативною.

178

Методологія і методика економічного аналізу

Великі втрати мають місце через неритмічне постачання сироH

вини і матеріалів

, через що підприємства простоюють, недодають

багато продукції та втрачають прибутки.

Своєчасність і рівномірність постачання по окремих видах і най!

менуваннях матеріальних цінностей можна проконтролювати шля!

хом зіставлення даних, що містяться в планах постачання, з даними

статистичної звітності про їх рух по кварталах і місяцях. Аналіз вико!

нання плану постачання матеріальних ресурсів поданий у табл. 2.35.

Для визначення цих втрат необхідно кількість людиноHгодин

простою помножити на плановий середньогодинний виробіток проH

дукції.

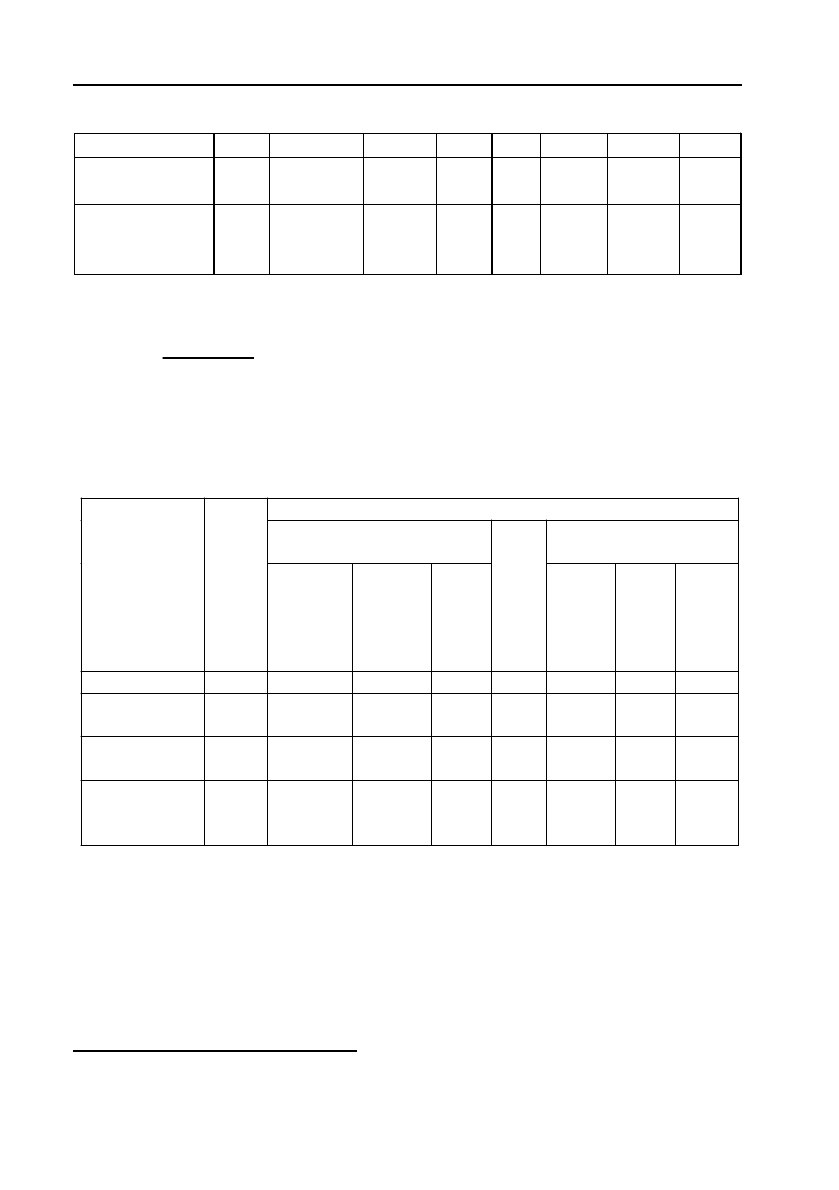

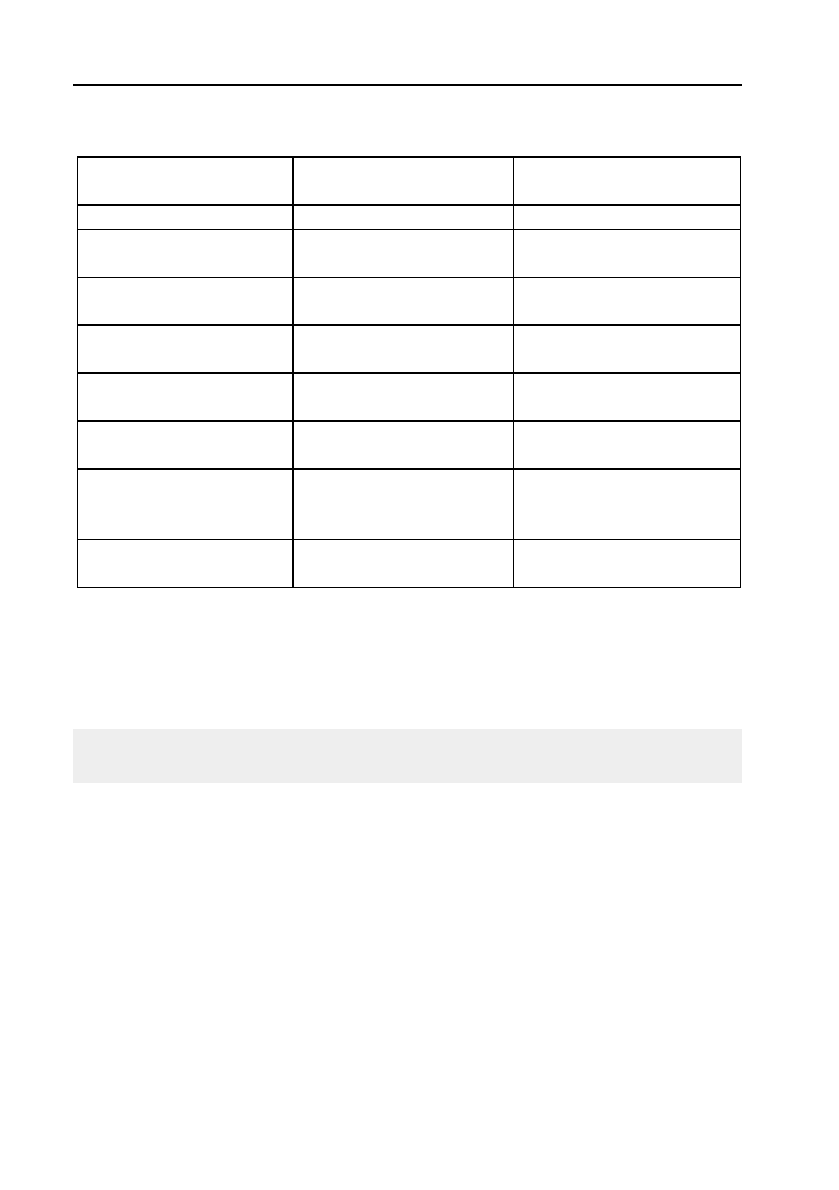

Таблиця 2.35

Виконання плану постачання матеріальних ресурсів, т

Постачання матеріалів Папір Фарба Свинець

Обсяг постачань:

– за планом

– фактично

9,80

9,46

0,725

0,725

5,45

5,40

Зараховується у виконання плану 9,31 0,713 5,38

Не зараховується у виконання

плану через порушення:

– обсягів і термінів постачань

– номенклатури постачань

– якості постачань

0,120

0,025

0,005

0,010

0,002

—

0,02

—

—

Разом 0,150 0,012 0,02

Як видно з таблиці, постачальники паперу виконали постачання

на 96,5 % (9,46

×

100 : 9,80), однак з урахуванням виконання всіх

пунктів договірних зобов’язань цей показник в сумі знизився до 95 %.

По фарбі цей показник знизився до 98,3 %, а по постачанню свинцю —

до 98,7 %.

Розрахуємо вплив чинників забезпечення підприємства папером

та іншими видами матеріалів загалом на обсяг товарної продукції за

рік. Розрахунок проведемо за допомогою формули матеріального

балансу (табл. 2.36):

З

п

+ Н = В + В

б

+ В

в

+ В

сп

+ З

к

,

де: З

п

— залишки матеріалів на початок року;

Н — надійшло матеріалів;

179

Розділ II. Методичні аспекти економічного аналізу

Таблиця 2.36

Структура матеріального балансу

В — витрачено матеріалів у виробництві;

В

б

— витрачено в забракованій продукції;

В

в

— витрачено у втрачених виробах;

В

сп

— витрачено для сторонніх потреб;

З

к

— залишки матеріалів на кінець року.

По паперу, тис. грн

По всіх видах матеріа

л

ів,

тис. грн

Показники

план факт

відхиH

лення

план факт

відхиH

лення

Обсяг товарної проду!

кції, тис. грн

134

135

+1

134

135

+5

Залишки матеріалів на

початок періоду (З

п

)

5,47 6,97 +1,5 6,98 8,95 +1,97

Надійшло матеріалів 28,50 27,86 –0,64 31,61 31,50 –0,11

Витрачено у виробниц!

тві (В

в

)

28,98 29,89 +0,91 30,98 33 +2,02

Витрачено у забрако!

ваній продукції (В

б

)

— 0,076 +0,076 — 0,089 +0,089

Витрачено у втрачених

виробах (В

в

)

— 0,008 +0,008 — 0,009 +0,009

Витрачено для сторон!

ніх потреб (В

сп

)

— 0,089 +0,089 — 0,110 +0,110

Залишок матеріалів на

кінець періоду (З

к

)

4,99 4,767 –0,223 7,61 7,242 –0,368

Загальна кількість то!

варної продукції, яка

припадає на 1 тис. грн

витрачених матеріалів

(кол.1 : кол.4)

4,6239 4,5166 –0,1073 4,3253 4,0909 –0,2344

На основі наведених даних розрахуємо вплив чинників на обсяг

продукції, використовуючи спосіб ланцюгових підстановок

(табл. 2.37).

Хоч якими були зміни в обсязі продукції під впливом вказаних

чинників, загальна сума впливів кожної з їх груп загалом буде одна!

кова.

Позитивний вплив чинників врахований у фактичному випуску

продукції. Тому резерви випуску продукції полягають у негативному

180

Методологія і методика економічного аналізу

Таблиця 2.37

Вплив чинників на випуск продукції

Чинники По паперу, тис. грн

По всіх видах матеріаH

лів, тис. грн

1 2 3

Зміна залишку матері!

алів на початок року

+1,5

×

4,623 = +6,936 +1,97

×

4,325 = +8,521

Зміна обсягу надхо!

дження матеріалів

–0,64

×

4,623 = –2,959 –0,11

×

4,325 = –0,475

Зміна рівня витрати

матеріалів

29,89

×

(–0,107) = –3,207 33

×

(–0,234) = –7,735

Витрачений матеріал у

забракованій продукції

+0,076

×

4,623 = +0,351 +0,089

×

4,325 = +0,384

Витрачений матеріал у

втрачених виробах

+0,008

×

4,623 = +0,037 +0,009

×

4,325 = +0,004

Використання матері!

алів для сторонніх по!

треб

+0,089

×

4,623 = +0,412 +0,11

×

4,325 = +0,475

Зміна залишку матері!

алів на кінець року

–0,223

×

4,623 = –1,031 –0,368

×

4,325 = –1,591

впливі. Тобто, резервом випуску продукції стануть всі перераховані

в табл. 2.37 чинники, крім зміни залишку матеріалів на кінець року.

Загальний резерв випуску продукції в цьому випадку складає по

паперу 7,736 тис. грн, а по всіх видах металів 9,384 тис. грн.

Аналіз пред’явлених і задоволених претензій до постачальників

дозволяє

встановити кількість порушень договірних зобов’язань,

виявити причини порушень, визначити ефективність санкцій, що

застосовуються.

Особлива увага при аналізі приділяється вивченню системи і

порядку забезпечення матеріальними ресурсами і запасами цехів,

дільниць. Цей аналіз проводить виробничо!диспетчерський відділ,

який виявляє дефіцит ресурсів по номенклатурі, асортименту і по!

відомляє відділ матеріально!технічного постачання про послідовність

постачання матеріалів, яких бракує.

Безперебійність випуску продукції багато в чому залежить від

правильної організації складських запасів.