Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

381

Розділ II. Методичні аспекти економічного аналізу

АТ й інші підприємства одержують дивіденди, відсотки по акці!

ях, облігаціях, депозитах та інших цінних паперах, які числяться на

їхньому балансі. Вказані надходження включаються до складу при!

бутку підприємства.

Таким чином, для поліпшення фінансового стану підприємства

важливо, щоб курсова вартість цінних паперів перевищувала номі!

нальну і щоб по них був досить високий рівень доходів.

Якщо говорити про акції й облігації, що випускаються в обіг

акціонерним товариством, то їхня курсова (ринкова) вартість і рівень

доходу — взаємозалежні величини. Вони залежать від ряду фінансо!

вих показників АТ.

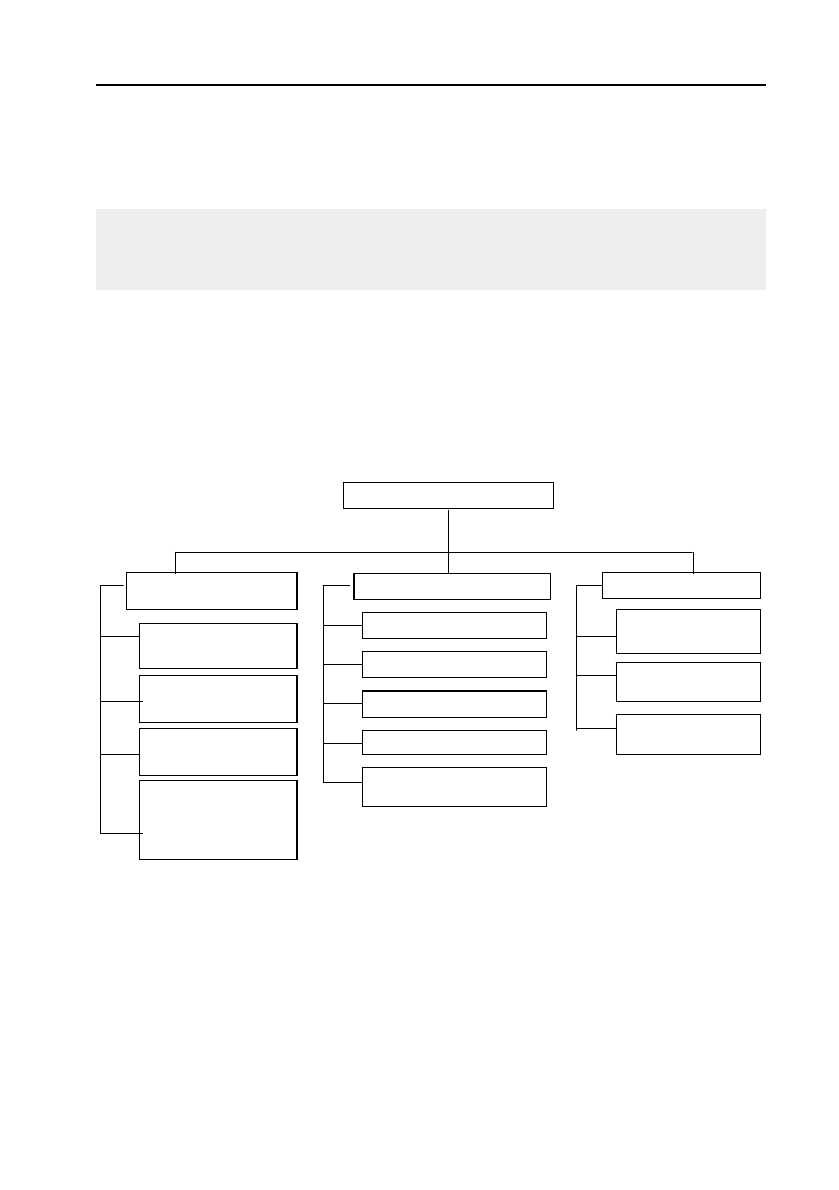

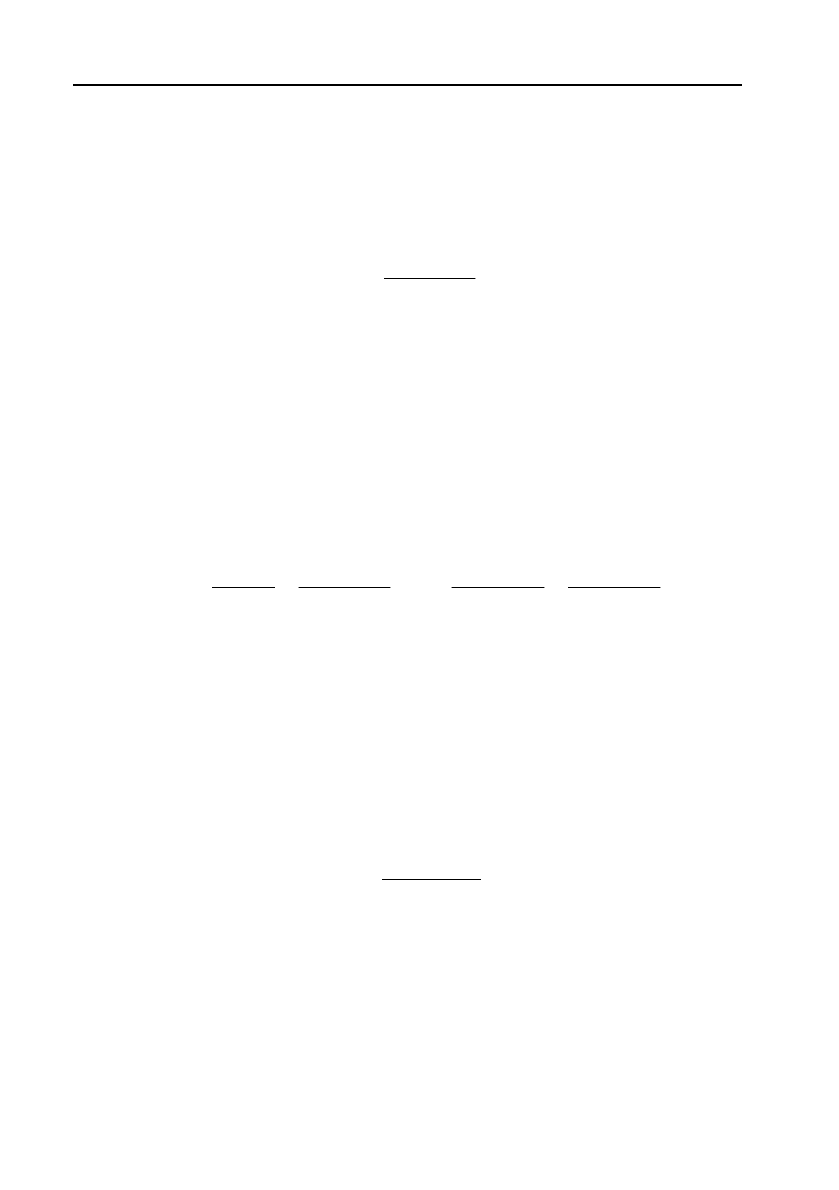

Властивості акцій окремих корпорацій оцінюються за допомо!

гою системи показників (рис. 2.20).

Рис. 2.20. Основні показники акцій

Основні показники акцій

Узагальнюючі

показники

Показники дохідності

Показники обігу

капіталізована

вартість акцій

віддача акціонерного

капіталу

балансова вартість

однієї акції

співвідношення

ринкової і

балансової вартості

акції

прибуток на акцію

дивідендна віддача акції

коефіцієнт «ціна!дохід»

коефіцієнт платіжності

коефіцієнт забезпеченості

привілейованих акцій

коефіцієнт

ліквідності акцій

коефіцієнт

«пропозиції!попиту»

коефіцієнт обігу

акцій

— Капіталізована вартість акцій визначає ринкову вартість акцій

акціонерного товариства:

..ва е p

К

АA

=⋅

,

де: К

в.а.

— капіталізована вартість акцій;

382

Методологія і методика економічного аналізу

А

е

— кількість емітованих акцій;

А

р

— ринкова вартість акцій.

— Віддача акціонерного капіталу показує темп зростання вкла!

деного акціонерами капіталу:

..

р

ак

а

П

П

В

К

−

=

або

.

..

р

ак

ва

П

П

В

К

−

=

,

де: В

а.к.

— віддача акціонерного капіталу;

П — сума чистого прибутку;

П

р

— відсотки за користування позиковими коштами;

К

а

— балансова вартість акціонерного капіталу;

К

В

.

А

.

— капіталізована вартість акцій.

— Балансова вартість однієї акції є бухгалтерським підтверджен!

ням забезпеченості кожної емітованої акції капіталом акціонерного

товариства:

а

б

е

К

Р

А

А

+

=

,

де: А

б

— балансова вартість однієї акції;

К

а

— балансова вартість акціонерного капіталу;

Р — розмір страхового (резервного) фонду;

А

е

— кількість емітованих акцій.

— Співвідношення ринкової і балансової вартості акцій — це уза!

гальнюючий показник, що свідчить про успіх (невдачу) корпорації:

p

a

б

A

C

A

=

,

де: С

а

— співвідношення ринкової і балансової вартості акцій;

А

р

— ринкова вартість акції;

А

б

— балансова вартість акції.

— Прибуток на акцію уможливлює оцінку розміру доходів, що

спрямовуються на споживання і нагромадження та припадають на

одну акцію:

р

а

е

П

П

П

А

−

=

,

383

Розділ II. Методичні аспекти економічного аналізу

де: П

а

— прибуток на акцію;

П — сума чистого прибутку;

П

р

— відсотки за користування позиковими коштами;

А

е

—

кількість емітованих акцій.

— Дивідендна віддача акції засвідчує розмір доходу, що спрямо!

вується на поточне споживання акціонерів, відносно до ринкової

вартості акції:

а

р

Д

Д

А

=

,

де: Д

а

— дивідендна віддача акції;

Д — розмір нарахованого дивіденду;

А

р

— ринкова вартість акції.

— Коефіцієнт «цінаHдохід» характеризує зв’язок між ринковою

вартістю акції і доходом, який вона приносить. Якщо порівнювати

цей показник стосовно акцій кількох підприємств, найбільш інвес!

тиційно привабливими будуть акції з найменшим коефіцієнтом:

/

р

цд

а

А

К

П

=

,

де: К

ц/д

— коефіцієнт «ціна!дохід»;

А

р

— ринкова вартість акції;

П

а

— прибуток на акцію.

— Коефіцієнт платіжності свідчить про частку прибутку, яка

спрямовується на виплату дивідендів:

пл

а

Д

К

П

=

,

де: К

пл

— коефіцієнт платіжності;

Д — розмір нарахованого дивіденду;

П

а

— прибуток на акцію.

— Коефіцієнт забезпеченості привілейованих акцій — дає змо!

гу оцінити забезпеченість привілейованих акцій чистими актива!

ми емітента, а отже, визначити ступінь захищеності капіталу інве!

стора:

384

Методологія і методика економічного аналізу

ч

з

е

А

К

А

=

,

де: К

з

— коефіцієнт забезпеченості привілейованих акцій;

А

ч

— чисті активи акціонерного товариства;

А

е

— кількість емітованих привілейованих акцій.

— Коефіцієнт ліквідності акцій характеризує можливість про!

даж акцій конкретного емітента:

проп

л

прод

О

К

О

=

,

де: К

л

— коефіцієнт ліквідності акцій;

О

проп

— загальний обсяг пропозиції акцій;

О

прод

— реальний обсяг продаж акцій.

— Коефіцієнт «пропозиціїHпопиту» свідчить про співвідношен!

ня цін пропозиції та попиту:

/

проп

nn

поп

Ц

К

Ц

=

,

де: К

n/n

— коефіцієнт «пропозиції!попиту»;

Ц

проп

— ціна пропозиції акцій;

Ц

поп

— ціна попиту на акції.

— Коефіцієнт обігу акцій дає змогу визначити обсяг обігу акцій

конкретного емітента і є різновидом показників ліквідності:

..

прод

об

ва

О

К

К

=

,

де: К

ОБ

— коефіцієнт обігу акцій;

О

прод

— реальний обсяг продаж акцій;

К

В

.

А

.

— капіталізована вартість акцій.

Для характеристики якості облігацій використовуються такі по!

казники:

— Прямий дохід на облігацію визначає залежність доходу на

облігацію від норми відсотка та її ринкової вартості:

385

Розділ II. Методичні аспекти економічного аналізу

,

вн

o

р

Н

А

Д

А

=

де: Д

о

— прямий дохід на облігацію;

Н

в

— норма відсотка;

А

н

— номінальна вартість облігації;

А

р

— ринкова вартість облігації.

— Ціна конверсії — ціна, за якою облігація може бути конверто!

вана в акцію.

— Конверсійна премія характеризує вигоди (збитки) інвестора з

конвертації облігацій в акції:

....

,

кркк

П

АЦ

=−

де: П

к.

— конверсійна премія;

А

р.к.

— ринкова вартість акції на момент випуску конвертованої

облігації;

Ц

к

— ціна конверсії.

— Коефіцієнт конверсії показує кількість акцій, що їх отримано

в обмін на конвертовану облігацію:

..нк

к

к

А

К

Ц

=

,

де: К

к

— коефіцієнт конверсії;

А

н.к.

— номінальна вартість конвертованої облігації;

Ц

к

— ціна конверсії.

Вартість цінних паперів формується під впливом найрізноманіт!

ніших факторів. Оцінка вартості за допомогою фінансових розра!

хунків уможливлює визначення лише прогнозованої дохідності

цінних паперів, приведеної до поточної вартості грошей. Оскільки

при цьому враховуються не усі фактори, що діють на фондовому

ринку, то розрахункова вартість цінних паперів може не збігатися з

їхньою ринковою вартістю.

Можливі три варіанти виплати доходів на боргові цінні папери:

— дохід сплачується як різниця між цінами придбання і погашення;

— дохід сплачується періодично, а сума боргу погашається на%

прикінці обумовленого терміну;

386

Методологія і методика економічного аналізу

— дохід, а також сума боргу сплачуються наприкінці обумовле%

ного терміну.

— Вартість боргових цінних паперів, дохід на які сплачується

як різниця між цінами придбання і погашення

, обчислюється за

формулою:

(1 )

р

n

цп

Н

В

д

=

+

,

де: В

р

— розрахункова вартість цінних паперів, дохід на які спла!

чується як різниця між цінами придбання і погашення;

Н — номінальна вартість конкретного цінного паперу;

д

цп

рівень дохідності конкретного виду цінних паперів;

п — термін, що залишився до погашення.

— Вартість боргових цінних паперів, дохід на які сплачується

періодично, а сума боргу погашається наприкінці обумовленого

терміну

, розраховується в такий спосіб:

2

... ,

1 (1) (1)(1)

вв в

пер

nn

цп цп цп цп

РР Р

H

В

дд д д

=+ ++ +

++ + +

де: В

пер

розрахункова вартість боргових цінних паперів, дохід на які

сплачується періодично, а сума боргу погашається наприкінці обу!

мовленого терміну;

Р

в

— абсолютний розмір відсотка.

— Вартість боргових цінних паперів, дохід на які і борг сплачуH

ються наприкінці обумовленого терміну

, визначається за формулою:

(

1

)

n

p

т

n

цп

Н

n

В

д

+

=

+

∑

,

де: В

т

— розрахункова вартість боргових цінних паперів, дохід і борг

на які сплачуються наприкінці обумовленого терміну.

— Вартість конвертованої облігації обчислюється як добуток

ринкової вартості акцій та коефіцієнта конверсії:

..ок р к

В

Ак

=⋅

,

387

Розділ II. Методичні аспекти економічного аналізу

де: В

о.к.

— розрахункова вартість конвертованої облігації;

А

р

— поточна ринкова вартість акції;

к

к

— коефіцієнт конверсії.

Розрахункова вартість акцій обчислюється залежно від способів

виплати дивідендів для випадків, коли:

— дивіденди постійні;

— дивіденди постійно зростають;

— розмір дивідендів змінюється в різних періодах.

— Вартість акцій з постійними дивідендами обчислюється за

формулою:

пост

а

Д

А

д

=

,

де: А

пост

— розрахункова вартість акції з постійними дивідендами

(привілейовані акції);

Д — дивіденд;

д

а

— рівень дохідності акції даного типу.

— Вартість акцій, дивіденди на які постійно зростають, розра!

ховується за моделлю М. Дж. Гордона:

.

(1 )

од

пост зрост

ад

Д

ЗР

А

дЗР

+

=

−

або

1

..пост зрост

ад

Д

А

дЗР

=

−

,

де: А

пост.зрост

— розрахункова вартість акцій з дивідендами, що постій!

но зростають;

Д

о

— останній виплачений дивіденд;

Д

1

— дивіденд, що очікується в наступному році;

ЗР

д

— темп зростання дивіденду.

— Вартість акцій, розмір дивідендів на які змінюється в різних

періодах

, обчислюється в такий спосіб:

12

21

... / ,

1 (1) (1)(1)

т

змін а

nn

аа а а

Д

ДД

В

Ад

дд д д

+

=+ ++ +

++ + +

де: А

змін

— розрахункова вартість акцій, розмір дивідендів на які

змінюється;

Д

1

...Д

n

— дивіденди в роках прогнозу;

В — вартість акцій у постпрогнозний період;

388

Методологія і методика економічного аналізу

п — кількість років прогнозування.

— Вартість інвестиційного сертифіката визначається, виходячи

з доходів від фондових цінностей, у які вкладає кошти інвестицій!

ний фонд, виручки і витрат від операцій інвестиційного фонду на

ринку цінних паперів:

..

(, ,),

ic іф

B

ФДВ З

=

де: В

і.с.

— розрахункова вартість інвестиційного сертифіката;

Ф — функціональна залежність;

Д — дивіденди та проценти, що припадають на один інвестицій!

ний сертифікат;

В

іф

— виручка інвестиційного фонду від операцій з цінними па!

перами в розрахунку на один інвестиційний сертифікат;

З — витрати інвестиційного фонду на управління портфелем

цінних паперів у розрахунку на один інвестиційний сертифікат.

— Вартість варанта залежить від кількості акцій, на яку обміню!

ється варант, а також від поточної ринкової вартості акції та визна!

ченої для варанта ціни акції:

()

вар р вар вар

В

ААО=−

,

де: В

вар

— розрахункова вартість варанта;

А

р

— поточна ринкова вартість акції;

А

вар

— ціна акції, що визначив емітент для варанта;

О

вар

— кількість акцій, які обмінюються на варант.

— Вартість опціону визначається, виходячи з оцінки дії таких

чинників: дивіденди на акцію; співвідношення поточної ринкової

вартості акції з ціною акції, визначеної в опціоні; термін дії опціону;

безпечна відсоткова ставка; ступінь ризику:

.

(, ,),

опц опц опц сб

В

ФДС n В р

=

де: В

опц.

— розрахункова вартість опціона;

Д — дивіденди на акцію;

С

опц

.

— співвідношення поточної ринкової вартості акції з ціною

акції, визначеної в опціоні;

n

опц.

— термін дії опціона;

В

сб

— безпечна відсоткова ставка;

389

Розділ II. Методичні аспекти економічного аналізу

р — ступінь ризику як стандартне відхилення.

Модель оцінки капітальних активів визначає зв’язок між ступе!

нем ризику та рівнем дохідності цінних паперів. Вона виходить з

того, що більшому ризику відповідає вищий рівень дохідності, й

описує залежність, згідно з якою рівень дохідності конкретного цінно!

го паперу дорівнює безризиковій (безпечній) ставці, що коригується

на премії за ризики для конкретного фондового інструмента:

(),

цп дб к фр дб

дсбдс

=+ −

де: д

цп

— рівень дохідності конкретного виду цінних паперів;

с

дб

— безризикова (безпечна) ставка дохідності;

б

к

— бета!коефіцієнт;

д

фр

— рівень дохідності фондового ринку.

Бета!коефіцієнт визначає: по!перше, вплив загальної ситуації на

фондовому ринку на конкретний цінний папір — коли бета!ко!

ефіцієнт є позитивним, то ефективність цінного паперу буде анало!

гічною ефективності ринку; при від’ємному значенні коефіцієнта

ефективність цінного паперу буде знижуватися в разі підвищення

ефективності ринку. По!друге, цей коефіцієнт є мірилом ризику інве!

стицій у конкретні цінні папери: якщо його значення перевищує оди!

ницю — ризик інвестицій вищий за середній на ринку; за меншого

значення — навпаки.

Велике значення для рівня дивідендів і курсу акцій АТ має за!

безпеченість акцій активами підприємства. Чиста номінальна вартість

активів розраховується як вся вартість активів, зменшена на вели!

чину нематеріальних активів і всіх боргових зобов’язань.

Можливий курс акцій залежить від величини чистого прибутку

в розрахунку на одну акцію.

Однією з характеристик прибутковості акцій підприємства є ко!

ефіцієнт виплати дивідендів. Як правило, не весь чистий прибуток

спрямовується на виплату дивідендів, а лише його частина. Коефіц!

ієнтом виплати дивідендів є процентне відношення рівня дивідендів

до чистого прибутку на одну акцію.

Інвестиційна привабливість акції з фінансової точки зору зале!

жить від показника стійкості АТ. Цей показник розраховується як

частка від розподілу чистого прибутку за винятком виплачуваних

дивідендів до акціонерного капіталу і характеризує, у якому ступені

390

Методологія і методика економічного аналізу

АТ має у своєму розпорядженні вільні засоби після виплати диві!

дендів на даному рівні.

При досить високому рівні дивідендів високою є і стійкість АТ.

Зрозуміло, що обидва показники залежать від чистого прибутку на

одну акцію. При даному АТ (умовному) можна безболісно для фінан!

сового стану збільшити рівень виплати дивідендів.

Але очевидно, що все це видиме благополуччя пов’язане з не!

значними розмірами акціонерного капіталу, а також низькою його

часткою в загальній сумі капіталу і резервів.

На випадок ліквідації АТ інвесторам важливо знати, яка міра

гарантії встановлена щодо повернення їм вкладених коштів. Іншими

словами, йдеться про забезпеченість акцій активами підприємства.

Розрахунок встановлюється, виходячи з чистої номінальної вар!

тості активів (вище наводилася її величина), окремо по привілейо!

ваних і звичайних акціях. У першу чергу акціонерне товариство у

випадку ліквідації повинне забезпечити повернення вкладень влас!

ників привілейованих акцій, потім — власників звичайних акцій.

Якщо підприємство розміщає і привілейовані, і звичайні акції,

потенційним власникам звичайних акцій важливо знати рівень див!

ідендів, встановлений по привілейованих акціях. Дивіденди по при!

вілейованих акціях встановлюються в першу чергу у фіксованому

розмірі незалежно від фінансового стану підприємства. У випадку

погіршення фінансового стану матеріальний збиток несуть власни!

ки звичайних акцій. Тому чим вище рівень дивідендів по привілей!

ованих акціях, тим більшим є ризик власників звичайних акцій одер!

жати матеріальний збиток.

Крім емісії власних цінних паперів підприємства з метою одер!

жання прибутку можуть здійснювати фінансові вкладення.

Фінансові вкладення — це інвестиції підприємства в державні

цінні папери, цінні папери і статутні капітали інших підприємств і

організацій, а також надані позики.

Фінансові вкладення відображають співробітництво підприємств

із партнерами, інституціональними інвесторами, банками, біржами.

Після реалізації високоліквідних цінних паперів курсова різниця

збільшує чи зменшує прибуток підприємства, приносячи емісійний

дохід чи збиток.