Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

Контрольные вопросы

1. Перечислите основные местные налоги, взимаемые в соответствии с Законом РФ «Об основах

налоговой системы в РФ» от 27.12.1992 г. № 2118-1.

2. Какова ставка налога на покупку иностранных денежных знаков и платежных документов,

выраженных в иностранной валюте?

3. В каких случаях возникает необходимость уплаты государственной пошлины?

4. Что можно выделить общего в порядке исчисления налога на содержание жилищного фонда и

объектов социально-культурной сферы и сбора за использование наименований «Россия» и «Российская

Федерация»?

5. В каком направлении происходит реформирование системы местных налогов?

Список литературы

1. Закон РФ от 09.12.1991 г. №2005-1 «О государственной пошлине» (с изменениями и

дополнениями).

2. Закон РФ от 12.12.1991 г. № 2023-1 «О налоге на операции с ценными бумагами» (с изменениями

и дополнениями).

3. Закон РФ от 27.12.1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» (с

изменениями и дополнениями).

4. Закон РФ от 01.04.1993 г. № 4730-1 «О Государственной границе Российской Федерации» (с

изменениями и дополнениями).

5. Закон РФ от 02.04.1993 г. № 4737-1 «О сборе за использование наименований «Россия»,

«Российская Федерация» и образованных на их основе слов и словосочетаний».

6. Закон РФ от 21.07.1997 г.№ 120-ФЗ «О налоге на покупку иностранных денежных знаков и

платежных документов, выраженных в иностранной валюте» (с изменениями и дополнениями).

7. Налоговый Кодекс Российской Федерации. Часть первая от 31.07.98 г. №146-ФЗ (принят ГД ФС

РФ 16.07.98 г., ред. 02.01.2000 г.).

8. Закон РФ от 08.07.1999 г. № 141-ФЗ «О налоге на отдельные виды транспортных средств».

V РАЗДЕЛ . НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

ГЛАВА 14. НАЛОГИ И СБОРЫ С ФИЗИЧЕСКИХ ЛИЦ

После изучения главы вы сможете:

• изложить экономическую сущность налогов с физических лиц;

• определить их структуру;

• дать характеристику и освоить методику расчета каждого налога;

• указать различия между налогообложением граждан в России и налогообложением граждан в

других странах.

14.1. Экономическое содержание и структура налогов с физических лиц

Изучение налогов с населения в развитии предоставляет нам возможность сделать выводы о том, что

налогообложение граждан в различных странах базировалось на сопоставимых принципах. Первый из

них – обязательное участие каждого гражданина в поддержке государства частью своих доходов,

второй – обеспечение государством населению определенного набора «неделимых благ». Нарушение

этого хрупкого баланса отношений в пользу государства приводит к нежеланию граждан уплачивать

налоги и к сокрытию ими своих доходов. Государство должно беречь своих плательщиков, ибо их

V

Раздел

161

нельзя поменять. Иначе говоря, плательщика нельзя лишать платежеспособности. В налоговых

отношениях государства с гражданами наиболее ярко проявляется действие философского закона

единства и борьбы противоположностей. Поэтому действия, осуществляемые в целях удовлетворения

фискальных потребностей государства, должны обязательно анализироваться на предмет их возможных

социальных последствий.

Повышение налогов с населения увеличивает доходы бюджета только на один налоговый период,

поскольку уже в следующем база для их уплаты может резко сократиться. Снижение же налогов с

граждан стимулирует рост доходов населения, увеличение потребления, рост производства товаров и

услуг и, как следствие, рост всех налоговых поступлений.

В России взимание налогов с граждан имеет длительную историю, но общая тенденция развития

была нарушена продолжительным периодом централизованного управления экономикой страны. После

1917 г. доходы основных слоев населения были крайне низкими. Поэтому в определенные периоды

строительства социализма даже самые высокие налоги не имели определяющего значения для

государственного бюджета. В СССР прямые налоги с населения формировали лишь 8-9 % доходов

бюджета, а доля подоходного налога варьировалась в пределах 6-8 % [10]. Но уже с начала 1990-х гг. в

налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая только

налогу на прибыль и налогу на добавленную стоимость.

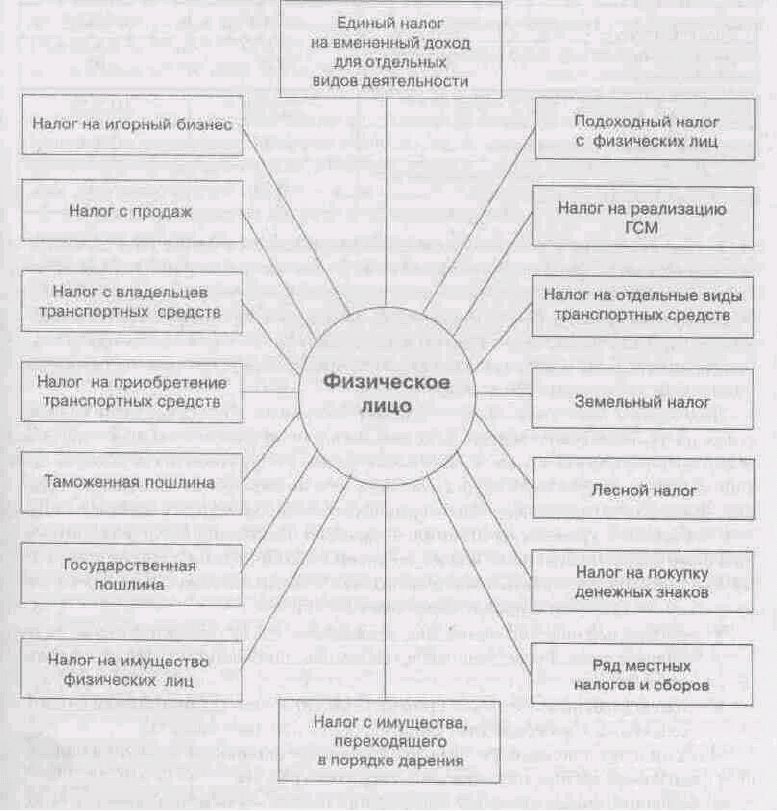

Отношения физического лица с бюджетом по уплате налогов можно представить следующей схемой

(см. рис. 14.1).

Рис. 14.1. Отношения физических лиц с бюджетом по уплате налогов

Центральное место в системе налогообложения физических лиц принадлежит подоходному налогу.

Удельный вес подоходного налога с физических лиц в доходах федерального бюджета занимает

небольшую величину, поскольку основная его часть поступает в бюджеты субъектов федерации (см.

табл. 14.1).

162

Таблица 14.1. Удельный вес подоходного налога в доходах

федерального бюджета Российской Федерации

Наименование 1999 г. утв. 2000 г. утв.

Всего доходов 473676,1 797200,9

Подоходный налог с физических лиц,

всего.

25230,8 23928,1

Удельный вес подоходного налога с

физических лиц в общей сумме доходов, в %

5,33 3,00

Всего доходов в бюджете Санкт-

Петербурга

25785,29 34136,39

Подоходный налог с физических лиц 4803,8 5280,9

Удельный вес подоходного налога с

физических лиц. в бюджете Санкт-

Петербурга, всего в %

18,63 15,47

Как и любой другой налог, подоходный налог является одним из экономических рычагов

государства, с помощью которого оно пытается решить различные трудно совместимые задачи

обеспечения достаточных денежных поступлений в бюджеты всех уровней, регулирования уровня

доходов населения и соответственно структуры личного потребления и сбережений граждан;

стимулирования наиболее рационального использования получаемых доходов, помощи наименее

защищенным категориям населения.

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных

доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения

стимулировать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков

граждан. Кроме того, тяжесть бремени индивидуального подоходного налога во многом определяет

уровень обложения и другими налогами. Цели взимания и основные черты подоходного налога в

России во многом схожи с принятыми во многих промышленно развитых странах аналогичными

налогами. Его место в налоговой системе определяется следующими факторами:

• подоходный налог является личным налогом, т. е. его объектом является не предполагаемый

усредненный доход, а доход, полученный конкретным плательщиком;

• подоходный налог большей степени отвечает основным принципам налогообложения –

всеобщности, равномерности и эффективности;

• налог относительно регулярно поступает в доходы бюджета, что немаловажно с точки зрения

пополнения бюджетных средств;

• основной способ взимания подоходного налога – у источника выплаты дохода – является

достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств

в бюджет.

Сравнивая налоговое законодательство стран с развитой рыночной экономикой в сфере подоходного

налогообложения физических лиц, можно выделить следующие общие черты.

Первая. Подоходный налог с физических лиц – один из важнейших источников государственных

доходов. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре

доходов федерального бюджета США (около 40 %), Великобритании (35 %), Дании (примерно 50 %)

[7]. Кроме того, подоходный налог с граждан имеет приоритетное значение в доходах бюджетов таких

экономически развитых стран, как Канада, Германия, Австрия, Япония, Норвегия.

Вторая. Во всех странах подоходный налог взимается по прогрессивной шкале. Диапазон ставок

налога широк: от 0 до 56,8 % во Франции, от 19 до 53 % в Германии, от 10 до 50 % в Австрии и Италии.

Предельная ставка подоходного налога в Дании в 1996 году составляла 61 %. Казалось бы, ставки

налога очень высоки, но следует учесть, что во всех странах установлены довольно значительные

налогооблагаемые минимумы и представлены льготы по различным основаниям. Например, физические

лица в Японии уплачивают государственный подоходный налог по прогрессивной шкале, имеющей 5

ставок: 10, 20,30,40, 50 %. Кроме того действует подоходный префектурный налог взимаемый, по трем

ставкам: 5, 10 и 15 %, а также существуют местные подоходные налоги. Но кроме налогооблагаемого

163

минимума гражданин может исключить из годового дохода льготы, учитывающие его семейное

положение, а также сумму средств, затраченных на лечение. Таким образом, налогооблагаемая база

получающего среднюю заработную плату гражданина Японии может быть уменьшена более чем на 30

%.

Третья. Во многих странах в результате проведенных реформ произошло резкое сокращение

максимальных ставок налога и их количества. Так, до 1986 г. в США действовали 14 ставок

подоходного налога, величина которых возрастала с 11 до 50 %. В ходе налоговой реформы 1990-х гг.

шкала ставок была упрощена: максимальная ставка снижена до 39,6 %, а число ставок сократилось до 5.

Налогообложение доходов граждан Российской Федерации осуществляется на основе принятого в

декабре 1991 г. закона «О подоходном налоге с физических лиц»*. Подоходный налог с физических лиц

является федеральным налогом, который взимается на всей территории страны по единым ставкам.

Данный налог относится к регулирующим налогам, т. е. используется для регулирования доходов

нижестоящих бюджетов – в виде процентных отчислений по нормативам, утвержденным в

установленном порядке на очередной финансовый год.

* До 01.01.2001 г.

Второй по значению налог с населения – налог на имущество физических лиц – играет весьма

важную роль в налоговой системе РФ, так как охватывает более 20 млн физических лиц, являющихся

собственниками различного вида имущества. Налог на имущество выполняет не только фискальную

роль, пополняя доходную базу бюджетов органов местного самоуправления, но и воздействует на

формирование структуры личной собственности граждан. Повышение или снижение ставок налога на

имущество, предоставление различного рода льгот позволяет уменьшить имущественную

дифференциацию населения. Соотношение фискального и регулирующего назначения изменяется в

зависимости от задач, которые стоят перед обществом на определенных этапах социально-

экономического развития. Налог на имущество в определенной степени является дополнением к

подоходному налогу, что вполне оправданно, так как граждане, направляя свои доходы на

приобретение имущества, в ряде случаев «уходят» от подоходного налогообложения, но в то же время у

них возникает обязанность уплачивать налог на приобретенное имущество.

Основанием для взимания налога на имущество, переходящего в порядке дарения, является

признание полученного наследства или дара в качестве дополнительного дохода физического лица. Чем

дальше степень родства между наследодателем и наследником, тем меньше наследство является

приобретением через собственный труд, тем выше, соответственно, должен быть размер взимаемого

налога.

Во многих странах действует развитая система имущественного обложения на местных уровнях,

охватывающая как собственно имущество, так и его движения в форме продажи, наследования и

дарения. О роли имущественных налогов говорит тот факт, что в отдельных странах их доля в общих

налоговых поступлениях достигает 13 % (Великобритания, Япония, США), а на местном уровне – до

100 % (Великобритания, Ирландия).

В настоящее время к числу взимаемых в Российской Федерации с физических лиц имущественных

налогов относятся: налог на имущество; налог на имущество, переходящее в порядке наследования или

дарения; налог с владельцев транспортных средств. По каждому из перечисленных налогов на

федеральном уровне принят закон, в соответствии с которым и регулируется налогообложение

населения.

14.2. Подоходный налог с физических лиц

Плательщиками подоходного налога являются физические лица – граждане Российской Федерации,

иностранные граждане и лица без гражданства, как имеющие, так и не имеющие постоянное

местожительство в РФ. Постоянно проживающими считаются граждане, находящиеся в Российской

Федерации не менее 183 дней в календарном году.

Объект налогообложения у физических лиц, имеющих постоянное местожительство в Российской

Федерации, – совокупный доход, полученный в календарном году на территории РФ и за ее пределами

как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды. При этом у

граждан, не имеющих постоянного местожительства в РФ (т. е. проживающих менее 183 дней в

календарном году на территории России), подоходным налогом облагаются только доходы, полученные

164

из источников в Российской Федерации.

Датой получения доходов в календарном году является дата выплаты дохода физическому лицу.

Налог исчисляется и удерживается предприятиями, учреждениями и организациями по истечении

каждого месяца с суммы совокупного дохода граждан с начала календарного года. Подоходный налог

исчисляется бухгалтерией предприятия и удерживается при выплате работникам заработной платы и

иных подлежащих налогообложению сумм. В совокупный доход включаются все полученные

гражданином доходы: заработная плата, премии и иные вознаграждения, связанные с выполнением

трудовых обязанностей работником, в том числе по совместительству, от выполнения работ по

договорам гражданско-правового характера, суммы, полученные в виде дивидендов по акциям, и другие

доходы, получаемые в результате распределения прибыли предприятия, включая доходы,

образующиеся за счет предоставления работникам материальных и социальных благ.

Стоимость материальных и социальных благ, бесплатно предоставляемых предприятием своим

работникам, облагается налогом, поскольку при иных условиях они оплачивались бы самостоятельно.

К числу таких материальных и социальных благ в частности относят:

• оплату стоимости предоставляемых работникам предприятия коммунально-бытовых услуг, разного

рода абонементов, подписки на газеты, журналы, книги; питания, проезда к месту работы и обратно;

• возмещение платы родителей за детей в детских дошкольных и учебных учреждениях;

• разницу в ценах на товары, реализованные работникам по ценам ниже рыночных;

• суммы пенсий, назначаемых и выплачиваемых из средств предприятий и организаций в ином

порядке, чем это установлено пенсионным законодательством РФ;

• суммы отчислений в негосударственные пенсионные фонды;

• стоимость имущества, распределяемого в пользу физических лиц при ликвидации организации

(кроме ранее внесенных этими лицами долей в уставный капитал);

• средства предприятий и организаций, распределенные в пользу физических лиц для целей

приобретения товаров, акций, облигаций и увеличения долей в уставном капитале (возврат ранее

внесенных паевых взносов работнику предприятия налогом не облагается).

В совокупный доход работников предприятия включается также стоимость акций, дополнительно

эмитируемых предприятием в процессе увеличения уставного капитала в результате распределения

прибыли и безвозмездно передаваемых работникам предприятия. Если увеличение уставного капитала

предприятия связано с переоценкой основных фондов, то стоимость дополнительно выпущенных и

бесплатно переданных сотрудникам акций налогом не облагается. Подоходный налог со стоимости

квартир (жилых домов), если они приобретены предприятием и переданы в собственность работникам,

взимается с момента оформления собственности сотрудника на жилье.

В 1997 г. в законодательство по подоходному налогообложению впервые введено понятие

«материальная выгода по заемным средствам», подлежащая включению в совокупный годовой доход

физических лиц. Действие данной нормы распространяется на соответствующие отношения в период с

22 января 1997 г. Применительно к заемным средствам, полученным физическими лицами по договорам

займа, материальная выгода определяется в том случае, если средства в денежной или нежной или

натуральной форме были выданы на льготных условиях после 21 января 1997 г. независимо от даты

составления договора на их выдачу. К льготным условиям может быть отнесена выдача беспроцентной

ссуды либо выдача ссуды под процент более низкий, чем

2

/^ ставки рефинансирования ЦБ.

В совокупный доход не включаются и не облагаются налогом следующие получаемые индивидом по

месту основной работы виды доходов:

• государственные пособия (кроме пособий по временной нетрудоспособности, в том числе по уходу

за больным ребенком); пособия по безработице, по беременности и родам;

• все виды пенсий, назначаемых в порядке, установленном пенсионным законодательством РФ, а

также дополнительные пенсии, выплачиваемые на условиях добровольного страхования, включая

пенсии, выплачиваемые из негосударственных пенсионных фондов;

• компенсационные выплаты работникам, выплачиваемые в пределах установленных

законодательством норм, кроме компенсации за неиспользованный отпуск при увольнении. К

компенсационным выплатам, в частности, относятся суммы в оплату командировочных расходов;

единовременные пособия, суточные и оплата проезда при переводе в другую местность в связи с

приемом на работу по предварительному соглашению; компенсация за невыданную спецодежду, за

использование личных автомобилей в служебных целях и др. При краткосрочных командировках

внутри страны и за ее пределами не облагаются налогом суточные (если их размер не превышает

165

установленных законодательством норм), документально подтвержденные расходы на проезд до места

назначения и обратно, страховые и комиссионные сборы, расходы по найму жилого помещения,

получение заграничного паспорта и виз, а также по обмену чеков в банке на наличную иностранную

валюту;

• суммы материальной помощи, оказываемой в связи со стихийными бедствиями и другими

чрезвычайными обстоятельствами (независимо от размера), а также суммы материальной помощи,

оказываемой работодателями членам семьи умершего работника или сотруднику в связи со смертью

членов его семьи;

• суммы материальной помощи, оказываемой в других случаях, в пределах 12-кратного размера

минимальной месячной оплаты труда (ММОТ);

• проценты и выигрыши по вкладам в учреждениях банка и других кредитных учреждениях,

находящихся на территории РФ;

• алименты у граждан, их получающих;

• стоимость получаемых от учреждения подарков в пределах 12-кратного размера ММОТ;

• стоимость призов, полученных на конкурсах и соревнованиях в течение года в пределах 12-

кратного размера ММОТ;

• проценты и выигрыши по государственным казначейским обязательствам, облигациям и другим

государственным ценным бумагам бывшего СССР, РФ и ее субъектов, а также по облигациям и ценным

бумагам, выпущенным

органами местного самоуправления, в пределах ставки рефинансирования, установленной ЦБР на

период существования вклада;

• суммы, получаемые в течение года от продажи квартир, жилых домов, дач, садовых домиков,

земельных участков, принадлежащих физическим лицам на правах собственности в пределах 5000-

кратного размера МРОТ;

• суммы, получаемые в течение года от продажи иного имущества в пределах 1000-кратного размера

МРОТ;

• суммы дивидендов, выплачиваемых физическим лицам в случае их инвестирования внутри

предприятия на техническое перевооружение, реконструкцию, включая затраты на научно-

исследовательские работы;

• суммы, уплаченные предприятием своим работникам и членам их семей в порядке компенсации

стоимости путевок для детей и подростков в детские и другие оздоровительные учреждения, санаторно-

курортные учреждения, специально предназначенные для отдыха родителей с детьми, а также

стоимость амбулаторного или стационарного обслуживания своих работников и членов их семей. Также

не облагается подоходным налогом стоимость путевок в оздоровительные, санаторно-курортные

учреждения, приобретенные за счет средств фонда социального страхования;

• суммы стоимости акций или иной имущественной доли (в том числе земельных паев, полученных

физическими лицами при приватизации).

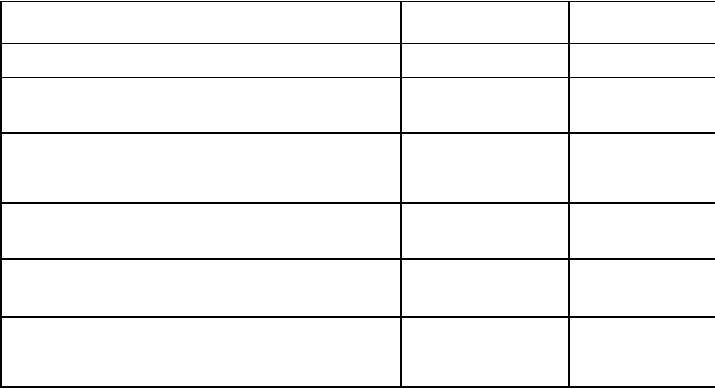

Таблица 14.2. Перечень основных социально направленных льгот по подоходному налогу с

физических лиц, действовавших в 2000

Размер льготы Лица, имеющие право

на данную льготу

Основания, дающие

право на льготу

1 2 3

Уменьшение

совокупного

налогооблагаемого

годового дохода на 50 000

руб.

Лица, получившие

лучевую болезнь и другие

заболевания,а также

ставшие инвалидами

вследствие чернобыльской

катастрофы, аварии на

производственном

объединении «Маяк» и

радиационного

загрязнения реки Теча

Справка врачебно-

трудовой

комиссии,специальное

удостоверение участника

ликвидации последствий

аварии на Чернобыльской

АЭС и других аварий

Совокупный доход в налогооблагаемом периоде за каждый месяц понижается на

166

5-кратный размер

ММОТ

1. Герои Советского

Союза, Герои Российской

Федерации и лица,

награжденные орденом

Славы трех степеней

2. Участники

Гражданской и Великой

Отечественной войн

3. Инвалиды Великой

Отечественной войны

4. Инвалиды с детства I

и II группы

Книжка героя СССР или

РФ, орденская книжка

Справка военного

комиссариата

Удостоверение

инвалида

Удостоверение

инвалида

167

Таблица 14.2. (продолжение)

1 2 3

5. Пострадавшие от Удостоверение специального :

5-кратный размер МРОТ радиационных воздействий

6. Блокадники,узники

образца

Удостоверение специального

концентрационных лагерей образца

1. Родители,супруги Пенсионное удостоверение со

военнослужащих, погибших

штампом «вдова (вдовец, мать,

пострадавших при

отец) погибшего война»:

долга по защите Отечества. справки о гибели

военнослужащего или

государственного служащего

2. Лица, выполнявшие

Справка военного комиссариата,

интернациональный долг

свидетельство о праве

в Афганистане и других

3-кратный размер МРОТ 3. Родитель, супруг, опекун, Пенсионное удостоверение,

попечитель па иждивении

решение органов опеки

которого находится инвалид

и попечительства

с детства I группы

4. Инвалиды III группы,

Медицинская справка органов .

имеющие престарелых

здравоохранения

родителей о необходимости постоянного

ухода, справка жилищного

д

органа о совместном

проживании

2-кратный размер МРОТ Физические лица, доход

которых в течении года не

превысил 15 000 руб.

Выплаченная заработная плата по основному

месту работы, декларация о полученном доходе

Сумму дохода в 2-кратном размере

МРОТ до месяца, в котором доход,

исчисленный

- Выплаченная заработная плата по основному месту

работы, декларация о полученном доходе. Вычеты

производятся на

нарастающим итогом, не превысил

15 000 руб. и сумму дохода в 1-

кратном размере МР

Физические лица, доход которых

в течение года составил от 15 000

руб. 1 коп.

каждого ребенка в возрасте до 18 лет, студента или

учащегося дневной формы обучения - до

ОТ после превышения дохода

15 000 руб.; дополнительно такая

же льгота предоставляется на

содержание детей и иждивенцев

до 50 000 руб. 24 лет и на иждивенца, не имеющего самостоятельного

источника дохода, - на основании подтверждающих

документов

Сумму дохода в 2-кратном или

1-кратном размере МРОТ

Выплаченная заработная плата по основному

месту работы, декларация о полученном .

вплоть до месяца, в котором

такой доход не превысил 50 000

руб., начиная с месяца, в котором

совокупный доход превысил 50

000 руб.,

Физические лица, доход которых

в течение года превысил 50 000

руб.

доходе. Вычеты производятся на каждого ребенка в

возрасте до 18 лет, студента или учащегося дневной

формы обучения – до 24 лет и на иждивенца, не

уменьшение не производиться;

имеющего самостоятельного

дополнительно такая же

источника дохода, – на

предоставляется на

основании подтверждающих

детей и иждивенцев документов

Таблица 14.2. (окончание)

l 2

3

Суммы доходов, перечисленные на

благотворительные цели предприятиям

и организациям культуры, образования,

здравоохранения и социального

обеспечения, а также удержанные в

Пенсионный фонд РФ

Физические лица, подавшие

заявления в бухгалтерию своего

предприятия или в Государственную

налоговую инспекцию

Заявление, документ, подтверждающий

перевод такой суммы

Суммы, направленные в течение

отчетного календарного года, три года

подряд, на новое строительство или

приобретение жилого дома, квартиры,

дачи, садового домика в пределах 5000-

кратного размера МРОТ за год,

включая суммы, направленные на

погашение кредитов и процентов по

ним

Физические лица, получающие

доход по основному месту работы

Заявления, документы, подтверждающие

такие расходы

168

Помимо перечисленных изъятий, которые являются правомерными для всех ; налогоплательщиков,

для определенных категорий граждан законом предусматриваются льготы, которые носят социально

направленный характер (см. табл. 14.2).

При наличии права на уменьшение совокупного годового дохода одновременно по нескольким

основаниям вычеты производятся по основанию, предусматривающему более льготный размер

уменьшения налогооблагаемого дохода. Доходы, полученные гражданами РФ за пределами Российской

Федерации, включаются в доходы, подлежащие налогообложению в РФ. Но в целях устранения

двойного обложения из общей суммы налога исключается сумма уже уплаченного налога по ;

законодательству иностранного государства при подтверждении этого факта документально. Ставки

подоходного налога неоднократно менялись. Построены они на основе прогрессии, и последние

введены в действие с 1 января 2000 г.

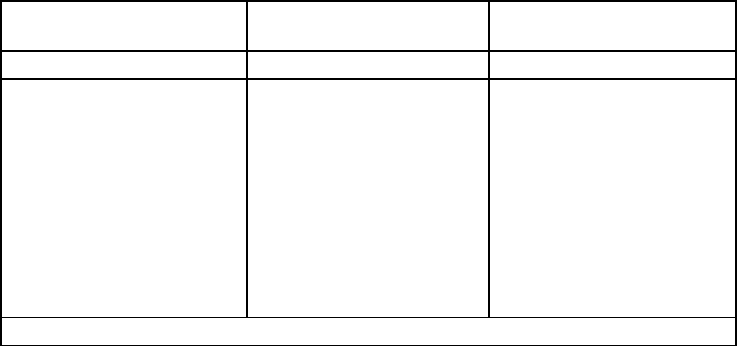

Таблица 14.3. Ставки подоходного налога

Размер облагаемого совокупного дохода,

полученного в календарном году

Ставка налога

до 50 000 руб. 12%

от 50 001 руб. до 150 000 руб. 6000 руб. + 20 % суммы, превышающей 50 000 руб.

от 150 001 руб. и выше 26 000 руб. + 30 % суммы, превышающей 150 000 руб.

Расчет подоходного налога по основному месту работы осуществляется в последовательности,

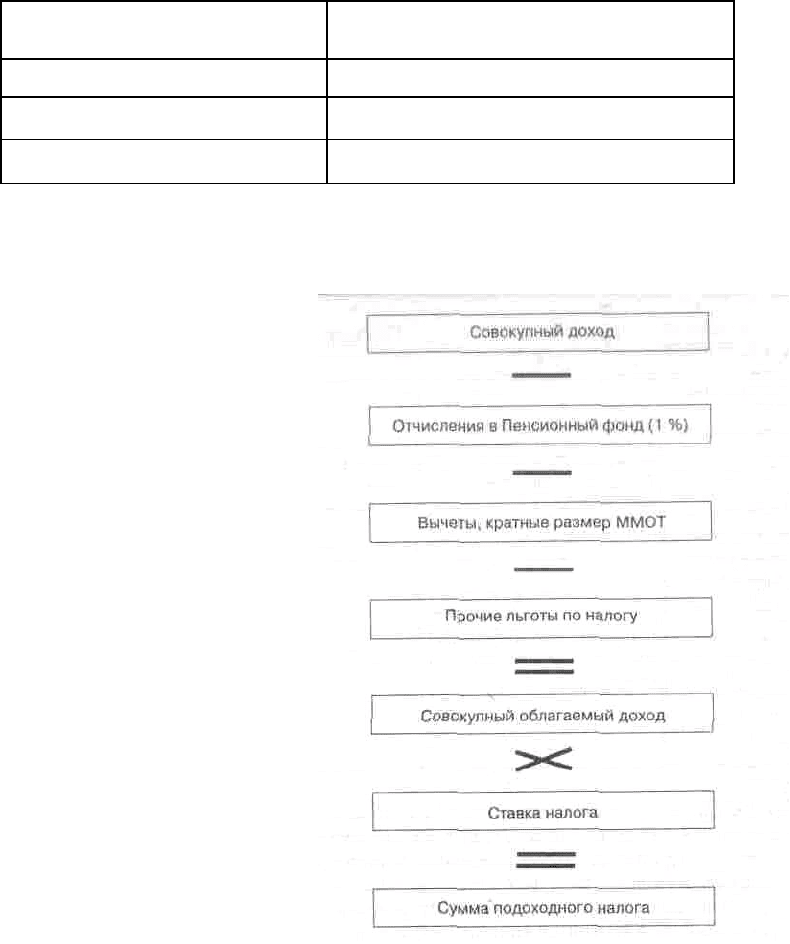

представленной следующей схемой (рис. 14.2.)

Рис. 14.2. Расает подоходного налога

Следует обратить внимание на тот факт, что все льготы, за исключением уменьшения облагаемого

дохода на величину отчислений в Пенсионный фонд, предоставляются только по месту основной

работы. В некоторых случаях, когда выплачиваемые гражданину, не являющемуся работником данного

предприятия, суммы оказываются единственным источником его дохода (например, дивиденды,

выплачиваемые по акциям предприятия), рассчитанная сумма может быть уменьшена на величину

169

соответствующих льгот.

Рассмотрим порядок расчета подоходного налога по месту основной работы. При выплате доходов и

порядке оплаты труда в соответствии с заключенными договорами гражданско-правового характера,

дивидендов по акциям и иных доходов гражданам, не состоящим в штате данной организации,

бухгалтерией организации удерживается подоходный налог по действующим ставкам без

предоставления предусмотренных законодательством льгот. В таком же порядке удерживается

подоходный налог при оплате приобретения у частных лиц товаров и иного имущества. При этом, если

речь идет о приобретении квартир, жилых домов, дач, земельных участков, принадлежащих гражданам

на правах собственности, налог удерживается с сумм, превышающих 5000-кратный размер МРОТ, а при

приобретении иного имущества, в том числе принадлежащих гражданам ценных бумаг, – с сумм,

превышающих 1000-кратный размер МРОТ.

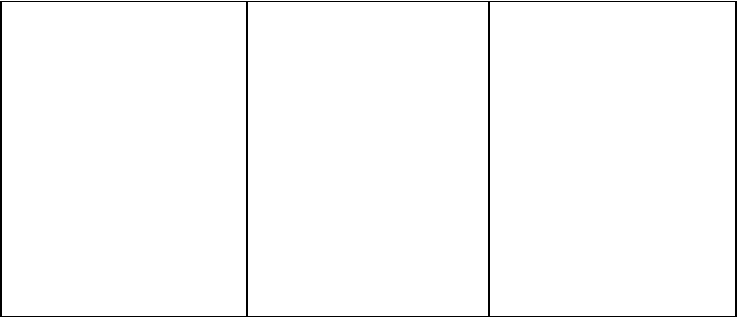

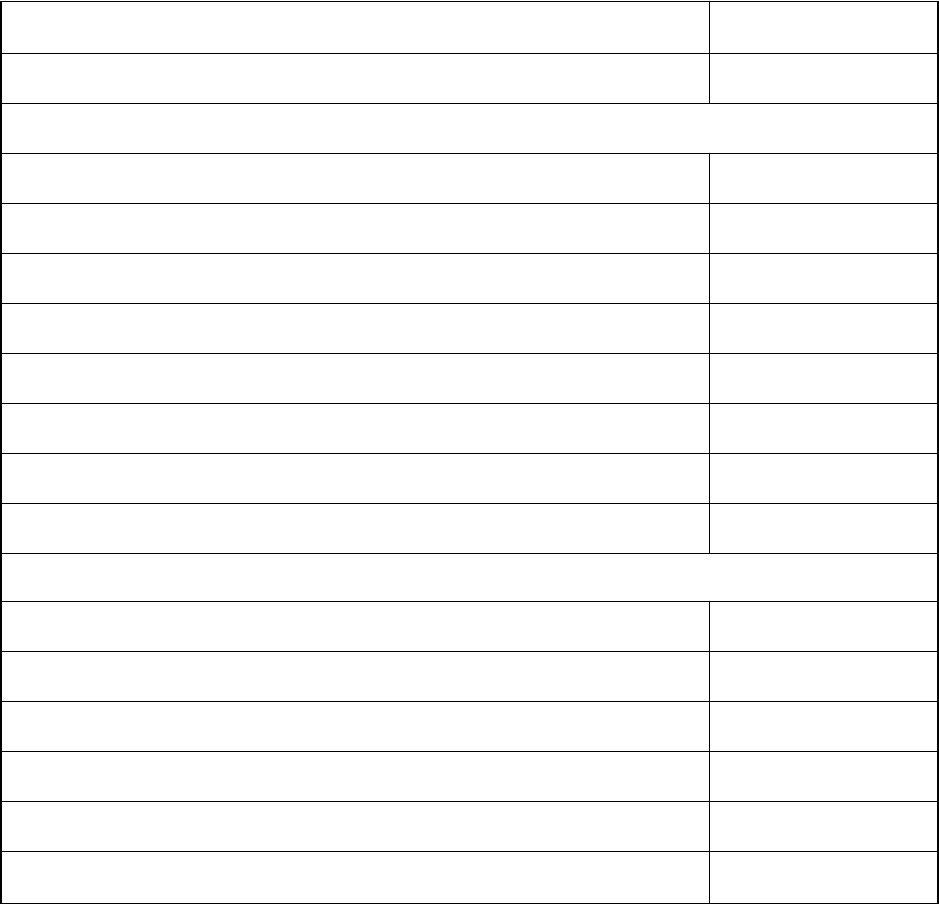

ТАБЛИЦА 14.4

1. Начисленная работнику за январь заработная плата, связанная с

исполнением трудовых обязанностей

2700 руб.

Премия, начисленная по итогам предыдущего года 4000 руб.

Из суммы доходов за январь исключаются:

Отчисления в пенсионный фонд (2700 + 4000) • 1 % 67 руб.

2-кратный размер МРОТ (83,49 • 2) 166,98 руб.

Расходы по содержанию двоих детей в возрасте до 18 лет (83,4 • 2-2) 333,96 руб.

Облагаемый доход за январь (6700 - 67 - 166,98 - 333,96) 6132,06 руб.

Подоходный налог за январь (6132,06 • 12%) 735,85 руб.

2. Заработная плата, связанная с исполнением трудовых обязанностей,

начисленная работнику за февраль

2500 руб.

Оплата труда за работу по совместительству в том же учреждении 1600 руб.

Пособие по временной нетрудоспособности 500 руб.

Из сумм доходов за февраль исключаются:

отчисления в Пенсионный фонд (2500 + 1600 + 500) • 1 % 46 руб.

2-кратный размер МРОТ (83,49 -2) 166,98 руб.

расходы на содержание двоих детей в возрасте до 18 лет 333,96 руб.

Облагаемый доход за период с начала календарного года нарастающим

итогом (январь-февраль) (6700 + 4600 - 113 - 333,96 - 667,932)

10185,12 руб.

Подоходный налог за январь-февраль (10185,12 • 12 %) 1222,21 руб.

Причитается к уплате за февраль (1222,21- 735,85) 486,36 руб.

Своевременно не удержанные, удержанные не полностью или не перечисленные в соответствующий

бюджет суммы налогов, подлежащие взысканию у источника выплаты, взыскиваются налоговым

органом с предприятий, учреждений и организаций, выплачивающих доходы гражданам, с наложением

штрафа в размере 10 % от сумм, подлежащих взысканию. За несвоевременное перечисление налога с

предприятий взыскиваются также пени в размере одной трехсотой действующей в это время ставки

рефинансирования ЦБР за каждый день просрочки.

Подоходным налогом облагаются также любые доходы в денежной и натуральной форме,

получаемые физическими лицами не по месту основной работы. Исчисление и удержание сумм налога

170