Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

федерации, для инвестиционных фондов и профессиональных участников рынка ценных бумаг в случае

осуществления ими посреднической и брокерской деятельности может быть установлен в повышенном

размере.

При исчислении налога на пользователей автомобильных дорог необходимо учитывать следующие

особенности налогообложения. Биржи уплачивают налог от выручки, полученной в виде

комиссионного сбора, вознаграждений со сделок, совершаемых на биржевых торгах, а также выручки,

полученной от продажи и предоставления на ограниченный срок брокерских мест, платы за право

участия в торгах, стоимости информационно-коммерческих и других платных услуг. По ценным

бумагам налог уплачивается от суммы разниц между выручкой от продажи ценных бумаг, с одной

стороны, и учетной стоимостью, процентами по проданным облигациям, начисленными с момента их

последней выплаты, расходами по продаже в виде комиссионных вознаграждений, с другой стороны.

Не включаются в налогооблагаемую базу дивиденды по акциям, проценты по ценным бумагам и по

счетам банковских вкладов. Не включаются в налогооблагаемую базу доходы, определенные эмитентом

в условиях выпуска государственных ценных бумаг РФ, государственных ценных бумаг субъектов

Российской Федерации и ценных бумаг органов местного самоуправления. По государственным

ценным бумагам, условиями обращения которых предусмотрено получение владельцем дохода в

зависимости от времени нахождения ценной бумаги на его балансе, настоящее положение применяется

в отношении дохода, начисленного пропорционально сроку владения.

Профессиональные участники рынка ценных бумаг и инвестиционные фонды в дополнение к

установленному порядку уплачивают налог от доходов в виде разницы между выручкой от продажи

ценных бумаг, с одной стороны, и их учетной стоимостью, процентами по проданным облигациям,

начисленными с момента их последней выплаты, расходами по продаже в виде комиссионных

вознаграждений, с другой стороны.

По государственным краткосрочным бескупонным облигациям разница между ценой реализации и

ценой покупки ГКО приравнивается к проценту и не включается в налогооблагаемую базу. Не

включаются в налогооблагаемую базу доходы, определенные эмитентом в условиях выпуска

государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов

Российской Федерации и ценных бумаг органов местного самоуправления. По государственным

ценным бумагам, условиями обращения которых предусмотрено получение владельцем дохода в

зависимости от времени нахождения ценной бумаги на его балансе, настоящее положение применяется

в отношении дохода, начисленного пропорционально сроку владения.

К уплачиваемым инвестиционными фондами и профессиональными участниками рынка ценных

бумаг специфическим налогам относится налог на операции с ценными бумагами. Объектом

налогообложения здесь выступает номинальная сумма выпуска ценных бумаг, заявленная эмитентом.

Указанная норма распространяется на акции акционерных обществ, облигации, производные и иные

ценные бумаги, эмиссия которых требует государственной регистрации. При увеличении уставного

капитала акционерного общества путем увеличения номинальной стоимости акций налогообложению

подлежит разница между заявленной эмитентом суммой выпуска акций нового номинала и величиной

уставного капитала до его увеличения.

Объектом обложения данным видом налога не являются:

• номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих первичную

эмиссию ценных бумаг. Под первичной эмиссией ценных бумаг акционерного общества понимается

выпуск акций при создании акционерного общества;

• номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих увеличение

уставного капитала на величину переоценок основных фондов, производимых по решению

Правительства РФ;

• номинальная сумма выпуска ценных бумаг акционерного общества, образованного в результате

реорганизации в форме слияния, разделения или выделения акционерных обществ;

• номинальная сумма выпуска ценных бумаг акционерного общества, конвертируемых в акции

акционерного общества, к которому осуществляется присоединение, не превышающая размера

уставного капитала присоединяемого акционерного общества;

• номинальная сумма выпуска ценных бумаг акционерного общества при консолидации или

дроблении размещенных ранее акций без изменения размера уставного капитала акционерного

общества;

• номинальная сумма выпуска ценных бумаг акционерного общества при конвертации размещенных

191

ранее акций одного типа в акции другого типа без изменения размера уставного капитала акционерного

общества;

• номинальная сумма выпуска ценных бумаг акционерного общества в случае уменьшения им своего

уставного капитала путем уменьшения номинальной стоимости акций.

В соответствии со ст.143 Гражданского кодекса Российской Федерации к ценным бумагам относятся

и векселя. При этом в статье 1 Федерального закона Российской Федерации № 48-ФЗ от 11.03.97 г. «О

переводном и простом векселе» определяется, что вексель является ничем не обусловленным денежным

обязательством и, следовательно, предметом вексельного обязательства могут быть только деньги. С

учетом изложенного вексель не является эмиссионной ценной бумагой и выпуск простых и переводных

векселей не требует регистрации в финансовых органах. В связи с этим при выпуске простых и

переводных векселей организациями налог на операции с ценными бумагами не уплачивается.

Налог на операции с ценными бумагами взимается в размере 0,8 % номинальной суммы выпуска. В

случае отказа в регистрации эмиссии налог не возвращается. Плательщик исчисляет сумму налога

самостоятельно, исходя из номинальной суммы выпуска и соответствующей налоговой ставки.

Налог на операции с ценными бумагами, осуществленные в иностранной валюте, исчисляется в

рублях в пересчете по курсу, устанавливаемому ЦБР и действующему на дату регистрации эмиссии. По

остальным налогам, исчисляемым и уплачиваемым профессиональными участниками рынка ценных

бумаг и инвестиционными фондами, не имеется существенных отличий от общеустановленного

порядка.

Контрольные вопросы

1. Какие банковские операции не облагаются НДС?

2. Назовите три возможных варианта исчисления НДС финансово-кредитными учреждениями.

3. В чем состоит специфика доходов банков, учитываемых при налогообложении прибыли и

исчислении налога на пользователей автомобильных дорог?

4. Каков порядок исчисления и уплаты налога на покупку иностранных денежных знаков и

платежных документов, выраженных в иностранной валюте?

5. Как рассчитываются затраты страховых организаций, включаемые в себестоимость для целей

налогообложения прибыли?

6. В чем выражается специфика налогооблагаемой базы по налогу на имущество у страховых

организаций?

7. Какие изменения планируется внести в налогообложение прибыли страховых организаций в

соответствии со второй частью Налогового кодекса?

8. Какие операции, связанные с получением страховых выплат подлежат обложению НДС?

9. Как рассчитывается налогооблагаемая база для уплаты налога на прибыль профессиональными

участниками рынка ценных бумаг и инвестиционными фондами?

10. Какие изменения планируется внести в состав доходов и расходов профессиональных участников

рынка ценных бумаг и инвестиционных фондов?

Список литературы

1. Вылкова Е. С. Налоговое планирование в коммерческих банках, СПб, изд-во СПбГУЭФ 2000.

2. Вылкова Е. С. Налогообложение банков и иных финансовых посредников, СПб, изд-во СПбГУЭФ

1998.

3. Постановление Правительства РФ от 16.05.94г. № 490 «Об особенностях определения

налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными

организациями».

4. Постановление Правительства РФ от 16.05.94г. № 491 «Об особенностях определения

налогооблагаемой базы для уплаты налога на прибыль страховыми организациями».

5. Приказ Министерства финансов Российской Федерации «О порядке отражения в бухгалтерском

учете операций с цепными бумагами» от 15 января 1997 года № 2.

6. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года № 129-ФЗ.

7. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 года № 39-ФЗ.

8. Федеральный закон «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской

192

деятельности в РСФСР» от 03.02.96 г. № 17-ФЗ.

ГЛАВА 16. НАЛОГООБЛОЖЕНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

После изучения данной главы вы сможете:

• объяснить, при каких условиях привлекаются к уплате налогов некоммерческие организации;

• дать определение предпринимательской деятельности некоммерческих организаций;

• определить налоговую базу некоммерческих организаций для уплаты налога на прибыль;

• перечислить налоговые льготы для некоммерческих организаций.

16.1. Налоговые платежи бюджетных организаций

Некоммерческие (в том числе бюджетные и общественные) организации являются полноправными

субъектами налогового права. В то же время их налоговые платежи не играют сколько-нибудь

существенной роли в системе источников доходов государственного бюджета России, что во многом

определяется теми специфическими Целями, для достижения которых создаются и функционируют

такие организации. Следует учесть, что, как правило, законодательная власть предоставляет

некоммерческим организациям дополнительные налоговые льготы.

Гражданским кодексом РФ определено, что некоммерческой организацией признается

организация, основная цель деятельности которой не предполагает извлечения прибыли и ее

распределения между участниками.

Организации и учреждения, основная деятельность которых полностью или частично финансируется

за счет средств бюджета, называются бюджетными. Обязательным условием для отнесения учреждений

и организаций к бюджетным является открытие финансирования по смете доходов и расходов

(бюджетной смете) и ведение бухгалтерского учета и отчетности в порядке, предусмотренном для

бюджетных организаций. Кроме того, отнесение организаций к бюджетным в каждом конкретном

случае определяется их учредительными документами, а также соответствующим финансовым органом.

Бюджетные учреждения, имеющие доходы от предпринимательской деятельности, уплачивают налог

с полученной от такой деятельности суммы превышения доходов над расходами с применением ставок и

льгот по налогу на прибыль в о6щеустановленном порядке. Порядок налогообложения указанного

превышения изложен в Инструкции ГНС РФ от 20.08.98 «О порядке исчисления и уплаты в бюджет

налога на прибыль бюджетными организациями (учреждениями) и предоставления отчетности в

налоговые органы» [4].

Согласно данной инструкции, доходы бюджетных организаций, полученные от оказания платных

услуг юридическим и физическим лицам, являются доходами от предпринимательской деятельности.

Исключение составляют доходы, полученные бюджетными государственными и муниципальными

музеями, библиотеками, филармоническими коллективами, театрами, архивными учреждениями,

цирками, зоопарками, ботаническими садами, дендрологическими парками и национальными

заповедниками, от основной деятельности. Инструкцией определено, что плательщиками налога на

прибыль являются бюджетные организации, получающие доходы от предпринимательской

деятельности и другие доходы.

Это означает, что и при отсутствии доходов, которые, согласно инструкции, могут быть отнесены к

доходам от предпринимательской деятельности, бюджетная организация может быть привлечена к

уплате налога на прибыль в тех случаях, если она имеет внереализационные доходы (например, доходы

от сдачи имущества в аренду, вложения свободных внебюджетных средств на депозитные счета), а

также доходы от продажи принадлежащего ей имущества.

Налогооблагаемая база бюджетных организаций определяется как разница между полученной

суммой доходов от реализации выполненных работ, услуг и других операций без НДС и акцизов, и

фактическими расходами, включаемыми в перечень расходов бюджетной организации. Расходование

внебюджетных средств осуществляется согласно утвержденной смете доходов и расходов по

внебюджетным средствам с соблюдением того же порядка, который установлен в отношении

бюджетных средств.

Обязательным условием для бюджетных организаций является ведение учета доходов и расходов от

предпринимательской деятельности раздельно от их основной, финансируемой из бюджета,

деятельности.

193

Как уже отмечалось выше, в налогооблагаемую базу для уплаты налога на прибыль бюджетными

организациями включается прибыль от реализации основных фондов и иного имущества. Однако

следует иметь в виду, что бюджетные организации ограничены в правах по распоряжению имуществом,

находящимся в их хозяйственном ведении или оперативном управлении. Так, организации не вправе'

продавать недвижимое имущество, принадлежащее им на праве хозяйственного ведения, сдавать его в

аренду, отдавать в залог, вносить в качестве вкладов в уставный капитал хозяйственных обществ и

товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Организации (учреждения), за которыми имущество закреплено на правах оперативного управления,

вообще не вправе отчуждать или иным способом распоряжаться имуществом, выделенным им по смете.

Они имеют право самостоятельно распоряжаться лишь тем имуществом, которое приобретено ими за

счет собственных средств.

Аналогичные ограничения действуют и при сдаче имущества в аренду. Так, для заключения

договоров по сдаче в аренду недвижимого имущества, закрепленного за организацией на праве

хозяйственного ведения, требуется согласие Комитета по управлению государственным имуществом.

Если имущество закреплено за учреждением на праве оперативного управления, то договоры аренды

заключаются только самими комитетами по управлению государственным имуществом, а учреждениям

отведена роль пассивного участника договора. Следовательно, суммы средств, поступающие таким

организациям от сдачи имущества в аренду, не могут рассматриваться как доход для целей

налогообложения. В тех случаях, когда законами о федеральном бюджете или бюджетах субъектов РФ

на очередной финансовый год установлено, что доходы, полученные от сдачи имущества в аренду,

остаются у бюджетных организаций и используются в качестве дополнительного источника

финансирования, то такие доходы также не подлежат налогообложению.

Так, например, Законом «О федеральном бюджете на 2000 г.» установлено, что не подлежат

обложению налогом на прибыль доходы от сдачи имущества в аренду, полученные научными

организациями, образовательными учреждениями, учреждениями здравоохранения, государственными

музеями, государственными учреждениями культуры и искусства, находящимися в федеральной

собственности. Такие доходы направляются на финансирование указанных организаций сверх сумм,

установленных бюджетом.

Особо следует остановиться на порядке налогообложения безвозмездно полученных денежных

средств и имущества. В отличие от других налогоплательщиков, бюджетным учреждениям в этом

смысле предоставлены значительные льготы. В соответствии с инструкцией, не подлежат

налогообложению денежные средства, полученные в рамках безвозмездной помощи, оказываемой

иностранными государствами в соответствии с межправительственными соглашениями, а также

средства, полученные от иностранных организаций в порядке безвозмездной помощи российским

учреждениям образования, науки и культуры.

Кроме того, при исчислении налогооблагаемой прибыли (суммы превышения доходов над

расходами) бюджетных учреждений и организаций не учитывается стоимость безвозмездно

полученных основных производственных фондов, оборудования и иного имущества, используемого

ими по прямому назначению при осуществлении основной уставной деятельности. При

налогообложении бюджетных организаций не учитываются также доходы, образующиеся в результате

целевых отчислений на содержание указанных организаций, поступившие от других предприятий и

граждан, членские вступительные взносы (паевые и целевые вклады участников этих организаций) и

расходы, производимые за счет этих средств.

Учет доходов и расходов указанных средств должен вестись отдельно от доходов и расходов

предпринимательской деятельности. К целевым средствам, не подлежащим налогообложению,

относятся также гранты, полученные от иностранных благотворительных организаций для

осуществления целевых программ в рамках их уставной деятельности. При этом под грантами [8]

понимаются целевые средства, предоставляемые безвозмездно благотворительными иностранными

организациями, некоммерческий статус и регистрация которых в установленном порядке подтверждены

справкой компетентного органа иностранного государства (с заверенным переводом на русский язык).

Кроме того, целевыми считаются средства, полученные организациями здравоохранения от фондов

обязательного медицинского страхования, а также суммы экономии по смете расходов по бюджету,

перечисленные по результатам года на текущие внебюджетные. счета.

В состав внереализационных доходов, подлежащих налогообложению, включаются курсовые

разницы, образовавшиеся но валютным счетам в связи с изменением курса рубля по отношению к

194

иностранным валютам. Однако если курсовые разницы возникают при получении бюджетными

организациями иностранной валюты в качестве целевых и благотворительных взносов, то они не

облагаются налогом на прибыль. В то же время организации, использовавшие валютные средства,

выделенные в качестве целевых и благотворительных взносов, не по назначению, обязаны с таких

средств (с учетом курсовой разницы) заплатить налог.

Бюджетные учреждения могут воспользоваться льготами по налогу на прибыль, предоставляемыми

организациям по видам деятельности. К числу таких организаций, в частности, относятся:

• образовательные учреждения, созданные в соответствии с Законом «Об образовании» и

получившие в установленном порядке лицензии на суммы, направленные непосредственно на нужды

обеспечения, развития и совершенствования образовательного процесса, включая оплату труда в

данном образовательном учреждении.

Установлено, что суммы прибыли, зарезервированные образовательным учреждением на эти цели, не

подлежат льготированию по истечении отчетного года. Таким образом, для получения льготы по налогу

на прибыль образовательное учреждение должно реинвестировать полученную прибыль в

образовательный процесс до конца отчетного года. При применении данной льготы следует иметь в

виду, что к затратам на нужды обеспечения и развития образовательного процесса не относятся

расходы, связанные с оказанием материальной помощи работникам учебного заведения, а также на

компенсацию удорожания стоимости питания для преподавателей в столовых и буфетах учебного

заведения;

• психиатрические, психоневрологические и противотуберкулезные учреждения в части прибыли,

полученной имеющимися при них лечебно производственными (трудовыми) мастерскими и

направленной на улучшение труда и быта больных, их дополнительное питание, приобретение

оборудования и медикаментов;

• государственные и муниципальные музеи, библиотеки, филармонические коллективы, театры,

архивные учреждения, цирки, зоопарки, ботанические сады, дендрологические парки и национальные

заповедники в части прибыли, полученной от их основной деятельности. В настоящее время

бюджетные организации освобождены от уплаты авансовых взносов налога на прибыль. Поэтому

бюджетные организации избавлены и от уплаты дополнительных авансовых взносов налога при

превышении авансовых платежей, скорректированных на учетную ставку ЦБ РФ за пользование

банковским кредитом.

Кроме того, решениями органов власти субъектов РФ бюджетные учреждения могут быть

освобождены от уплаты налога на прибыль в части, зачисляемой в бюджет субъекта РФ. Например,

такую льготу предоставили органы власти Санкт-Петербурга государственным учреждениям культуры

и искусства, физической культуры и спорта, здравоохранения, народного образования, социального

обеспечения [З].

Налог на добавленную стоимость уплачивается бюджетными организациями и учреждениями в

общеустановленном порядке. Действующим законодательством не предусмотрено каких-либо

специальных льгот для бюджетных организаций. Тем не менее бюджетные учреждения вправе

воспользоваться льготами, предоставленными организациям по видам деятельности.

В частности, от НДС освобождаются:

• услуги в сфере образования; услуги по обучению детей и подростков в кружках, секциях, студиях;

услуги, оказываемые детям и подросткам с использованием спортивных учреждений; услуги по

содержанию детей в дошкольных учреждениях и по уходу за больными и престарелыми;

• услуги вневедомственной охраны Министерства внутренних дел РФ; научно-исследовательские и

опытно-конструкторские работы, выполняемые за счет средств бюджета, а также за счет средств

Российского фонда фундаментальных исследований, Российского фонда технологического развития;

научно-исследовательские и опытно-конструкторские работы, выполняемые учреждениями

образования на основе хозяйственных договоров, услуги учреждений культуры и искусства, театрально-

зрелищные, спортивные, культурно-просветительские, развлекательные мероприятия; работы по

строительству жилых домов, производимые с привлечением бюджетных средств всех уровней и

целевых внебюджетных фондов, при условии, что они составляют не менее 40 % стоимости работ;

платные медицинские услуги для населения.

Порядок предоставления льгот по НДС изложен в п. 3 гл. 8 учебника.

Особого внимания заслуживает порядок зачета (возмещения) входного НДС по необлагаемым

оборотам бюджетных организаций. В этом случае суммы налога, уплаченные поставщикам, относятся

195

на увеличение бюджетной сметы. Если же товары, работы или услуги приобретаются за счет целевого

бюджетного финансирования, то уплаченный поставщикам входной НДС покрывается за счет

вышеназванного источника финансирования. По основным средствам и нематериальным активам,

приобретенным за счет бюджетных ассигнований, уплаченный при их приобретении НДС относится на

увеличение их балансовой стоимости.

Налог с продаж уплачивается бюджетными организациями в общеустановленном порядке, за

исключением случаев, когда федеральным законом или законами субъектов РФ установлены льготы для

отдельных видов деятельности. Так, федеральным законом от 31.07.98 № 150-ФЗ «О внесении

изменений и дополнений в статью 20 Закона РФ «Об основах налоговой системы в РФ» установлено,

что не является объектом налогообложения по налогу с продаж стоимость услуг в сфере культуры и

искусства, оказываемых государственными и муниципальными учреждениями культуры и искусства

(театрами, кинотеатрами, концертными организациями и коллективами, клубными учреждениями,

библиотеками, цирками, лекториями, планетариями, парками культуры и отдыха, ботаническими

садами, зоопарками) при проведении театрально-зрелищных, культурно-просветительских

мероприятий; услуги по содержанию детей в детских дошкольных учреждениях и уходу за больными и

престарелыми; стоимость товаров (работ, услуг), связанных с учебным, учебно-производственным,

научным или воспитательным процессом и производимых государственными и муниципальными

образовательными учреждениями.

Бюджетные учреждения привлекаются и к уплате налога на пользователей автомобильных дорог,

если они реализуют продукцию (работы, услуги) или осуществляют продажу товаров. В этом случае

объектом налогообложения выступает выручка от реализации продукции, работ и услуг или разница

между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабжен-

ческо-сбытовой и торговой деятельности.

Федеральным законодательством не предусмотрено каких-либо льгот для бюджетных организаций

по уплате налога с владельцев транспортных средств и налога на приобретение автотранспортных

средств, однако органы власти субъектов РФ вправе предоставить бюджетникам такие льготы,

поскольку средства от указанных налогов полностью зачисляются в территориальные дорожные фонды.

В то же время организации, имеющие в своем распоряжении легковые автомобили с рабочим

объемом двигателя свыше 2500 куб. см, привлекаются к уплате налога на отдельные виды

транспортных средств, который вносится в доход федерального бюджета. Льгот по этому налогу для

каких-либо организаций не предусмотрено.

Бюджетные организации и учреждения полностью освобождены от уплаты налога на имущество

предприятий. А от уплаты сбора за использование наименования «Россия» освобождаются только

бюджетные учреждения, полностью финансируемые из республиканского бюджета РФ и не

осуществляющие предпринимательскую деятельность. Бюджетные учреждения (включая

финансируемые из республиканского бюджета), осуществляющие предпринимательскую деятельность,

привлекаются к уплате данного сбора.

Ряд льгот предоставляется бюджетным учреждениям по земельному налогу. В частности, от налога

освобождаются учреждения искусства, кинематографии, образования, здравоохранения,

финансируемые за счет средств соответствующих бюджетов (см. гл. 7).

Что же касается иных налогов, относящихся к компетенции субъектов РФ или органов местного

самоуправления, то вопрос о предоставлении льгот по этим налогам бюджетным организациям

решается на уровне соответствующих органов власти.

16.2. Особенности налогообложения общественных организаций и фондов

Некоммерческие организации могут создаваться в форме общественных или религиозных

организаций, некоммерческих партнерств, учреждений, автономных некоммерческих организаций,

социальных, благотворительных и других фондов, ассоциаций и союзов, а также в других формах,

предусмотренных Федеральным законом «О некоммерческих организациях».

Общественными и религиозными организациями (объединениями) признаются добровольные

объединения граждан, в установленном порядке объединившихся на основе общности их интересов для

удовлетворения духовных или иных нематериальных потребностей.

В большинстве случаев общественные (и иные некоммерческие) организации привлекаются к уплате

налогов, если они имеют доходы от предпринимательской деятельности. Следовательно, возникает

196

необходимость в четком ее определении.

Понятие предпринимательской деятельности формулируется в ст. 2 и 50 I части Гражданского

кодекса РФ, введенной в действие с 01.01.95 [2]. Согласно ст. 2 т. 1 ГК РФ, предпринимательской

является деятельность, осуществляемая на свой риск и направленная на систематическое получение

прибыли от пользования имуществом, продажи товаров, выполнения работ и оказания услуг. В

частности, к предпринимательской деятельности общественных организаций относится деятельность,

связанная с размещением временно свободных средств на депозитных счетах в банках, сдачей

имущества в аренду, торговлей покупными товарами и т. п.

При наличии доходов от предпринимательской деятельности такие организации привлекаются к

уплате налога на прибыль (налоговая база в данном случае определяется в виде превышения доходов от

предпринимательской деятельности над расходами).

Общественные организации, реализующие товары, работы или услуги, уплачивают налог на

добавленную стоимость в общеустановленном порядке. Тем не менее освобождаются от уплаты НДС

товары (за исключением подакцизных товаров, минерального сырья и полезных ископаемых), работы,

услуги (за исключением брокерских и иных посреднических услуг), производимые и реализуемые

организациями, среди работников которых не менее 50 % общей численности составляют инвалиды и

уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций

инвалидов.

Следует отметить, что общественным организациям в области налогообложения предоставлены

значительные льготы. При этом наибольшими льготами пользуются общественные организации

инвалидов. Такие льготы имеют социальную направленность, поэтому вряд ли следует ожидать их

отмены в ближайшем будущем.

Кроме того, при исчислении налога на прибыль облагаемая прибыль уменьшается на суммы,

направляемые товариществами собственников жилья, жилищностроительными, жилищными

потребительскими кооперативами на обслуживание и ремонт жилых и нежилых помещений,

инженерного оборудования жилых домов, в целях управления которыми и эксплуатации которых

указанные организации были созданы.

Для предприятий, находящихся в собственности творческих союзов, налогооблагаемая прибыль

уменьшается на сумму прибыли, направленную на осуществление уставной деятельности этих союзов.

Не подлежит налогообложению также прибыль религиозных объединений, предприятий, находящихся

в их собственности, от культовой деятельности, производства и реализации предметов культа и

предметов религиозного назначения, а также прибыль указанных организаций в части, используемой на

осуществление этими объединениями религиозной деятельности. Данная льгота не распространяется на

прибыль, полученную от производства и реализации подакцизных товаров, минерального сырья, других

полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым

Правительством РФ по представлению религиозных объединений; прибыль общественных организаций

инвалидов, предприятий, учреждений и организаций, находящихся в их собственности, и

хозяйственных объединений, уставный капитал которых состоит полностью из вклада общественных

организаций инвалидов. Данная льгота не распространяется на прибыль, полученную от производства и

реализации подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных

товаров в соответствии с перечнем, утверждаемым Правительством РФ по предоставлению

общероссийских общественных организаций инвалидов. В соответствии с Постановлением

Правительства РФ № 579 от 13 мая 1997 г., перечень включает в себя следующие товары:

• шины для автомобилей;

• охотничьи ружья;

• яхты, катера (кроме специального назначения);

• продукция черной и цветной металлургии (кроме вторичного сырья черных и цветных металлов);

• драгоценные камни и драгоценные металлы;

• меховые изделия (кроме изделий детского ассортимента);

• высококачественные изделия из хрусталя и фарфора;

• икра осетровых и лососевых рыб;

• готовая деликатесная продукция из ценных видов рыб и морепродуктов;

• продукция общественных объединений охотников и рыболовов, а также находящихся в их

собственности предприятий;

• товары (работы, услуги) охотничье-рыболовного, спортивно-оздоровительного и природоохранного

197

назначения.

В соответствии с Инструкцией «О порядке исчисления и уплаты в бюджет налога на имущество

предприятий», не облагается налогом имущество:

• религиозных объединений и организаций;

• жилищно-строительных, дачно-строительных и гаражных кооперативов и садоводческих

товариществ;

• общественных объединений, ассоциаций, осуществляющих деятельность за счет целевых взносов

граждан и отчислений предприятий и организаций из оставшейся в их распоряжении после уплаты

налогов и других обязательных платежей прибыли на содержание указанных общественных

объединений, ассоциаций, если они не осуществляют предпринимательскую деятельность;

• общественных организаций инвалидов. Общественные объединения, ассоциации, осуществляющие

предпринимательскую деятельность, в том числе по ведению приносящих доход внереализационных

операций, таких как сдача в аренду имущества или хранение средств на депозитных счетах в банках,

являются плательщиками налога на имущество в общеустановленном порядке. Уплата налога

производится в период осуществления предпринимательской деятельности.

Не рассматриваются как предпринимательская деятельность отраженные в договоре на расчетно-

кассовое обслуживание обязательства банка об уплате общественным объединениям и ассоциациям

процентов по остаткам средств на расчетных (текущих) счетах.

Некоммерческие организации, в том числе общественные, привлекаются к уплате налога на

пользователей автодорог при тех же условиях, что и бюджетные организации. При этом религиозные

организации уплачивают налог с выручки от реализации предметов культа и религиозного назначения,

а также от выручки (валового дохода) от иных видов деятельности (за исключением культовой).

От налога с владельцев транспортных средств и налога на приобретение транспортных средств

освобождены общественные организации инвалидов, использующие транспортные средства для

осуществления своей уставной деятельности.

По другим налогам общественным организациям предоставляются льготы органами власти

субъектов РФ и органами местного самоуправления в пределах их компетенции.

Завершая главу, следует отметить, что доля поступлений в бюджет от общественных и бюджетных

организаций невелика, тем не менее каждая из них вносит свой посильный вклад в формирование

доходов бюджетов соответствующих уровней.

Контрольные вопросы

1. Какие организации относятся к бюджетным?

2. Что понимается под предпринимательской деятельностью бюджетных организаций?

3. Как определяется налоговая база для уплаты налога на прибыль бюджетных организаций?

4. Какие льготы по налогу на прибыль и другим налогам предоставляются бюджетным

организациям?

5. При каких условиях общественные организации привлекаются к уплате налога на прибыль?

Список литературы

1. Бюджетная система РФ: Учебник / Под ред. М. В. Романовского. О. В. Врублевской. 2-е изд., испр.

и пераб. - ЮРАЙТ, 2000.

2. Гражданский кодекс РФ.

3. Закон Санкт-Петербурга «О налоговых льготах» от 14.07.95, № 81-11 (с учетом изменений и

дополнений).

4. Инструкция ГНС РФ «О порядке исчисления и уплаты в бюджет налога на прибыль бюджетными

организациями (учреждениями) и предоставления отчетности в налоговые органы» от 20.08.98 (с

изменениями от 12.01.99).

5. Макальская М. С., Пирожкова Н. А. Некоммерческие организации в России. Создание. Права.

Налоги. Учет. Отчетность. - 3-е изд., перераб. и доп. - М.: Изд-во «Дело и сервис»,1998.

6. Налоговый кодекс РФ. Часть I.

7. Налоговый кодекс. Специальная часть. КС - «Интернет»: Http :// www . consultant . ru .

VII

Раздел

198

8. Письмо ГНС РФ от 11.06.93, № ЮУ-4-06/88н «О порядке налогообложения грантов, полученных

от иностранных благотворительных организаций».

9. Федеральный закон «О некоммерческих организациях» от 12.01.96, № 7-ФЗ.

10. Федеральный закон «О свободе совести и религиозных объединениях» от 26.09.97, №125-ФЗ.

11. Федеральный закон «Об общественных объединениях» от 19.05.95, № 82-ФЗ (с изменениями и

дополнениями).

VII РАЗДЕЛ. НАЛОГИ И СБОРЫ, ФОРМИРУЮЩИЕ ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ И

СОЦИАЛЬНЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

ГЛАВА 17. НАЛОГИ И СБОРЫ, ЗАЧИСЛЯЕМЫЕ В ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ

Изучив материал главы, вы сможете:

• перечислить налоги и сборы, поступающие в различные целевые бюджетные фонды;

• указать по каждому налогу круг плательщиков, объекты обложения, виды применяемых льгот;

• охарактеризовать ставки налогообложения;

• сделать расчет облагаемой базы и суммы налогов, зачисляемых в отдельные целевые фонды;

• назвать источники и сроки уплаты налогов и сборов.

17.1. Налоги, зачисляемые в дорожные фонды

Ежегодно в консолидированном бюджете РФ предусматривается образование целевых бюджетных

фондов, предназначенных для финансирования определенных государственных или местных расходов

под контролем фискальных органов государства. Некоторые из этих фондов создаются в основном за

счет соответствующих налогов и сборов, которым в законодательном порядке придается целевое

назначение. В 2000 г. к числу таких фондов относятся дорожные, экологические фонды, фонды

воспроизводства минерально-сырьевой базы, федеральный фонд восстановления и охраны водных

объектов, фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов.

В настоящее время в дорожные фонды направляются:

• налог на реализацию горюче-смазочных материалов;

• налог на пользователей автомобильных дорог;

• налог с владельцев транспортных средств;

• налог на приобретение автотранспортных средств [I].

Налог на реализацию горюче-смазочных материалов. В состав облагаемых налогом горюче-

смазочных материалов (в дальнейшем – ГСМ) включаются автобензин, дизельное топливо, масла

дизельные, масла для карбюраторных двигателей, масла для карбюраторных и дизельных двигателей,

сжатый и сжиженный газ, используемый в качестве моторного топлива.

Плательщиками налога выступают юридические лица (предприятия, учреждения, организации,

объединения) и граждане, осуществляющие в порядке предпринимательства реализацию этих

материалов. В число плательщиков – юридических лиц включаются как предприятия–изготовители

ГСМ, так и хозяйствующие субъекты, занимающиеся их перепродажей. Не являются плательщиками

налога на реализацию ГСМ малые предприятия и индивидуальные предприниматели, применяющие

упрощенную систему налогообложения, учета и отчетности.

Объект налогообложения определяется в зависимости от двух факторов:

• относится ли налогоплательщик к числу предприятий – изготовителей ГСМ или он является лицом,

осуществляющим их перепродажу;

• где приобретены для последующей реализации указанные товары: в России или за ее пределами.

Исходя из этого у предприятий – изготовителей ГСМ в качестве объекта налогообложения

принимается выручка от реализации ГСМ без учета НДС. Аналогично определяется объект обложения

у импортеров ГСМ. У юридических и физических лиц, осуществляющих перепродажу ГСМ, объект

обложения исчисляется в виде разницы между выручкой от реализации ГСМ (без учета НДС) и

стоимостью их приобретения (без учета НДС). Выручка от реализации ГСМ за пределы территории

стран СНГ по ценам, приближенным к мировым, в объект налогообложения не включается.

Дата совершения оборотов по реализации ГСМ зависит от метода определения (применяемого для

199

расчета налога) момента реализации, который по желанию налогоплательщика может устанавливаться

либо по моменту отгрузки ГСМ покупателям, либо по дате поступления средств на счет поставщика в

учреждении банка или в кассу (при расчетах наличным путем) за проданные товары.

Ставка налога установлена в размере 25 % к облагаемой базе. По этой ставке налог исчисляется

предприятиями – изготовителями ГСМ и импортерами. Другие категории налогоплательщиков для

исчисления причитающейся к уплате суммы налога применяют расчетные ставки: 20 % – для

физических лиц (предпринимателей) и 17,24 % – для других осуществляющих перепродажу ГСМ

субъектов. Указанные расчетные ставки применяются независимо от того, в какой – наличной или

безналичной – форме производятся расчеты с покупателями.

Применение осуществляющими перепродажу ГСМ хозяйствующими субъектами расчетных ставок

налога обусловлено тем, что в основу определения их облагаемого оборота по реализации ГСМ

положена надбавка к цене приобретения, которая является источником уплаты налога.

Если принять размер указанной надбавки без учета НДС и НГСМ (налога на реализацию ГСМ) за 100

%, то с учетом ставок этих налогов она составит 125 % для предпринимателей без образования

юридического лица (они не являются плательщиками НДС) и 145 % для юридических лиц (100 % + 20

% + 25 %, где 20 % – ставка НДС, 25 % - ставка НГСМ).

Исходя из вышеизложенного расчетные ставки НГСМ определяются следующим образом. Расчет

налога производится по установленной форме с использованием следующих показателей:

25%

20% 100%;

125%

25%

17,24% 100%.

145%

Уплата налога на реализацию ГСМ производится либо ежемесячно, либо ежеквартально в зависимости

от среднемесячного размера платежа, определяемого по отчетным данным за предыдущий квартал.

Ежемесячно налог уплачивается при среднемесячных платежах от 3 тыс. руб. Срок уплаты установлен

до 20 числа месяца следующего за отчетным. Ежеквартальная уплата установлена для

налогоплательщиков со среднемесячными платежами до 3 тыс. руб. и для субъектов малого

предпринимательства, не перешедших на упрощенную систему налогообложения, учета и отчетности

(независимо от размера их среднемесячных платежей). Налог на реализацию ГСМ полностью

зачисляется в Федеральный дорожный фонд.

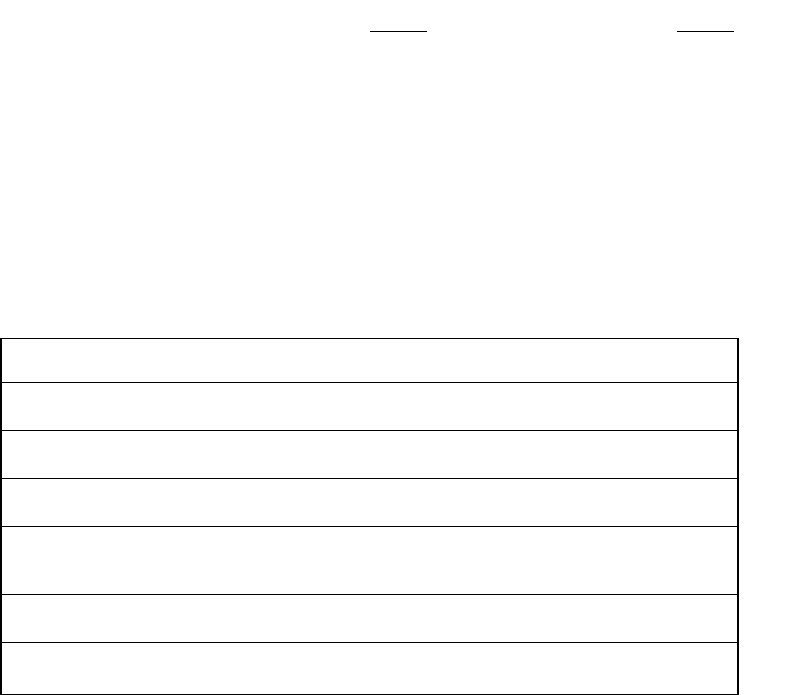

Таблица 17.1

1. Стоимость приобретения реализованных ГСМ с налогами

2. Выручка от реализации ГСМ производителем и импортером ГСМ (без налога с продаж, НДС и

НГСМ)

3. Выручка от реализации ГСМ, не отраженная по строке 2 (без налога с продаж) с учетом НДС и

НГСМ

4. Сумма налога, причитающаяся к уплате производителем и импортером (стр. 2 • 25 %)

5. Сумма налога, причитающаяся к уплате плательщиком НГСМ .. (предпринимателем), не

являющимся плательщиком НДС [(стр. 3 - стр. 1) • 20 %]

6. Сумма налога, причитающаяся к уплате плательщиком НГСМ, являющимся плательщиком НДС

[(стр. 3 - стр. 1) • 17,24 %]

7. Итого: сумма налога на реализацию ГСМ, подлежащая к уплате в Федеральный дорожный фонд.

Налог на пользователей автомобильных дорог. Плательщиками налога выступают российские и

иностранные юридические лица, международные объединения и организации, осуществляющие

предпринимательскую деятельность на территории России через постоянные представительства.

Филиалы и другие подразделения юридических лиц, имеющие отдельный баланс и расчетный счет,

согласно I части Налогового кодекса не являются самостоятельными плательщиками налогов, а

выполняют лишь обязанности юридических лиц по уплате налогов по месту своего нахождения. Данное

положение относится и к налогу на пользование автомобильных дорог.

Объект обложения по указанному налогу складывается из двух частей:

• выручки от реализации продукции (работ, услуг);

• суммы разницы между продажной и покупной ценами товаров, реализованных в порядке

осуществления заготовительной, снабженческо-сбытовой и торговой деятельности.

200