Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

производят те предприятия, учреждения и организации (иные работодатели), которые выплачивают

доход физическим лицам. Обложение осуществляется ежемесячно по установленным ставкам с зачетом

ранее удержанной суммы. При таких выплатах льготы применяются только в том случае, если

физическое лицо не имеет постоянного места работы. Суммы материальной выгоды в виде процентов

по вкладам в банках и страховых выплат облагаются в случаях, предусмотренных законодательством,

по ставке 15 % отдельно от других доходов и удерживаются у источника выплаты.

Физические лица, осуществляющие предпринимательскую деятельность без образования

юридического лица, уплачивают подоходный налог с суммы полученных доходов. Для расчета

налогооблагаемого дохода необходимо определить:

• валовый доход;

• расходы, связанные с извлечением дохода;

• совокупный годовой доход;

• сумму вычетов и скидок;

• совокупный годовой облагаемый доход;

• налоговый период;

• налоговую скидку (в процентах);

• налоговый оклад (в сумме);

• сроки уплаты налога.

Разность между валовым доходом, полученным в течение календарного года, и документально

подтвержденными расходами, связанными с его извлечением, рассматривается как совокупный годовой

доход (чистый доход), подлежащий обложению налогом.

Доходы иностранных граждан и лиц без гражданства подлежат обложению подоходным налогом в

размерах, предусмотренных законодательством РФ для аналогичных доходов граждан, имеющих

постоянное местожительства в России. Лица, не имеющие постоянного места жительства в РФ,

уплачивают подоходный налог у источника выплаты по ставке 20 %. Общеустановленный порядок

налогообложения этих лиц применяется в том случае, если они имеют на территории РФ постоянное

место работы и доходы от других предприятий и организаций.

Предприятия, учреждения, организации и иные работодатели обязаны не позднее 1 марта после

окончания отчетного года представить в налоговый орган по месту своей регистрации сведения о

доходах, выплачиваемых ими физическим лицам по месту основной работы. Помимо этого они должны

не реже одного раза в квартал представлять сведения о доходах, выплаченных ими физическим лицам

не по месту основной работы, и удержанных налогах. Госналогслужба обязует все предприятия

передавать указанные сведения на магнитных носителях или с использованием средств коммуникации.

Налоговые органы пересылают все полученные сведения в налоговые инспекции по месту жительства

граждан. Предприятия, учреждения, организации и иные работодатели обязаны также выдавать

гражданам справки о полученном доходе и удержанном налоге. При заполнении декларации о

совокупном годовом доходе гражданин прилагает полученные справки по итогам прошедшего года и

представляет их вместе с декларацией в налоговый орган по месту жительства не позднее 30 апреля.

Налоговые органы обеспечивают конфиденциальность информации о доходах налогоплательщиков.

14.3. Налоги на имущество физических лиц

Налоги на имущество физических лиц являются общеобязательными местными налогами, которые

уплачивают собственники имущества (как граждане РФ, так и иностранные подданные и лица без

гражданства). Объект налогообложения состоит из двух групп. В первую группу включаются жилые

дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а во вторую – транспортные

средства (кроме облагаемых налогом с владельцев транспортных средств), такие как моторные лодки,

вертолеты, самолеты, теплоходы, яхты и другие водно-воздушные транспортные средства. Если

имущество находится в общей долевой собственности нескольких физических лиц,

налогоплательщиком признается каждое из них соразмерно его доле в этом имуществе. Соответственно

делится и ответственность по исполнению налогового обязательства.

Налоговой базой для исчисления налога на строения, помещения и сооружения является суммарная

инвентаризационная стоимость объекта, определяемая органами технической инвентаризации.

Инвентаризационная стоимость – это восстановительная стоимость объекта с учетом износа и

динамики роста цен на строительную продукцию, работы и услуги. Суммарная инвентаризационная

171

стоимость определяется как совокупность стоимости всех строений, помещений и сооружений,

признаваемых объектами налогообложения на территории представительного органа местного

самоуправления.

Налоговой базой для исчисления налога на водно-воздушные транспортные средства являются

мощность двигателя, валовая вместимость, пассажироместо. Ставки налога устанавливаются ежегодно

для каждой группы имущества отдельно нормативными правовыми актами представительных органов

местного самоуправления. Для исчисления налога на строения, помещения и сооружения ставки

устанавливаются в следующих пределах (см. таблю 14.5).

Представительные органы местного самоуправления определяют дифференциацию ставок в

установленных пределах в зависимости от суммарной инвентаризационной стоимости имущества, типа

его использования и по иным критериям. Во внимание принимается характер помещения (жилое или

нежилое), используется ли оно для хозяйственных или коммерческих нужд, материал, из которого оно

построено.

Таблица 4.5. Ставки налога на строения, помещения и сооружения

Стоимость имущества Ставка налога

до 300 тыс. руб. до 0,1%

от 300 тыс. руб. до 500 тыс. руб. от 0,1 % до 0,3%

свыше 500 тыс. руб. от 0,3% до 2%

Таблица 14.6. Ставки налога на водно-воздушные транспортные средства

Объекты налогообложения Размеры налога (в % от

МРОТ, действующего на 1

января года, за который

начисляется налог)

Вертолеты, самолеты, теплоходы:

с каждой лошадиной силы 10

(с каждого киловатта мощности) 13,6

Яхты, катера и другие транспортные средства (с мощностью

с каждой лошадиной силы 5

(с каждого киловатта мощности) 6,8

Парусные суда:

с каждого пассажиро-места 30

Мотосани, катера, моторные лодки и другие

транспортные средства ; (с мощностью двигателя до 100

лошадиных сил):

с каждой лошадиной силы 3

(с каждого киловатта мощности) 4,1

Несамоходные (буксирные) суда:

с каждой регистровой тонны валовой вместимости 10

172

Водно-воздушные транспортные средства, не имеющие

двигателей (за исключением весельных лодок)

5

Ставки налога на водно-воздушные транспортные средства см. в табл. 14.6. Действующим

законодательством по налогу на имущество с физических лиц установлен широкий круг льгот. К

наиболее значительным по всем видам можно отнести льготы в виде полного освобождения от уплаты

налога на имущество следующих категорий граждан:

• Героев Советского Союза или Российской Федерации, а также лиц награжденных орденом Славы

трех степеней;

• участников Гражданской и Великой Отечественной войн и других боевых операций по защите

СССР;

• инвалидов I и II групп, инвалидов с детства;

• граждан, пострадавших вследствие катастрофы на Чернобыльской АЭС, аварии в 1957 году на

производственном объединении «Маяк», сбросов радиоактивных отходов в реку Теча;

• лиц, принимавших непосредственное участие в испытаниях ядерного и термоядерного оружия.

Кроме того, налог на строения, помещения и сооружения не уплачивают:

• пенсионеры, получающие пенсии в соответствии с пенсионным законодательством РФ;

• граждане, уволенные с военной службы, выполнявшие интернациональный долг в Афганистане или

других странах;

• родители и супруги военнослужащих и государственных служащих, погибших при исполнении

служебных обязанностей;

• деятели культуры, искусства и народные мастера за принадлежащие им на праве собственности

творческие мастерские, ателье, студии;

• собственники жилого строения жилой площадью до 50 м

2

и хозяйственных строений и сооружений

общей площадью до 59 м

2

, расположенных на участках в садоводческих и дачных некоммерческих

объединениях граждан;

• судьи и работники аппаратов судов РФ, которым присвоены классные чины.

Представительные органы местного самоуправления имеют право устанавливать дополнительные

льготы по налогу на имущество для некоторых категорий плательщиков. Для получения льготы

необходимо предоставить в налоговый орган соответствующие документы, свидетельствующие, что

гражданин относится к одной из перечисленных категорий льготников (например, орденскую книжку,

удостоверение инвалида, удостоверение участника ВОВ и т. п.). Налоги на имущество физических лиц

начисляются налоговым органом по месту нахождения объектов налогообложения. Если владелец

имущества проживает по другому адресу, то налоговое уведомление на уплату исчисленного налога

направляется В налоговый орган по его месту жительства для взыскания налога и перечисления в

бюджет по месту нахождения имущества. Налог на строения, помещения и сооружения исчисляется на

основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года. Налог

на водно-воздушные транспортные средства исчисляется на основании налогооблагаемой базы на 1

января того года, за который взимается платеж.

Налоговые органы вручают уведомления на уплату налогов на имущество гражданам не позднее 1

августа. Уплата налогов производится равными долями в два срока – не позднее 15 сентября и 15

ноября или в полной сумме по первому сроку уплаты. В случае неуплаты налогов в установленные

сроки начисляются пени за каждый день просрочки в размере одной трехсотой действующей в это

время ставки рефинансирования ЦБР.

14.4. Налог с имущества, переходящего в порядке наследования или дарения

Налог с имущества, переходящего в порядке наследования или дарения, уплачивается в случае, когда

физические лица принимают в порядке наследования или дарения жилые дома, квартиры, дачи, садовые

домики, автомобили, мотоциклы, моторные лодки, катера, яхты и другие транспортные средства,

предметы антиквариата и искусства, ювелирные изделия, вклады в учреждениях банка и т. п.

Плательщиками налога с имущества, переходящего в порядке наследования или дарения, являются

граждане РФ, иностранные подданные и лица без гражданства, которые становятся собственниками

имущества, переходящего к ним на территории Российской Федерации по наследству или в виде

173

дарения. Налог взимается при условии выдачи нотариусами свидетельств о праве на наследство или

удостоверения ими договоров дарения. Обязательным добавлением также является стоимость

имущества. Для открытия наследства эта стоимость должна превышать 850-кратный установленный

законом МРОТ; для удостоверения договора дарения – 80-кратный установленный законом МРОТ.

Оценка жилого дома, квартиры, дачи производится органами коммунального хозяйства или

страховыми организациями, транспортных средств – страховыми органами или организациями,

связанными с техническим обслуживанием транспортных средств, другого имущества – экспертами

(специалистами-оценщиками).

Налог с имущества, переходящего в порядке наследования, начисляется от стоимости имущества,

определенного на день открытия наследства. Стоимость имущества, переходящего в процессе дарения,

устанавливается сторонами, участвующими в сделке, но не ниже оценки, произведенной официальными

специалистами-оценщиками.

Наследополучатели могут продать, обменять или подарить полученное имущество только после

уплаты налога. Это же условие относится и к гражданам, получившим имущество в порядке дарения.

Конкретный размер налога определяется в зависимости от стоимости наследуг емого имущества, от

очередности наследника (первый, второй или др.) Так, если имущество относится к самой низкой

стоимостной оценочной группе (от 850-кратного до 1700-кратного МРОТ), то наследники первой

очереди обязаны уплатить налог по ставке 5 % от стоимости имущества, наследники второй очереди –

10 %, другие наследники – 20 %. Наследники максимальной оценочной стоимости имущества (свыше

2550-кратного МРОТ) соответственно платят: 127,5 МРОТ + 15 % от стоимости имущества,

превышающей 2550 МРОТ; 255 МРОТ + 30 % от стоимости имущества, превышающей 2550 МРОТ; 425

МРОТ + 40 % от стоимости имущества, превышающей 2550 МРОТ.

По налогу на имущество, переходящее в порядке дарения, минимальные ставки для детей и

родителей установлены в размере от стоимости имущества от 80-кратного до 850-кратного МРОТ – 3

%, максимальные – 176,1 МРОТ + 15 % от стоимости имущества, превышающей 2550 МРОТ; для

других физических лиц минимальная ставка составляет 10 %, максимальная ставка – 502 МРОТ + 40 %

от стоимости имущества, превышающей 2550 МРОТ. Налоговые льготы представлены в виде полного

освобождения от уплаты налога отдельных категорий или плательщиков. Налог не взимается:

• со стоимости имущества, переходящего в порядке наследования пережившему супругу, или

дарения имущества одним супругом другому;

• со стоимости жилых домов (квартир) и сумм паевых накоплений в жилищно-строительных

кооперативах, если наследники или одариваемые проживали в этих домах совместно с наследодателем

или дарителем на день открытия наследства или оформления договора дарения;

• со стоимости имущества, переходящего в порядке наследования от лиц, погибших при защите

СССР и Российской Федерации или в связи с выполнением долга гражданина СССР и РФ по спасению

человеческой жизни, охране государственной собственности и правопорядка;

• со стоимости жилых домов и транспортных средств, переходящих в порядке наследования

инвалидам I и II групп;

• со стоимости транспортных средств, переходящих в порядке наследования членам семей

военнослужащих, потерявших кормильца.

Исчисление налога производится налоговым органом в 15-дневный срок со дня получения

соответствующих документов от нотариусов. Лицам, проживающим на территории РФ, платежное

извещение вручается после выдачи документа на наследование, и уплата должна быть произведена в

течение трех месяцев. Если же наследополучатель проживает за пределами РФ, то налог он должен

уплатить до получения им документа, удостоверяющего право собственности на имущество. При

неуплате налога в условленные сроки взимаются пени.

14.5. Другие налоги и сборы, взимаемые с физических лиц

В современных условиях при переходе к рынку все большее число граждан РФ начинают заниматься

предпринимательской деятельностью, приобретают соответствующий статус и становятся

плательщиками связанных с ним налогов. Наиболее распространенным среди них является

регистрационный сбор, который уплачивают за государственную регистрацию физические лица,

изъявившие желание заниматься предпринимательской деятельностью без образования юридического

лица. Ставки регистрационного сбора устанавливаются местными органами государственной власти,

174

при этом предельный размер ставки сбора не должен превышать установленный законом МРОТ. Сумма

сбора зачисляется в соответствующий бюджет по месту регистрации предпринимателя.

Предприниматели также являются плательщиками федеральных и региональных лицензионных

сборов. Объектом обложения сборами признается приобретение плательщиком права на осуществление

на территории РФ (или ее субъекта) лицензируемых видов деятельности или определенных прав.

Конкретный порядок и сроки уплаты определяются законом о сборе органом власти соответствующего

уровня.

Для физических лиц установлен еще налог на покупку иностранных денежных знаков.

Налогооблагаемой базой является сумма в рублях, уплачиваемая при совершении следующих операций:

покупке наличной иностранной валюты за наличные рубли; покупке платежных документов в

иностранной валюте за наличные рубли; выплата с валютных счетов наличной иностранной валюты

физическими лицами при условии поступления этих средств на валютные счета с рублевых счетов;

выдача иностранной валюты владельцам пластиковых карт с рублевых карточных счетов. Ставка налога

установлена в размере 1 % от налогооблагаемой прибыли.

В отдельных городах и районах, отнесенных по значению к курортным местностям, действует

курортный сбор. Плательщиками курортного сбора являются физические лица, прибывшие в

расположенные местности без путевок. Предельная ставка сбора устанавливается в размере 5 % от

минимальной месячной оплаты труда. Конкретные ставки курортного сбора по территориям

утверждаются местными органами власти. От данного сбора освобождаются несовершеннолетние дети,

лица пенсионного возраста, инвалиды.

Физические лица в статусе предпринимателей без образования юридического лица уплачивают в

бюджет налог на игорный бизнес, налог на реализацию ГСМ, налог с продаж, платежи на природные

ресурсы. Порядок исчисления и уплаты этих налогов рассмотрен в соответствующих главах этого

учебника.

Начиная с 2001 года подоходный налог с физических лиц серьезным образом изменится. Вместо

прогрессивной шаклы будет установлена единая плоская ставка в 13 % независимо от величины

получаемого дохода. Такое решение принято в целях ослабления налоговой нагрузки на заработную

плату и стимулирования работодателей достоверно отражать в затратах оплату труда. Отпадает

необходимость составления и представления в налоговые органы деклараци о доходах. Изменения

коснутся и имеющихся льгот. Предполагается, что система вычетов для инвалидов различных групп,

«чернобыльцев», «блокадников» будет установлена в твердых суммах: в размере 4 тыс. и 1000 руб. в

месяц.

Для всех без исключения плательщиков общий вычет из месячного дохода составит 300 руб. На

каждого ребенка в возрасте до 18 лет налоговый вычет составит 200 руб. Прогрессивным можно

считать появление льгот в виде вычетов из облагаемого дохода расходов граждан на лечение,

медицинское обслуживание, покупку лекарств, оплату обучения в средних и высших учебных

заведениях как самого налогоплательщика, так и его детей.

Некоторые льготы, действующие в настоящее время, не найдут отражение в налоговом законе:

льготы для военнослужащих, судей и прокурорских работников. Они получат компенсацию за счет

расходов федерального бюджета*.

* При изучении этого параграфа необходимо ознакомиться с соответствующей главой II части НК, см. также гл. 26.

По налогу на имущество с физических лиц изменения произойдут в отношении определения объекта

обложения и ставок. В целях налогообложения (при определенных условиях) стоимость объектов

недвижимости и незавершенного строительства будет определяться по рыночным ценам.

По дорогой и престижной недвижимости предполагается применение более высоких ставок. Такой

дифференциорванный подход, по мнению законодателей, не затронет благосостояния малоимущих

граждан и одновлеменно увеличит поступления в доход бюджета.

Налог на наследования и дарения предполагается перенести из местных в состав федеральных

налогов и сборов. Размер налога, как и внастоящее время, будет дифференцироваться в зависимости от

стоимости имущества и степени родства наследополучателя или одаряемого. В значительной мере

изменение будет касаться повышения необлагаемого минимума.

Контрольные вопросы

175

1. Определите экономическое содержание налогов с населения.

2. Какова структура действующей в России системы налогов с физических лиц?

3. Что общего и что отличает налоги с населения в России и зарубежных странах?

4. Какова роль налогов с населения в формировании доходов бюджетов различных уровней?

5. Кто является плательщиком подоходного налога?

6. Что является объектом подоходного налогообложения?

7. Какие суммы включаются в совокупный облагаемый доход гражданина?

8. Какие льготы установлены законом при взимании подоходного налога?

9. Какие ставки применяются при подоходном налогообложении?

10. Как производится расчет подоходного налога?

11. Какие документы представляют предприятия и физические лица в налоговые органы по расчетам

подоходного налога?

12. Что является объектом налогообложения по налогу на имущество физических лиц?

13. Какие ставки применяются и какие льготы действуют при исчислении налогов на имущество?

14. Когда уплачиваются налоги на имущество с физических лиц?

15. Кто платит налог на имущество, переходящее в порядке наследования или дарения?

Список литературы

1. Богучава Т. В. Налоги с населения в СССР. М.: ЦЭМИ, 1983,

2. Закон РФ «О налогах на имущество физических лиц» от 09.12.91 г. № 2003-1

(с изменениями и дополнениями).

3. Закон РФ «О подоходном налоге с физических лиц» от 07.12.91 г. № 1998-1 (с изменениями и

дополнениями).

4. Инструкции ГНС РФ «По применению Закона РФ «О подоходном налогес физических лиц»» от

29.06.95 г. №35 (с изменениями и дополнениями).

5. Инструкция ГНС РФ «О порядке исчисления и уплаты налога с имущества, переходящего в

порядке наследования или дарения» от 30.05.95 г. № 32.

6. Инструкция МНС России «По применению Закона РФ «О налогах на имущество физических лиц»

от 02.11.1999 г. № 54.

7. Налоги и налогообложение. / Под. ред. И. Г. Русаковой, В. А. Кашина. М.: ЮНИТИ,1998.

8. Налоговые системы зарубежных стран / Под. ред. В. Л. Князева. М.: ЮНИТИ, 1997.

9. Пепеляев С. Г. Подоходный налог - принципы и структура. - М., 1993.

10. Талимова Л. А. Подоходное налогообложение физических лиц и перспектива его развития. М.:

Фин. акад. при Правительстве РФ, 1995.

11. Ходорович М. И. Налоги с граждан. М.: Финстатинформ, 1996.

VI РАЗДЕЛ. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ФИНАНСОВОГО СЕКТОРА

ЭКОНОМИКИ И НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ГЛАВА 15. НАЛОГООБЛОЖЕНИЕ ОРГАНИЗАЦИЙ ФИНАНСОВОГО СЕКТОРА ЭКОНОМИКИ

После изучения данной главы вы сможете:

• назвать причины специфики определения налогооблагаемой базы у организаций финансового

сектора экономики;

• объяснить различия в порядке исчисления и уплаты налогов данной категорией

налогоплательщиков и другими юридическими лицами;

• дать характеристику объекта налогообложения налогом на прибыль и налогом на пользователей

автомобильных дорог;

• изложить особенности формирования доходов, расходов и затрат у банков и иных финансовых

VI

Раздел

176

посредников;

• понять специфику косвенного налогообложения финансово-кредитных организаций.

К организациям финансового сектора экономики относятся коммерческие банки, страховые

организации и различные инвестиционные компании, осуществляющие операции на фондовом рынке и

являющиеся профессиональными участниками рынка ценных бумаг.

Специфика финансово-хозяйственной деятельности указанных организаций, перечень

осуществляемых ими операций, сделок и предоставляемых услуг обуславливают особенности

налогообложения данной категории налогоплательщиков: по исчислению налогооблагаемой базы по

ряду налогов, по освобождению от косвенного налогообложения значительного перечня операций и

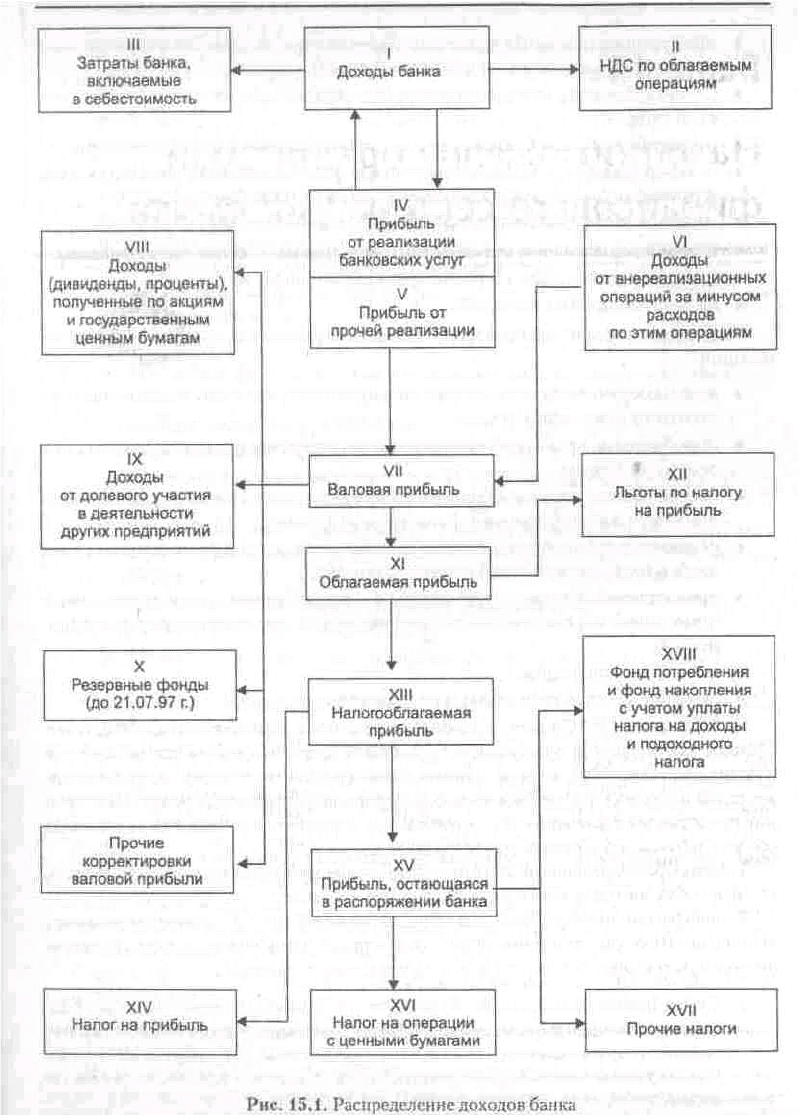

услуг, по предоставлению льгот, по формированию доходов и затрат (см. рис. 15.1).

15.1. Налогообложение коммерческих банков

Рассмотрение специфики налогообложения банков начнем с изложения особенностей их косвенного

налогообложения. Налогом на добавленную стоимость не облагаются банковские операции, за

исключением операций по инкассации. К банковским относятся следующие операции[8]:

177

• привлечение денежных средств юридических и физических лиц во вклады (до востребования и на

определенный срок);

• размещение указанных выше привлеченных средств от своего имени и за свой счет;

• открытие и ведение банковских счетов юридических и физических лиц;

• осуществление расчетов по поручению физических и юридических лиц, в том числе банков-

корреспондентов, по их банковским счетам;

• кассовое обслуживание физических и юридических лиц;

• купля-продажа иностранной валюты в наличной и безналичной формах;

• привлечение во вклады и размещение драгоценных металлов;

• выдача банковских гарантий.

Указанная льгота не распространяется на следующие сделки кредитных организаций:

• выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной

форме;

178

• приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

• доверительное управление денежными средствами и иным имуществом по договору с

юридическими и физическими лицами;

• осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с

законодательством РФ;

• предоставление в аренду физическим и юридическим лицам специальных помещений или

находящихся в них сейфов для хранения документов и ценностей;

• лизинговые операции;

• оказание консультационных и информационных услуг.

Не облагаются НДС также операции, связанные с обращением валюты, денег, банкнот, являющихся

законными средствами платежа (кроме использования в целях нумизматики), а также ценных бумаг

(акций, облигаций, сертификатов, векселей и других), кроме брокерских и других посреднических

услуг. Исключение представляют операции по изготовлению и хранению указанных платежных средств

и бумаг, по которым налог взимается.

Таким образом, большинство операций, осуществляемых коммерческими банками, не облагаются

налогом на добавленную стоимость.

Теперь рассмотрим особенности исчисления налога на добавленную стоимость по операциям,

осуществляемым финансово-кредитными учреждениями. Возможно несколько вариантов порядка

исчисления данного налога:

1. Сумма налога на добавленную стоимость, подлежащая взносу в бюджет банками за отчетный

период, должна определяться как разница между суммами налога, полученными по облагаемым данным

налогом операциям и услугам, и суммами налога, уплаченными предприятиям и организациям по

товарам (работам, услугам), стоимость которых включается в состав расходов финансово-кредитного

учреждения по основной деятельности в части, приходящейся на облагаемые обороты. Такой порядок

расчета налога на добавленную стоимость применяется при ведении раздельного бухгалтерского учета

как облагаемых, так и необлагаемых операций, а также затрат (расходов) по указанным операциям.

2. При невозможности обеспечения раздельного учета, к зачету из общей суммы уплаченного налога

принимается налог в размере, соответствующем удельному весу доходов, полученных от облагаемых

операций и услуг, в общей сумме доходов финансово-кредитного учреждения за отчетный период.

Оставшаяся часть налога на добавленную стоимость, приходящаяся на приобретенные материальные

ресурсы, относится на затраты финансово-кредитного учреждения.

Например:

• за апрель 2000 г. банком, уплачивающим НДС ежемесячно, получены доходы:

а) облагаемые НДС – 25000 руб.

б) не облагаемые НДС - 60000 руб.

удельный вес доходов, облагаемых НДС, в общей сумме доходов составляет 25000:

(25000+60000)•100 % - 29,41 %.

• Сумма НДС, уплаченного банком по оприходованным товарам, работам и услугам

производственного назначения составила в данном месяце 8000 руб.

• НДС, подлежащий взносу в бюджет за апрель 2000 г.

25000 • 0,2 - 8000 • 0,2941 -2647 руб.

3. В отдельных случаях по выбору финансово-кредитных организаций, если удельный вес доходов,

полученных от выполнения облагаемых налогом на добавленную стоимость сделок, операций и услуг, в

общей сумме их доходов за отчетный период составляет менее 5 %, суммы НДС, уплаченные

поставщикам по всем товарам, работам и услугам, допускается относить на расходы организации. При

этом вся сумма налога на добавленную стоимость, полученная по облагаемым сделкам, операциям,

услугам, подлежит взносу в бюджет.

Имеются отдельные особенности при исчислении НДС по основным средствам и нематериальным

активам, используемым банком при выполнении работ, оказании услуг, освобожденных от налога на

добавленную стоимость. Они отражаются в учете по стоимости приобретения, включая сумму

уплаченного налога, с последующим списанием в установленном порядке через суммы износа.

Налог на добавленную стоимость за приобретенные основные средства и нематериальные активы,

используемые банками при выполнении работ (услуг), облагаемых налогом на добавленную стоимость,

179

относится не на, издержки обращения, а на расчеты с бюджетом.

Кроме того, банки по своему выбору (на отчетный год с сообщением об этом налоговому органу)

могут отражать в учете приобретаемые основные средства и нематериальные активы, используемые при

выполнении работ (оказании услуг), по стоимости приобретения, включая суммы уплаченного налога

на добавленную стоимость, с последующим списанием в установленном порядке через суммы износа,

независимо от размера (удельного веса) облагаемых НДС сделок в общей сумме их доходов.

Начиная с 01.05.97 г. для кредитных организаций, а также для профессиональных участников рынка

ценных бумаг применяется следующий порядок ведения журналов учета счетов-фактур при расчетах по

налогу на добавленную стоимость.

Кредитные организации, а также профессиональные участники рынка ценных бумаг по банковским

операциям, операциям, связанным с обращением валюты, денег, банкнот, являющихся законными

средствами платежа (кроме используемых в нумизматике), а также ценных бумаг (акций, облигаций,

сертификатов, векселей и других), не облагаемым налогом на добавленную стоимость, не должны

составлять счета-фактуры, вести журналы учета выдаваемых счетов-фактур и книги продаж.

По операциям инкассации, брокерским и иным посредническим услугам (сделкам), облагаемым

налогом на добавленную стоимость, кредитные организации и территориальные учреждения ЦБР, а

также профессиональные участники рынка ценных бумаг составляют счета-фактуры по мере

выполнения разовых операций (сделок), а по операциям (сделкам), носящим долговременный

договорный характер, по которым предусмотрены промежуточные расчеты, – не реже одного раза в

месяц.

Рассмотрим специфику налогообложения прибыли коммерческих банков, что предполагает анализ

особенностей формирования доходов банков, их расходов и затрат, применяемых льгот и ставок. С 1

января 1994 г. отменен порядок налогообложения доходов банков, и их налогообложение производится

в порядке и на условиях, определенных Законом РФ «О налоге на прибыль предприятий и

организаций». Правильное исчисление налогооблагаемой базы налога на прибыль и налогов,

исчисляемых исходя из объема выручки от реализации продукции, работ и услуг, требует ориентации

на доходы банков, определяемые в соответствии с Постановлением Правительства РФ № 490 от

14.05.94 г.[3].

В состав учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль доходов

банков включаются:

1. Суммы начисленных и полученных процентов по кредитным ресурсам, размещенным банком,

включая доходы, полученные от увеличения на три пункта процентов (маржи) по централизованным

кредитам, предоставляемым через кредитное учреждение предприятиям и организациям ЦБР.

2. Комиссионные и иные сборы (плата) за переводные, инкассовые, аккредитивные и другие

банковские операции, в том числе за услуги по осуществлению корреспондентских отношений.

3. Плата за услуги, оказываемые банком клиентам за открытие и ведение их расчетных, текущих,

валютных, ссудных и иных счетов, выдачу (получение) наличных денег, а также за оказание

информационных, консультационных, экспертных и других услуг.

4. Доходы, полученные банком от проведения форфейтинговых, факторинговых, доверительных

(трастовых) операций.

5. Доходы, полученные банком по гарантийным и акцептным операциям.

6. Плата за услуги, оказываемые банком населению.

7. Плата за инкассацию, за перевозку денежных средств, ценных бумаг, иных ценностей и

банковских документов.

8. Доходы, полученные банком за работу по размещению государственных ценных бумаг и резервов

Федерального казначейства РФ и его территориальных органов.

9. Доходы, полученные банком по операциям с ценными бумагами, включая операции по их

размещению и управлению, и иным операциям на фондовом рынке.

10. Доходы от проведения банком операций с иностранной валютой, драгоценными металлами и с

иными валютными ценностями, включая комиссионные сборы по операциям, связанным с покупкой и

продажей валюты за счет и по поручению клиентов. Плата, получаемая банками от экспортеров

продукции, за выполнение функции агентов валютного контроля.

11. Доходы от сдачи в аренду имущества, принадлежащего банку, включая доходы от проведения

лизинговых операций.

12. Разница между продажной и номинальной стоимостью акций, выпускаемых банком (за

180