Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

Определение объекта налогообложения осуществляется с учетом специфики отдельных видов

деятельности. При исчислении налоговой базы подлежат исключению:

• из выручки от реализации продукции (работ, услуг): налог на добавленную стоимость, акцизы (по

организациям-изготовителям подакцизных товаров), налог на реализацию ГСМ (по организациям,

реализующим ГСМ), экспортные пошлины (по организациям осуществляющим экспортную

деятельность); лицензионные сборы за производство, розлив и хранение алкогольной продукции;

суммы установленных процентных надбавок к розничным ценам на радиоприемники и телевизоры;

• из суммы разницы между продажной и покупной ценами товаров: налог на добавленную стоимость,

исчисленный исходя из суммы указанной разницы; налог на реализацию ГСМ, уплачиваемый

организациями, осуществляющими перепродажу этих товаров.

Ставка налога установлена в размере 2,5 % к налоговой базе, в том числе 0,5 % по налогу,

зачисляемому в Федеральный дорожный фонд; 2 % – по налогу, уплачиваемому в территориальные

дорожные фонды. Законодательные органы субъектов РФ имеют право повышать или понижать ставку

налога, зачисляемого в территориальные дорожные фонды, но не более чем на 50 % от ставки

федерального налога. В Санкт-Петербурге ставка налога на пользователей автомобильных дорог в части

средств, направляемых в территориальный дорожный фонд города, установлена на 2000-2003 гг. в

размере 2 %. Налог исчисляется отдельно по каждому виду деятельности. Сумма платежей по налогу

включается плательщиками в состав затрат по производству и реализации продукции, выполненных

работ и услуг. Налогоплательщики со среднемесячным размером платежей свыше 2 тыс. руб.

уплачивают налог ежемесячно до 15-го числа следующего месяца исходя из фактических данных о

реализации продукции (работ, услуг) и продаже товаров за истекший месяц. Налогоплательщики с

меньшими размерами платежей, а также субъекты малого предпринимательства уплачивают этот налог

ежеквартально.

По окончании каждого квартала все налогоплательщики производят расчет налога нарастающими

итогами за истекший с начала года период (т. е. за I квартал, полугодие, 9 месяцев и год) и определяют

сумму, причитающуюся к уплате за каждый последний квартал с учетом ранее произведенных

начислений налога. Уплата налога по квартальным расчетам должна быть осуществлена в пятидневный,

а по годовым – в десятидневный срок со дня, установленного для представления соответственно

квартальной и годовой бухгалтерской отчетности.

От уплаты налога освобождаются такие юридические лица, как:

• колхозы, совхозы, крестьянские (фермерские) хозяйства и другие предприятия, занимающееся

производством сельскохозяйственной продукции, при условии, что удельный вес доходов от этого вида

деятельности в общей их сумме составляет не менее 70 %;

• предприятия, осуществляющие содержание автомобильных дорог общего пользования: льгота

применяется к выручке, полученной от указанного вида деятельности;

• субъекты малого предпринимательства, применяющие упрощенную систему налогообложения,

учета и отчетности;

• профессиональные аварийно-спасательные службы, формирования.

Налогом с владельцев транспортных средств облагаются легковые и грузовые автомобили,

автобусы, мотоциклы и мотороллеры, другие самоходные машины и механизмы на пневмоходу. Его

плательщиками являются владельцы указанных видов транспортных средств, которые могут быть

гражданами РФ, иностранными гражданами, лицами без гражданства или иностранными юридическими

лицами. От уплаты налога освобождаются:

• граждане, подвергшиеся воздействию радиации вследствие чернобыльской катастрофы;

• Герои СССР, России; граждане, награжденные орденом Славы трех степеней;

• инвалиды всех категорий, имеющие мотоколяски и автомобили;

• общественные организации инвалидов, использующие транспортные средства для осуществления

своей уставной деятельности;

• колхозы, совхозы, крестьянские (фермерские) хозяйства и другие предприятия, занимающееся

производством сельскохозяйственной продукции, при удельном весе доходов от этой деятельности не

менее 70 % в общей сумме доходов;

• другие категории юридических лиц.

Законодательные органы субъектов РФ имеют праро устанавливать дополнительные категории

физических и юридических лиц, полностью освобождаемые от уплаты налога.

Ставки налога устанавливаются по видам транспортных средств в денежной сумме на единицу

201

мощности двигателя. Законодательным органам субъектов РФ предоставлено право увеличивать ставки

налога с учетом изменения уровня цен и заработной платы. Действующие в Санкт-Петербурге ставки

налога в 2000 г. установлены законом Санкт-Петербурга «О некоторых вопросах налогообложения в

2000-2003 годах» от 30.12.99 № 252-34.

Налог ежегодно уплачивается в сроки, установленные законодательными органами субъектов РФ и

зачисляется в территориальные дорожные фонды. Сумма налога включается юридическими лицами в

издержки производства и обращения; физическими лицами, осуществляющими предпринимательскую

деятельность, – в состав их расходов, учитываемых при расчете облагаемого дохода.

Налог на приобретение автотранспортных средств уплачивают юридические лица и граждане,

занимающиеся предпринимательской деятельностью, при приобретении автотранспортных средств

путем купли-продажи, мены, лизинга или взносов в уставный капитал. От уплаты налога

освобождаются:

• Герои СССР, России, граждане, награжденные орденом Славы трех степеней, а также их

общественные объединения, приобретающие автотранспортные средства для выполнения уставной

деятельности;

• граждане, приобретающие легковые автомобили в личное пользование;

• общественные организации инвалидов, осуществляющие приобретения автотранспортных средств

для обеспечения своей уставной деятельности;

• организации автотранспорта общего пользования по автотранспортным средствам, используемым

для перевозки пассажиров (кроме такси);

• другие предприятия и организации.

В качестве налоговой базы принимается продажная цена транспортного объекта без учета НДС и

акциза. Но вычет акциза производится только при приобретении автотранспортного средства у

предприятия-изготовителя.

При исчислении налоговой базы необходимо учитывать следующие моменты:

1. По транспортным объектам, приобретенным в обмен на какой-либо товар (выполненные работы,

услуги), при расчете налога используются цены реализации, но не ниже рыночных цен на момент

совершения сделки на такие же или иные аналогичные транспортные объекты.

2. При приобретении транспортных средств, бывших в употреблении, расчет налога производится

исходя из цены их продажи (без НДС), которая должна быть не ниже балансовой стоимости за вычетом

износа.

3. По автотранспортным средствам, приобретенным за пределами России, налог исчисляется исходя

из их таможенной стоимости.

4. При приобретении автотранспортных средств для осуществления лизинговой деятельности

названный налог уплачивается лизингодателем (т. е. арендодателем), а лизингополучатель (арендатор)

транспортных средств становится плательщиком налога после их выкупа. Расчет налога при выкупе

автотранспортных средств производится исходя из их установленной в договоре лизинга цены.

Налог исчисляется по следующим ставкам: для грузовых автомобилей, пикапов и легковых

фургонов, автобусов, специальных и легковых автомобилей 20 %, для прицепов и полуприцепов – 10 %.

По транспортным средствам, приобретенным за иностранную валюту, налог исчисляется в рублях по

курсу, действовавшему на день приобретения. Налогом не облагаются транспортные средства,

приобретенные для дальнейшей реализации (при наличии лицензии на торговлю автомобилями).

Налог уплачивается по месту регистрации или перерегистрации автотранспортных средств в течение

5 дней с момента их приобретения. Сумма налога включается в состав затрат на производство и

реализацию товаров, работ, услуг; у бюджетных организаций – в состав расходов по бюджету; у

физических лиц-предпринимателей – в состав расходов, учитываемых при определении облагаемого

дохода.

Проводимая в настоящее время работа по реформированию налоговой системы показывает, что с

принятием в полном объеме Налогового кодекса РФ в составе налогов, зачисляемых в дорожные

фонды, должны произойти существенные изменения. Об этом, в частности, свидетельствует

содержание статей 13,14,15 Налогового кодекса, в которых приводится перечень налогов, подлежащих

введению на территории РФ. В их составе отсутствуют налог на реализацию ГСМ, налог на

пользоватнлнй автомобильных дорог, налог на приобретение автотранспортных средств. Вместо этих

налогов предусматривается ввести дорожный и транспортный налоги, а перечень подакцизных товаров

предполагается пополнить горюче-смазочными материалами*.

202

* После изучения данного параграфа необходимо также ознакомиться с гл. 26 учебника и пакетом принятых в июле-

декабре 2000 г. законов по II части НК РФ.

17.2. Налоги и сборы, зачисляемые в другие целевые бюджетные фонды

Основным источником формирования доходов экологических фондов является плата за нормативные

и сверхнормативные выбросы, сбросы загрязняющих веществ в окружающую среду, размещение

отходов и другие виды загрязнения. Она взимается с российских предприятий, учреждений,

организаций, а также с иностранных юридических и физических лиц, осуществляющих любые

связанные с природопользованием виды деятельности на территории РФ. Расчет платы производится в

соответствии с Постановлением Правительства РФ № 632 от 28.08.92 «Об утверждении Порядка

определения платы и ее предельных размеров за загрязнение окружающей природной среды,

размещение отходов, другие виды вредного воздействия».

Общая сумма платежей складывается из платы за указанные виды загрязнения окружающей

природной среды: в предельно допустимых размерах; в пределах установленных лимитов (временно

согласованных нормативов); сверх установленных лимитов. Плата за предельно допустимые и

лимитные загрязнения относится на себестоимость продукции (работ, услуг), а сверх этих размеров –

покрывается за счет прибыли, остающейся в распоряжении природопользователя.

Расчеты платежей производятся следующим образом. До начала каждого нового бюджетного года

природопользователями по согласованию с территориальными природоохранными органами исходя из

нормативных объемов загрязнения окружающей природной среды определяется плановая сумма

платежей в целом на очередной год с поквартальной разбивкой. Этот расчет до 1 февраля текущего года

представляется природопользователями в налоговые органы по месту нахождения. По истечении

каждого квартала определяется фактический размер платежей за фактически произведенные

загрязнения. Расчет фактической суммы платы направляется налоговым органам до 20-го числа месяца,

следующего за отчетным кварталом.

Плата за загрязнение окружающей природной среды вносится в экологические фонды либо

ежеквартально плановыми платежами с последующим годовым перерасчетом по фактическим данным о

произведенных загрязнениях, либо путем перечисления фактических платежей за каждый истекший

квартал.

Плата в размере 10 % начисленной суммы зачисляется в доходы Федерального экологического

фонда, остальная ее часть поступает в распоряжение территориальных экологических фондов.

Фонды воспроизводства минерально-сырьевой базы образуются за счет отчислений на

воспроизводство минерально-сырьевой базы, которые уплачивают пользователи недр, осуществляющие

добычу полезных ископаемых, разведанных за счет государственных средств. Не являются

плательщиками отчислений пользователи недр при добыче трудноизвлекаемых, некондиционных, ранее

списанных запасов полезных ископаемых, а также при оплате за свой счет поисковых и

разведывательных работ на разрабатываемых месторождениях. В качестве налоговой базы отчислений

принимается стоимость первого товарного продукта, полученного и реализованного из фактически

добытых полезных ископаемых. В его материально-вещественный состав включаются собственно

полезные ископаемые, прошедшие первичную обработку (нефть, природный газ, уголь, горючие

сланцы, торф и др.); товарные руды (железные, марганцевые, хромовые и др.); концентраты цветных,

редких и радиоактивных металлов, фосфоритовые, апатитовые и др.; благородные металлы; алмазы и

драгоценные камни; пьезооптическое сырье, продукция из минерального сырья, полученного с

применением перерабатывающих технологий, являющихся специальными видами добычных работ.

Ставки отчислений установлены в процентах к стоимости первого товарного продукта, полученного и

реализованного из фактически добытых полезных ископаемых [8]. В настоящее время они составляют,

например, по нефти и газу – 10 %, углю – 5 %, торфу – 3 %, железным и хромовым рудам – 3,7 %,

цветным и редким металлам – 8,2 %. Отчисления направляются в федеральные и территориальные

фонды воспроизводства минерально-сырьевой базы. Основанием для распределения их между

указанными фондами служат федеральные и территориальные государственные программы

геологического изучения недр и воспроизводства минерально-сырьевой базы.

Предложения по объемам отчислений, направляемым в указанные фонды, разрабатываются

Министерством природных ресурсов РФ с участием исполнительных органов власти субъектов РФ,

согласовываются с Министерством экономики РФ и до 1 июня предшествующего бюджетного года

203

сообщаются Министерству финансов РФ. При этом часть отчислений, подлежащих направлению в

территориальные фонды воспроизводства минерально-сырьевой базы, может передаваться

добывающим организациям и предприятиям для самостоятельного финансирования геологических

работ. Согласованные данные об объемах отчислений, направляемых в федеральный и

территориальные фонды воспроизводства минерально-сырьевой базы, сообщаются также Министерству

налогов и сборов РФ, которое через свои нижестоящие органы доводит соответствующие показатели до

каждого предприятия-плательщика.

Отдельные категории природопользователей освобождаются от уплаты отчислений на

воспроизводство минерально-сырьевой базы.

К их числу, например, относятся:

• собственники, владельцы земельных участков, осуществляющие добычу общераспространенных

полезных ископаемых на принадлежащем им или арендуемом участке для своих внутренних нужд без

реализации на сторону;

• пользователи недр, получившие участки недр для образования особо охраняемых геологических

объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

• пользователи недр, ведущие региональные работы, направленные на общее геологическое изучение

недр без существенных нарушений их целостности.

Сумма отчислений на воспроизводство минерально-сырьевой базы определяется плательщиками

самостоятельно в ценах реализации первого товарного продукта, полученного из фактически добытых и

реализованных полезных ископаемых без учета НДС и акциза. При экспортных поставках первого

товарного продукта из его стоимости вычитаются суммы акциза, таможенных сборов, расходов за

транспортировку на экспорт. При реализации товаров за иностранную валюту производится пересчет

выручки в рубли по курсу ЦБР на момент совершения сделки в иностранной валюте. Отчисления на

воспроизводство минерально-сырьевой базы включаются в себестоимость продукции.

Сроки уплаты отчислений в фонды воспроизводства минерально-сырьевой базы зависят от

среднемесячных размеров платежей. Если их сумма превышает 10 тыс. руб., уплата производится

ежемесячно до 20-го числа следующего за отчетным месяца. При этом налогоплательщики со

среднемесячными платежами более 100 тыс. руб. уплачивают авансовые взносы 15-го и 25-го числа

текущего месяца и 5-го числа следующего месяца в размере одной трети платежа, начисленного за

предшествующий отчетный месяц. Налогоплательщики со среднемесячной суммой отчислений менее

100 тыс. руб. производят их уплату ежеквартально до 20-го числа следующего за отчетным кварталом

месяца. В такой же срок уплачивают отчисления на воспроизводство минерально-сырьевой базы малые

предприятия независимо от размера их платежей.

В Налоговом кодексе отчисления именуются налогом на воспроизводство минерально-сырьевой

базы.

Федеральный фонд восстановления и охраны водных объектов создается за счет платы за

пользование водными объектами, поступающей в доходы федерального бюджета. Круг плательщиков,

ставки, порядок исчисления и сроки внесения платы в федеральный бюджет рассматриваются в гл 7.

Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов

формируется за счет платы за пользование водными биологическими ресурсами, поступающей от

российских и иностранных пользователей. Она вносится юридическими и физическими лицами за

пользование отдельными видами водных биологических ресурсов. Предельные размеры платы

установлены Постановлением Правительства РФ от 14.12.98 № 1490 «О мерах по усилению

государственного управления водными биологическими ресурсами» в определенной денежной сумме за

тонну выловленной продукции. В настоящее время она составляет, например, по семге, нерке,

осетровым, камчатскому крабу, сельди дальневосточной соответственно 200,100,2000,10 000 и 20 руб.

Порядок исчисления и внесения платы за пользование водными биологическими ресурсами

определяется Министерством финансов РФ.

В составе предложений Правительства РФ по совершенствованию налоговой системы, внесенных в

мае 2000 г. на рассмотрение Государственной Думы, предусматривается отмена налога на реализацию

ГСМ и введение вместо него активов на автомобильные масла и на дизельное топливо, а также

увеличение примерно в 6 раз ставок акциза на автомобильный бензин – с целью осуществления

частичной компенсации выпадающих доходов дорожных фондов.

По налогу на воспроизводство минерально-сырьевой базы предлагается постепенное снижение

ставок и полная его отмена через 5 лет.

204

Контрольные вопросы

1. Назовите налоги, зачисляемые в дорожные фонды.

2. Укажите круг плательщиков и объекты обложения по каждому налогу, зачисляемому в дорожные

фонды.

3. Изложите методы определения налоговой базы по отдельным налогам, поступающим в дорожные

фонды.

4. Дайте характеристику применяемых ставок и льгот по налогам, зачисляемым в дорожные фонды.

5. Назовите источники и сроки уплаты налогов, поступающих в дорожные фонды.

6. В какие целевые бюджетные фонды поступает плата за загрязнение окружающей природной среды

и каков порядок ее взимания?

7. Укажите круг плательщиков, объекты обложения, метод исчисления и сроки уплаты отчислений

на оспроизводство минерально-сырьевой базы.

8. Назовите основания, по которым природопользователи освобождаются от уплаты отчислений на

воспроизводство минерально-сырьевой базы.

Список литературы

1. Закон РФ «О дорожных фондах в Российской Федерации» от 18.10.1991 № 1759-1 (с изменениями

и дополнениями).

2. Закон РФ «О недрах» от 21.02.1992, № 2395-1 (с изменениями и дополнениями).

3. Закон РФ «Об охране окружающей природной среды» от 19.12.1991 г. № 2060-1 (с изменениями и

дополнениями).

4. Федеральный закон «О ставках отчислений на воспроизводство минерально-сырьевой базы» от

30.12.1995 № 224-ФЗ.

5. Федеральный закон «О федеральном бюджете на 2000 год» от 31.12.1999 № 227-ФЗ.

6. Постановление Правительства РФ «О мерах по усилению государственного управления водными

биологическими ресурсами» от 14.12.1998 № 1490.

7. Постановление Правительства РФ «Об утверждении Порядка определения платы и ее предельных

размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного

воздействия» от 28.08.1992 № 632.

8. Инструкция МНС РФ № 59 от 04.04.2000 «О порядке исчисления и уплаты налогов, поступающих

в дорожные фонды» .

9. Инструкция ГНС РФ № 44 от 31.12.1996 «О порядке исчисления, уплаты в бюджет и целевом

использовании отчислений на воспроизводство минерально-сырьевой базы» (с изменениями и

дополнениями).

ГЛАВА 18. ПЛАТЕЖИ В СОЦИАЛЬНЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

После изучения главы вы сможете:

• определить социально-экономическое значение государственных внебюджетных фондов;

• рассказать о целях и задачах социальных внебюджетных фондов;

• дать характеристику Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда

обязательного медицинского страхования РФ, Государственного фонда занятости РФ;

• назвать источники формирования и направления расходования средств социальных

внебюджетных фондов;

• обосновать необходимость и сформулировать направления структурной перестройки системы

социальной защиты населения.

18.1. Значение и структура социальных внебюджетных фондов

Социальные внебюджетные фонды впервые стали создаваться в Российской Федерации в период

перехода к рыночной экономике на основе Закона РСФСР «Об основах бюджетного устройства и

бюджетного процесса в РСФСР» от 10 октября 1991 г. [З]. В состав государственных социальных

205

внебюджетных фондов Российской Федерации в настоящее время входят: Пенсионный фонд РФ, Фонд

социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского

страхования РФ, Государственный фонд занятости РФ. Эти фонды призваны аккумулировать средства

для реализации важнейших социальных гарантий – государственного пенсионного обеспечения,

поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери

трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и

т. д. С их помощью осуществляется значительное перераспределение национального дохода по

инициативе и в интересах как органов государственной власти, так и широких слоев населения.

Специфика внебюджетных фондов определяется четким закреплением за ними доходных источников и,

как правило, строго целевым использованием их средств.

Социальные внебюджетные фонды, за исключением Фонда занятости, являются самостоятельными

финансово-кредитными учреждениями. Однако самостоятельность эта имеет определенную специфику

и существенно отличается от экономической и финансовой самостоятельности государственных,

акционерных, кооперативных, частных предприятий и организаций. Внебюджетные социальные фонды

организуют процессы мобилизации и использования имеющихся в их распоряжении средств в размерах

и на цели, регламентированные государством. Государство определяет уровень страховых платежей,

принимает решения об изменениях структуры и объемах денежных социальных выплат.

Платежи в социальные внебюджетные фонды носят обязательный характер; они отнесены к числу

первоочередных и включаются в себестоимость продукции (работ, услуг) плательщиков. Порядок

уплаты и тарифы страховых взносов устанавливаются ежегодно в соответствии с законодательством

РФ. Особая сложность – определение обоснованных тарифов взносов во внебюджетные фонды. В

настоящее время отчисления предприятий во все внебюджетные фонды составляют до 38,5 % фонда

оплаты труда. Серьезную проблему представляют масштабы уклонения от уплаты взносов.

Задолженность плательщиков страховых взносов во внебюджетные фонды имеет хронический

характер. Систематические нарушения финансовой дисциплины при уплате страховых взносов ведут к

увеличению числа территорий, нуждающихся в дотациях федерального правительства. В Уголовном

кодексе РФ (ст. 199) предусмотрено, что уклонение от уплаты налогов или страховых взносов в

государственные внебюджетные фонды путем включения в бухгалтерские документы организаций

заведомо искаженных данных о доходах или расходах либо иным способом влечет за собой наказание в

виде лишения свободы на срок до семи лет.

Неблагоприятная ситуация в государственных внебюджетных социальных фондах явилась также

следствием отсутствия прозрачности и серьезного контроля за поступлением и использованием их

средств. В целях обеспечения стабильного и целевого расходования средств федерального бюджета и

государственных внебюджетных фондов, снижения задолженности организаций, финансируемых за

счет федерального бюджета, в 1998 г. был принят Указ Президента РФ «О дополнительных мерах по

снижению долгов федеральных органов исполнительной власти и государственных внебюджетных

фондов». В соответствии с ним государственным внебюджетным фондам (кроме Пенсионного фонда)

запрещено привлечение заемных средств путем выпуска ценных бумаг, получения кредитов и займов.

Положения о внебюджетных фондах предусматривают кроме обязательных взносов поступление в

их бюджеты и доходов от инвестирования части временно свободных средств фондов в ликвидные

государственные ценные бумаги. До экономического кризиса августа 1998 г. фонды должны были

вкладывать в государственные бумаги не менее 70 % свободных средств. Предложенная

правительством схема была весьма продуктивна и в период обращения на финансовом рынке ГКО

давала немалую выгоду. Но после кризиса фонды лишились возможности вкладывать свободные

средства в государственные ценные бумаги.

С IV квартала 1999 г. правительство приступило к восстановлению рынка государственных ценных

бумаг. Учитывая их невысокую ликвидность/правительство пошло на некоторые изменения, а именно

обязало внебюджетные фонды вкладывать в государственные бумаги не менее 30 % свободных средств.

В настоящее время рынок государственных бумаг не отличается разнообразием финансовых

инструментов. Единственными государственными бумагами, которые могут приобретать фонды,

являются облигации федерального займа (ОФЗ).

18.2. Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации – крупнейший из внебюджетных социальных фондов. Он

206

образован 1 января 1992 г. постановлением Верховного Совета Российской Федерации № 2122-1 от 27

декабря 1991 г. Сегодня бюджет Пенсионного фонда – второй по величине после федерального

бюджета.

Основной источник доходов Пенсионного фонда – страховые взносы работодателей и работающих

(см. табл. 8.1). Работодатели ежемесячно одновременно с получением в банках и иных кредитных

организациях средств на оплату труда работников за истекший месяц уплачивают и страховые взносы.

Срок их перечисления устанавливается не позднее 15-го числа месяца, за который исчислены страховые

взносы. В таком же порядке работодатели начисляют и уплачивают обязательные страховые взносы

работников, включая работающих пенсионеров. Страховые взносы в Пенсионный фонд начисляются на

все виды заработка (дохода) в денежной или натуральной форме независимо от источника их

финансирования, в том числе штатных, нештатных, сезонных и временных работников, а также

работающих по совместительству или выполняющих разовые, случайные и кратковременные работы.

Перечень выплат, на которые не начисляются страховые взносы в Пенсионный фонд, утверждает

Правительство РФ.

Основными задачами Пенсионного фонда как самостоятельного финансово-кредитного учреждения

являются аккумуляция страховых взносов и расходование средств Фонда в соответствии с

действующим законодательством.

На 2000 г. для различных категорий плательщиков установлены страховые взносы в следующих

размерах:

• 28 % – для работодателей (предприятий, учреждений, организаций); для граждан, использующих

труд наемных работников;

• 20,6 % – для работодателей-организаций, занятых в производстве сельскохозяйственной продукции,

а также для предприятий, учреждений, организаций, выплачивающих авторские гонорары;

крестьянских (фермерских) хозяйств, общин коренных малочисленных народов Севера;

индивидуальных предпринимателей, занимающихся частной практикой; адвокатов; индивидуальных

предпринимателей, применяющих упрощенную систему налогообложения;

• 14 % – для работодателей-организаций, использующих труд членов летных экипажей воздушных

судов гражданской авиации;

• 1 % – для работающих граждан.

В доходы бюджета Пенсионного фонда РФ кроме обязательных взносов поступают также средства

федерального бюджета, средства Фонда социального страхования РФ, свободные средства

Государственного фонда занятости населения РФ, средства, возмещаемые Государственным фондом

занятости населения РФ, по расходам на выплату досрочных пенсий безработным гражданам, доходы

от обслуживания счетов Пенсионного фонда РФ банками, пени и финансовые санкции, добровольные

взносы юридических и физических лиц.

207

Средства Пенсионного фонда направляются на выплату государственных пенсий (по возрасту, за

выслугу лет, при потере кормильца); пенсий по инвалидности, военнослужащим; компенсации

пенсионерам; материальной помощи престарелым и инвалидам; пособий на детей в возрасте от 1,5 до 6

лет; одиноким матерям; на детей, инфицированных вирусом иммунодефицита; пострадавшим от аварии

на Чернобыльской АЭС. За счет средств Пенсионного фонда финансируются различные программы по

социальной поддержке инвалидов, пенсионеров, детей; осуществляются единовременные денежные

выплаты.

Выплаты государственных пенсий и пособий занимают наибольший удельный вес в расходах

Пенсионного фонда. Наряду с ними осуществляются целевые выплаты государственных пенсий и

пособий на возвратной основе из федерального бюджета: беспроцентного кредита ЦБР [6]. Речь идет о

пенсиях и пособиях военнослужащим и приравненным к ним по пенсионному обеспечению гражданам,

их семьям; социальных пенсиях; выплатах социальных пособий на погребение; расходах на

предоставление льгот по пенсионному обеспечению граждан, пострадавших вследствие катастрофы на

Чернобыльской АЭС; расходах на повышение пенсий участникам Великой Отечественной войны и

вдовам военнослужащих; расходах на выплаты государственных пенсий гражданам, выехавшим на

постоянное место жительства за границу; расходах на доставку и пересылку указанных видов

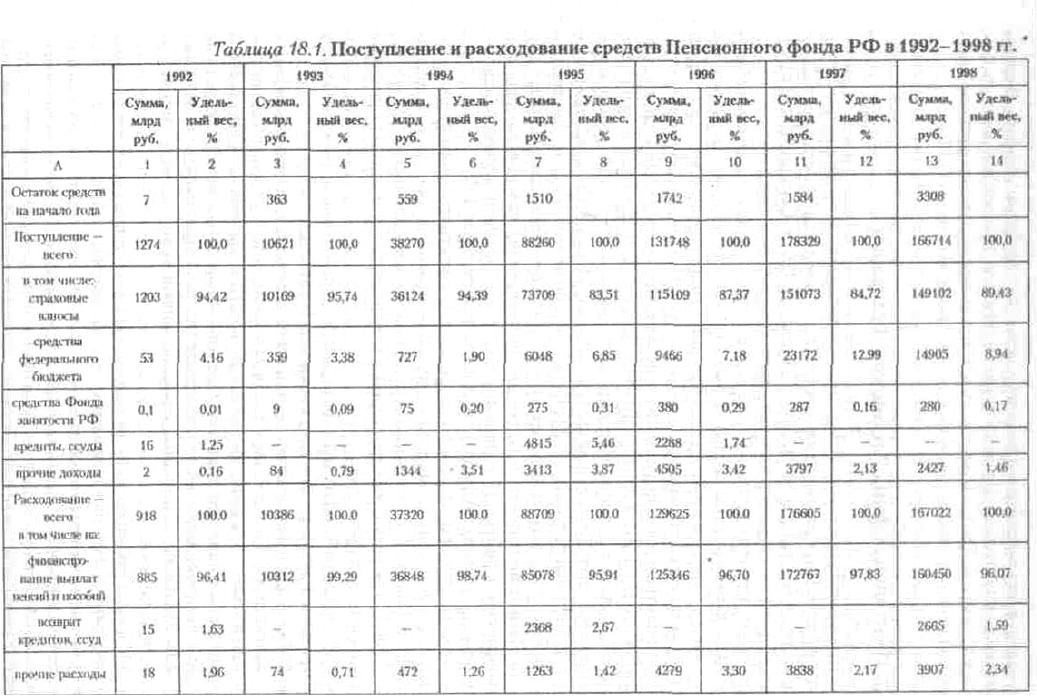

государственных пенсий. Динамика расходования средств Пенсионного фонда РФ представлена в табл.

18.1.

Согласно Закону о бюджете Пенсионного фонда на 2000 г., доходы фонда установлены в сумме 352

883,6 млн руб., расходы – 346 771,5 млн руб., профицит – 6112,1 млн руб. (Ведомости. 2000. 6 июля. С.

1). По закону Пенсионному фонду разрешено проводить списание пени плательщикам, погасившим

задолженность по страховым взносам перед фондом по состоянию на 01.01.2000 г. и своевременно

уплачивающим текущие платежи в полном объеме.

В 1999 г. правительство РФ определило в числе приоритетных задач своей политики погашение

долгов Пенсионного фонда, увеличение пенсий и активно приступило к их реализации. В течение года

задолженность по выплатам пенсий была сокращена более чем в три раза, одновременно существенно

увеличились поступления в бюджет Пенсионного фонда. За первые 6 месяцев 2000 г. дважды были

повышены размеры пенсий, установлено новое предельное соотношение между зарплатой и пенсией в

размере 0,8. Источником повышения пенсий (увеличение размера компенсационных выплат и

208

индивидуального коэффициента пенсионера, который достигает 0,6) являются собственные ресурсы

Фонда.

Утвержденная в мае 1998 г. программа пенсионной реформы предусматривает в долгосрочной

перспективе переход от действующей распределительной к смешанной системе пенсионного

обеспечения. Этому должна способствовать реализация Федерального закона «Об индивидуальном

(персонифицированном) учете в системе государственного пенсионного страхования». Концепция

реформы системы пенсионного обеспечения в России предусматривает создание трехуровневой

системы пенсионного обеспечения, включающей в себя базовую (социальную) государственную

пенсию, трудовую государственную пенсию и негосударственные пенсии.

Однако до сих пор основная тяжесть всех выплат лежит на государственном Пенсионном фонде,

который не способен в одиночку решить все проблемы обеспечения достойной старости россиян.

Предполагалось, что его реальными союзниками должны стать негосударственные пенсионные фонды

(НПФ) и страховые компании. Но пока роль этих институтов в решении пенсионной проблемы

незначительна.

18.3. фона социального страхования Российской Федерации

Фонд социального страхования РФ (ФСС) призван способствовать материальному обеспечению лиц,

по ряду причин не участвующих в трудовом процессе. Он учрежден в соответствии с Указом

Президента РФ от 07.08.92 г., Положением о Фонде социального страхования, утвержденным

Постановлением Правительства РФ от 12.02.94 г., и управляет средствами государственного

социального страхования РФ.

Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов

соответствующих уровней, других фондов и изъятию не подлежат. Бюджет ФСС и отчет о его

исполнении утверждаются Правительством РФ, а бюджеты региональных и центральных отраслевых

отделений ФСС и отчеты об их исполнении – правлением ФСС и его председателем.

Основные задачи ФСС включают в себя обеспечение:

• гарантированных государством пособий по временной нетрудоспособности, беременности и родам,

при рождении ребенка, на погребение, санаторно-курортное лечение и оздоровление работников и

членов их семей, а также другие цели государственного социального страхования, предусмотренные

законодательством;

• участия в разработке и реализации государственных программ по охране здоровья работников, мер

по совершенствованию социального страхования;

• осуществления мер, обеспечивающих финансовую устойчивость ФСС;

• разработки совместно с Министерством труда и социальной защиты РФ и Министерством

финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное

страхование;

• организации работы по подготовке и повышению квалификации специалистов для системы

государственного социального страхования, разъяснительной работы среди страхователей и населения

по вопросам социального страхования;

• сотрудничества с аналогичными фондами других государств и международными организациями по

вопросам социального страхования.

Механизм формирования и использования преобладающей части Фонда позволяет около 70 %

средств оставлять в распоряжении плательщиков.

Средства ФСС образуются за счет:

• страховых взносов работодателей; страховых взносов граждан, занимающихся индивидуальной

трудовой деятельностью;

• страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и

имеющих право на обеспечение по государственному социальному страхованию;

• доходов от инвестирования части временно свободных средств ФСС в ликвидные государственные

ценные бумаги и банковские вклады; добровольных взносов граждан и юридических лиц; ассигнований

из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот (пособий и

компенсаций) лицам, пострадавшим вследствие аварии на Чернобыльской АЭС или радиационных

аварий на других атомных объектах гражданского или военного назначения и их последствий; прочих

доходов.

209

Основу доходов бюджета ФСС составляют страховые взносы, доля которых в структуре всех

доходов превышает 90 %. На 2000 г. тариф страховых взносов в фонд социального страхования РФ для

работодателей – организаций и граждан (физических лиц), осуществляющих прием на работу по

трудовому договору, установлен в размере 5,4 % выплат в денежной и (или) натуральной форме,

начисленных в пользу работников по всем основаниям независимо от источников финансирования. В

расходах бюджета ФСС основной удельный вес приходится на выплаты пособий [14] (см. табл. 18.2).

В 2000 г. вступил в силу Федеральный закон «Об обязательном социальном страховании от

несчастных случаев на производстве и профессиональных заболеваний» № 125-ФЗ от 24.07.1998 г. в

редакции Федерального Закона№ 181-ФЗ от 17.07.1999 г.

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве

и профессиональных заболеваний установлены по группам отраслей (подотраслей) экономики в

соответствии с классами профессионального риска. Страховые выплаты осуществляются в связи со

смертью застрахованного или на оплату его дополнительных расходов на медицинскую, социальную и

профессиональную реабилитацию.

18.4. Фонд обязательного медицинского страхования Российской Федерации

Фонд обязательного медицинского страхования (ФОМС) играет важную роль в системе социальных

внебюджетных фондов. Он был учрежден в соответствии с Законом № 1499-1 от 28 июня 1991 г. «О

медицинском страховании граждан в Российской Федерации» [7], который был введен в действие в

полном объеме с 1 января 1993 г. Обязательное медицинское страхование (ОМС) является составной

частью государственного социального страхования и призвано обеспечить гражданам Российской

Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой

за счет средств обязательного медицинского страхования в объемах и на условиях соответствующих

программ.

210