Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

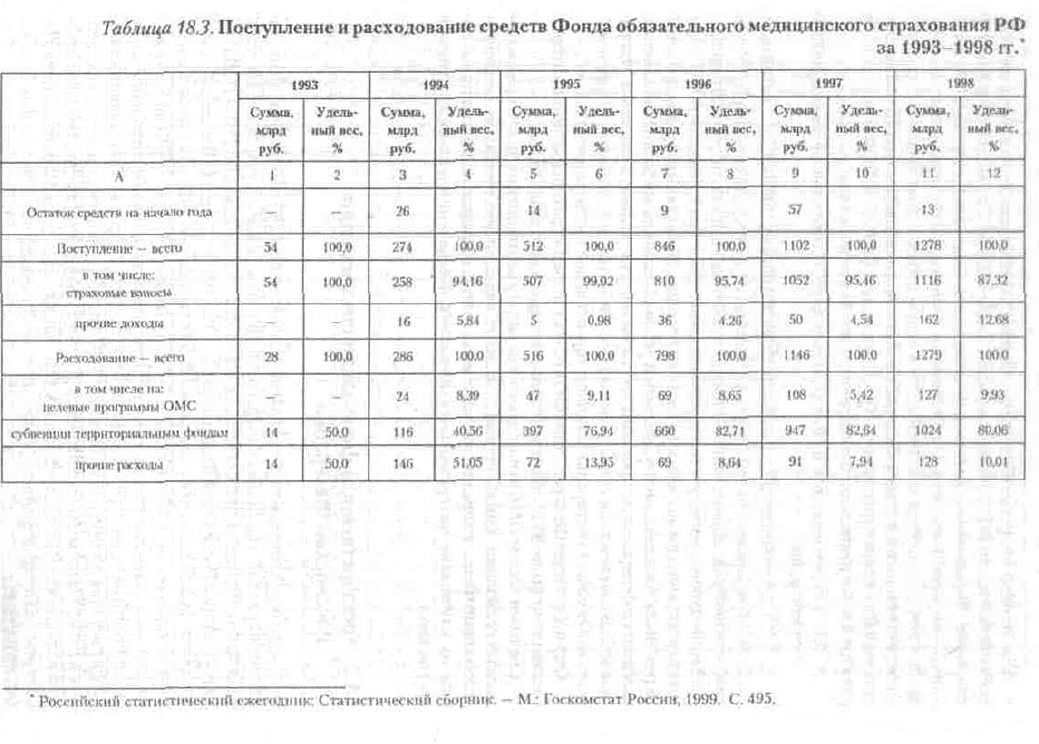

Финансовые средства Федерального фонда ОМС находятся в государственной собственности РФ, не

входят в состав бюджетов, других фондов и изъятию не подлежат. Финансовые средства перечисляются

в Федеральный фонд ОМС предприятиями, организациями, учреждениями и иными хозяйствующими

субъектами независимо от форм собственности в соответствии с Положением о порядке уплаты

страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования.

Тариф взносов в ФОМС в 2000 г. определен в размере 3,6 % к начисленной оплате труда по всем

основаниям, из них [2]:

0,2 % перечисляются в Федеральный фонд обязательного медицинского страхования;

3,4 % – в территориальные фонды обязательного медицинского страхования.

За неработающих граждан (детей, учащихся и студентов дневной формы обучения, пенсионеров,

зарегистрированных безработных) взносы уплачивают органы исполнительной власти с учетом

территориальных (базовых) программ ОМС в пределах средств, предусмотренных в соответствующих

бюджетах на здравоохранение. Перечень заболеваний, видов, объемов и условий оказания медицинской

помощи, входящих в федеральную программу госгарантий, утверждается приказом Минздрава РФ. В

соответствии с ним граждане России бесплатно пользуются, например, услугами скорой и неотложной

211

помощи, при плановой госпитализации.

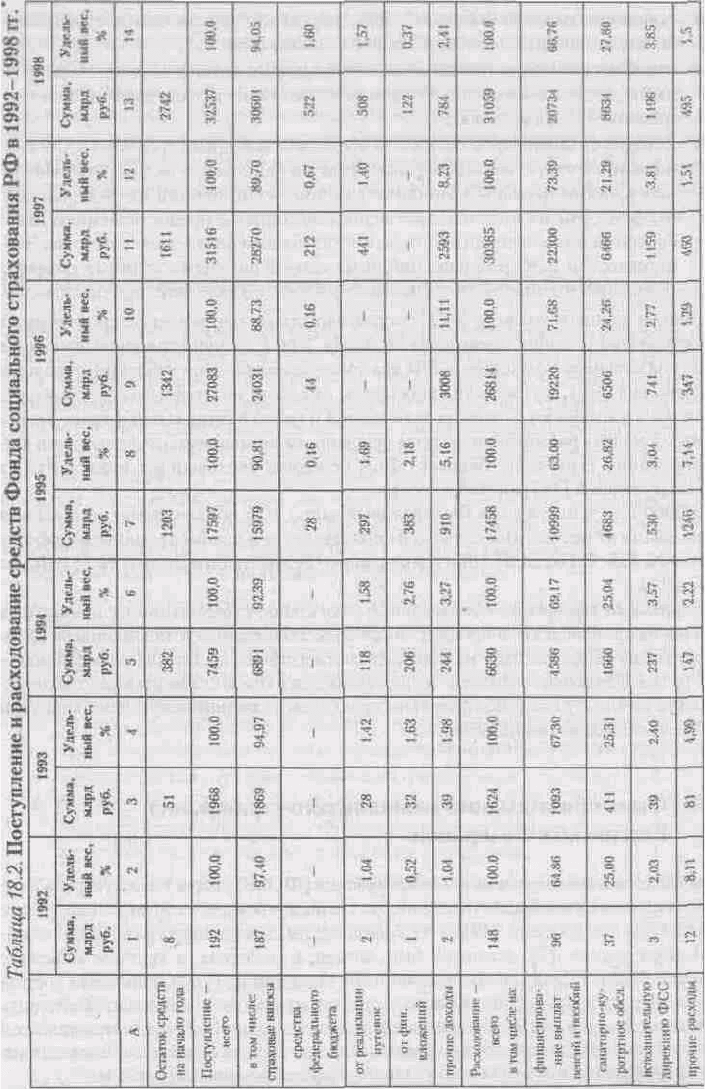

Основу доходов Федерального ФОМС составляют страховые взносы, которые составляют свыше 95

% общего объема его доходов (см. табл. 18.3).

Средства Фонда ОМС используются на оплату медицинских услуг, предоставляемых гражданам,

финансирование целевых медицинских программ, мероприятий по подготовке и переподготовке

специалистов, на развитие медицинской науки, на улучшение материально-технического обеспечения

здравоохранения и другие цели.

18.5. Государственный фонд занятости населения Российской Федерации

В задачу Государственного фонда занятости населения РФ входит финансирование мероприятий,

связанных с разработкой и реализацией государственной политики занятости населения. Он образован в

соответствии с Законом РФ «О занятости населения в Российской Федерации» от 19.04.1991 г. Средства

Фонда занятости являются федеральной государственной собственностью РФ, находятся в оперативном

управлении и распоряжении Государственного комитета РФ по занятости населения и

подведомственных ему территориальных органов федеральной службы занятости населения (кроме

районных в городах). Средства Фонда занятости не входят в состав федерального бюджета РФ,

бюджетов национально-государственных и административно-территориальных образований РФ, других

фондов и изъятию не подлежат. Порядок образования и расходования средств определяется

Положением о Государственном фонде занятости, утвержденным Верховным Советом РФ 08.06.1993 г.

Основа доходов Фонда занятости – страховые взносы работодателей. Работодатели производят

отчисления в Государственный фонд занятости в размере 1,5 % от начисленной оплаты труда по всем

основаниям (до 01.01.1996 г. – в размере 2 %).

Средства фонда занятости направляются на:

• организацию общественных работ;

• мероприятия по профориентации, профессиональной подготовке и переподготовке безработных

граждан;

212

• выплаты пособий по безработице;

• возмещение затрат Пенсионному фонду РФ в связи с назначением досрочных пенсий безработным;

• создание и содержание информационных систем рынка рабочей силы;

• научно-исследовательские работы по проблемам занятости населения;

• содержание органов службы занятости и ревизионных комиссий;

• подготовку и повышение квалификации кадров органов службы занятости.

Наибольший удельный вес в расходах Государственного фонда занятости РФ занимают выплата

пособий и материальная помощь, финансирование материальной поддержки лиц, признанных

безработными, содержание службы занятости и прочие расходы.

В сравнении с другими внебюджетными фондами ГФЗН находится в наиболее тяжелом финансовом

положении. В первые годы своего существования доходы бюджета фонда почти в два раза превышали

расходы. После снижения тарифа страховых взносов в 1996 г. с 2 до 1,5 % фонда оплаты труда ГФЗН не

может в полном объеме выполнять обязательства по социальным выплатам населению. Положение

Фонда усугубилось после августовского кризиса 1998 г. Произошедшие события заставили более

критично взглянуть на саму федеральную программу создания и сохранения рабочих мест, которая не

имеет ни адекватной информационной поддержки, ни достаточного финансового обеспечения. В связи

с этим заслуживает внимания проблема свертывания деятельности предприятий малого бизнеса.

Координация деятельности по созданию системы поддержки и расширения малого бизнеса и работы

службы занятости позволила бы более эффективно решать проблемы безработицы.

Более чем в половине российских регионов служба занятости не в состоянии выплачивать пособие по

безработице, а об осуществлении каких-либо программ, направленных на развитие рынка труда, и

говорить не приходится. Одновременно с этим появилось большое количество лжебезработных,

которых практически невозможно уличить в незаконных действиях. Речь идет о тех, кто, получая

пособие по безработице, работает без оформления трудового договора. Благодаря сотрудничеству

департамента федеральной службы занятости, налоговых инспекций и полиции в 1999 г. в казну

государства было возвращено незаконно полученных пособий по безработице на сумму около 500 тыс.

руб. [10, с. З].

В течение 1999-2000 гг. консорциумом аудиторских компаний КПМГ и «Росэкспертиза» была

проведена проверка ГФЗН РФ за 1996-1997 гг. Проведение аудита Фонда занятости было важным

условием предоставления России очередного, третьего транша займа Всемирного Банка, выделяемого в

целях структурной перестройки системы социальной защиты. Проверка проводилась в шести

региональных фондах занятости, среди которых были как донорские, так и дотационные: Москва,

Санкт-Петербург, Архангельская, Оренбургская и Ивановская области и Ханты-Мансийский

автономный округ.

Таблица 18.4. Динамика численности безработных в России*

1995 1996 1997 1998

Численность трудоспособного населения (тыс. чел.) 84200 84300 84800 85500

Общая численность безработных (тыс. чел.) 6539 7280 8133 9728

В % к трудоспособному населению 7,77 8,64 9,59 11,38

Численность зарегистрированных безработных

(тыс. чел.)

2327 2506 1999 1929

В % к общей численности безработных 35,59 34,42 24,58 19,83

* Российский статистический ежегодник: Статистический сборник. - М.: Госкомстат России, 1999. С.14.

Аудит ГФЗН стал первым проектом подобного рода в отношении внебюджетных фондов. Цель его

состояла в получении достоверной общей экономической картины, отражающей финансовое положение

Фонда занятости, а также разработке программы по совершенствованию процедур бухгалтерского

учета, внутреннего контроля и финансового управления. В связи с этим серьезное внимание уделялось

вопросу приведения финансовой отчетности в соответствие с международными стандартами, а также

анализу системы внутреннего контроля, обоснованности распределения и эффективности

использования средств Фонда.

213

Проведение комплексного анализа позволило объективно оценить ситуацию с управлением

средствами Фонда, выявить реальные проблемы, а также принять решения по оптимизации учета и

выработке механизма эффективного использования его средств.

Отсутствие достаточного опыта в организации функционирования внебюджетных фондов и сложная

экономическая ситуация в стране – основная причина существенных недостатков в их деятельности.

Для повышения эффективности использования внебюджетных социальных фондов необходимо

совершенствование правовой основы, регламентирующей процессы формирования и использования

средств фондов; применение более обоснованных тарифов поступлений и методики их исчисления;

усиление государственного контроля за использованием средств; проведение политики большей

прозрачности фондов и ответственности за целевое использование средств; приведение финансовой

отчетности в соответствие с международными стандартами.

Одно из направлений совершенствования функционирования внебюджетных фондов, предлагаемое

Правительством РФ, – введение единого социального налога вместо взносов в социальные

внебюджетные фонды. Предлагается объединить в едином социальном налоге взносы в Фонд

социального страхования РФ, Федеральный и территориальный фонды обязательного медицинского

страхования РФ, Государственный фонд занятости РФ, а за Пенсионным фондом пока сохранить

самостоятельность. Через несколько лет, когда можно будет проанализировать последствия

нововведения, правительство рассмотрит возможность включения Пенсионного фонда в систему

единого социального налога. Для исчисления социального налога предполагается использовать

регрессивную шкалу.

Сторонники социального налога утверждают, что он будет удобен и для плательщиков: существенно

снизятся расходы по сбору взносов и увеличатся поступления в бюджет, так как ГНС обладает большим

арсеналом воздействия на налогоплательщиков, чем представители социальных фондов. Предприятиям

нововведение тоже будет выгодно: сократится количество инспекторов фондов и проверок; ставка

единого налога будет ниже действующих в настоящее время. Распределять собранные ГНС деньги

будут по-прежнему сами фонды, но под большим, нежели существующий, контролем. Практика

ближайших лет даст ответы на имеющиеся вопросы и сомнения *.

* См. также гл. 26 и соответствующую главу II части НК, принятую в июле-сентябре 2000 г.

Контрольные вопросы

1. В чем состоит социально-экономическое значение внебюджетных фондов?

2. Перечислите внебюджетные социальные фонды. Дайте их характеристику.

3. Что является базой для исчисления платежей во внебюджетные социальные фонды?

4. На какие цели расходуются средства каждого из внебюджетных социальных фондов?

5. Назовите основные направления совершенствования деятельности внебюджетных социальных

фондов.

Список литературы

1. Бюджетный кодекс Российской Федерации от 31.07.98 г. № 145-ФЗ.

2. Закон РФ «О бюджете Федерального фонда обязательного медицинского страхования на 2000 год»

от 02.01.2000 г. № 14-ФЗ.

3. Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10.10.91

г. № 1734-1 (с изменениями и дополнениями).

4. Закон РФ «О бюджете Государственного фонда занятости населения Российской Федерации на

2000 год» от 02.01.2000 г. № 7-ФЗ.

5. Закон РФ «О бюджете Фонда социального страхования Российской Федерации на 2000 год» от

02.01.2000 г. № 24-ФЗ.

6. Закон РФ «О государственных пенсиях в Российской Федерации» от 20.11.90 г. № 340-1 (в

редакции Федерального закона от 11.04.98 г. № 59-ФЗ).

7. Закон РФ «О медицинском страховании граждан в Российской Федерации» -от 28.06.91 г. № 1499-

1 (в редакции Федерального закона от 01.07.94 г. № 9-ФЗ).

8. Закон РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных

VIII

Раздел

214

фондов представительных и исполнительных органов государственной власти республик в составе РФ,

автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга,

органов местного самоуправления» от 15.04.93 г. № 4807-1.

9. Конституция Российской Федерации.

10. Петровский курьер. 2000. 24 января.

11. Постановление ВС РФ «Об утверждении Положения о Государственном фонде занятости

населения РФ» от 03.06.93 г. № 5132-1.

12. Постановление Правительства РФ «О Фонде социального страхования Российской Федерации» от

12.02.94 г. № 101 в редакции от 15.04.96 г.

13. Федеральный закон «О порядке исчисления и увеличения государственных пенсий» от 21.07.97 г.

№ 113-ФЗ.

14. Федеральный закон «О тарифах страховых взносов в Пенсионный фонд Российской Федерации,

Фонд социального страхования Российской Федерации, Государственный фонд занятости населения

Российской Федерации и в фонды обязательного медицинского страхования на 2000 год» от 20.11.99 г.

№ 197-ФЗ.

15. Федеральный закон «Об индивидуальном (персонифицированном) учете в системе

государственного пенсионного страхования» от 01.04.96 г. № 27-ФЗ.

VIII РАЗДЕЛ. УПРАВЛЕНИЕ НАЛОГООБЛОЖЕНИЕМ. НАЛОГОВОЕ

АДМИНИСТРИРОВАНИЕ

Перед тем, как предложить к изучению материалы данного раздела, авторы и редакторы сочли

целесообразным привести аргументы, обосновывающие его название и структуру. Как правило, это

делается во введении к учебнику, но мы считаем, что ввиду значимости материалов раздела и

достаточно нетрадиционной их трактовки, целесообразно поместить авторские комментарии

непосредственно перед первым параграфом раздела.

Прежде всего – о названии. Большинство экономистов рассматривают налоговое администрирование

как один из элементов управления налогообложением. По нашему мнению, налоговое

администрирование является относительно самостоятельным процессом, имеющим присущие только

ему особенности. Как всякая сложная система, налоговая система представляет собой специфический

объект управления. В общем плане задача налогового управления сводится к переводу системы из

одного состояния в другое, наиболее адекватное изменяющимся условиям развития экономики,

приоритетам экономической и социальной политики государства. По сути дела, налоговое управление

включает в себя и разработку налогового законодательства, установление объектов и субъектов

налоговых правоотношений, что мы понимаем как реализацию самого налогового процесса. Как и

всякое управление, оно предполагает прогнозирование состояния налоговой системы в целом (анализ

тенденций и предложение мер по изменению налогового законодательства, его методологическое

обеспечение в форме других подзаконных актов), планирование развития налоговой системы во

взаимосвязи с развитием бюджетной системы и экономики в целом, регулирование налогового

процесса, анализ и контроль.

Исходя из этого под налоговым администрированием мы понимаем относительно более частную

подсистему управления налоговой системой в целом, которым занимаются преимущественно налоговые

органы и Министерство финансов РФ (разработка мероприятий, реализующих фискальную и

регулирующие функции налогов).

Приведенные положения обусловили структуру раздела по главам и в особенности структуру и

содержание гл. 19 «Налоговое планирование на макроуровне».

ГЛАВА 19. НАЛОГОВОЕ ПЛАНИРОВАНИЕ НА МАКРОУРОВНЕ

После изучения данной главы вы сможете:

• провести классификацию доходов бюджета по их видам;

• дать характеристику структуры и динамики доходов федерального бюджета;

• перечислить особенности структуры доходов территориальных и местных бюджетов;

• определить значение налоговых поступлений в формировании доходов бюджета каждого уровня;

• сравнить долю различных федеральных налогов в регулировании территориальных бюджетов

215

субъектов Российской Федерации;

• дать определение налогового процесса и перечислить его этапы;

• обосновать факторы, влияющие на рост объема государственных доходов;

• изложить последовательность организации планирования налоговых поступлений;

• перечислить модели, используемые в промышленно развитых странах для построения

среднесрочных прогнозов налоговых поступлений;

• кратко изложить методику расчета сумм поступлений в бюджет важнейших налогов;

• аргументировать необходимость и направления реформирования процесса налогового

планирования.

19.1 Роль налогов в формировании доходов бюджетов*

При рассмотрении роли налогов в формировании доходов бюджетов различных уровней прежде

всего целесообразно классифицировать доходы по их видам. В соответствии со ст. 41 Бюджетного

кодекса РФ, доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за

счет безвозмездных перечислений.

* Прежде чем приступить к рассмотрению проблем налогового планирования, определимся с терминами. Мы используем

следующие категории и понятия:

• Бюджет – система императивных денежных отношений между государством и другими субъектами воспроизводства в

процессе перераспределения части стоимости общественного продукта (главным образом национального дохода) для

образования основного общегосударственного фонда денежных средств и его использования.

• Бюджетная система Российской Федерации – основанная на экономических,отношениях и государственном устройстве

Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ,

местных бюджетов и бюджетов государственных внебюджетных фондов.

• Бюджетный план – юридически оформленный документ, в котором в количественном выражении отражается процесс

получения и распределения государством денежных ресурсов, необходимых для выполнения его основных функций.

• Консолидированный бюджет – свод бюджетов всех уровней бюджетов на соответствующей территории.

• Доходы бюджета – экономические отношения, возникающие у государства с предприятиями, организациями и

гражданами в процессе формирования бюджетного фонда.

• Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и

безвозвратной основах для покрытия текущих расходов. .

• Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или

юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

• Субсидия – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или

юридическому лицу на условиях долевого финансирования целевых расходов.

• Трансферты – финансовая помощь, предоставляемая нижестоящему бюджету из ФФП (фонда финансовой поддержки),

образуемого в вышестоящем бюджете, для выравнивания бюджетной обеспеченности на душу населения до

среднетерриториального уровня.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные,

региональные и местные налоги, а также пени и штрафы.

Неналоговые доходы включают в себя:

• доходы от использования имущества, находящегося в государственной или муниципальной

собственности;

• доходы от продажи или иного возмездного отчуждения имущества, находящегося в

государственной и муниципальной собственности;

• доходы от платных услуг, оказываемых соответствующими органами государственной власти,

органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении

соответственно федеральных органов исполнительной власти, органов исполнительной власти

субъектов РФ, органов местного самоуправления;

• средства, полученные в результате применения мер гражданско-правовой, административной и

уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства,

полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и

иные суммы принудительного изъятия;

• доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней

бюджетной системы РФ. Финансовая помощь из бюджета другого уровня может предоставляться в

форме дотаций, субвенций, трансфертов или других видов безвозвратной и безвозмездной передачи

средств, подлежащих учету в доходах того бюджета, который является их получателем;

• иные неналоговые доходы.

216

К безвозмездным перечислениям относятся доходы, получаемые безвозмездно от физических и

юридических лиц, международных организаций, правительств иностранных государств и зачисляемые в

соответствующий бюджет. В доходы бюджетов могут также зачисляться безвозмездные перечисления

по взаимным расчетам*.

* Под взаимными расчетами понимаются операции по передаче средств между бюджетами различных уровней: в случаях

внесения изменений в налоговое и бюджетное законодательство РФ; при передаче полномочий по финансированию

расходов или передачей доходов, происшедшими после утверждения закона о бюджете и потому не учтенными в законе.

Доходы подразделяются также на собственные и регулирующие. К собственным доходам бюджетов

относятся доходы, полностью или частично закрепленные на постоянной основе в соответствии с

законодательством РФ за соответствующими бюджетами. Под регулирующими доходами понимаются

федеральные и региональные налоги и иные платежи, по которым на очередной финансовый год, или на

долговременной основе (не менее чем на 3 года), установлены нормативы отчислений (в процентах) в

бюджеты субъектов РФ или местные бюджеты.

Необходимость предварительного ознакомления с классификацией доходов по видам вызвана тем,

что грамотная оценка роли налоговых поступлений в формировании доходов бюджетов возможна лишь

при системном подходе, т. е. применительно не только к особенностям структуры доходов по

означенным видам, но и к конкретному уровню бюджета (федеральному, региональному или

местному). Например, 30 % (здесь может быть любая цифра) НДС в структуре доходов федерального,

регионального или местного бюджета – разные вещи. С другой стороны, мобилизация 100,0 тыс. руб. (и

здесь можно поставить любую сумму) НДС, или 100,0 тыс. руб. местных налогов – также разные вещи.

Еще один момент. Мобилизовать определенную сумму налоговых (или неналоговых) поступлений или

обосновать в вышестоящей администрации «крайнюю» необходимость получения дотации, увеличения

трансфертов – опять-таки разные усилия.

Исходя из вышеизложенного проведем анализ значимости налоговых поступлений в структуре

федерального и территориальных бюджетов субъектов РФ, а также местных бюджетов. Обратимся к

федеральному уровню. В табл. 19.1 представлена структура и динамика доходов федерального бюджета

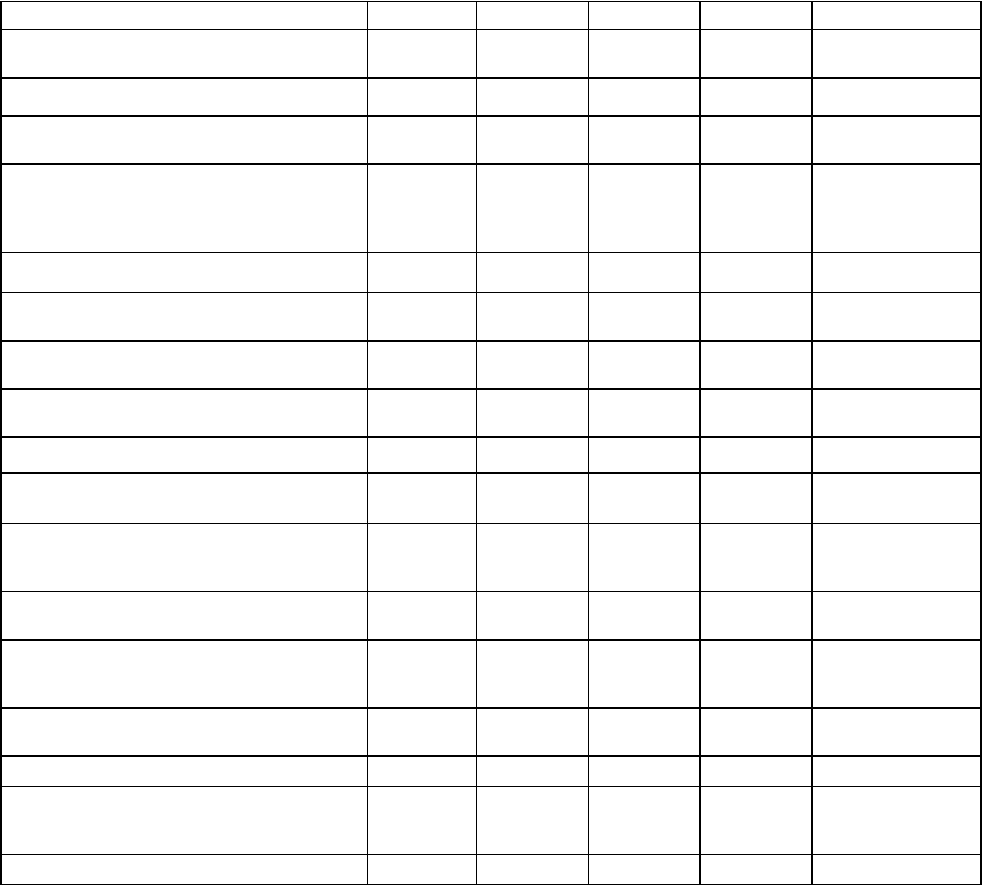

РФ в 1999-2000 гг. Прежде всего обращает на себя внимание высокий удельный вес налоговых доходов

в общей сумме доходов – 84,34 % в 1999 г. и 84,70 % в 2000 г. Показатели весьма стабильны. Не менее

устойчивы и доли основных регулирующих налогов: акцизы составляют 18,40 и 15,04 %

соответственно, таможенные пошлины – 19,26 и 21,57 %, налог на прибыль (доход) предприятий и

организаций – 7,61 и 8,00 %; и т. д. Таким образом, от научного обоснования налоговой политики

государства* ; структуры налогов, порядка их исчисления и взимания, организации контроля за полной

и своевременной мобилизацией налоговых поступлений по сути дела зависит 85 % объема основной

государственной казны. Поэтому российские и зарубежные ученые и практики уделяют столь

пристальное внимание исследованию актуальных проблем теории и реализации налоговых концепций в

странах с переходной экономикой.

* Конечно, в первую очередь речь должна идти об экономической стабилизации, развитии реального сектора экономики,

но вместе с тем перспективы стабилизация экономики во многом определяются возможностями (федерального бюджета.

Таблица 19.1. Структура и динамика доходов федерального бюджета

в 1999-2000 гг.

Наименование дохода 1999 г. 2000г. Изменение структуры

доходов в 2000 г. по

сравнению с 1999 г.,

%

Утвержденна

я сумма, млн

руб.

Удельный

вес,%

жденная

сумма, млн

руб.

Удельный

вес, %

1 2 3 4 5 6

Всего доходов

в том числе:

473676,1 100,0 797200,9 100,0 *

1. Налоговые доходы – всего

в том числе:

399 499,7 84,34 675039,1 84,70 +0,36

1.1. Налог на прибыль (доход) предприятий и

организаций

36033,4 7,61 63448,5 8,00 +0,39

1.2. Подоходный налог с физических лиц 25230,8 5,33 23928,1 3,00 -2,33

217

1.3. Налог на игорный бизнес 189,5 0,03 210,0 0,02 -0,01

1.4. Налог на добавленную стоимость 143722,8 30,34 277487,5 34,81 +4,47

1.5. Акцизы : 87141,1 18,40 119938,4 15,04 -3,36

1.6. Лицензионные и регистрационные сборы 440,0 0,10 533,7 0,07 -0,03

1.7. Налог на покупку иностранных денежных

знаков и платежных документов, выраженньвс в

иностранной валюте

1896,3 0,40 1549,9 0,19 -0,21

1.8. Налог на совокупный доход 2809,4 0,60 1054,9 0,13 -0,47

1.9. Налог на операции с ценными бумагами 296,0 0,06 300,0 0,04 -0,02

1.10. Платежи за пользование природными

ресурсами

9489,2 2,00 11112,2 1,39 -0,61

1. 11. Таможенные пошлины и иные таможенные

сборы и платежи

91251,2 19,26 171983,2 21,57 +2,31

1.12. Государственная пошлина 600,0 0,13 - - -0,13

1.13. Прочие налоги, сборы, пошлины 400,0 0,08 3492,7 0,44 +0,36

2. Передача налоговых доходов в целевые

бюджетные фонды – всего

-400,0 -0,08 -330,1 -0,04 +0,04

3. Неналоговые доходы – всего

в том числе:

33012,9 6,97 61906,5 7,76 +0,79

3.1. Доходы от имущества, находящегося в

государственной собственности, или от

деятельности

7908,4 1,67 25154,9 3,15 +1,48

3.2. Доходы от внешнеэкономической деятельности 23300,1 4,92 34559,6 4,34 -0,58

3.3. Прочие неналоговые доходы 1804,4 0,38 2192,0 0,27 -0,11

4. Доходы целевых бюджетных фондов – всего

среди них:

41563,5 8,77 60585,4 7,58 -1,19

4.1. Федеральный дорожный фонд РФ 29556,0 6,24 36048,8 4,52 -1,72

Второй уровень бюджетной системы Российской Федерации – территориальные бюджеты

(республиканские бюджеты республик в составе РФ, областные, краевые бюджеты, городские бюджеты

Москвы и Санкт-Петербурга). Очевидно, что проблема налоговой составляющей доходов бюджетов

многогранна и одна из важнейших ее сторон – распределение налогов между звеньями бюджетной

системы.

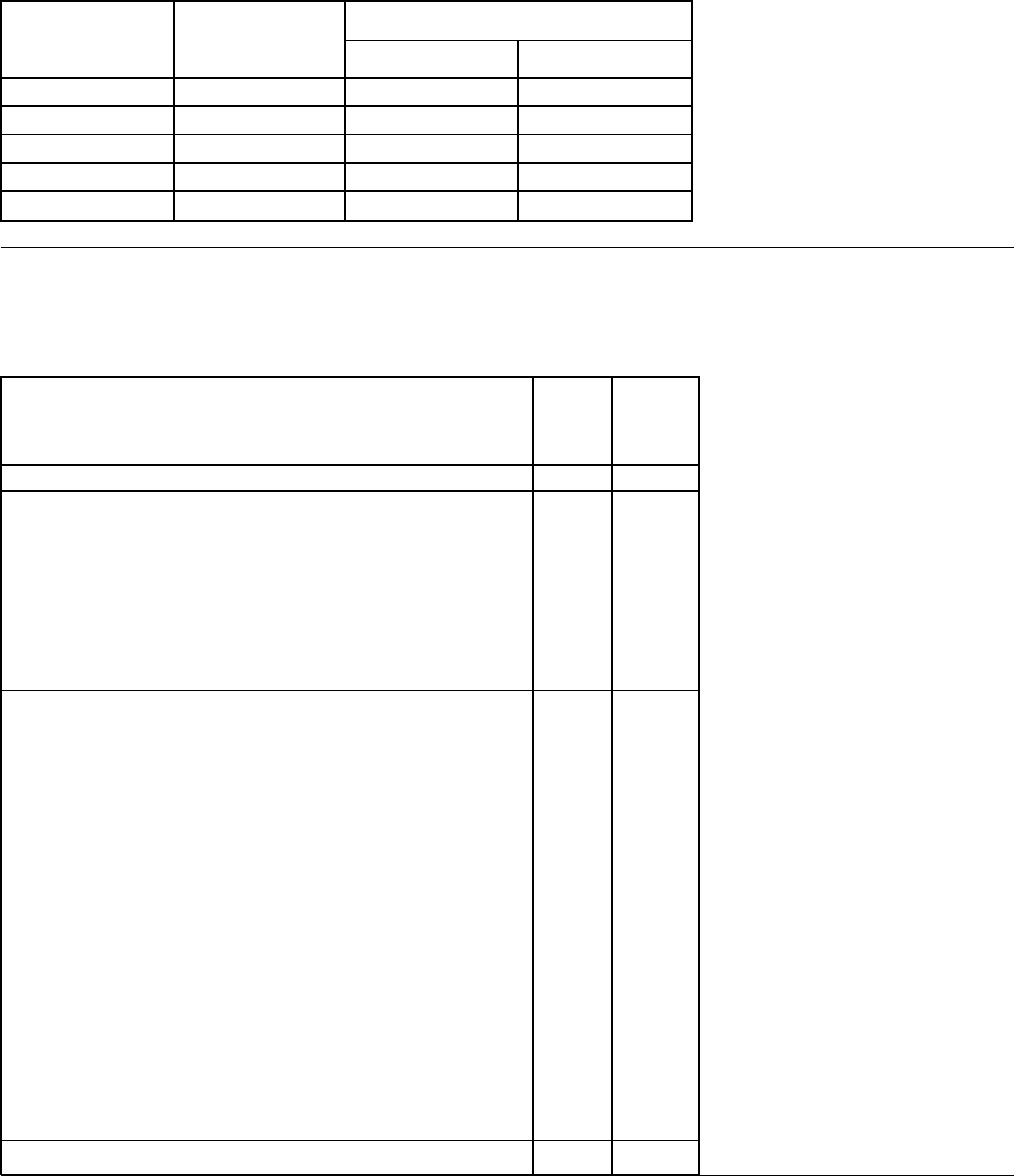

Данные табл. 19.2 свидетельствуют о том, что в течение последних пяти лет более 50 % налоговых

поступлений приходилось на бюджеты территорий. С другой стороны, прослеживается тенденция

устойчивого снижения этой доли. Если в 1995 г. на региональные бюджеты приходилось 57,2 %

налоговых поступлений, то в 1999 г.-50,1%.

Следующий аспект налоговых поступлений в территориальные бюджеты – пестрота картины

структуры доходной части этих бюджетов (вместе с тем Бюджетный кодекс устанавливает равенство

всех субъектов РФ во взаимоотношениях с федеральным бюджетом). Обратимся к трем примерам:

областному бюджету Ленинградской области, бюджету Санкт-Петербурга, республиканскому бюджету

республики Дагестан, которые представляют три вида этого уровня бюджетной системы РФ: область,

город федерального значения, республику в составе РФ.

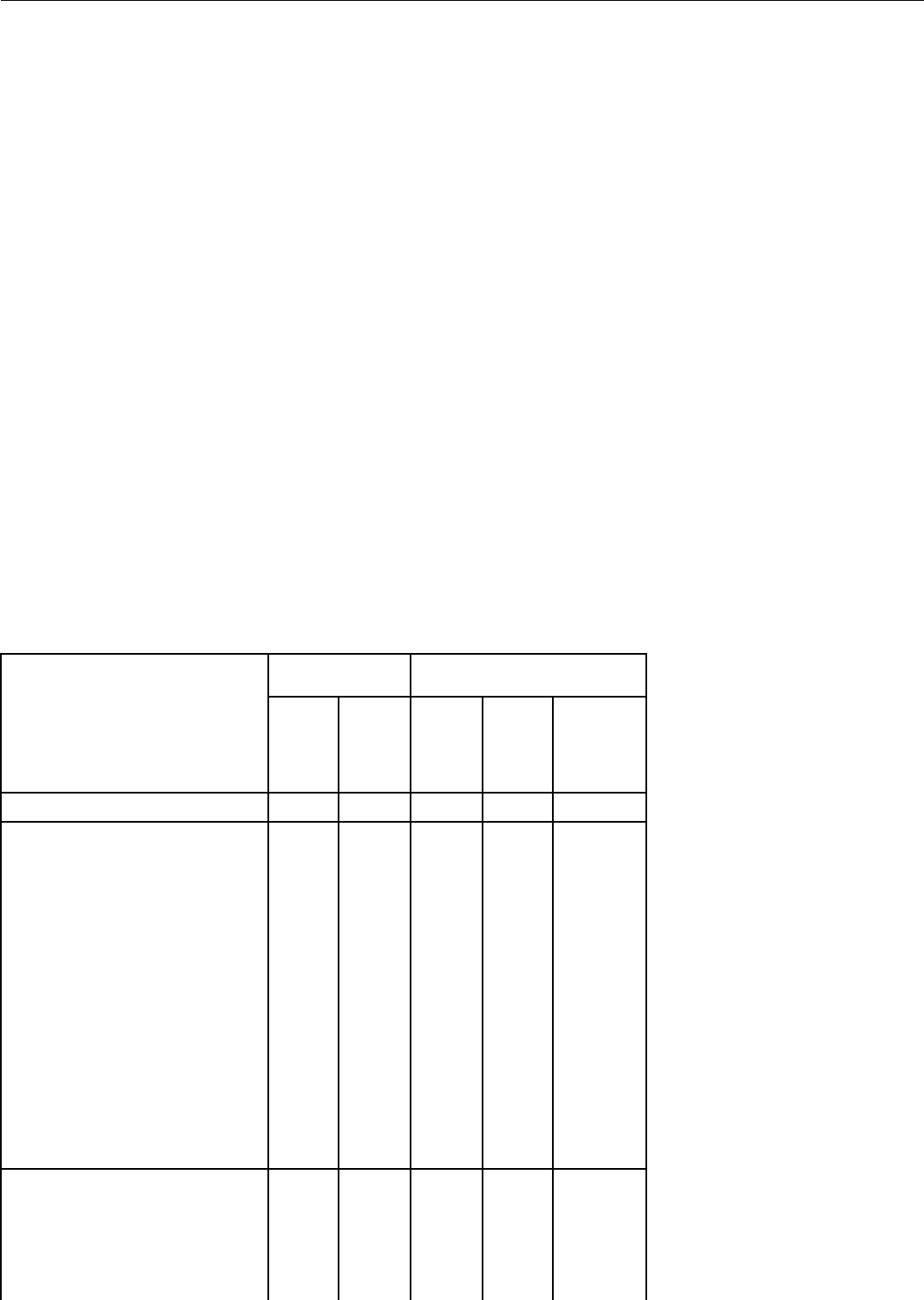

Приведенные в табл. 19.3 данные показывают, что налоговые доходы составляют чуть более

половины (51,53 %) от общего объема доходов областного бюджета. Пятую часть составляет налог на

прибыль (доход) предприятий и организаций (21,22 %). То есть и здесь верно положение, высказанное

применительно к своду бюджетов субъектов Федерации: налоговые поступления являются

определяющими для областного бюджета, а состояние реального сектора экономики (в частности, через

поступление налога на прибыль) – один из решающих факторов в финансовой самостоятельности

территории. Если соотнести объем налоговых поступлений в бюджет Ленинградской области и сумму

218

доходов без поступлений из федерального бюджета (п.4 табл. 19.3) и целевых бюджетных фондов (п. 3

табл. 19.3), то они составляют уже 82,2 % (1 354,3 млн. руб. из 1647,5 млн. руб.), а налог на прибыль –

33,8 % (557,6 млн. руб. из 1647,5 млн. руб.).

Таблица 19.2. Распределение налоговых платежей между звеньями

бюджетной системы в 1995-1999 гг.*

Годы Консолидированный

бюджет

РФ

В том числе

федеральный

бюджет

бюджеты территорий

1995 100,0 42,8 57,2

1996 100,0 43,9 56,1

1997 100,0 41,9 58,1

1998 100,0 52,2 47,8

1999 100,0 49,9 50,1

* Сомове Р. Г. Общая теория налогов и налогообложения: Учебное пособие. – М.: Экспертное бюро, 2000. - С. 104.

Таблица 19.3. Структура доходов областного бюджета

Ленинградской области на 1999 г.*

Наименование дохода

Сумма,

тыс. руб.

Удельный

вес,

% к итогу

1 2 3

1. Налоговые доходы, всего в том числе: 1354305 51,53

1.1. Налог на прибыль (доход) предприятий и организаций 557649 21,22

1.2. Подоходный налог с физических лиц

144140

5,48

1.3. Налог на добавленную стоимость

179461

6,83

1.4. Акцизы

53700

2,04

1.5. Лицензированные и регистрационные сборы 8550 0,32

1.6. Налог на имущество предприятия

320721

12,20

1.7. Платежи за пользование недрами

2900

0,11

1.8. Платежи за пользование лесным фондом

36910

1,40

1.9. Плата за пользование водными объектами

13116

0,50

1.10. Земельный налог 35100 1,34

1.11. Плата за право пользования объектами животного мира и водными 590 0,03

биологическими ресурсами

1.12. Налог па содержание жилищного фонда и объектов социально- 1210 0,05

культурной сферы

1.13. Другие налоги и сборы

258

0,01

2. Неналоговые доходы, всего . 293169 11,16

в том числе:

2.1. Доходы от использования имущества, находящегося в государственной

и

30800 1,17

муниципальной собственности

2.2. Доходы от продажи имущества, находящегося в государственной или 32300 1,23

муниципальной собственности

2.3. Административные платежи и сборы, штрафные санкции, возмещение 3349 0,13

ущерба

2.4. Прочие неналоговые доходы

226721

8,63

итого доходов:

1647474

62,69

3. Целевые бюджетные фонды, всего 801300 30,49

в том числе:

3.1. Территориальный дорожный фонд 787100 29,95

3.2. Фонд воспроизводства минерально-сырьевой базы

14200

5,40

4. Поступления из федерального бюджета, всего 179000 6,82

в том числе:

4.1. Поступления из федерального фонда финансовой поддержки регионов 99000 3,77

(ФФФПР) – трансферты

4.2. Средства на компенсацию расходов по содержанию переданных объектов 80000 3,05

Всего доходов 2627774 100,0

* Закон Ленинградской области «Об областном бюджете Ленинградской области» от 30.03.1999 г., № 25-оз. Здесь и далее

подробные таблицы по бюджетам субъектов РФ приводятся авторами совершенно сознательно, имея целью познакомить

студентов с «живыми» документами, за строками которых – жизнь области, города, республики. Мы хотим показать, что

термины «бюджет», «бюджетная и налоговая политика», «налоговое и бюджетное регулирование», «контроль за

219

мобилизацией налогов», «планирование и прогнозирование контннгентов налоговых поступлений» и др. - это не

отвлеченные научные определения, а кровеносная система экономики каждой территории, от состояния которой зависит

благополучие каждого гражданина и страны в целом.

Финансовая устойчивость областного бюджета в реальных условиях бюджетного регулирования –

важнейший фактор финансового благополучия муниципальных образований области. Так например, в

1999 г. из 29 муниципальных образований Ленинградской области для 20 были установлены нормативы

отчислений от сумм подоходного налога с физических лиц, мобилизуемых на их территории, в размере

100 % (Приложение № 5 закона «Об областном бюджете Ленинградской области» от 30.03.1999 г. №

25-оз).

Анализ показывает, что налоговые поступления устойчиво составляют весьма высокую долю в

доходах практически во всех консолидированных и областных (краевых) бюджетах субъектов РФ этого

уровня. Поэтому любые сбои в мобилизации плановых объемов налогов, прежде всего федеральных

(как основных регулирующих), крайне отрицательно сказываются на исполнении расходов бюджета

любого уровня. Особенно неблагоприятное положение складывается в том случае, если субъект

федерации имеет «моно»-бюджет, т. е. в его структуре в силу ряда экономических, природно-

климатических и др. факторов преобладают один-два налога. В этом случае исчезает возможность

«перекрытия» недобора по одному налогу другими.

Рассмотрим роль налоговых поступлений в формировании доходов еще одного вида субъекта РФ –

города федерального значения. В табл. 19.4 представлена структура и динамика доходов бюджета

Санкт-Петербурга в 1999-2000 гг. Налоговые поступления составляют соответственно 78,74 и 69,73 %

от суммы доходов. Это очень высокий удельный вес. Некоторое изменение данного показателя имело

место в 2000 г. из-за увеличения суммы и удельного веса неналоговых доходов (с 10,11 до 14,72 %), а

также налогов, формирующих целевые бюджетные фонды (с 10,98 % в 1999 г. до 15,26 % в 2000 г.).

Таблица 19.4. Структура и динамика доходов бюджета Санкт-Петербурга

за 1999-2000 гг.

–

Наименование доходов

Доходы бюджета, Структура доходов,

млн руб. % к итогу

1999 г.

(утв.)

2000 г.

(утв.) 1999 г; 2000 г.

Изменение

структуры

1 2 3 4 5 6

1. Налоговые доходы, всего 20307,3 23806,5 78,74 69,73 -9,01

в том числе:

1.1. Налог на прибыль (доход) 3409,1 6412,3 13,22 18,78 +5,56

предприятий и организаций

1.2. Подоходный налог с физических

лиц

4803,8 5280,9 18,63 15,47 -3,16

1.3. Налог на добавленную стоимость

4065,4

2851,6

15,76

8,35

-7,41

1.4. Акцизы

2203,6

2850,1

8,54

8,34

-0,20

1.5. Лицензионные и регистрационные 168,6 23,3 0,66 0,07 -0,59

сборы

1.6. Налог на покупку иностранных 192,9 127,5 0,76 0,37 -0,39

денежных знаков и платежных

документов, выраженных в

иностранной

валюте

1.7. Налог с продаж 2133,4 3485,5 8,27 10,21 +1,94

1.8. Единый налог на совокупный доход

15,9

74,9

0,06

0,22

+0,16

для субъектов малого

1.9. Налоги на имущество предприятия 2643,6 2368,2 10,25 6,94 -3,31

1.10. Платежи за пользование 121,5 138,1 0,47 0,40 -0,07

природными ресурсами

1.11. Прочие налоги, пошлины и сборы 549,5 194,1 2,12 0,58 -1,54

2. Неналоговые доходы, всего 2608,0 5024,8 10,11 14,72 +4,61

в том числе:

2.1. Доходы от имущества,

находящегося

1865,3 4312,0 7,23 12,63 +5,40

в государственной и муниципальной

собственности, или от деятельности

2.2. Доходы от продажи имущества, 136,1 85,0 0,53 0,25 -0,28

находящегося в государственной и

муниципальной собственности

220