Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

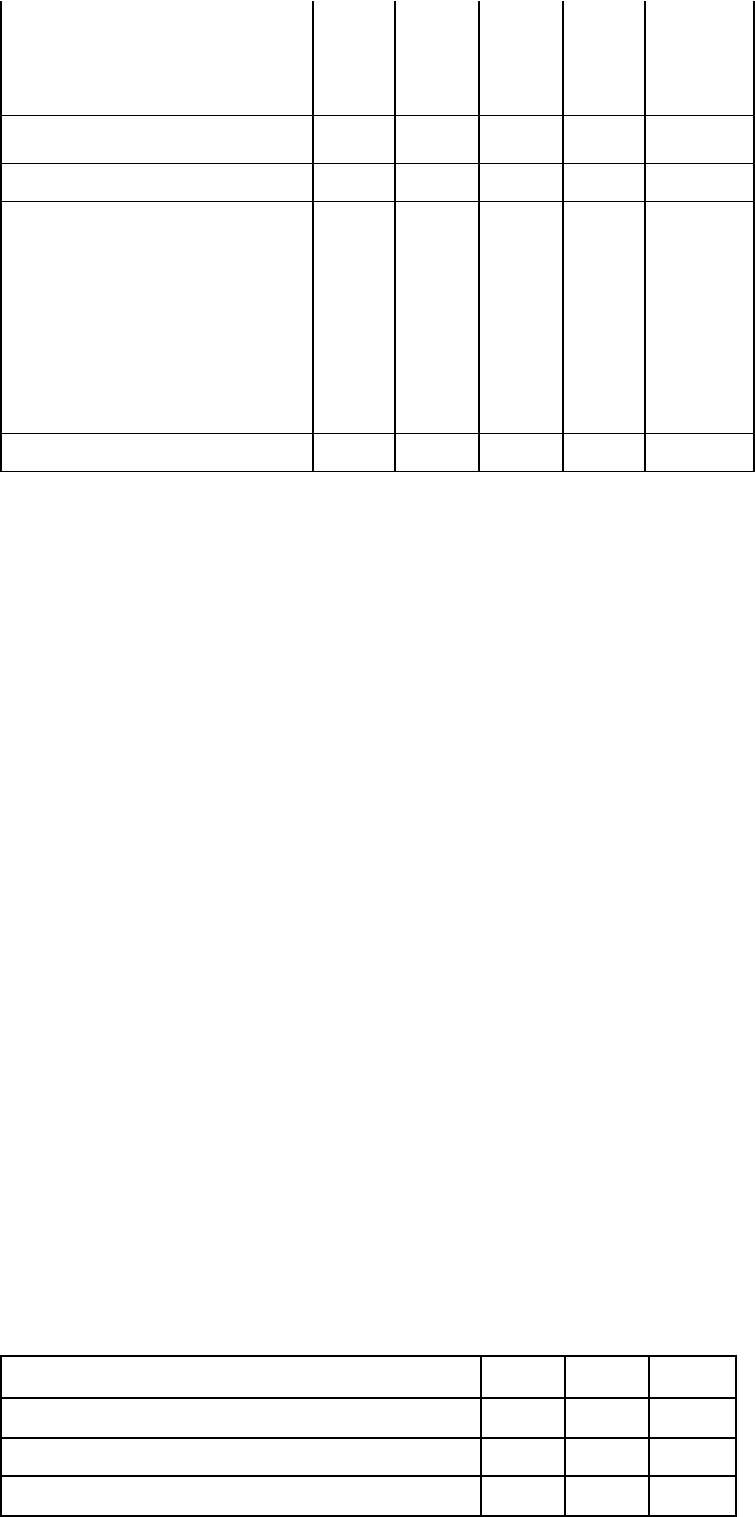

2.3. Доходы от продажи земли и 23,8 19,5 0,09 0,06 -0,03

нематериальных активов

2.4. Административные платежи и

371,7

311,8

1,44

0,91

-0,53

2.5. Штрафные санкции, возмещение

132,0

98,2

0,51

0,29

-0,22

ущерба

2.6. Прочие неналоговые доходы 79,1 198,3 0,31 0,58 +0,27

3. Налоги, служащие источниками 2830,5 5210,1 10,98 15,26 +4,28

целевых бюджетных фондов, всего

1 2 3 4 5 6

4. Поступления из федерального 43,3 101,0 0,17 0,29 +0,12

бюджета, всего

в том числе:

4.1. Средства, перечисляемые - 99,0 - 0,29 +0,29

федеральными органами на

потерь бюджета Санкт-Петербурга по

льготам, предоставленным работникам

этих ведомств на проезд в городском

пассажирском транспорте

4.2. Трансферты

43,3

–

0,17

–

-0,17

4.3. Прочие поступления из

–

2,0

–

бюджета

Всего доходов 25789,1 34142,4 100,0 100,0 *

Налогами, определяющими особенности структуры доходов бюджета города, являются: налог на

прибыль (доход) предприятий и организаций – 18,78 % (в 2000 г.); подоходный налог с физических лиц

– 15,47 %; налог с продаж – 10,21 %; налог на добавленную стоимость и акцизы (каждый чуть более 8

%). Таким образом, успешное функционирование и развитие сложнейшего хозяйства и инфраструктуры

огромного города, его социальной сферы в определяющей степени зависят от концептуальных

положений налоговой политики, разрабатываемой на федеральном уровне и администрацией города,

практических форм и методов ее реализации.

Особого внимания в части структуры, мобилизации и регулирования налоговых поступлений всегда

требовали бюджеты республик в составе Российской Федерации. В целом ряде из них структура

доходов бюджета отличается высоким удельным весом финансовой помощи из федерального бюджета.

Помощи вынужденной, поскольку сумма собственных и регулирующих доходов не обеспечивает

финансирования расходов даже на уровне минимальных социальных стандартов. Обратимся к примеру

(с}л. табл. 19.5).

Данные таблицы свидетельствуют о низкой бюджетной обеспеченности республики. Подобные

примеры можно было бы продолжить. Решение вопроса об укреплении доходной базы субъектов РФ с

низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического

потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с

совершенствованием межбюджетных отношений как в части доходов, так и в части расходов.

Продолжая анализ налоговой составляющей доходов бюджетов субъектов РФ, в том числе республик

в составе РФ, необходимо отметить, что имели место случаи проявления сепаратизма, т. е. проведение

налоговой политики и порядка расчетов с федеральным бюджетом с нарушением налогового и

бюджетного законодательства. Они были, как правило, в республиках, имеющих устойчивую доходную

базу. Для предотвращения таких тенденций в законах Российской Федерации о федеральном бюджете

на очередной год предусматривается статья, регламентирующая положение, согласно которому

средства Федерального фонда финансовой поддержки(ФФФП) субъектов РФ в утвержденном законом

объеме выделяются только тем из них, которые выполняют требования бюджетного законодательства

РФ и законодательства РФ о налогах и сборах без каких-либо исключений, дополнений или особых

условий.

Таблица 19.5. Структура доходов республиканского бюджета

Республики Дагестан в 1996-1998 гг.*

Доходы 1996 1997 1998

Налоговые доходы 3,5 15,0 6,7

Неналоговые доходы 0,5 0,5 1,7

Доходы целевых бюджетных фондов 6,7 17,0 7,5

221

Финансовая помощь из федерального бюджета 89,3 67,5 84,1

Всего доходов 100,0 100,0 100,0

* Сомоев Р. Г. Общая теория налогов и налогообложения: Учебное пособие. – М.: Экспертное бюро, 2000.-С.106-107.

Республики в составе РФ, области, края, другие субъекты РФ, определяющие особенности своих

финансовых взаимоотношений с федеральными органами государственной власти на основании

двухсторонних договоров (соглашений), могут получать средства из федерального бюджета в виде

субвенций, цели и размеры которых определяются ежегодными законами РФ о федеральном бюджете в

соответствии с означенными договорами (соглашениями).

Таким образом, доля налоговой составляющей в обеспечении доходов бюджетов субъектов РФ

достаточно разнообразна. Как правило, именно налоговые поступления определяют степень

устойчивости бюджета. На повестке дня по многим территориям стоит и проблема увеличения

контингентов налогов, в первую очередь федеральных и региональных.

Весьма актуальным является этот вопрос для местных бюджетов – бюджетов муниципальных

образований. Авторы даже посчитали излишним приводить табличные иллюстрации по бюджетам

районов, городов, сел, поселков, других административно-территориальных образований местного

уровня. Причина заключается в том, что, за редким исключением, их финансовая устойчивость

практически полностью определяется долями и суммами отчислений от регулирующих налогов, а также

размерами финансовой помощи из вышестоящих бюджетов в форме дотаций, трансфертов, субвенций и

др. Поэтому в данном случае речь должна идти не только об увеличении поступлений регулирующих

налоговых доходов, но и о проведении целой системы мероприятий в рамках бюджетной и налоговой

реформ, кардинальным образом изменяющих концепцию и механизм бюджетной и налоговой

политики. Ее цель – обеспечение реальной финансовой самостоятельности бюджета каждого уровня в

объемах, регулируемых законодательством, стимулирование инвестиционной привлекательности

каждой территории. С возможностями таких преобразований вы познакомитесь в последней главе

учебника.

19.2. Концептуальные положения организации налогового процесса

Анализ теоретических положений и практики построения, функционирования и планирования

развития системы государственных финансов в целом и налогообложения как ее неотъемлемого

элемента, в частности, свидетельствует об объективной необходимости реформирования и развития

этого принципиально важного для нормального функционирования экономики и государства процесса.

Такой основой, позволяющей комплексно и в строгой научной и логической последовательности

решать основные задачи налогообложения, планирования налоговых поступлений с выполнением

принципиального условия обеспечения социально-экономической эффективности функционирования

системы налогообложения, является введение такого понятия, как «налоговый процесс» и

формулирование основных требований к его организации.

Налоговый процесс – это регламентируемая нормами права часть бюджетного процесса,

представляющая собой деятельность органов государственной власти, местного самоуправления и

участников налоговых отношений по определению концепции формирования, структуры и объема

государственных доходов; корректировке действующей системы налогов и сборов; содержания

объектов налогообложения; состава налогооблагаемой базы и размеров налоговых ставок;

формированию налогового законодательства; разработке и исполнению планов мобилизации налоговых

поступлений в бюджет и внебюджетные фонды, а также по контролю за их исполнением и

соблюдением налогового законодательства.

Определение отражает состав и последовательность мероприятий (работ), охватывает все элементы

построения налоговой системы, ее планирования и регулирования исходя из конкретной экономической

ситуации, ориентировано на достижение локальной цели государственных финансов – обеспечение

достаточных и необходимых для решения задач текущего (планового) периода бюджетных ресурсов в

части налоговых поступлений.

Необходимость анализа проблем, связанных с налогообложением, а также методологических

подходов и методических инструментов их решения в виде единого целостного процесса диктуется тем,

что в настоящее время как на федеральном, так и на региональном уровне эти задачи решаются в

222

разнообразных, недостаточно связанных друг с другом структурно-организационных элементах

системы государственной и муниципальной власти. Результатом такого разобщения при решении задач

налогообложения являются очевидные противоречия между отдельными нормативно-правовыми

актами, прямо регулирующими и опосредованно связанными с налогообложением, между

экономическими, социальными и политическими целями государства и возможностями финансового

обеспечения их достижения.

Необходимо четкое представление о том, какие действия и в какой последовательности следует

предпринимать для того, чтобы налогообложение наилучшим образом выполняло свои оперативные,

тактические и стратегические задачи и использовалось как действенный инструмент реализации

основных задач государства – фискальной, экономической и социальной.

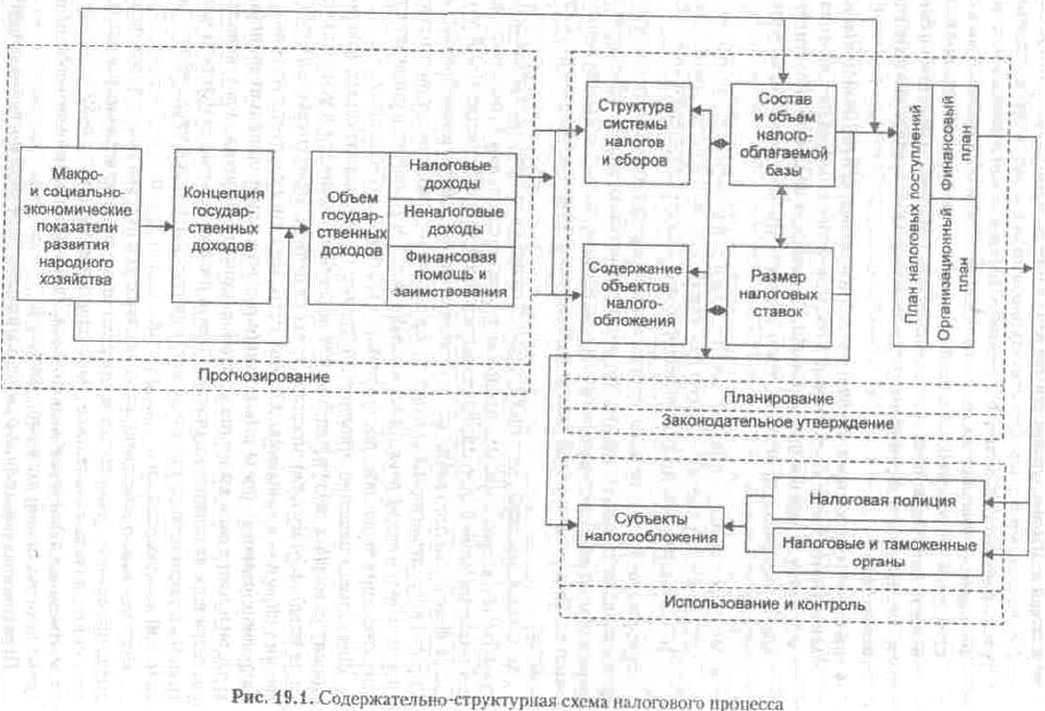

Обратимся к содержательной структуре налогового процесса (рис. 19.1), которая отражает связи

между отдельными элементами процесса и последовательность реализации отдельных его задач. При

решении основных задач налогового процесса можно выделить три этапа: прогнозирование,

планирование с обязательным законодательным утверждением планов, исполнение и контроль за их

выполнением.

Этап прогнозирования налогового процесса, который является важнейшей его составляющей,

обеспечивающей научную объективность, достоверность и в конечном счете выполнимость, в свою

очередь включает в себя более детализированные составляющие (задачи). Одна из них –

прогнозирование основных макро и социально-экономических показателей развития национальной

экономики, к которым относятся валовой внутренний продукт, валовой национальный продукт, чистый

национальный продукт, национальный доход, личный доход населения, средняя процентная ставка,

платежный баланс, кассовые остатки, численность населения и др.

Совокупность количественных прогнозных значений макро и социально-экономических показателей

образует фундаментальную базу налогового процесса и в конечном счете определяет достижимый в

течение налогового периода (совпадающего с периодом исполнения бюджета) объем налоговых

поступлений. Общий механизм связи уровня этих показателей с объемом налоговых поступлений

можно представить следующим образом:

• валовой внутренний продукт (ВВП) определяет общий размер агрегированной налогооблагаемой

базы, так как является неструктурированным источником всех налоговых платежей;

• валовой национальный продукт (ВНП) дает представление о том, какая часть налоговых платежей

будет формироваться за счет деятельности исключительно национального капитала;

• чистый национальный продукт (ЧИП) дополняет два предыдущих экономических макропоказателя,

сужая агрегированную налогооблагаемую базу (за счет исключения амортизационных отчислений) до

части ВНП, формирующей доходы населения и таким образом позволяет создать адекватное

представление о возможном объеме важнейшего источника налоговых поступлений – косвенных

налогах;

• национальный доход (НД), который, согласно методике его расчета, не включает в себя в отличие

от ЧНП величину совокупных косвенных налогов, отражает другую составляющую возможных

налоговых поступлений – прямые налоги;

• личные доходы населения, представляющие собой долю национального дохода, которая может

быть израсходована на индивидуальное потребление и сбережения, является показателем,

определяющим возможную величину налоговых поступлений за счет подоходных налогов;

• средняя процентная ставка позволяет уточнить влияние на объем налоговых поступлений размеров

ВВП и ВНП, так как ее величина формирует (как один из факторов) совокупный (инвестиционный и,

косвенным образом, потребительский) спрос на произведенный общественный продукт;

• платежный баланс, который в данном случае трактуется как соотношение (более или менее

подробно структурированное) между поступлениями и расходами, возникающими в ходе

взаимодействия с иностранным сектором экономики, позволяет выделить из потенциального объема

налоговых поступлений ту составляющую косвенных налогов, которая определяется таможенными

пошлинами, а точнее налогами и сборами, имеющими в своей основе различные формы

международного движения капитала и валютных ценностей;

• кассовые остатки, представляющие собой фактические (не обязательно целевые) накопления

юридических и сбережения физических лиц, позволяют создать обоснованное представление о

потенциале налоговых поступлений как за счет инвестиционного, так и за счет потребительского

223

совокупного спроса;

• численность населения обосновывает прогнозирование определенных налоговых поступлений —

объем налоговых платежей в части прямых налогов на физических лиц; отчислений во внебюджетные

фонды и др.

Завершающей в группе задач прогнозирования результативности налогового процесса является

задача определения в налоговом (бюджетном) периоде достижимого объема государственных доходов

как в целом, так и за счет отдельных источников. При решении этой задачи необходимо учитывать

следующие обстоятельства.

Во-первых, высокий удельный вес предстоящих налоговых поступлений в общем объеме

государственных доходов является оправданным в том случае, если прогноз экономического развития

страны характеризует ее достаточный потенциал в виде высокого уровня всего комплекса приведенных

выше показателей. В противном случае значительный объем прогнозируемых налоговых изъятий

значительно усилит эффект, описываемый кривой А. Лаффера, и приведет к резкому снижению

налоговых поступлений на стадии их мобилизации.

Во-вторых, смещение приоритетов структуры государственных доходов в сторону налоговых

поступлений может объективно привести к усилению действия налогового мультипликатора и, как

следствие, через сокращение эффективного спроса — к снижению объемов ВНП. При этом следует

учитывать, что макроэкономические последствия такого решения в силу общего инерционного

характера макроэкономических процессов могут проявиться не в текущем, а в последующих налоговых

периодах. То есть положительные результаты оперативного и тактического характера могут являться

причиной ухудшения стратегической перспективы.

Не менее важное обстоятельство, влияющее на рост объема государственных доходов, состоит в том,

что усиление роли налоговой составляющей в их общем объеме предполагает тщательное обоснование

структуры налоговых поступлений, что вызвано специфическим влиянием различных элементов

налоговых и неналоговых доходов на экономические процессы.

Практическая реализация отмеченных выше положений позволит сформировать рациональную

структуру государственных доходов, определить их общий объем и экономически целесообразное

распределение по агрегированным источникам поступлений.

Основой решения группы задач повышения качества налогового планирования является прогноз

общего объема налоговых доходов и тщательное обоснование методики при расчете конкретных видов

налогов, сборов и других обязательных платежей. Следовательно, процесс планирования структуры

налогов и сборов заключается в определении их рационального Соотношения исходя из конкретных

(приоритетных) задач бюджетного периода — текущего и на среднесрочную перспективу.

Задачи планирования, как составляющие налогового процесса, носят концептуальный, качественный

характер, но именно их обоснованное решение во многом детерминирует уровень конкретных,

количественных расчетов. Так, например, определение состава и объема налогооблагаемой базы,

которая трактуется Налоговым кодексом как стоимостная, физическая или иная характеристика объекта

налогообложения, в практике налогового процесса может быть разделена на:

• разработку ясной и четко структурированной методики исчисления налогооблагаемой базы с

обязательным формированием требований к ее информационному обеспечению;

• оценку и анализ потенциального объема налогооблагаемой базы в соответствии с

регламентированной методикой ее исчисления, а также на основе прогнозных показателей

экономического развития. Установленные требования к составу и объему налогооблагаемой базы и

размеры налоговых ставок в сочетании с данными прогноза макро- и социально-экономических

показателей развития позволяют сформировать план налоговых поступлений — документ,

определяющий общие объемы каждого вида государственных доходов и дифференцирующий их по

отдельным налогам и срокам поступлений. План налоговых поступлений должен содержать помимо

финансово-расчетного и организационный раздел. В последнем предусматриваются мероприятия по

224

исполнению и контролю, которые должны обеспечить поступление в бюджет и внебюджетные фонды

запланированных доходов. При решении этих задач необходимо учитывать возможность и

целесообразность оперативной корректировки плана налоговых поступлений с учетом объективно

складывающейся ситуации. Однако действия такого рода как в сторону уменьшения, так и в сторону

увеличения налоговых показателей должны являться предметом тщательного анализа и обоснования.

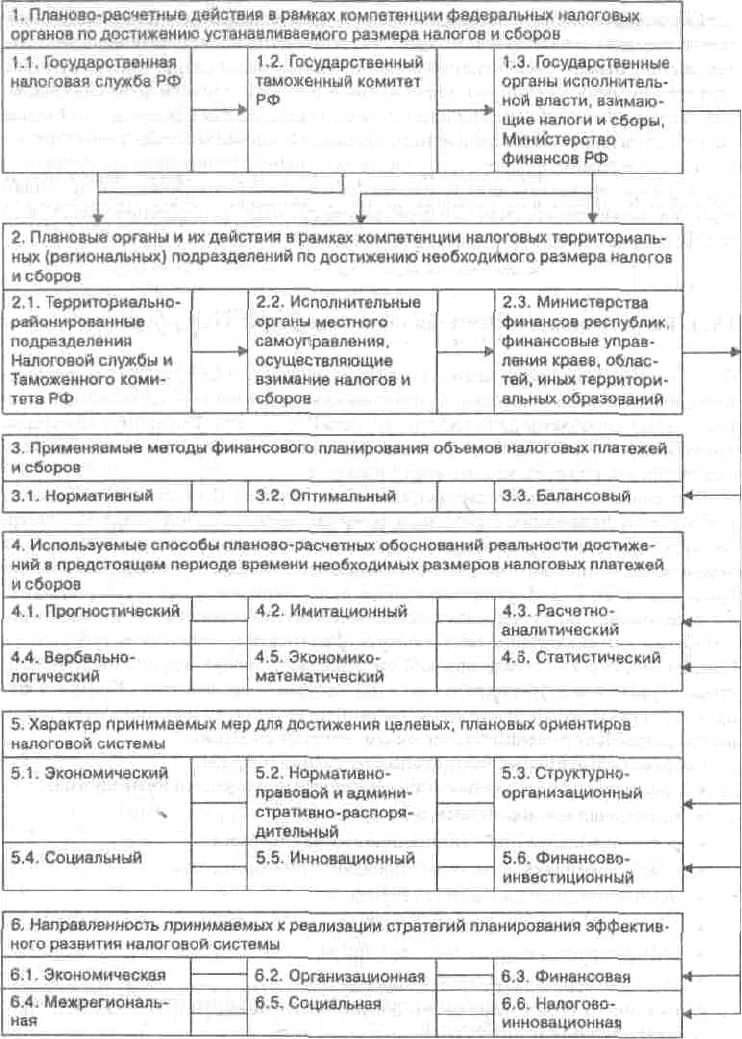

Схема функционального взаимодействия элементов механизма планирования объемов налоговых

поступлений представлена на рис. 19.2.

Таким образом, механизм осуществления планирования объемов налоговых платежей и сборов с

организационно-правовых структур и физических лиц можно определить как комплекс одновременно

и последовательно взаимодействующих мер, методов, процедур и способов планирования и

управленческих воздействий, направленных на реализацию основной цели и обеспечивающих ее

достижение факторов — обоснованного расчета размера поступлений в бюджет налогов и сборов на

соответствующей территории и на законодательно утвержденный период времени.

Результативность (эффективность), концептуальная обоснованность налогового процесса могут

быть обоснованы следующими показателями: объемом бюджетных назначений по налоговым и

неналоговым доходам; реальными поступлениями денежных средств из налоговой системы; уровнем

выполнения бюджетных назначений; отношением объема выполнения бюджетных назначений к

валовому внутреннему продукту (ВВП), а также отношением поступления в бюджет реальных

денежных средств к ВВП. Обратимся к анализу этих показателей по Москве, Санкт-Петербургу,

Ленинградской и Московской областям.

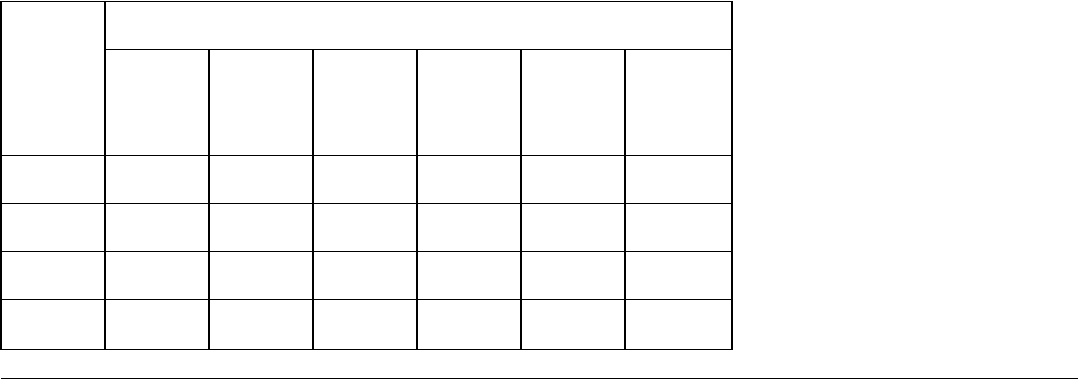

Таблица 19.6. Размеры бюджетных назначений по налоговым и неналоговым

доходам, налоговых поступлениях по Ленинградской и Московской областям,

Санкт-Петербургу и Москве (млн руб.)*

225

Наимено

вание

субъекта

Российской

Федерации

Финансовые и экономические показатели налогового процесса

Валовой

внутренний

продукт

Размер

бюджетных

назначений

по налогам

Объем

налоговых

поступлений

Выполне

ние

бюджетных

назначений

по налогам,

%

Отношен

ие объема

бюджетных

назначений

к ВВП, %

Отношен

ие налоговых

поступлений

к ВВП,%

Ленингра

дская область

24143,9 1533,9 1558,4 102 6,35 6,45

Московск

ая область

110684,7 9139,2 7099,4 78 8,26 6,41

Санкт-

Петербург

97028,3 6814,5 7375,0 108 7,02 7,60

Москва 415576,9 55431,0 52999,3 96 13,34 12,75

* Статистические данные ГНИВЦ Государственной налоговой службы Российской Федерации.

Как показывают данные таблицы 19.6, характеризующие результаты деятельности налоговой

системы приведенных субъектов РФ, по Ленинградской области и Санкт-Петербургу бюджетные

назначения по налоговым поступлениям в 1998 г. были превышены соответственно на 2 и 8 %. По

Московской области и Москве исполнение составило соответственно 78 и 96 %..Тем не менее это

обстоятельство не привело к существенному изменению соотношения объема бюджетных назначений к

ВВП - по Москве оно составило 13,34 % (в Санкт-Петербурге - 7,02 %). Отметим также, что отношение

объема реальных денежных поступлений к ВВП в Москве в 1998 г. составило 12,75 %, что существенно

выше (в 1,7 раза), чем аналогичное соотношение (коэффициент) в Санкт-Петербурге. Такое положение

объясняется не только более рациональным бюджетным распределением налоговых поступлений в

Санкт-Петербурге и в Ленинградской области, но и более экономически и финансово

оптимизированными соотношениями объемов бюджетных назначений к ВВП и объемов суммарных

налоговых поступлений к ВВП.

Анализ результативности организации налогового процесса в регионе, возможная корректировка

концепции налоговой политики, механизма налогового и бюджетного регулирования должны

основываться на сравнении данных за достаточно длительный период, когда тенденции развития и их

причины становятся очевидными.

226

Рис. 19.2. Схема функционального взаимодействия элементов механизма планирования объема налоговых поступлений

Таким образом, научная обоснованность, рациональность организации налогового процесса и

планирования требуют соблюдения последовательности получения и анализа ретроспективной

экономической, финансовой, инновационной, структурно-организационной информации о

результативности функционирования системы налогообложения и налогового планирования в регионе,

об объемах потребления ресурсов. На основе рационализации взаимодействия элементов механизма

налогового процесса, в том числе налогового планирования, а также всех видов ресурсов, участвующих

в системе финансового планирования и налогообложения, можно делать выводы о перспективах

финансового обеспечения субъекта РФ, его реальной бюджетной самостоятельности.

19.3. Региональная налоговая политика Санкт-Петербурга

Формирование экономической стратегии развития, концептуальных основ бюджетной и налоговой

политики, их практическая реализация – сложнейшие и актуальнейшие проблемы для каждого субъекта

Российской Федерации. Очевидно, что положительный опыт в их решении представляет интерес не

только для специалистов, но и для тех, кто готовится ими стать.

Постановление Правительства Санкт-Петербурга № 15 от 15.11.96 «Об инвестиционной и

227

финансовой стратегии и политике заимствований Санкт-Петербурга» определило основные

направления работы Администрации, нацеленной на обеспечение устойчивого финансового положения

города. Во исполнение данного Постановления была сформирована четкая организационная структура,

разработаны предложения по улучшению финансового состояния города и его кредитоспособности.

Она включала в себя рабочую группу под руководством губернатора Санкт-Петербурга –

стратегический уровень; оперативную группу под руководством первого вице-губернатора Санкт-

Петербурга – председателя Комитета финансов – практическое руководство работой по проекту; 11

подгрупп, ответственных за разработку решений по отдельным аспектам проблемы.

Рабочие подгруппы рассматривали следующие вопросы:

• среднесрочное бюджетное планирование и финансовый план-прогноз;

• совершенствование бюджетного процесса;

• реформирование инвестиционной программы города;

• совершенствование системы управления долгом города;

• повышение доходов бюджета города;

• реорганизация коммунальных служб;

• реформирование жилищного хозяйства;

• реорганизация социальной сферы города;

• переход от выделения бюджетных субсидий производителям услуг к прямым дотациям

потребителей;

• реорганизация городского общественного транспорта;

• информационная поддержка планируемых реформ.

В результате проведенной работы удалось добиться положительных тенденций по целому ряду

направлений:

• администрация перешла к разработке проектов бюджета на основе среднесрочного бюджетного

планирования;

• был четко регламентирован бюджетный процесс, бюджеты на 1998 и 1999 гг. были приняты в

законодательно установленные сроки, что повысило определенность договорных отношений в городе;

• внедрена новая форма бюджета, максимально детализировавшая все расходы города;

• создано городское казначейство, сконцентрировавшее бюджетные и финансовые потоки;

• проведена реструктуризация долга города, позволившая существенно сократить расходы по его

обслуживанию;

• осуществлены мероприятия, направленные на увеличение поступления доходов и на сокращение

бюджетных расходов. В итоге бюджеты города на 1998 и 1999 гг. были приняты с профицитом.

Важным компонентом процесса перспективного налогового и бюджетного планирования является

умение прогнозировать доходы на долгосрочный период в соответствии с многолетним финансовым

планом-прогнозом. Многолетний прогноз доходов дает исходную информацию, по которой можно

судить об осуществлении планов расходов при данных среднесрочных задачах государственной

финансовой политики. Многолетние прогнозы доходов могут служить также для диагностики

бюджетного дефицита в будущем, что позволяет своевременно вносить коррективы в стратегию

налогообложения.

Для краткосрочного прогнозирования доходов применяются эконометрические модели, в частности

модели временных рядов (однофакторные) и многофакторные модели, включающие одно или

несколько оцениваемых одновременно уравнений. Использование в Комитете финансов таких моделей,

обладающих хорошо изученными статистическими свойствами, обеспечивает работников Управления

составления бюджета Комитета надежным источником краткосрочных (до года) прогнозов по доходам.

Среднесрочные прогнозы доходов строятся и в рамках среднесрочной макроэкономической модели;

такие прогнозы по природе своей оказываются обычно менее точными, чем краткосрочные.

Далее рассмотрим базовые методологии среднесрочного прогнозирования и представим

международный опыт среднесрочного прогнозирования; дадим краткий обзор международного опыта в

области прогнозирования доходов для многолетнего бюджета; расскажем о построении краткосрочных

прогнозов с помощью эконометрических моделей; обсудим формирование среднесрочных прогнозов в

Санкт-Петербурге

Многолетние прогнозные оценки доходов является неотъемлемой частью долгосрочного подхода к

бюджетному планированию, однако и роль самих этих оценок, и методологии в разных странах

существенно различаются. Министерство финансов Австрии, например, помимо прогнозных оценок

228

доходов, которые строятся в ходе годового бюджетного цикла, готовит ряд среднесрочных оценок

доходов. Эти многолетние прогнозные оценки доходов ежегодно обновляются и публикуются в составе

среднесрочного финансового плана Австрии. В Германии многолетние прогнозные оценки доходов

служат аналогичной цели, однако Министерство финансов ФРГ обновляет их ежеквартально.

Соединенные Штаты Америки также строят многолетние прогнозы по доходам в ходе бюджетного

процесса (прогнозируется сумма доходов, которые будут собраны в случае реализации всех

подготовленных администрацией предложений по обеспечение доходных поступлений, содержащихся

в проекте бюджета). Особое внимание уделяется в США так называемым «налоговым расходам». Под

ними понимается сокращение поступлений в связи с освобождением от налогообложения тех или иных

статей. Таким образом, Конгресс США рассматривает не только стоимость определенных расходных

статей в долгосрочном контексте, но и стоимость «налоговых расходов» в рассматриваемом периоде.

Важную роль в долгосрочном бюджетном планировании играют среднесрочные оценки доходов и в

странах Британского содружества. В Великобритании и Канаде прогноз доходных поступлений на

период долгосрочного бюджета образует основу для расчета многолетних «потолков» по расходам,

которые устанавливаются Казначейством. В Австралии и Новой Зеландии долгосрочные прогнозы

доходов сравниваются с долгосрочными прогнозами расходов, что позволяет прогнозировать

возможность бюджетного дефицита в будущем. Правительства Австралии, Канады и Новой Зеландии

для построения многолетних прогнозов в рамках многолетнего бюджетного процесса пользуются

сложными эконометрическими моделями, состоящими из множества уравнений.

Основное требование к моделям прогнозирования доходов (налоговых) заключается в том, что они

должны давать достаточно точные, состоятельные прогнозы на краткосрочную и среднесрочную

перспективу. Краткосрочными прогнозами обычно называют такие, которые «заглядывают» не больше,

чем на год вперед. Поэтому используемые в них модели должны обладать повышенной способностью

«улавливать» информацию, содержащуюся во временных рядах, тогда какструктурным параметрам,

определяющим процесс генерирования доходов, при краткосрочном прогнозировании уделяется, как

правило, меньше внимания.

Подходы к построению краткосрочных прогнозов доходов условно можно подразделить на четыре

большие группы:

1) экспертный анализ – прогнозирование величины доходных поступлений, сделанное человеком,

который хорошо знаком с данным конкретным источником доходов;

2) детерминистические прогнозы – прогнозирование суммы доходных поступлений на основании

процентного изменения в некоторой социальной, экономической или иной переменной, от которой, как

считается, непосредственно зависит поток доходов;

3) прогнозы временных рядов на основании их собственной динамики;

4) эконометрическое прогнозирование доходов на основании статистически оцененных

коэффициентов при одной или нескольких экономических переменных, выступающих в качестве

предикторов (прогнозных факторов).

Подходы, на которые в настоящее, время полагается Комитет финансов, – это, главным образом,

статистические методы (анализ временных рядов и эконометрический анализ). В этом – существенные

различия в подходах к прогнозированию доходов в Комитете финансов Администрации Санкт-

Петербурга и Министерстве финансов РФ, где в основном используются экспертный анализ и

детерминистические прогнозы. Специалисты Министерства считают, что применение статистического

анализа в условиях экономики переходного периода, особенно когда экономическая ситуация быстро

изменяется, не дает хороших результатов. Однако сравнение показателей исполнения федерального

бюджета и бюджета Санкт-Петербурга за несколько лет показывает, что подходы, используемые

Комитетом финансов города, дают существенно лучшие результаты. Исполнение доходной части

бюджета Санкт-Петербурга в 1994-1998 гг. колебалось от 90 до 99 % со средним значением 95,4 %.

Для увеличения поступлений доходов на долгосрочную перспективу для Санкт-Петербурга наиболее

предпочтительным был путь улучшения состояния экономики города через разумную налоговую

политику. Поэтому одним из стратегических шагов Администрации в 1996 г. и важнейшим пунктом

плана мероприятий по привлечению дополнительных доходов была подготовка и обсуждение пакета

налоговых законов.

На состоявшемся в Санкт-Петербурге в мае 1996 г. заседании «круглого стола» на тему «Налоговая

система глазами налогоплательщиков» специалистами и предпринимателями были отмечены

следующие недостатки существовавшей налоговой системы:

229

• общий уровень всей массы уплачиваемых налогов чрезмерно высок;

• число налогов излишне велико;

• далеко не все плательщики налогов были равны в своих налоговых обязательствах перед

государством;

• законодательство о налогах содержало большое количество «белых пятен» и недоработок;

• механизм исчисления и уплаты налогов крайне сложен; и нередко по этой причине происходят

нарушения налогового законодательства;

• информированность налогоплательщиков о действующих нормативных документах находилась на

низком уровне.

Чаще всего отмечалось, что налоговая система угнетает предприятия не только высокой степенью

изъятия финансовых ресурсов, но и тем, что подрывает стимулы к повышению эффективности

производства, к снижению издержек и росту прибыли.

Столкнувшемуся на практике с налоговой системой любому предпринимателю рано или поздно

приходилось выбирать одну из трех моделей поведения:

• перевести капитал за границу;

• попытаться получить налоговые льготы;

• уклониться от налогов, перейти на наличные расчеты, «уйти в тень».

Таким образом, Администрация Санкт-Петербурга хорошо понимала, что существовавший

налоговый режим являлся тормозом для экономического подъема. Разделяя основные принципы

налоговой политики Правительства РФ, Санкт-Петербург как субъект Федерации может и должен

проводить собственную налоговую политику.

Остановимся на некоторых инструментах региональной налоговой политики. Какими рычагами

обладают городские власти в области налогообложения? Возможности государственных органов власти

субъектов Федерации и, в частности Санкт-Петербурга, в проведении самостоятельной налоговой

политики существенно ограничены действующим законодательством. Важнейшим инструментом

региональной налоговой политики является установление конкретных ставок по следующим налогам*:

• налог на имущество предприятий (максимально возможная ставка – 2 % налогооблагаемой

стоимости имущества);

• налог на прибыль, зачисляемый в бюджет субъекта Федерации (максимально возможная ставка для

предприятий – 19 %; для банков и страховых организаций – 30 %);

• налог на пользователей автомобильный дорог (минимально возможная ставка – 0,4 % от объема

реализации продукции);

• налог с владельцев транспортных средств; и др.

* С принятием I и II частей НК РФ компетенция субъектов РФ В области установления налоговых льгот и возможностей

маневрирования налоговыми ставками значительно сокращается. Эти вопросы в настоящее время окончательно не

отрегулированы. Поэтому при их изучении и решении Вам следует внимательно ознакомиться с пакетом законов, принятых

Федеральным Собранием с середины 2000 г. в главах II части НК РФ. См. также гл. 26 учебника.

Другие региональные и местные налоги имеют незначительный потенциал и не являются серьезными

инструментами налоговой политики.

В существовавшей в середине 1990-х гг. налоговой системе Санкт-Петербурга монопольное место

занимал налог на прибыль предприятий и налог на добавленную стоимость (в 1993 г. платежи по этим

налогам составили 77 % от всех собранных по городу налогов). Происходившие в 1996-1998 гг.

изменения в структуре доходов бюджета Санкт-Петербурга, безусловно, улучшали хозяйственный

климат. Диверсификация доходной базы бюджета города происходила как путем улучшения структуры

доходов, так и путем диверсификации налогоплательщиков.

В 1997-1998 гг. в результате реформирования и реализации новых принципов налогово-бюджетной

политики Санкт-Петербургу удалось добиться:

• увеличения поступления реальных доходов бюджета;

• увеличения значения рентных платежей в бюджет при одновременном снижении ставки налога на

прибыль предприятий;

• уменьшения зависимости бюджета от федеральных налогов;

• консолидации в бюджете города доходов, которые прежде поступали на счета различных органов

управления;

• сокращения предоставления льгот при налогообложении и сдаче в аренду собственности города.

Кризис 17 августа 1998 г. серьезно отразился на финансово-экономическом положении российских

230