Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

ГЛАВА 20. НАЛОГОВОЕ ПЛАНИРОВАНИЕ НА УРОВНЕ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Изучив материалы главы, вы сможете:

определить понятие «налоговое планирование на предприятии;

назвать его стратегические и тактические цели;

перечислить этапы налогового планирования на предприятии;

сравнить и проанализировать способы налогового планирования;

объяснить влияние учетной политики предприятия, фирмы на формирование финансовых

результатов;

дать характеристику специфики налогового планирования в ЗАТО и СЭЗ.

20.1. Содержание налогового планирования на предприятии

В экономической литературе встречаются различные определения налогового планирования (НП) на

предприятии, фирме. Вот некоторые из них: использование налогоплательщиками всех допустимых

действующим законодательством средств, способов и приемов в целях максимального сокращения

своих налоговых обязательств [20, с. 82]; планирование себестоимости и расходов из прибыли с целью

сокращения налоговых платежей и отчислений в бюджет по действующему законодательству России

[11, с. 23]; целенаправленная деятельность организации, ориентированная на максимальное

использование всех нюансов существующего налогового законодательства с целью уменьшения

налоговых платежей в бюджет [12, с. 4]; извлечение дополнительных выгод предприятия путем тонкого

и гибкого применения существующего налогового законодательства [11, с. 3]; искусство освобождать

капитал от налогов [3, с. 1] и др. Обычно участники дискуссий о налоговом планировании как способе

минимизации налогового бремени во внешнеэкономической деятельности, используют и такое понятие,

как международное налоговое планирование – допускаемое законодательством снижение глобального

налогового бремени физических и юридических лиц с целью максимизации их совокупных доходов,

возникающих во всех юрисдикциях ведения внешнеэкономической деятельности [17, с. 131]. Из данных

определений следует, что в основе НП лежит наиболее полное и правильное применение всех

разрешенных нормативно-правовыми актами льгот, знание и умелое использование пробелов,

существующих в налоговом законодательстве, учет позиции налоговой администрации, а также

понимание финансовой и инвестиционной политики государства с целью минимизации налоговых

взносов [20, с. 86]. Аргументируем четкое, с нашей точки зрения, определение налогового

планирования.

В научный оборот понятие определение (definicio) было введено Марком Тулием Цицероном:

«Дефиниция есть краткое и исчерпывающее разъяснение отличительных признаков той вещи, которую

мы хотим определить» [18, с. 194]. Попытаемся кратко и исчерпывающе разъяснить понятие «налоговое

планирование». Для этого необходимо выявить его отличительные признаки. Авторы приведенных

выше определений акцентировали внимание преимущественно на налоговом законодательстве, однако

планирование налоговых платежей на предприятии может осуществляться с учетом не только

налогового, но и других отраслей законодательства. Возможна также ситуация, когда деятельность,

определяемая как налоговое планирование, не будет регулироваться вообще никаким

законодательством. В качестве примера можно привести снижение обязательств по акцизным платежам

путем отказа от использования подакцизных товаров.

При планировании прибыли от определенного вида деятельности предприятие стремится

минимизировать разницу между величиной прибыли до и после уплаты налога. Это соотношение будет

тем меньше, чем меньше величина (оклад) налога. Величина налога определяется путем умножения

налогооблагаемой базы на ставку. Ставки налогов предприятие менять не может, следовательно,

регулирование оклада возможно только путем изменения налогооблагаемой базы. Налогооблагаемая

база является количественным выражением объекта налога [13, с. 285]. Самим же объектом налога

является юридический факт, обусловливающий обязанность налогоплательщика заплатить налог [13, с.

277]. Юридическим фактом признается факт, с которым закон прямо связывает возникновение,

изменение, прекращение правоотношений [3, с. 485]. В статье 38 Налогового кодекса содержится

примерный перечень объектов налогообложения: операции по реализации товаров (работ, услуг),

имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг)

либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с

наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение

обязанности по уплате налога.

Зная объекты обложения различными налогами, рассчитывая базы налогообложения, можно

регулировать оклады налогов, снижая таким образом свои фискальные обязательства. Известен случай,

когда биржевой маклер в Лондоне перечислял крупные суммы на счет, владельцем которого

номинально являлась его собака (по британским законам имущество животных налогом не облагается).

Следовательно, понятие «налоговое планирование на предприятии» включает в себя

целенаправленные усилия, направленные на достижение оптимального уровня налогообложения

посредством уменьшения размеров его объекта. Следует, однако, заметить, что объект налогов – лишь

один из элементов налога, а достижению цели оптимизации уровня налогообложения может

способствовать манипуляция и с другими его составляющими.

Возьмем, к примеру, налоговые льготы. В соответствии со ст. 56 Налогового кодекса, льготами по

налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и

плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по

сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не

уплачивать налог или сбор либо уплачивать их в меньшем размере. Перечень льгот устанавливается в

законах по каждому конкретному налогу. Знание и грамотное использование льгот может

способствовать уменьшению фискальных обязательств налогоплательщика.

Таким образом, представляется возможным определить понятие налогового планирования на

предприятии как планирование налоговых обязательств путем воздействия на элементы налогов.

Налоговое планирование является важной составной частью финансовой деятельности предприятия.

Методика его осуществления в странах с рыночной экономикой детально разработана и постоянно

совершенствуется. Со второй половины 1960-х гг. при проведении бюджетной и налоговой политики во

многих странах подсчитываются налоговые льготы, предусматриваемые законами, их объем

указывается в основном финансовом плане страны отдельной строкой.

Содержание налогового планирования можно трактовать в широком и узком смысле слова. В

широком понимании необходимость налогового планирования обусловлена следующими причинами:

• естественным стремлением хозяйствующих субъектов к сбережению доходов, сокращению

расходов, получению прибыли;

• расширением производственной и коммерческой деятельности без привлечения внешних (заемных)

источников финансирования;

• требованиями рыночной конкуренции;

• другими стратегическими задачами развития предприятия;

• заинтересованностью государства в предоставлении общих и специальных налоговых льгот в целях

стимулирования той или иной сферы производства, группы налогоплательщиков, регулирования

социально-экономического развития.

Налоговое планирование на уровне хозяйствующего субъекта в широком смысле слова можно

условно подразделить на четыре этапа. На первом этапе решается задача выбора профиля

предпринимательской деятельности, ее организационно-правовой формы. Например, предприятие,

производящее медицинскую продукцию, находится в лучшем налоговом режиме, т. е. имеет больше

налоговых льгот, чем, скажем, фирма, специализирующаяся на производстве подакцизной продукции.

Если оно относится к субъектам малого предпринимательства, то границы льгот расширяются. Еще

более они расширяются, если предприятие зарегистрировано в оффшорной зоне. Последнее положение

относится ко второму этапу налогового планирования, когда решается вопрос о выгодном с налоговой

точки зрения расположении как самого предприятия, так и его структурных подразделений. При этом

под выгодным расположением предприятия подразумевается не только льготный налоговый режим,

предоставляемый местным законодательством, но и возможность беспошлинного перевода полученных

доходов из одного региона (страны) в другой, условия получения налогового кредита, заключения

налоговых соглашений и т. д.

Третий этап налогового планирования является основным, так как здесь изучаются возможности

максимально полного и правильного использования налоговых льгот, снижения объемов налоговых

платежей по результатам текущей деятельности налогоплательщиков. При этом на сокращение

налоговых обязательств оказывают влияние не только перечисленные факторы (первый и второй

этапы), но и такие, как выгодное заключение с налоговой точки зрения сделки, привлечение

финансовых и трудовых ресурсов, кругооборот основных и оборотных средств, ускоренная

амортизация, хорошее знание налогового законодательства и др.

Четвертый этап налогового планирования – рациональное с налоговой точки зрения размещение

финансовых средств и активов предприятия. Задачей финансового менеджера является изучение

налогового климата и налогового законодательства страны, соответствующий выбор инвестиционной

политики с целью получения максимальной прибыли при минимизации затрат, в том числе налоговых.

В зависимости от длительности периода и характера решаемых задач различают стратегическое и

тактическое налоговое планирование. Первое определяет долговременный курс предприятия в области

легального снижения налоговых расходов и предусматривает решение крупномасштабных задач,

которые ставятся на первом, втором и четвертом этапах налогового планирования. Тактическое

налоговое планирование призвано решить задачи третьего этапа, имеющие текущий, повседневный

характер, т. е. вопросы конкретного периода деятельности налогоплательщика путем своевременной

перегруппировки финансовых средств, изменения способов организации финансовых и хозяйственных

отношений, правильного использования налоговых льгот и т. д. Содержание налогового планирования в

узком смысле слова – это организация и методика расчетов объемов конкретных налогов предприятия

на очередной финансовый год и среднесрочное налоговое планирование.

Далее мы более подробно рассмотрим значение и роль налогового планирования в деятельности

фирмы. Для этого представим два варианта: уплату налогов и уклонение от уплаты налогов. В

соответствии со ст. 199 Уголовного кодекса РФ, под уклонением от уплаты налогов с организаций,

преследуемым в уголовном порядке, понимается включение в бухгалтерские документы заведомо

искаженных данных о доходах или расходах либо сокрытие других объектов налогообложения [19, с.

98]. Данное преступление совершается умышленно. Исходя из принципа: все, что не запрещено

законом, – разрешено, следует, что просрочка уплаты налогов преступлением не является и относится к

случаю уплаты налогов, хоть и с нарушением норм права.

Уплата налогов может производиться плательщиком как по заранее намеченному плану, так и без

него. Он может, например, пользоваться налоговым календарем, в котором приведены даты истечения

сроков исполнения обязанностей налогоплательщиков в соответствии с федеральным и местным

законодательством. Налогоплательщик может разрабатывать прогнозы предстоящих платежей и методы

их регулирования в сторону уменьшения. При этом он может снижать свои фискальные обязательства

не только предусмотренными нормативными актами способами, но и не предусмотренными (к.

примеру, снижение обязательств по акцизным платежам путем отказа от использования подакцизных

товаров). В то же время налоговые платежи могут быть уменьшены путем занижения доходов,

сокрытия от учета тех или иных хозяйственных операций с целью исключения отдельных объектов

обложения. Соответственно уплата налогов может производиться как с использованием приемов и

способов налогового планирования, так и без него. При этом осуществление налогового планирования

возможно правомерными и неправомерными путями. Правомерное же налоговое планирование, в свою

очередь, подразделяется на соответствующее законодательству и не соответствующее, но и не

противоречащее.

В литературе можно встретить термины «обход налогов» или «избежание налогов». Они

используются для определения ситуации, при которой предприятия или физические лица не являются

налогоплательщиками либо в силу того, что их деятельность по закону не подлежит налогообложению,

либо они получают доходы, не облагаемые налогами. Избежание налогов можно рассматривать как

частный случай правомерного налогового планирования, при котором такой элемент налога, как объект,

равен нулю. Уклонение же от уплаты налогов, в частности путем сокрытия доходов, мы рассматриваем

как неправомерное налоговое планирование, при котором воздействие на элементы налога происходит

незаконными способами. Приведенные выше рассуждения отображаются на рис. 20.1.

Рис. 20.1. Налоговые правоотношения на микроуровне и налоговое планирование

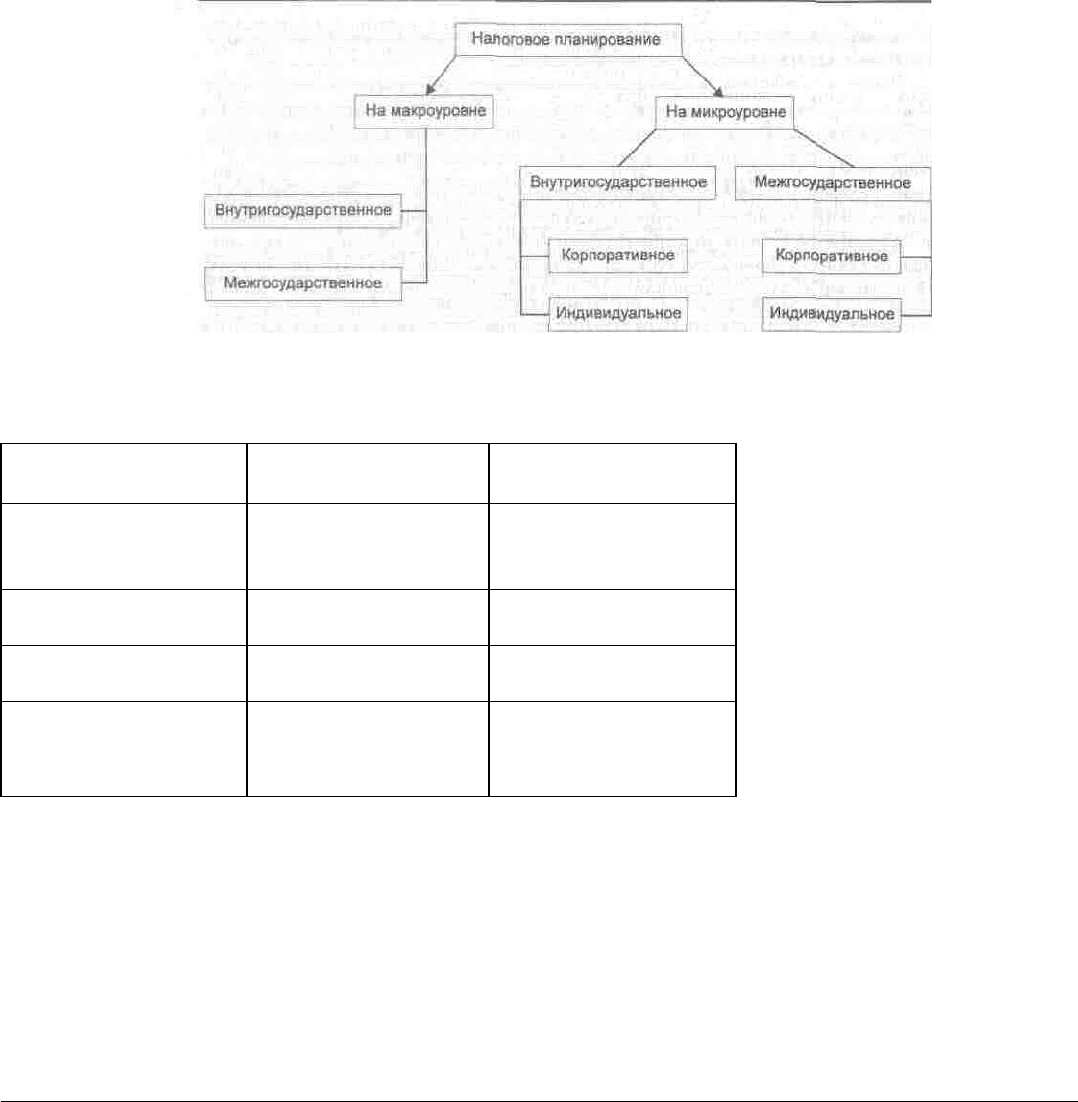

Налоговое планирование может осуществляться на макро- и микроуровнях. Субъектом планирования

на макроуровне выступает государство, планирующее налоговые поступления путем установления

элементов налогов. В соответствии со ст. 71 Конституции РФ, федеральные налоги и сборы находятся в

ведении Российской Федерации. В соответствии со ст. 72 Конституции РФ, установление общих

принципов налогообложения и сборов в РФ находится в совместном ведении РФ и субъектов РФ. Со

дня введения в действие части второй Налогового кодекса будет введена в действие его ст. 12,

предусматривающая, что при установлении региональных и местных налогов представительные органы

власти субъектов Российской Федерации и местного самоуправления соответственно определяют

следующие элементы налогообложения: налоговую ставку в пределах, установленных Кодексом,

порядок и сроки уплаты, а также форму отчетности по соответствующим налогам. Иные элементы

налогообложения устанавливаются Налоговым кодексом. При установлении регионального (местного)

налога представительными органами субъектов Российской Федерации (местного самоуправления)

могут также предусматриваться налоговые льготы и основания для их использования

налогоплательщиком.

Законом определены те элементы налогов, воздействие на которые позволяет планировать

поступления в бюджеты соответствующих уровней, осуществляя налоговое планирование на

макроуровне.

Субъектом планирования налогов на микроуровне выступают юридические и физические лица,

которые имеют возможность воздействовать на некоторые элементы налогов с целью регулирования

своих корпоративных или индивидуальных фискальных обязательств. Планирование налогов на макро-

и микроуровнях может осуществляться как с использованием национального законодательства, так и с

применением норм международного права (межгосударственные соглашения об избежании двойного

налогообложения, законодательства оффшорных территорий). Следовательно, правомерно выделить

внутригосударственное и межгосударственное налоговое планирование. С. Ф. Сутырин и А. И.

Погорлецкий предлагают такую категорию, как международное налоговое планирование [17, с. 117],

однако представляется, что в данном случае более точным является использование понятия

«государство», а не понятия «народ». Во-первых, установление налогов является исключительной

прерогативой государства. Во-вторых, существование государства подразумевает наличие территории,

населения и законов. При отсутствии хотя бы одной из перечисленных составляющих налоговое

планирование становится невозможным. Графически схема налогового планирования представлена на

рис. 20.2.

Деятельность по осуществлению налогового планирования выходит далеко за рамки отношений,

регулируемых только налоговым правом. Инструментом регулирования налоговых платежей может

выступать бухгалтерское, таможенное, гражданское законодательство. Определяя налоговое

планирование как планирование налоговых обязательств путем воздействия на элементы налогов,

можно отметить, что данное воздействие можно осуществлять в рамках различных отраслей права (см.

табл. 20.1). Рассмотрим подробнее каждый из блоков табл. 20.1.

Важное значение в процессе планирования имеет установление налоговых льгот. К основным

предусмотренным действующим законодательством налоговым льготам относятся:

Рис. 20.2. Налоговое планирование на макро- и микроуровнях

Таблица 20.1. Налоговое планирование в рамках различных отраслей права

Отрасль права Область применения Элемент налога, на который

осуществляется воздействие

Налоговое Порядок предоставления

отсрочек,рассрочек по

налоговым платежам

Льготы но налогам

Срок уплаты налога

Налоговые льготы

Бухгалтерское Порядок формирования

затрат

Объект налогообложения

Муниципальное Территории льготного

налогообложения

Ставки налога

Гражданское Гражданско-правовые Сделки

Организационно-правовые

формы предприятий

Объект,

субъект налогообложения

• необлагаемый минимум объекта налога;

• изъятие из обложения определенных частей объекта налога;

• освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

• понижение налоговых ставок; вычет из налогового оклада (налогового платежа за расчетный

период);

• предоставление отсрочек и рассрочек, налоговые кредиты;

• прочие налоговые льготы.

Установление необлагаемого минимума. Законодательством о подоходном налогообложении

устанавливаются не облагаемые налогом доходы, кратные минимальному размеру оплаты труда*.

Обложению подлежат только те доходы плательщика, которые превышают этот минимум.

* С 01.02.01 г. устанавливаются абсолютные суммы вычетов для различных категорий плательщиков.

Изъятие из облагаемой базы определенных частей объекта налога происходит, когда, например, при

исчислении налога на прибыль не учитывается прибыль предприятия, полученная от производства

продуктов детского питания; прибыль, полученная от производства народно-художественных

промыслов.

Освобождение от уплаты налогов отдельных категорий лиц, например при исчислении

подоходного налога, когда совокупный доход лиц, пострадавших от воздействия радиации, ежемесячно

уменьшается на суммы в 5 МРОТ.

Понижение налоговых ставок – не уплачивают налог в первые два года малые предприятия,

осуществляющие переработку и производство сельхозпродукции, товаров народного потребления,

продовольствия, медицинской продукции, стройматериалов, строительство, если выручка от этой

деятельности превышает 70 % общей выручки. В 3-й и 4-й год работы малые предприятия уплачивают

налог в размере 25 и 50 % от ставки, если выручка от указанных видов деятельности превышает 90 %

общей выручки.

Вычет из налогового оклада – это наиболее эффективная налоговая льгота, которая непосредственно

уменьшает размер налога, причитающегося к взносу в бюджет. Как правило, вычет из налогового

оклада применяется к прямым расходам плательщика. К примеру, в Верх-Исетском районе г.

Екатеринбурга на протяжении двух лет (1994 и 1995) существовала льгота, в соответствии с которой

суммы благотворительной помощи, направляемые предприятиями и организациями на ремонт школ и

учреждений образования, полностью вычитались из суммы налога на прибыль, подлежащего внесению

в районный бюджет [13, с. ЗОЗ].

Отсрочка и рассрочка у платы налога. Налоговое законодательство предусматривает возможности

по рассрочке или отсрочке уплаты таможенных платежей, государственной пошлины, других налогов.

В каждом случае решение об их предоставлении принимают конкретные финансовые, таможенные или

налоговые органы, суд.

Налоговым кодексом предусмотрена льгота в виде инвестиционного налогового кредита, под

которым понимается такое изменение срока уплаты налога, когда организации предоставляется

возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по

налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов (ст. 66 НК). Ст. 67

НК устанавливает, что инвестиционный налоговый кредит может быть предоставлен организации,

являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из

следующих оснований:

• проведение организацией научно-исследовательских или опытно-конструкторских работ либо

технического перевооружения собственного производства, в том числе направленного на создание

рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

• осуществление внедренческой или инновационной деятельности, в том числе создание новых или

совершенствование применяемых технологий, создание новых видов сырья или материалов;

• выполнение организацией особо важного заказа по социально-экономическому развитию региона

или предоставление ею особо важных услуг населению.

Возврат ранее уплаченного налога означает компенсацию плательщику налога, уплаченного ранее.

Такая льгота имеет наименование налоговой амнистии. Например, при экспорте продукции

предприятия-экспортеры имеют право отнести на уменьшение НДС, причитающегося взносу к в

бюджет, суммы налога, уплаченные поставщикам сырья, комплектующих и т. д. Однако этот механизм

можно считать льготным только условно, так как в данном случае, скорее всего, имеет место

специальный порядок расчета налоговых платежей [13, с. 303].

Таким образом, налоговое планирование на предприятии – это многогранная система воздействия со

стороны хозяйствующего субъекта на элементы налогов.

20.2. Учетная политика как инструмент регулирования налоговых платежей

Концептуальная важность положений учетной политики предприятия предполагает рассмотрение

этого вопроса в отдельном параграфе главы о налоговом планировании на уровне хозяйствующего

субъекта. До 1 января 1999 г. основы формирования и реализации учетной политики предприятия были

изложены в Положении по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94,

утвержденном Министерством финансов РФ 28 июля 1994 г. № 100. Приказ Министерства финансов от

9 декабря 1998 г. № 60н признал это положение утратившим силу. Этим же приказом с 1 января 1999 г.

было утверждено новое Положение по бухгалтерскому учету «Учетная политика организации»ПБУ

1/98. В Положении под термином «учетная политика организации понимается «выбранная ею

совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного

измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности». Таким

образом, приказ по учетной политике – второй по важности (после учредительных документов)

документ на любом предприятии.

Можно выделить следующие основные параметры, влияющие на финансовые результаты в рамках

учетной политики:

• норматив отнесения актива к основным средствам;

• порядок начисления амортизации по основным средствам;

• оценка материально-производственных запасов при принятии к учету;

• оценка материально-производственных запасов при отпуске в производство и ином выбытии;

• норматив отнесения актива к малоценным и быстроизнашивающимся предметам (МБП);

• метод начисления износа по МБП;

• применение различных методов оценки производственных запасов;

• определение нематериальных активов и порядок их амортизации;

• метод учета затрат на производство и калькулирование фактической себестоимости продукции;

• порядок создания производственных резервов;

• резервные фонды.

Следует, однако, учитывать, что для целей налогового планирования применимы не все положения

бухгалтерского законодательства. Необходимо различать бухгалтерский и налоговый учет. Так, в

соответствии с пп. «х» п. 2 «Положения о составе затрат» [15], амортизационные отчисления на полное

восстановление основных производственных фондов производятся по нормам, утвержденным в

установленном порядке. Единственные нормы, которые «утверждены в установленном порядке», –

нормы амортизационных отчислений, приведенные в Постановлении Совета Министров СССР от

22.10.90 г. № 1072. Поэтому для целей налогового учета пока используются не нормы ПБУ 6, а нормы

Постановления СМ СССР. Этот вопрос должен быть решен с принятием II части НК.

Учетная политика является мощным инструментом формирования затрат. В зависимости от целей и

стратегий фирмы учетная политика может быть активно использована для получения того или иного

финансового результата. При этом в зависимости от отраслевых, производственных и прочих

особенностей достаточно делать акцент не на всех, а на наиболее значимых ее параметрах.

Экономически грамотное использование учетной политики позволяет привлечь в оборот

дополнительные средства; снизить различные коммерческие риски; показать с наилучшей стороны

финансовые результаты в отчетах акционерам, кредиторам, поставщикам, потенциальным инвесторам.

20.3. Особенности налогового планирования в закрытых административно-территориальных

образованиях и свободных экономических зонах

Свою специфику имеет налоговое планирование на предприятиях, расположенных в закрытых

административно-территориальных образованиях (ЗАТО) и свободных экономических зонах (СЭЗ).

Правовой статус ЗАТО регулируется принятым в 1992 г. Законом РФ, в соответствии с которым

«закрытым административно-территориальным образованием признается имеющее органы местного

самоуправления территориальное образование, в пределах которого расположены промышленные

предприятия по разработке, изготовлению, хранению и утилизации оружия массового поражения,

переработке радиоактивных и других материалов, военные и иные объекты (далее – предприятия и

(или) объекты), для которых устанавливается особый режим безопасного функционирования и охраны

государственной тайны, включающий специальные условия проживания граждан» [8].

Изменениями, внесенными Федеральным законом от 02.04.99 г. №67-ФЗ, установлено, что

дополнительные льготы по налогам и сборам предоставляются соответствующими органами местного

самоуправления организациям, зарегистрированным в качестве налогоплательщиков в налоговых

органах ЗАТО, в соответствии с настоящим Законом. Право на получение указанных льгот имеют

организации, имеющие не менее 90 % основных средств и осуществляющие не менее 70 % своей

деятельности на территориях соответствующих ЗАТО (в том числе не менее 70 % среднесписочной

численности работников таких организаций должны составлять лица, постоянно проживающие на

территории соответствующего ЗАТО, и не менее 70 % фонда оплаты труда должно выплачиваться

работникам, постоянно проживающим на его территории).

Специальный закон о свободных экономических зонах отсутствует. При образовании каждой СЭЗ

принимается конкретный нормативный акт. Так, например, ст. 10 Закона РФ «Об особой экономической

зоне в Калининградской области» предусматривает, что российским и иностранным инвесторам и

предпринимателям предоставляются налоговые льготы в соответствии с налоговым законодательством

РФ и законодательством Калининградской области.

В России продолжает расти число территорий, предоставляющих разнообразные налоговые льготы, –

Калмыкия, Ингушетия, регионы Алтая (их три: СЭЗ «Алтай», ЭЭР «Алтай» и г. Барнаул – пункт

регистрации краевого масштаба).

Режим льготной зоны в Калмыкии действует с 1994 г. (одна из старейших в РФ льготных

территорий). Руководство зоны подчеркивает полное соответствие нормативной базы законодательству

РФ. Регулирование функционирования льготных фирм в Калмыкии осуществляется в соответствии с

Законом Республики «О предоставлении налоговых льгот отдельной категории налогоплательщиков»

[5]. Этот закон определяет, что организации, направляющие собственные финансовые средства на

программы социально-экономического развития Калмыкии, и не использующие ее сырьевые и

природные ресурсы, освобождаются от уплаты налога на прибыль, зачисляемого в бюджет республики

и местные бюджеты, налога на имущество, сбора на нужды образовательных учреждений, налога на

содержание жилищного фонда и объектов социально-культурной сферы, налога с владельцев

транспортных средств, налога на приобретение автотранспортных средств, а также налога на

совокупный доход (валовой выручки) для субъектов малого предпринимательства в части, зачисляемой

в республиканский и местные бюджеты. В соответствии с указанным законом, организации,

пользующиеся налоговыми льготами, уплачивают налог на пользователей автомобильных дорог по

ставке, установленной Федеральным законом о федеральном бюджете на соответствующий год и

Законом Российской Федерации «О дорожных фондах в Российской Федерации»в размере 1,25 % с

зачислением в Федеральный дорожный фонд РФ по ставке 0,5 % и в Территориальный дорожный фонд

Республики Калмыкия – по ставке 0,75 %. Органы исполнительной власти в районах и городе Элисте

вправе принять решение об освобождении организаций, пользующихся налоговыми льготами в

соответствии с настоящим законом, от уплаты местных налогов и сборов.

Условием освобождения организаций от уплаты налогов и сборов, указанных выше, является

направление организацией на программы социально-экономического развития Республики Калмыкия

ежеквартально суммы, эквивалентной не менее 1250 ЭКЮ по курсу ЦБР на дату оплаты. Организации,

пользующиеся налоговыми льготами в соответствии с данным Законом, должны иметь постоянно

действующий исполнительный орган (дирекцию) по месту регистрации организации на территории

Республики Калмыкия. В составе Совета директоров, постоянно действующего исполнительного органа

(дирекции), должно быть физическое лицо, постоянно проживающее в Республике Калмыкия, либо

юридическое лицо, зарегистрированное в Республике Калмыкия, в лице своего представителя. Уплата

федеральных налогов и сборов производится в порядке, определенном федеральными

законодательными и иными нормативными актами.

Существование льготных компаний в Ингушетии закреплено в 1996 г. Федеральным законом «О

Центре международного бизнеса "Ингушетия"» [9]. В соответствии с ним в Центре международного

бизнеса в столице республики городе Назрани регистрируются компании с особым льготным и

международным статусом. Среди всех российских регионов «компании международного бизнеса»

Ингушетия в наибольшей степени напоминает классический оффшор. Ингушские компании

международного бизнеса полностью экстерриториальны, т. е. являются нерезидентными в

общепринятом смысле этого слова. Их центр управления и контроля, а также место фактического

ведения бизнеса должны находиться за пределами не только Ингушетии, но и всей России.

Собственниками такой компании могут быть только нерезиденты России (черты классической

оффшорной фирмы).

Свободная экономическая зона «Алтай» была создана в 1991 г. [16]. Наряду с Калмыкией свободная

экономическая зона «Алтай»относится к числу наиболее перспективных льготных юрисдикции России.

Регистрация фирм в СЭЗ «Горный Алтай» происходит на основе закона Алтайского края «О свободной

экономической зоне "Алтай"» (1997 г.). Создание СЭЗ было поддержано на федеральном уровне.

Правительственные постановления закрепили льготный статус СЭЗ и полномочия администрации по

управлению льготной зоной. Льготные фирмы регистрируются также алтайской краевой

администрацией в г. Барнауле. Предприятия СЭЗ освобождены от местной составляющей налогов.

Важная особенность этого района заключается в том, что зарегистрированным здесь компаниям

предоставляются существенные льготы по НДС.

В свободной экономической зоне «Алтай» предоставляются следующие налоговые льготы: НДС

снижен на 25 %, налог на прибыль – на 13 %, налог на пользователей автодорог – на 1,25 %.

При этом компания должна иметь счет в г. Барнауле, на котором находится сумма в размере 50 %

уставного капитала. Функционирование компании обеспечивается региональными представительствами

СЭЗ. Каждый клиент имеет своего куратора. Сдача квартальной и авансовой отчетности производится

куратору компании. Администрация СЭЗ оказывает комплекс услуг по «сопровождению» компании, в

который входит доставка почты, поступившей на ее юридический адрес, а также ряд методических

услуг. Компания не обязательно должна функционировать в льготной зоне. Как и другие фирмы этого

типа, она предназначена для деятельности в других регионах и за рубежом. Компания становится

экономически эффективной, если налоги, перечисляемые в местные бюджеты, превышают $ 1000 [I].

Эколого -экономический регион «Алтай» – еще одна алтайская льготная экономическая зона, в

которой созданы благоприятные налоговые условия для предпринимательской деятельности. Пункт 2

ст. 1 Закона Республики Алтай от 27 мая 1998 г. «О совершенствовании правовой и экономической

основы функционирования эколого-экономического региона "Алтай"»определяет инвестиционную

деятельность, под которой понимается:

а) ведение финансово-хозяйственной деятельности на территории Республики Алтай;

б) все виды имущественных и интеллектуальных ценностей, вкладываемые участниками ЭЭР

«Алтай» в объекты предпринимательской деятельности на территории Республики Алтай в целях

получения прибыли (дохода);

в) создание предприятий с иностранными инвестициями, а также филиалов иностранных

юридических лиц на территории Республики Алтай;

г) приобретение предприятий, имущественных комплексов, зданий, сооружений, долей участия в

предприятиях, паев, акций, облигаций, других ценных бумаг, а также иного имущества, которое в

соответствии с действующим на территории Российской Федерации и Республики Алтай

законодательством может принадлежать российским и иностранным инвесторам – участникам ЭЭР

«Алтай»;

д) приобретение прав пользования землей и иными природными ресурсами;

е) приобретение иных имущественных прав;

ж) иная деятельность по осуществлению инвестиций, не запрещенная действующим

законодательством.

Ст. 6 Закона от 27 мая 1998 г. устанавливает для участников ЭЭР «Алтай», осуществляющих

инвестиционную деятельность в развитие экономики и социальной сферы Республики Алтай в

соответствии с п. 2 ст. 1 Закона, следующие целевые налоговые льготы:

а) освобождение участников ЭЭР «Алтай» на пять лет от уплаты налога на прибыль (доход) и налога

на добавленную стоимость в части, поступающей в бюджет Республики Алтай, от всех региональных

налогов и сборов, местных налогов и сборов (по решению местных органов государственной власти), а

также от налогов (сборов), служащих источником образования дорожных фондов, в части, подлежащей

зачислению в территориальный дорожный фонд, кроме налога на пользователей автомобильных дорог

и некоторых других сборов и налогов;

б) освобождение участников ЭЭР «Алтай» на десять лет от уплаты налога на прибыль (доход) и

налога на добавленную стоимость в части, поступающей в бюджет Республики Алтай, от всех

региональных налогов и сборов, местных налогов и сборов (по решению местных органов

государственной власти), а также от налогов (сборов), служащих источником образования дорожных

фондов, в части, подлежащей зачислению в территориальный дорожный фонд, кроме налога на

пользователей автомобильных дорог и некоторых других налогов и сборов.

При этом участники ЭЭР «Алтай» осуществляют на территории Республики Алтай следующие виды

деятельности:

• строительство и эксплуатация объектов энергетики, средств связи, аэропортов, автодорог,

газопроводов, объектов социальной инфраструктуры, гостиниц и туристических комплексов;

• производство стройматериалов;

• производство и переработка промышленной и сельскохозяйственной продукции;

• производство продуктов питания и товаров народного потребления;

• производство и внедрение ресурсосберегающих и безотходных технологий;

• переработка лекарственного сырья и производство медицинских препаратов;

• восстановление экосистемы при условии, если выручка от указанных видов деятельности

превышает 70 % выручки от реализации ими продукции (работ, услуг). В последующие пять лет эта

категория участников ЭЭР «Алтай» уплачивает не более 50 % сумм, начисленных по налогу на

прибыль, налогу на добавленную стоимость и налогу на имущество юридических лиц, поступающих в

бюджет Республики Алтай.

Для субъектов малого предпринимательства, отвечающих требованиям Закона Республики Алтай №

16-8 от 27.11.1996 г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов

малого предпринимательства в Республике Алтай, являющихся участниками ЭЭР "Алтай"»,

устанавливается ставка единого налога в части, направляемой в федеральный бюджет [4]*.

* После изучения данного параграфа Вам необходимо ознакомиться также с гл. 26 и принятыми в качестве законов

главами II части НК РФ, в частности, со статьей, регулирующей специальные налоговые режимы.

Контрольные вопросы

1. Определите понятие «налоговое планирование на предприятии».

2. Назовите его виды и этапы.

3. Перечислите методы налогового планирования.

4. Классифицируйте основные налоговые льготы.

5. Приведите особенности налогового планирования в ЗАТО и СЭЗ.

Список литературы

1. Бухгалтерский учет и налоговое планирование. 1998. № 7-8. С. 323-324.

2. Венгеров А. Б. Теория государства и права. – М.: Новый Юрист, 1998. – 624 с.

3. Джон Пеппер. Практическая энциклопедия международного налогового и финансового

планирования. - М.: ИНФРА-М, 1998. - XII, 228 с.

4. Закон Республики Алтай «О совершенствовании правовой и экономической основы

функционирования эколого-экономического региона "Алтай"» (в ред. Законов Республики Алтай от

25.09.98 г. № 6-16, 11.03.99 г. № 10-17, 29.04.99 г. № 11-34, 03.09.99 г. № 13-57) // Ведомости Гос.

Собрания – Эл Курултай Республики Алтай. 1998. № 4. С. 15.

5. Закон Республики Калмыкия от 28 января 1995 г. № 7-1-3 (в ред. Закона РК № 37-1-3 от 20.02.96 г.,

Закона РК № 81-1-3 от 08.08.97 г.. Закона РК .№ 122-1-3 от 02.08.98 г., Закона РК № 14-11-3 от 12.03.99

г.).

6. Закон РФ «О государственной поддержке малых предприятий»//Собрание законодательства РФ,

19.06.95 г., № 25, ст. 2343.

7. Закон РФ «Об упрощенной системе налогового учета и отчетности для субъектов малого

предпринимательства» от 29 декабря 1995 г. № 222-ФЗ // Собрание законодательства РФ, 01.01.96 г., №

1, ст. 15.

8. Закон РФ от 14 июля 1992 г. №3297-1 «О закрытом административно-территориальном

образовании» (в ред. Федеральных законов от 28.11.96 г. № 144-ФЗ, от 31.07.98 г.№ 144-ФЗ; от 02.04.99

г. №67-ФЗ)//Российская газета, № 190,26.08.92г.

9. Закон РФ от 30.01.96 г. № 16-ФЗ.

10. Кожинов В. Я. Налоговое планирование. - М.: Федеративная Книготорговая Компания, 1998. -

256с.

11. Колосов Л. Ф. Система налогообложения и возможность использования льгот для снижения

налоговых платежей//Экономика строительства.– 1995.–№ 11.– С.21-25.

12. Медведев А. Н. Как планировать налоговые платежи. – М.: ИНФРА-М, 1996. -192с.

13. Налоги и налоговое право. –М.: «Аналитика-Пресс», 1998. – 608 с.

14. Налоговый кодекс Российской Федерации. Часть первая (в ред. законов от 09.07.99 г. № 154-ФЗ и

от 02.01.00 г. № 13-ФЗ) // Собрание законодательства РФ, 03.08.98 г., № 31, ст. 3824.

15. Постановление Правительства РФ от 5 августа 1992 г. № 552.

16. Постановление Совмина РСФСР от 07.06.91 г. № 314 (в ред. от 13.04.93 г.) «О первоочередных

мерах по развитию свободной экономической зоны Алтайского края (СЭЗ «Алтай»)».

17. Сутырин С. Ф., Погорлецкий А. И. Налоги и налоговое планирование в мировой экономике. Изд-

во «Полиус», 1998. – 577 с.

18. Таранов П. С. Философия 45 поколений. – М.: 000 Фирма «Издательство ACT», 1998. - 656 с.

19. Уголовный кодекс Российской Федерации // Собрание законодательства РФ, 17.06.96, №

25.CT.2954.

20. Фомина О. А. Зарубежный опыт налогового планирования // Налоговый вестник. – 1997. № 5.- С.

82-86.

ГЛАВА 21. НАЛОГОВЫЙ КОНТРОЛЬ

После изучения материалов данной главы вы сможете: