Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

• дать подробную характеристику правовым и практическим аспектам организации налогового

контроля;

• уяснить права и обязанности налогоплательщиков и налоговых органов, предоставленные им

действующим законодательством;

• изложить порядок организации работы налоговых инспекций и особенности работы налоговых

инспекций с крупнейшими налогоплательщиками;

• перечислить виды ответственности, к которым может быть привлечен налогоплательщик в

соответствии с существующей нормативно-правовой базой;

• охарактеризовать права и обязанности федеральной службы налоговой полиции (ФСНП);

• перечислить права и обязанности таможенных органов по осуществлению налогового контроля;

• назвать полномочия Счетной палаты РФ в области налогового контроля;

• перечислить задачи экономического анализа состояния расчетов с бюджетом, его этапы.

В настоящее время, когда важнейшей задачей экономической политики большинства государств

мира является привлечение инвестиций, особую актуальность приобретает вопрос формирования

благоприятного климата для ведения бизнеса в России. Одной из важнейших составляющих такого

климата по праву считается режим налогообложения и налогового контроля в стране, та правовая среда,

которая сложилась в национальной экономике в сфере взаимоотношений налогоплательщиков и

контролирующих органов государства, распределения полномочий между ними. Этим вопросам и

посвящена гл. 21 учебника.

21.1. Налоговый контроль в системе государственного финансового контроля

Государственный финансовый контроль является существенным элементом управления

государственными финансами и является обязательным условием эффективного функционирования

финансовой системы и экономики страны в целом. Его основная цель – содействие успешной

реализации финансовой политики государства в процессе формирования и использования фондов,

необходимых государству для выполнения своих функций. От эффективности государственного

финансового контроля в значительной степени зависит экономическое политическое благополучие

государства. Основными составляющими системы государственных финансов являются

государственные доходы и расходы, поэтому финансовый контроль в первую очередь направлен на

проверку своевременности и полноты мобилизации доходов, правомерности и целесообразности

расходования государственных средств.

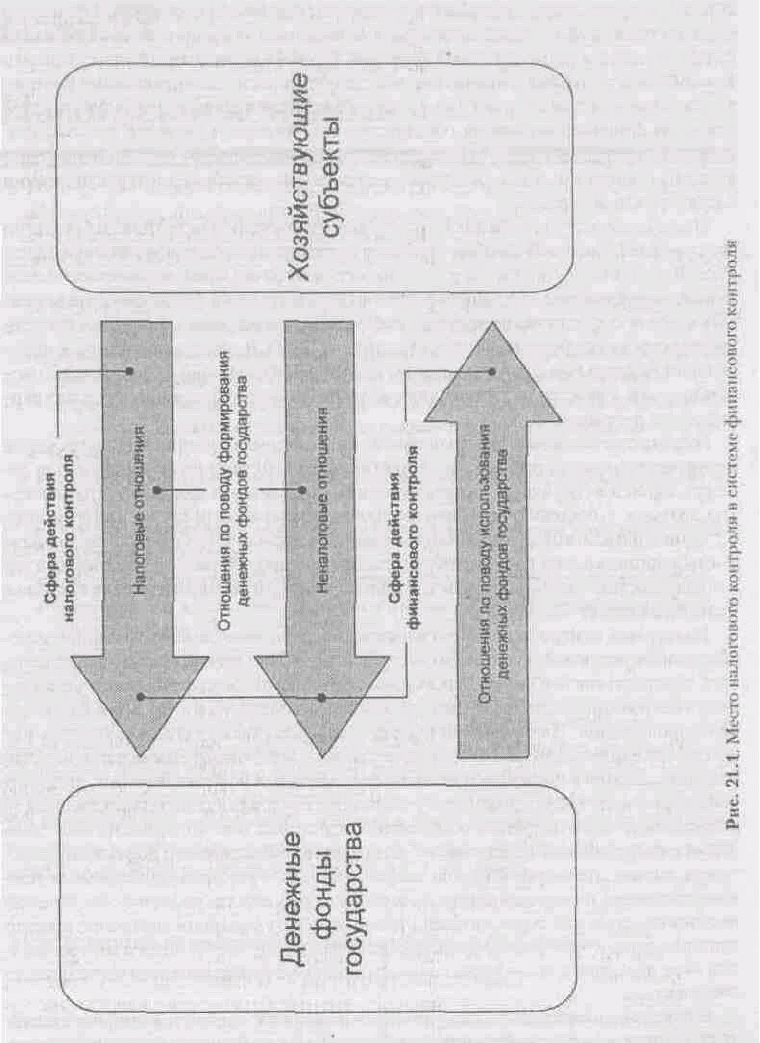

Налоговые поступления являются основным доходным источником бюджетов всех уровней; свыше

80 % общего объема доходов консолидированного бюджета Российской Федерации формируется за

счет налогов и сборов, взимаемых с физических и юридических лиц. Значимость налогов в процессе

формирования денежных фондов государства определяет особую роль налогового контроля в системе

государственного финансового контроля (рис. 21.1). Еще одним фактором, определяющим актуальность

вопросов организации эффективной системы налогового контроля, является использование налогового

механизма в процессе государственного регулирования.

Государственный налоговый контроль – это система мероприятий по проверке законности,

целесообразности и эффективности действий по формированию денежных фондов государства на всех

уровнях управления и власти в части налоговых доходов; выявлению резервов увеличения налоговых

поступлений в бюджет и улучшению налоговой дисциплины; совокупность приемов и способов,

используемых органами власти и управления, обеспечению, соблюдения налогового законодательства,

правильность исчисления, полноту и своевременность внесения налогов в бюджет.

Налоговый контроль как элемент управления налогообложением является необходимым условием

существования эффективной налоговой системы; обеспечивает обратную связь налогоплательщиков с

органами государственного управления, которые наделены особыми правами и полномочиями по всем

вопросам налогообложения. Налоговый контроль – завершающая стадия управления

налогообложением, один из элементов методики планирования налоговых доходов бюджета.

Двойственная природа налогового контроля обусловлена тем, что, с одной стороны, он является

формой реализации контролирующей роли налогов – возможности количественного отражения

налоговых поступлений, их сопоставления с потребностями государства, выявления необходимости

изменений налогового законодательства. С другой стороны, налоги – это принудительные денежные

отношения, налоговый контроль со стороны государства является объективной необходимостью для

существования налогов, то есть контроль внутренне присущ данной экономической категории,

необходим для того, чтобы налоги могли в полной мере выполнять свою фискальную функцию -

образование денежных фондов государства.

В научной литературе государственный налоговый контроль в широком смысле слова определяется как

специальный способ обеспечения законности. К его основным задачам относятся: обеспечение

поступлений в бюджеты разных уровней всех предусмотренных законодательством налогов и платежей,

воспрепятствование уходу от налогов (то есть налоговый контроль трактуется как проверка исполнения

законов, исправление ошибок и нарушений). При рассмотрении налогового контроля как элемента

системы государственного управления налогообложением, становится очевидным, что это лишь одна из

форм налогового контроля.

Согласно первой части Налогового кодекса субъектами налогового контроля (органами,

осуществляющими налоговый контроль) являются Министерство РФ по налогам и сборам и его

подразделения, таможенные органы и органы государственных внебюджетных фондов. В качестве

основных форм проведения налогового контроля названы налоговые проверки, получение объяснений

налогоплательщиков и др.

Объектом государственного налогового контроля является вся совокупность налоговых отношений,

как императивных денежных отношений, в процессе которых образуются денежные фонды государства.

Предметом налогового контроля в каждом конкретном случае могут выступать различные аспекты и

проявления налоговых отношений: законность, достоверность, полнота, своевременность,

обоснованность, целесообразность, эффективность, оптимальность и т. д.

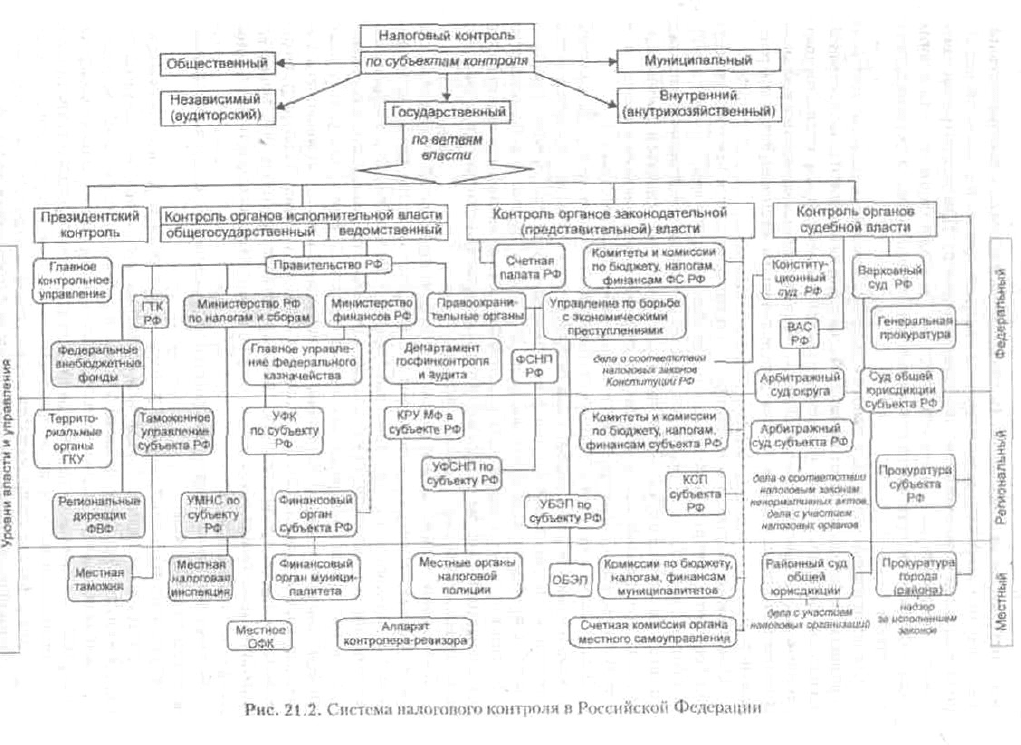

В зависимости от принадлежности субъектов налогового контроля к ветвям государственной власти

можно выделить: контроль органов законодательной (представительной) власти, органов

исполнительной власти, органов судебной власти и президентский контроль (рис. 21.2). Безусловно, для

большинства субъектов государственной власти налоговый контроль является одним из видов

деятельности. В системе налогового контроля органов исполнительной власти особо выделяется

ведомственный контроль.

По времени осуществления различают такие виды налогового контроля, как предварительный,

текущий и последующий. Это деление является весьма условным, так как одни и те же контрольные

мероприятия могут быть одновременно предварительными, текущими и последующими относительно

различных связанных с исполнением налоговых обязательств действий. Например, камеральная

проверка расчета по налогу на прибыль за первый квартал: по отношению к моменту исчисления налога

за первый квартал – это последующий контроль, по отношению к моменту уплаты налога –

предварительный контроль, по отношению к процессу исполнения обязательств по уплате налога за

весь налоговый период (год) – текущий контроль.

Формы налогового контроля, как способы выражения его содержания, подразделяются на две

группы:

• реализация государственного налогового контроля, обусловленного императивностью налогов

(различные виды проверок, осуществляемых налоговыми, таможенными органами, органами

федерального казначейства, налоговой полиции). Сущностным признаком этих форм налогового

контроля является возможность применения мер ответственности за нарушение налогового

законодательства непосредственно в процессе реализации результатов контроля (чаще всего это

последующий контроль, реже – текущий). Формой предварительного контроля в этой группе является

профилактика налоговых правонарушений (постановка на учет налогоплательщиков, информирование,

консультирование по вопросам налогообложения и т. д.);

• реализация государственного налогового контроля, обусловленного контролирующей ролью

налогов (наблюдение, мониторинг, получение и обработка информации об отклонениях налоговых

поступлений от заданных параметров, анализ и оценка принятых решений в области налогообложения,

в том числе нормативных актов и т. д.).

Методы государственного налогового контроля, т. е. способы и приемы практического

осуществления этого вида деятельности, весьма разнообразны. Каждому виду налогового контроля (в

зависимости от времени осуществления, субъекта контроля), каждой форме налогового контроля

присущи свои методы. Выбор тех или иных приемов зависит от конкретных задач, поставленных перед

субъектом контроля, его функций и полномочий. Методы государственного налогового контроля

можно классифицировать следующим образом:

• воздействие на субъекты налоговых отношений, которые подразделяются, в свою очередь, на

методы убеждения и принуждения, либо на прямые (административные) и косвенные (экономические)

методы;

• совершение отдельных контрольных действий (методы процедурного характера);

• организация контрольной работы.

В зависимости от субъекта налогового контроля кроме государственного можно выделить

следующие виды: муниципальный, независимый (аудиторский), внутренний (внутрихозяйственный) и

общественный. Независимый (аудиторский) контроль проводится специализированными фирмами,

внутренний (внутрихозяйственный) контроль осуществляется службами организации, учреждения.

Определенная специфика муниципального налогового контроля обусловлена тем, что органы

местного самоуправления – это самостоятельная децентрализованная форма осуществления

управления. В то же время в исключительном ведении представительных органов местного

самоуправления находится установление и определение ряда элементов местных налогов и сборов (за

исключением муниципальных образований Москвы и Санкт-Петербурга). Поэтому муниципальный

налоговый контроль занимает промежуточное положение между государственным налоговым

контролем законодательных (представительных) органов власти и общественным налоговым

контролем. Например, в настоящее время органами местного самоуправления Санкт-Петербурга в

рамках муниципального налогового контроля проводится работа по выявлению неучтенных объектов

обложения земельным налогом и налогами на имущество предприятий и физических лиц.

Общественный налоговый контроль осуществляется отдельными гражданами, трудовыми

коллективами, политическими партиями, общественными организациями и т. п. его формами, в

частности, являются: обращение с законодательной инициативой по вопросам налогообложения в

законодательные (представительные) органы власти и органы местного самоуправления; обжалование

актов налоговых оганов, действий или бездействия их должностных лиц в вышестоящем налоговом

органе или суде; обращение в Конституционный Суд Российской Федерации с жалобами на

несоответствие налоговых законов Конституции РФ.

Основным критерием эффективности налогового контроля является его безусловное соответствие

принципам законности, объективности, независимости, гласности и системности.

21.2. Права и обязанности налогоплательщиков

Законодательство РФ устанавливает, что налогоплательщиками и плательщиками сборов признаются

организации и физические лица, на которых, в соответствии с НК возложена обязанность уплачивать

соответственно, налоги и (или) сборы. Филиалы и иные обособленные подразделения российских

организаций исполняют их обязанности по уплате налогов и сборов по месту нахождения этих

филиалов и иных обособленных подразделений в соответствии с порядком, установленном НК.

Определение налогоплательщика и плательщика сборов приведено в ст. 19 НК.

Основные права налогоплательщиков законодательно закреплены в ст. 21 Н К. Согласно этой статье

налогоплательщики имеют право:

1) получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и

сборах, законодательстве, содержащем положения о налогах и сборах, а также о правах и обязанностях

налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

2) получать от налоговых органов и других уполномоченных государственных органов письменные

разъяснения по вопросам применения законодательства о налогах и сборах.

Данные нормы не означают превращения налоговых органов во всеобщих налоговых консультантов

как по частным вопросам, так и по вопросам последствий в изменениях налогового законодательства.

Это следует из того, что хотя налогоплательщик и обретает значительные права, но НК одновременно

установил, что «права налогоплательщиков обеспечиваются соответствующими обязанностями

должностных лиц налоговых органов». Однако ст. 33 НК не возлагает на должностных лиц налоговых

органов никаких подобных обязанностей. Нормы ст. 32 НК об обязанностях налоговых органов

«проводить разъяснительную работу по применению законодательства о налогах и сборах, а также

принятых в соответствии с ним нормативных правовых актов, бесплатно информировать

налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности

и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и

сборов» практически зафиксировали обязанность налоговых органов предоставлять

налогоплательщикам техническую, а не аналитическую информацию, и соответствуют положению о

правах налогоплательщика как право «получать от налоговых органов по месту учета бесплатную

информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах,

содержащих нормы законодательства о налогах и сборах, а также о правах и обязанностях

налогоплательщиков, полномочиях налоговых органов и их должностных лиц»;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном

законодательством о налогах и сборах;

4) получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в

порядке и на условиях, установленных НК;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных

налогов, пени, штрафов. Данное право подкреплено механизмами ст. 78 и ст. 79 НК,

предусматривающими начисление процентов на несвоевременно возвращаемые налогоплательщику

суммы, что восстанавливает паритет между сторонами налоговых отношений;

6) представлять свои интересы в налоговых правоотношениях лично либо через своего

представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате

налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые

уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и

сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не

соответствующие настоящему НК или иным федеральным законам.

Здесь уместно отметить, что существует вопрос о правомерности контроля за уплатой налогов и

сборов на таможне, взимание которых возложено на ГТК, действующий в соответствии с Таможенным

кодексом, а нормы Налогового и Таможенного кодексов не всегда тождественны;

12) обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их

должностных лиц;

13) требовать соблюдения налоговой тайны;

14) требовать в установленном порядке возмещения в полном объеме убытков, причиненных

незаконными решениями налоговых органов или незаконными действиями (бездействием) их

должностных лиц.

Налогоплательщики имеют также иные права, установленные НК и другими актами

законодательства о налогах и сборах. Плательщики сборов имеют те же права, что и

налогоплательщики. Права налогоплательщиков и плательщиков сборов защищены согласно

положениям ст. 22 НК. В рамках этой статьи государство гарантирует налогоплательщикам

административную и судебную защиту их прав и законных интересов, порядок которой определяется

НК и иными федеральными законами. Права налогоплательщиков обеспечиваются соответствующими

обязанностями должностных лиц налоговых органов. Неисполнение или ненадлежащее исполнение

обязанностей по обеспечению прав налогоплательщиков влечет ответственность, предусмотренную

федеральными законами.

Однако, как уже отмечалось выше, права, предоставляемые налогоплательщикам, не всегда

корреспондируются с обязанностями налоговых органов и их должностных лиц, что вступает в

противоречие с п. 2 ст. 22 НК РФ. Кроме того, интересен факт законодательного разделения субъектов

предпринимательства, уплачивающих установленные властями платежи, на собственно

налогоплательщиков (которым возмещаются потери, нанесенные неправомерными действиями

налоговых органов), и плательщиков сборов, налоговых агентов и иных участников налоговых

отношений, по отношению к которым данная норма (возмещение убытков и прямого ущерба от

действий соответствующих органов) не применяется.

Помимо блока прав налогоплательщика, НК законодательно определил круг обязанностей,

исполнение которых возложено на налогоплательщика, которые постулированы в ст. 23 НК. Согласно

данной статье, налогоплательщики обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах, если такая обязанность предусмотрена НК;

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если

такая обязанность предусмотрена законодательством о налогах и сборах;

4) представлять в налоговый орган по месту учета в установленном порядке налоговые декларации

по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена

законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с

Федеральным законом «О бухгалтерском учете»;

5) представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК,

документы, необходимые для исчисления и уплаты налогов.

Существенным фактом является тот, что данный пункт обязывает налогоплательщика к

предоставлению документов как о собственной деятельности, так и касательно деятельности третьих

лиц, в отношении которых ведется налоговая проверка;

6) выполнять законные требования налогового органа об устранении выявленных нарушений

законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных

лиц налоговых органов при исполнении ими своих служебных обязанностей;

7) предоставлять налоговому органу необходимую информацию и документы в случаях и порядке,

предусмотренном НК;

8) в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других

документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих

полученные доходы (для организаций – также и произведенные расходы) и уплаченные (удержанные)

налоги.

Сокращение срока хранения документов достаточно выгодно налогоплательщикам, поскольку дает

возможность ограничить потенциал налоговых органов по проверке правильности уплаты налогов в

прошлом; с другой стороны, это ограничивает их права по возможному предъявлению претензий об

излишне уплаченных налогах. Вместе с тем, такое положение может создать определенные проблемы,

например, в части льготы о переносе убытков на последующие пять лет (при сроке хранения

документов четыре года возникает вопрос о практическом осуществлении налоговыми органами

контроля за правильностью исчисления налогооблагаемой базы за период действия льготы). Вместе с

тем, такое положение может создать определенные проблемы, например, в части льготы о переносе

убытков на последующие пять лет. (при сроке хранения документов четыре года возникает вопрос о

практическом осуществлении налоговыми органами контроля за правильностью исчисления

налогооблагаемой базы за период действия льготы).

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах.

Налогоплательщики – организации и индивидуальные предприниматели помимо

вышеперечисленных обязанностей, должны письменно сообщать в налоговый орган по месту учета

следующие сведения:

• об открытии или закрытии счетов (в десятидневный срок);

• обо всех случаях участия в российских и иностранных организациях (в срок не позднее одного

месяца со дня начала такого участия);

• обо всех обособленных подразделениях, созданных на территории Российской Федерации, (в срок

не позднее одного месяца со дня их создания, реорганизации или ликвидации);

• об объявлении несостоятельности (банкротстве), о ликвидации или реорганизации (в срок не

позднее трех дней со дня принятия такого решения);

• об изменении своего места нахождения или места жительства (в срок не позднее десяти дней с

момента такого изменения).

Плательщики сборов обязаны уплачивать установленные сборы, а также нести иные обязанности,

установленные законодательством о налогах и сборах. За невыполнение или ненадлежащее выполнение

возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность в

соответствии с законодательством Российской Федерации. Налогоплательщики (плательщики сборов),

уплачивающие налоги и сборы в связи с перемещением товаров через таможенную границу Российской

Федерации, также несут обязанности, предусмотренные таможенным законодательством Российской

Федерации.

Принципиальным новшеством НК РФ является введение в налоговую систему страны института

налогового агента, что позволило решить, например, проблему удержания налогов с иностранных

юридических лиц, не являющихся налогоплательщиками по законодательству РФ, в соответствии с

мировыми стандартами. Институт налогового агента регламентирован статьей 24 НК РФ. Согласно этой

статье, налоговыми агентами признаются лица, па которых в соответствии с настоящим Кодексом

возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в

соответствующий бюджет (внебюджетный фонд) налогов. Налоговые агенты имеют те же права, что и

налогоплательщики, если иное не предусмотрено НК РФ.

Законодательство устанавливает для налоговых агентов следующие обязанности:

1) правильно и своевременно исчислять, удерживать из средств, выплачиваемых

налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о

невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты

(внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для

осуществления контроля за правильностью исчисления, удержания^ перечисления налогов.

Указанный перечень обязанностей налогового агента является исчерпывающим, никаких других

обязанностей на него не может быть возложено.

Налоговые агенты перечисляют удержанные налоги в порядке, предусмотренном НК РФ для уплаты

налога налогоплательщиком. За неисполнение или ненадлежащее исполнение возложенных на него

обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской

Федерации.

21.3. Права и обязанности налоговых органов

Согласно статье 30 Налогового кодекса РФ (документ в редакции Федерального закона№ 154-ФЗ от

09.07.1999) налоговыми органами в Российской Федерации являются Министерство Российской

Федерации по налогам и сборам и его подразделения в Российской Федерации. Кроме того, в случаях,

регламентированных Налоговым Кодексом РФ, полномочиями налоговых органов обладают

таможенные органы и органы государственных внебюджетных фондов. При этом налоговые органы,

органы государственных внебюджетных фондов и таможенные органы действуют в пределах своей

компетенции и в соответствии с законодательством Российской Федерации, осуществляют свои

функции посредством реализации полномочий и исполнения обязанностей, установленных

федеральными законами, определяющими порядок организации и деятельности налоговых органов.

Основными законами, определяющими регламент осуществления этими органами своих функций,

являются Налоговый кодекс РФ, Закон РСФСР «О Государственной налоговой службе РСФСР» (после

введения в действие НК РФ переименован в закон «О налоговых органах Российской Федерации») и

Таможенный кодекс Российской Федерации. Важно отметить тот факт, что к налоговым органам не

относятся органы налоговой полиции, хотя они – в соответствии с Законом РФ «О Федеральной службе

налоговой полиции», наделены правами налоговых органов.

Для эффективной защиты экономических интересов государства налоговые органы должны обладать

достаточно широкими правами, но, вместе с тем, для защиты интересов налогоплательщика от

неправомерных посягательств, комплекс полномочий государственных налоговых органов должен быть

четко очерчен и регламентирован.

Для адекватного исполнения функций, присущих налоговым органам, им необходимо, во-первых,

осуществлять учет налогоплательщиков и имущества, подлежащего налогообложению, во-вторых,

получать от налогоплательщика информацию, необходимую для исчисления налогов, и в-третьих –

иметь возможность проверки как предоставленной информации, так и правильности, своевременности и

полноты уплаты налогов в бюджеты и государственные внебюджетные фонды – либо путем

истребования проверяемых материалов в налоговом органе, либо – с выездом по месту расположения

налогоплательщика. Кроме того, при обнаружении фактов ущемления экономических интересов

государства со стороны налогоплательщика посредством неисполнения или ненадлежащего исполнения

законодательно возложенных на него обязанностей, налоговым органам должно быть предоставлено

право защиты интересов государства посредством принуждения налогоплательщика к полному

исполнению вышеназванных обязанностей, включая принудительное взыскание налогов.

По сравнению с действовавшим до 1 января 1999 года Законом РФ «Об основах налоговой системы

Российской Федерации» Налоговый кодекс более детализует и регламентирует права налоговых

органов, которые определены в ст. 31 НК РФ.

Согласно этой статье, налоговые органы наделены следующими правами:

1) требовать от налогоплательщика или налогового агента документы по формам, установленным

государственными органами и органами местного самоуправления, служащие основаниями для

исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы,

подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления)

налогов.

Здесь важно подчеркнуть, что в НК РФ по сравнению с ранее действовавшей правовой базой,

законодательно наделил налоговые органы правом требования документов, служащих основаниями для

исчисления и уплаты налогов не только с налогоплательщика, но и с налогового агента, что имеет

решающее значение при решении вопросов, касающихся налогообложения иностранных юридических

лиц, не являющихся налогоплательщиками по законодательству РФ, обложение доходов которых от

источников в РФ осуществляют налоговые агенты.

Кроме того, Налоговый кодекс снял ограничение, ранее установленное Законом РФ »0б основах

налоговой системы Российской Федерации» – запрет на получение сведений, «составляющих

коммерческую тайну, определяемую в установленном законодательством порядке», сделав доступными

практически все сведения, могущие касаться исчисления и уплаты налогов. Вместе с тем, что вполне

естественно в условиях конкурентной экономики, НК РФ определил в ст. 102 режим

конфиденциальности всех сведений, полученных налоговыми органами, а также порядок и случаи, при

которых информация, имеющаяся у налоговых органов может стать достоянием третьих лиц.

Вместе с тем, практика показала некоторое несоответствие первоначально принятой версии НК РФ

мировой юридической практике. В частности, мировая практика определяет ряд случаев, когда

налоговые органы не имеют права требовать раскрытия профессиональной тайны от

налогоплательщика или иного обязанного лица – врача, адвоката, священника;

2) проводить налоговые проверки в порядке, установленном НК РФ.

Уместно отметить, что прежнее законодательство не регламентировало правила проведения

налоговых проверок, ограничась только указанием на периодичность проверок для всех организаций –

не реже одного раза в два года. Таким образом, этом вопрос был оставлен на усмотрение Госналогс-

лужбы, которая регламентировала его своими внутренними инструкциями, что порождало некоторые

противоречия правового характера.

Налоговый кодекс отказался от концепции тотального налогового контроля, во-первых по причине

его практической невозможности, а во-вторых – нецелесообразности с точки зрения ресурсозатрат,

жестко регламентировал порядок их проведения, частоту, продолжительность и максимальный

хронологический период, которым может быть охвачен в рамках налоговой проверки;

3) производить выемку документов при проведении налоговых проверок у налогоплательщика или

налогового агента, свидетельствующих о совершении налоговых правонарушений, в случаях, когда есть

достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или

заменены;

4) вызывать па основании письменного уведомления в налоговые органы налогоплательщиков,

плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и

перечислением) ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с

исполнением ими законодательства о налогах и сборах;

5) приостанавливать операции по счетам налогоплательщиков, плательщиков сборов и налоговых

агентов в банках и налагать арест на имущество налогоплательщиков, плательщиков сборов и

налоговых агентов в порядке, предусмотренном НК РФ.

Право приостанавливать операции субъектов предпринимательства по счетам в кредитных

организациях при условии непредоставления этими субъектами документов, связанных с исчислением и

уплатой налогов налоговые органы имели и до введения в действие Налогового кодекса. Согласно

первоначальной редакции 76 статьи НК РФ, решение о приостановлении операций по счетам в банке

могло быть принято только одновременно с вынесением решения о взыскании налога за счет денежных

средств, находящихся на счетах в банке. Решение же о принудительном взыскании недоимки могло

быть принято только после того, как истек срок, предоставленный налогоплательщику на выполнение

требования о погашении недоимки.

Кроме того, у налоговых органов не было права на приостановление операций по счетам физических

лиц.

После изменений и дополнений 76 статьи НК РФ в части приостановления операций по счетам,

налоговые органы получили права приостановления операций как по счетам организаций, так и по

отношению к индивидуальным предпринимателям – при не предоставлении налоговых деклараций на

протяжении более двух недель после истечения установленного срока. В части прав налоговых органов

по аресту имущества НК РФ устанавливает, что если денежных средств на счетах организации не

хватает для покрытия ее задолженности, на покрытие которой выставлено требование, то взыскание

может быть обращено на ее имущество, и для обеспечения этой цели на имущество может быть

наложен арест. Арест имущества может быть также проведен с согласия суда при обращении

налогового органа в суд с исковым требованием о взыскании штрафных санкций;

6) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода,

либо связанные с содержанием объектов налогообложения независимо от места их нахождения

производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию

принадлежащего налогоплательщику имущества. Порядок проведения инвентаризации имущества

налогоплательщика при налоговой проверке утверждается Министерством финансов Российской

Федерации и Министерством Российской Федерации по налогам и сборам.

По поводу данного порядка необходимо отметить, что он определен законодательно и утвержден

совместным приказом Министерства финансов РФ и Министерства по налогам и сборам РФ от 10 марта

1999 года № 20н, ГБ-3-04/39.

Важно упомянуть и то, что, несмотря на право налоговых органов на осмотр и обследование всех

помещений, используемых налогоплательщиком для экономической деятельности, они, в соответствии

со статьей 91 НК РФ не имеют права доступа в жилые помещения против воли проживающих там лиц

даже во время проведения налоговых проверок. Вместе с тем, при отказе налогоплательщика

представителям налоговых органов в доступе в жилое помещение, он должен отдавать себе отчет в том,

что с этом случае причитающаяся к уплате сумма налогов может быть исчислена расчетным путем, и

эта расчетная сумма может оказаться значительно больше суммы, которая 4зактически подлежала бы

оплате;

7) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет

(внебюджетные фонды), расчетным путем на основании имеющейся у них информации о

налогоплательщике, а также данных об иных аналогичных налогоплательщиках в случаях отказа

налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию)

производственных, складских, торговых и иных помещений и территорий, используемых

налогоплательщиком для извлечения дохода либо связанных с содержанием объектов

налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для

расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налогообложения

или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить

налоги.

Расчетная сумма налогов определяется на основе данных налогового органа по иным аналогичным

налогоплательщикам, согласно правам, предоставленным налоговым органам действующим

законодательством. Естественно, подобный подход повлечет за собой судебные тяжбы по вопросам

аналогичности сравниваемых лиц и будет разрешен, вероятно, исключительно в судебном порядке.

Следует отметить, что такая норма содержалась и ранее в п. 4 ст. 7 Закона РСФСР «О Государственной

налоговой службе», но применялась крайне редко, поскольку наделяла налоговые органы подобными

полномочиями только в случае прямого отказа граждан предоставить помещения для обследования их

сотрудниками налоговых органов. Кодекс предусматривает возможность применения косвенных мер не

только в отношении граждан, но и в отношении организаций – например, при запущенности у них

учета;

8) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных

нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

9) взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном

настоящим Кодексом. Для взыскания наложенных санкций в случае, если налогоплательщик не

согласен погасить их добровольно, налоговый орган должен использовать судебный порядок, то есть

добиться принятия и исполнения соответствующего решения суда. Санкции, однако, выставленные

налогоплательщикам до 1 января 1999 года, то есть до введения в действие Налогового кодекса, могут

по-прежнему быть взысканы в бесспорном порядке. Законодатель данным положением практически

наделил налогоплательщика «правом предоставления самому себе отсрочки по платежам в бюджет по

штрафным санкциям», поскольку пени на суммы штрафов – при их несвоевременной уплате – не

начисляются, то фактически НК стимулирует не платить штрафы. Даже если налоговые органы

обратятся в суд и выиграют судебное дело, то, с учетом загруженности судов, пройдет настолько

длительный временной срок, что выигрыш очевиден;

10) контролировать соответствие крупных расходов физических лиц их доходам. Практическая

возможность налогового контроля за доходами граждан на основе косвенных признаков – в частности,

уровня их расходов, ограничены подпунктом 7 п. 1 ст. 31 НК, которая устанавливает правомерность

подобных действий только в следующих случаях:

• отказа налогоплательщика допустить должностных лиц налогового органа к осмотру

(обследованию) помещений и территорий, используемых налогоплательщиком для извлечения дохода;

• непредставления в течение более двух месяцев налоговому органу необходимых для расчета

налогов документов;

• отсутствия учета доходов и расходов, учета объектов налогообложения;

• ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить

налоги.

Приведенный перечень показывает, что практически налоговые органы не могут провести пересчет

доходов налогоплательщика, а уполномочены лишь задать ему вопросы о происхождении доходов.